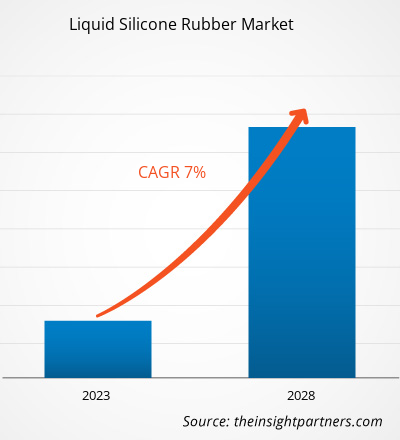

全球液态硅橡胶市场规模预计将从2025年的15.2亿美元增长到2034年的27.2亿美元。预计在2026年至2034年的预测期内,该市场将以6.7%的复合年增长率增长。

关键市场动态包括:全球对高精度注塑成型技术的日益重视、消费者对硅橡胶生物相容性和热稳定性的认知不断提高,以及电子元件小型化趋势的显著增长。此外,电动汽车的日益普及、新兴经济体先进医疗基础设施的不断完善,以及医用级硅胶在可穿戴健康追踪器和长期植入物等高价值领域的应用日益广泛,预计也将推动市场发展。

液态硅橡胶市场分析

液态硅橡胶市场分析凸显了对高性能材料的日益重视,制造商优先考虑增强耐久性、优异的耐化学性和可靠的灭菌能力。目前,市场发展呈现出两种截然不同的趋势:一是传统的工业应用,二是北美和欧洲快速增长的医疗领域。在儿科和老年医疗保健等专业领域,液态硅橡胶的低致敏性和相对于热塑性替代品的优异柔韧性,为其带来了强大的技术优势,从而创造了战略机遇。该研究还强调,更广泛的市场增长高度依赖于全自动液体注射成型 (LIM) 系统的部署以及固化效率的持续提升,以支持大规模生产。竞争优势日益依赖于品牌建设,强调监管合规性(例如,符合 FDA/USP VI 级标准)、降低环境影响以及提供适用于极端操作条件的定制化、特定应用配方的能力。这一策略使成熟的化学品生产商能够在准入门槛极高的行业中维持高价位。

液态硅橡胶市场概览

液态硅橡胶市场正从一种小众工业材料转型为一种全球高性能商品。液态硅橡胶过去主要应用于重型工业密封件和垫圈,如今其应用范围正在扩展至婴儿奶嘴、汽车传感器外壳和特种医用膜等高附加值产品。大型跨国化工企业和专业精密模塑商均参与到这一市场中,他们利用铂金硫化体系来确保产品的高纯度和一致性。北美和亚太地区消费者越来越注重健康和安全,他们正在寻找不含双酚A (BPA) 且低致敏性的传统塑料替代品,这使得液态硅橡胶作为一种高端材料越来越受欢迎。亚太地区目前是主要的生产中心,但北美和欧洲在创新和高规格出口方面仍然处于领先地位,尤其是在航空航天和医疗技术行业的先进B2B合同方面。例如,美国市场的特点是高度重视高规格的医疗和汽车应用。领先的医疗器械制造商和强劲的航空航天市场维持了对优质液态硅橡胶的稳定需求。加大对国内半导体制造和电动汽车基础设施的投资,进一步巩固了美国作为硅技术创新关键中心的地位。

根据您的需求定制此报告

获取免费定制服务液态硅橡胶市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

液态硅橡胶市场驱动因素和机遇

市场驱动因素:

- 医疗保健行业需求不断增长:液态硅橡胶因其卓越的生物相容性和对多种灭菌方法(高压蒸汽灭菌、环氧乙烷灭菌、伽马射线灭菌)的耐受性而备受青睐。随着全球医疗保健系统向微创手术和可穿戴诊断技术转型,医用级硅胶的需求持续飙升。

- 汽车行业的快速电气化:向电动汽车 (EV) 的转型需要用于电池密封件、高压连接器和热管理系统的先进材料。液态硅橡胶在极端温度下仍能保持机械性能,这使其成为现代汽车架构中不可或缺的材料。

- 注塑成型技术的进步:向全自动液态注塑成型(LIM)的转变,使得大批量生产能够最大限度地减少浪费和人工成本。这种高效性使得液态硅橡胶成为电子和消费品行业制造复杂、高精度零件时具有成本竞争力的理想选择。

市场机遇:

- 拓展至 3D 打印和增材制造:除了传统的模塑工艺外,使用液态硅橡胶进行 3D 打印为快速原型制作和个性化医疗植入物提供了重要的机会,可以制造以前无法制造的复杂几何形状。

- 可持续和环保配方的增长:建立战略合作伙伴关系,开发生物基或可回收的硅酮替代品,可以促进进入绿色认证市场领域,尤其是在欧洲,那里对可持续材料的监管压力正在加剧。

- 向智能电子产品和可穿戴设备多元化发展:生产商有机会通过提供电磁干扰 (EMI) 屏蔽和柔软触感美观的专用等级产品,瞄准蓬勃发展的物联网 (IoT) 市场,用于消费电子产品。

液态硅橡胶市场报告细分分析

本报告对液态硅橡胶市场份额进行了多维度分析,旨在更清晰地展现其市场结构、增长潜力及新兴趋势。以下是大多数行业报告中常用的标准细分方法:

按年级:

- 医疗领域:这是一个快速增长的细分市场,符合全球医疗保健标准。由于其高纯度和生物相容性,它越来越受到植入物、药物输送系统和手术器械的青睐。

- 食品级:专为满足与食品接触的严格安全法规而配制。该等级产品广泛用于厨具、婴儿用品和食品加工设备。

- 工业领域:由于其优异的热稳定性和电绝缘性能,成为销量的主要驱动因素,尤其是在汽车和电气市场。

最终用户:

- 医疗保健:仍然是医疗器械和设备的主要渠道,受益于对一次性及植入式医疗组件日益增长的需求。

- 汽车行业:由于极端环境下对高性能材料的需求,液态硅橡胶是垫圈、密封件和照明组件的主要消费行业。

- 消费品:提供多种应用,包括婴儿护理、厨房用具和个人护理产品,其中安全性和耐用性至关重要。

- 电气和电子:绝缘和封装领域增长最快的细分市场,尤其是在微电子和高压配电领域。

- 其他应用领域:包括航空航天、建筑施工和化妆品行业。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

液态硅橡胶市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 15.2亿美元 |

| 到2034年市场规模 | 27.2亿美元 |

| 全球复合年增长率(2026-2034 年) | 6.7% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按年级

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

液态硅橡胶市场参与者密度:了解其对业务动态的影响

液态硅橡胶市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

按地域划分的液态硅橡胶市场份额分析

预计未来几年亚太地区将实现最快增长。南美和中美洲、中东和非洲等新兴市场也为技术橡胶生产商和工业零部件制造商提供了许多尚未开发的扩张机遇。液态硅橡胶市场正经历着重大转型,从一种标准的工业弹性体转变为一种全球高价值高性能材料。推动市场增长的因素包括电子设备日益复杂化、医用级材料需求激增以及电动汽车行业的扩张。以下是各地区市场份额和趋势概述:

北美

- 市场份额:凭借美国和加拿大成熟的医疗保健行业和高科技制造业基地,占据了相当大的市场份额。

-

关键驱动因素:

- 众多领先的医疗器械和制药公司对高纯度液态硅橡胶(LSR)的需求旺盛。

- 严格的环境和安全法规有利于高性能、无毒材料的应用。

- 航空航天和国防工业对高规格硅元件的先进投资。

- 趋势:LSR 在 3D 打印医疗应用中的快速普及,以及技术橡胶制造向国内近岸外包的转变,以确保供应链安全。

欧洲

- 市场份额:在技术创新方面占据主导地位,这得益于德国、法国和意大利强大的汽车和工业机械部门。

-

关键驱动因素:

- 欧盟关于化学品(REACH)和食品接触材料的严格法规正在推动高品质产品的普及。

- 拓展高端汽车市场,重点发展电动和自动驾驶汽车技术。

- 具有环保意识的制造商对可持续和可回收的硅酮配方需求旺盛。

- 趋势:战略重点是将工业 4.0 集成到硅加工中,并开发用于太阳能和风能等可再生能源应用的专用等级。

亚太

- 市场份额:增长最快的地区,中国和印度是全球电子和汽车出口的主要制造引擎。

-

关键驱动因素:

- 庞大的消费电子产品制造基地需要低成本、高性能的绝缘材料。

- 政府主导的基础设施建设和国内汽车产业快速扩张计划。

- 中产阶级可支配收入的增长导致对高端婴儿护理和消费品的需求增加。

- 趋势:全球企业加大对本地化生产设施的投资以降低成本,智慧城市项目对工业级液态硅酸盐树脂的 B2B 需求激增。

南美洲和中美洲

- 市场份额:新兴市场,巴西和阿根廷等国的制造业正在蓬勃发展,主要服务于汽车和家电行业。

-

关键驱动因素:

- 汽车装配线现代化改造,使其包含更先进的电子和密封元件。

- 区域内对高质量医疗和手术耗材的需求不断增长。

- 国内食品加工业的发展需要食品级硅胶部件。

- 趋势:跨国公司在巴西扩大生产规模,以服务北美市场;以及对用于基础设施项目的技术硅胶的兴趣日益浓厚。

中东和非洲

- 市场份额:发展中市场,增长与海湾地区的大型建设项目和工业多元化项目有关。

-

关键驱动因素:

- 石油天然气和海水淡化领域对高耐久性密封件和垫片的需求。

- 城市建设项目不断扩建,需要耐紫外线、耐候性强的硅酮密封胶。

- 战略重点是发展本地医疗保健制造业,以减少对进口的依赖。

- 趋势:在极端高温环境下应用先进的硅基绝缘材料,并重点关注区域航空航天中心的高性能材料。

市场密度高,竞争激烈

由于 Avantor, Inc.、Beacon Medtech Solutions、CHT Germany GmbH、陶氏化学、Elkem ASA、KCC Silicone Corporation、Momentive、信越化学株式会社和 Stockwell Elastomerics, Inc. 等老牌领先企业的存在,竞争日趋激烈。

这种竞争环境促使供应商通过以下方式实现差异化:

- 高端化和功能性品牌塑造:通过强调液态硅橡胶独特的热范围、生物相容性和光学透明度,将其定位为 EPDM 和 TPE 的优越替代品,适用于高端应用。

- 多元化的产品组合:公司提供的不仅仅是生橡胶;他们还提供专用的自润滑等级橡胶、导电硅胶和用于 LED 应用的高透明度光学 LSR。

- 垂直整合和技术支持:领先的生产商管理从硅氧烷原料到最终配方的供应链,提供可制造性设计服务,帮助客户优化注塑成型工艺。

- 先进加工技术:冷流道系统和多组分成型(包覆成型)技术的新发展有助于制造高性能零件,同时减少周期时间和材料浪费。

机遇与战略举措

- 与医疗器械 OEM 和汽车巨头合作:通过共同开发特定应用的硅胶等级,满足个性化医疗保健和电动出行的激增需求。

- 引入数字化制造和人工智能驱动的质量控制:在生产中使用先进的数据分析,以确保达到医疗和航空航天认证所需的高纯度标准。

液态硅橡胶市场的主要企业有:

- Avantor公司

- Beacon Medtech Solutions

- CHT德国有限公司

- 道琼斯

- 埃尔肯公司

- KCC硅胶公司

- 迈图

- 信越化学株式会社

- Stockwell Elastomerics, Inc.

- 瓦克化学股份公司

免责声明:以上列出的公司不分先后顺序。

液态硅橡胶市场新闻及最新动态

- 2025年10月,埃肯公司(Elkem ASA)发布了新一代医用级液态硅橡胶SILBIONE™ LSR Select EC 70。该材料专为可穿戴和诊断设备而设计,兼具高导电性、经认证的生物相容性和优异的工艺控制性能,为精准医疗应用树立了新的标杆。

- 2024年5月,瓦克收购了美国生物医学科学公司(Bio Med Sciences Inc.)的生产资产和技术,以拓展其在液态硅橡胶涂层医疗保健产品领域的专业技术和业务。瓦克与这家位于宾夕法尼亚州的公司签署了相应的收购协议,以确保交易顺利完成。作为收购的一部分,生物医学科学公司的大部分员工加入了瓦克,但双方同意不披露收购价格。

液态硅橡胶市场报告涵盖范围及成果

《液态硅橡胶市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的液态硅橡胶市场规模及预测,包括所有主要细分市场。

- 液态硅橡胶市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 液态硅橡胶市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 液态硅橡胶市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势