低密度聚乙烯市场规模、增长及需求预测(2034年)

低密度聚乙烯市场规模及预测(2021-2034 年)、全球及区域份额、趋势和增长机会分析报告涵盖范围:按最终用途行业(包装、建筑和施工、电气和电子、其他)和地理区域(北美、欧洲、亚太地区以及南美和中美洲)划分

- 状态 : 数据发布

- 报告代码 : TIPRE00020163

- 类别 : 化学品和材料

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : May 27, 2026

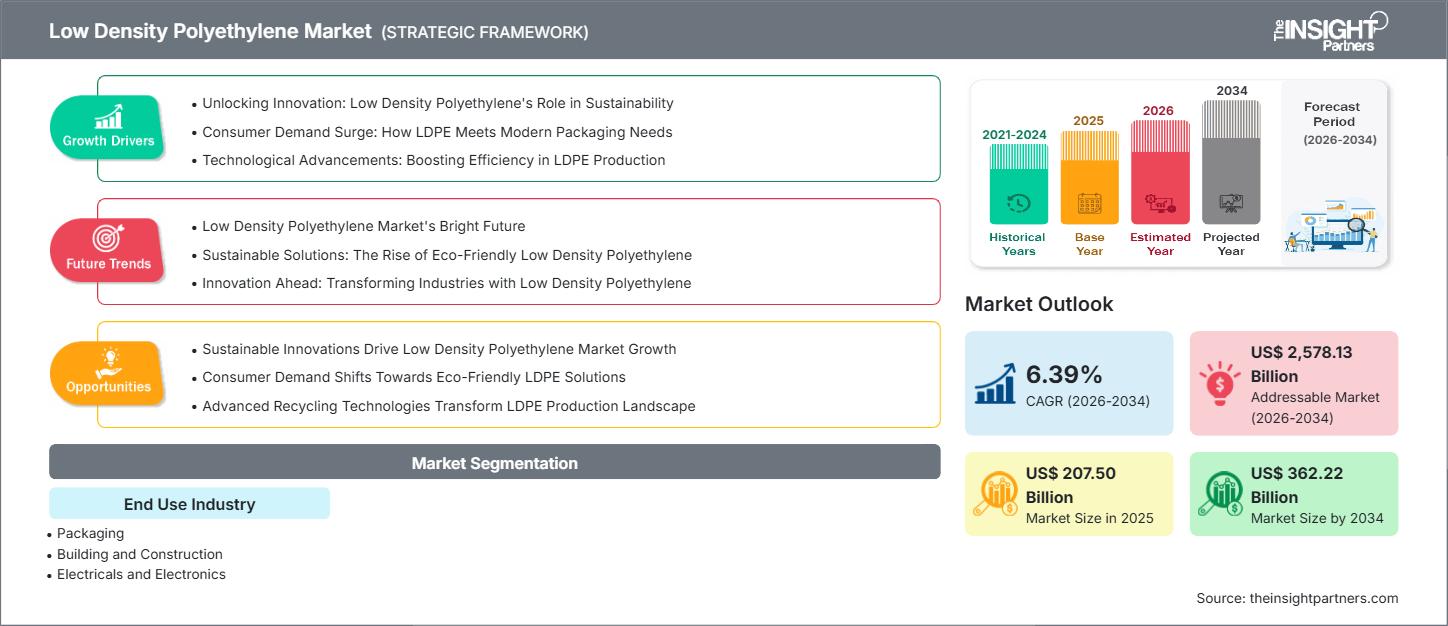

全球低密度聚乙烯市场规模预计将从2025年的2075亿美元增长到2034年的3622.2亿美元。预计在2026年至2034年的预测期内,该市场将以6.39%的复合年增长率增长。

关键市场动态包括全球物流行业的迅猛扩张、智能电网对高性能绝缘材料日益增长的需求,以及向柔性轻量化包装解决方案的显著转变。此外,农业领域保护性耕作技术的日益普及、新兴经济体有组织零售业的扩张,以及再生低密度聚乙烯(LDPE)材料越来越多地融入主流生产流程,预计也将推动市场发展。

低密度聚乙烯市场分析

低密度聚乙烯(LDPE)市场分析显示,随着各行业优先考虑材料减量和耐用性,市场正向高性能功能性聚合物转型。市场正多元化发展,拓展至传统的大批量包装领域以及高压电缆绝缘等专业技术领域。在可持续农业和医用级塑料领域,LDPE 的化学惰性和柔韧性使其相比其他刚性材料具有明显的竞争优势,从而为市场带来了战略机遇。分析还指出,市场扩张取决于原料价格的稳定性以及先进回收技术能否高效满足新的环保要求。如今,技术支持和提供定制树脂等级的能力,对于优化加工商的加工速度至关重要,这将成为竞争差异化的关键所在。

低密度聚乙烯市场概览

低密度聚乙烯(LDPE)已从一种基础工业原料发展成为全球基础设施和消费品的关键材料。LDPE产品包括用于电子产品的超纯树脂、用于食品安全的透明薄膜以及用于重型建筑的交联型产品。跨国石化公司和区域性聚合物专家都在该市场展开竞争,他们运用先进的催化剂和高压反应器技术。北美和欧洲电商平台对防护包装的需求不断增长,使得LDPE作为一种用途广泛的物流解决方案越来越受欢迎。亚太地区凭借其全球制造中心的地位,在LDPE市场占据领先地位,而中东地区则在产能和出口效率方面不断进步。美国市场高度成熟,拥有完善的物流网络和强大的制药行业。电子商务包装的快速扩张和企业对塑料循环利用的日益重视是推动其增长的主要动力。先进的国内制造基础设施和便捷且具有成本竞争力的原料供应进一步巩固了其全球地位。

根据您的需求定制此报告

获取免费定制服务低密度聚乙烯市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

低密度聚乙烯市场驱动因素和机遇

市场驱动因素:

- 优异的柔韧性和防潮性:低密度聚乙烯(LDPE)具有出色的抗冲击强度和天然的防水屏障,使其成为食品保鲜和户外农业应用的理想材料。这种功能优势以及易于加工的特性,使其持续受到欢迎。

- 全球电子商务品类扩张:送货上门服务的蓬勃发展带动了对低密度聚乙烯(LDPE)材质邮寄袋和气泡膜的持续高需求。随着消费者转向线上购物,对轻质防护材料的需求量也持续稳定增长。

- 电网快速现代化:全球对可再生能源和城市化的投资增加了对可靠绝缘材料的需求。低密度聚乙烯(LDPE)因其优异的介电性能,是电线电缆护套制造的关键材料。

市场机遇:

- 拓展可持续聚合物等级:除了原生树脂外,生物基 LDPE 和化学回收聚合物为高端消费品牌的碳中和包装提供了重要的机会。

- 亚太新兴基础设施的增长:亚洲原料供应商与建筑公司之间建立战略合作伙伴关系,可能有助于进入印度尼西亚和越南等高利润市场领域,这些地区对耐用隔热材料和防潮层的需求正在增加。

- 多元化发展至医疗和卫生领域:正如最近在欧洲市场的成功扩张所表明的那样,生产商可以通过针对静脉输液袋、挤压瓶和无菌包装等特殊等级的产品来瞄准医疗保健行业,这方面的机会正在不断增加。

低密度聚乙烯市场报告细分分析

低密度聚乙烯市场份额按不同细分市场进行分析,以便更清晰地了解其结构、增长潜力和新兴趋势。以下是大多数行业报告中使用的标准细分方法:

按产品类型:

- 薄膜:按体积计算最大的细分市场,通过生产袋子、衬垫和包装膜,成为包装和农业行业的支柱。

- 板材:广泛应用于建筑和工业领域,这些领域对厚度一致性和耐化学性有较高要求。

- 注塑成型:主要用于制造柔性消费品、盖子、封盖和实验室设备。

- 电线电缆绝缘:电力和电信行业至关重要的高价值技术领域。

- 吹塑成型:用于生产对环境应力开裂性能要求极高的柔性容器和挤压瓶。

- 泡沫材料:用于保护性包装和运动器材,起到减震和隔热的作用。

按最终用户行业划分:

- 包装:仍然是主要渠道,受益于全球向灵活包装形式的转变以及食品和饮料配送行业的崛起。

- 农业:高性能薄膜在温室、地膜覆盖和青贮保护中的应用是提高作物产量的关键驱动因素。

- 电气和电子:专注于消费电子产品中对用于电线护套和内部元件的高纯度树脂的需求。

- 建筑:在住宅和商业建筑中,采用低密度聚乙烯作为防潮层、蒸汽阻隔层和保温材料。

- 汽车领域:包括在内饰件、垫圈和轻质部件中使用低密度聚乙烯 (LDPE) 以提高燃油效率。

- 其他:涵盖医疗、玩具制造和家居用品行业的专业应用。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

低密度聚乙烯市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 2075亿美元 |

| 到2034年市场规模 | 3622.2亿美元 |

| 全球复合年增长率(2026-2034 年) | 6.39% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按最终用途行业

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

低密度聚乙烯市场参与者:密度对业务动态的影响

低密度聚乙烯市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

低密度聚乙烯市场份额地域分析

预计未来几年亚太地区将实现最快增长。南美、中美洲和中东等新兴市场也为聚合物生产商和包装制造商提供了许多尚未开发的扩张机会。

低密度聚乙烯市场正在经历一场重大变革,从一种普通塑料向一种融合可持续发展目标的高科技材料转变。以下是按地区划分的市场份额和趋势概述:

1. 北美洲

- 市场份额:占据重要市场份额,这得益于低成本的乙烷原料和强劲的医疗包装行业。

-

关键驱动因素:

- 消费者越来越倾向于选择轻便、具有保护性的电商包装。

- 高端零售连锁店将再生材料薄膜纳入主流。

- 国内电线电缆现代化改造项目中LDPE的使用量增加。

- 趋势:先进化学回收设施的规模化以及生物基树脂的成功应用,以满足碳中和的企业目标。

2. 欧洲

- 市场份额:在全球保持第二大市场份额,这得益于严格的可持续发展框架和高科技汽车制造。

-

关键驱动因素:

- 医药和医疗保健行业对高纯度低密度聚乙烯(LDPE)的需求量很大。

- 已建立柔性塑料废弃物收集和分拣基础设施。

- 政府大力支持向循环塑料经济转型。

- 趋势:战略转向优先使用再生低密度聚乙烯(R-LDPE)进行非食品应用,并更加注重单一材料包装,以满足欧盟的可回收性目标。

3. 亚太地区

- 市场份额:最大且增长最快的地区,其中中国和印度是消费的主要驱动力。

-

关键驱动因素:

- 庞大的消费群体需要包装食品、饮料和现代消费电子产品。

- 政府支持的基础设施建设项目侧重于智慧城市发展和农村电气化。

- 快速的城市化进程导致人们更倾向于灵活便捷的包装形式。

- 趋势:农业薄膜大量使用低密度聚乙烯 (LDPE) 以确保粮食安全,以及该地区占主导地位的电子行业所使用的防护包装的 B2B 合同激增。

4. 南美洲和中美洲

- 市场份额:新兴市场,巴西和阿根廷等国的工业部门正在不断增长。

-

关键驱动因素:

- 提高人们对低密度聚乙烯(LDPE)优异的防潮性能在保护农产品出口方面的认识。

- 地方零售业的现代化进程正在从传统市场向有组织的超市转变。

- 人们对价格适中、经久耐用的房屋建材和防潮层越来越感兴趣。

- 趋势:本地树脂生产的增长以及从区域甘蔗乙醇中提取的生物基低密度聚乙烯的引入。

5. 中东和非洲

- 市场份额:发展中市场拥有巨大的未开发潜力,正在从原料出口国转型为高价值聚合物生产商。

-

关键驱动因素:

- 传统上,重型工业衬垫和建筑薄膜主要依赖低密度聚乙烯 (LDPE)。

- 干旱气候下对保质期长的食品包装需求量很大。

- 对下游石化多元化进行战略投资,以提高经济韧性。

- 趋势:采用现代挤出和吹塑技术来规范本地制造中心,同时重点关注物流领域的高强度薄膜。

市场密度高,竞争激烈

由于陶氏化学、埃克森美孚和沙特基础工业公司等老牌领军企业的存在,市场竞争日益激烈。区域巨头和利基企业,如信实工业和北欧化工,以及北美创新企业,共同构成了一个多元化且快速扩张的市场格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 通过技术专业化和性能品牌化,将特定 LDPE 等级定位为高速转换和能源效率方面的优越产品。

- 扩大了产品组合,除了标准树脂外,还包括定制母料和再生混合物。

- 垂直整合,生产商管理从乙烷裂解到聚合物加工的供应链,以确保质量和成本控制。

机遇与战略举措

- 与电子商务巨头和全球物流公司合作,以满足亚太和北美市场对防护性和防篡改软包装的激增需求。

- 引入化学回收技术和生物原料认证,以吸引具有环保意识的企业,并满足日益严格的全球塑料循环利用要求。

低密度聚乙烯市场的主要企业有:

- 美国卓越公司

- 道琼斯

- 伊诺克

- J 和 S 包装公司

- PAR集团

- 密封空气

- 橡胶公司

- UFP Technologies, Inc

- Ultralon

- 威斯康星泡沫产品

免责声明:以上列出的公司不分先后顺序。

低密度聚乙烯市场新闻及最新动态

- 2025年10月,Braskem推出采用I'm green™生物基聚乙烯的MDO薄膜。该薄膜是机械定向成型(MDO)技术的一项全新应用,采用源自甘蔗乙醇的生物基聚乙烯制成。MDO薄膜具有更高的刚度、光学性能和可回收性,可用于单材料包装,例如枕式包装、MDO标签和自立袋。MDO薄膜的应用有助于开发更符合循环经济理念的结构,同时满足性能要求。MDO薄膜由Braskem与其循环包装设计实验室Cazoolo以及加工商FCO集团合作开发。

- 2025年9月,陶氏宣布推出DOWSIL™ 5-1050聚合物加工助剂(PPA),旨在满足市场对不含氟聚合物基PPA的薄膜包装日益增长的需求。除了作为氟基PPA的替代品外,该技术还具有诸多优势,例如可减少线性低密度聚乙烯(LDPE)熔体断裂和模口积屑,从而生产出高质量的薄膜。

低密度聚乙烯市场报告涵盖范围和成果

《低密度聚乙烯市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的低密度聚乙烯市场规模及预测,包括所有关键细分市场。

- 低密度聚乙烯市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 低密度聚乙烯市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 低密度聚乙烯市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势