金属包装市场增长、份额及趋势预测(至2034年)

金属包装市场规模及预测(2021-2034 年)、全球及区域份额、趋势和增长机会分析报告涵盖范围:按材料(铝、钢及其他)、产品类型(瓶、罐、盖和封口、桶、管及其他)、最终用途行业(食品饮料、个人护理、消费品、制药、油漆涂料、汽车及其他)划分

- 状态 : 数据发布

- 报告代码 : TIPRE00012111

- 类别 : 化学品和材料

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : March 25, 2026

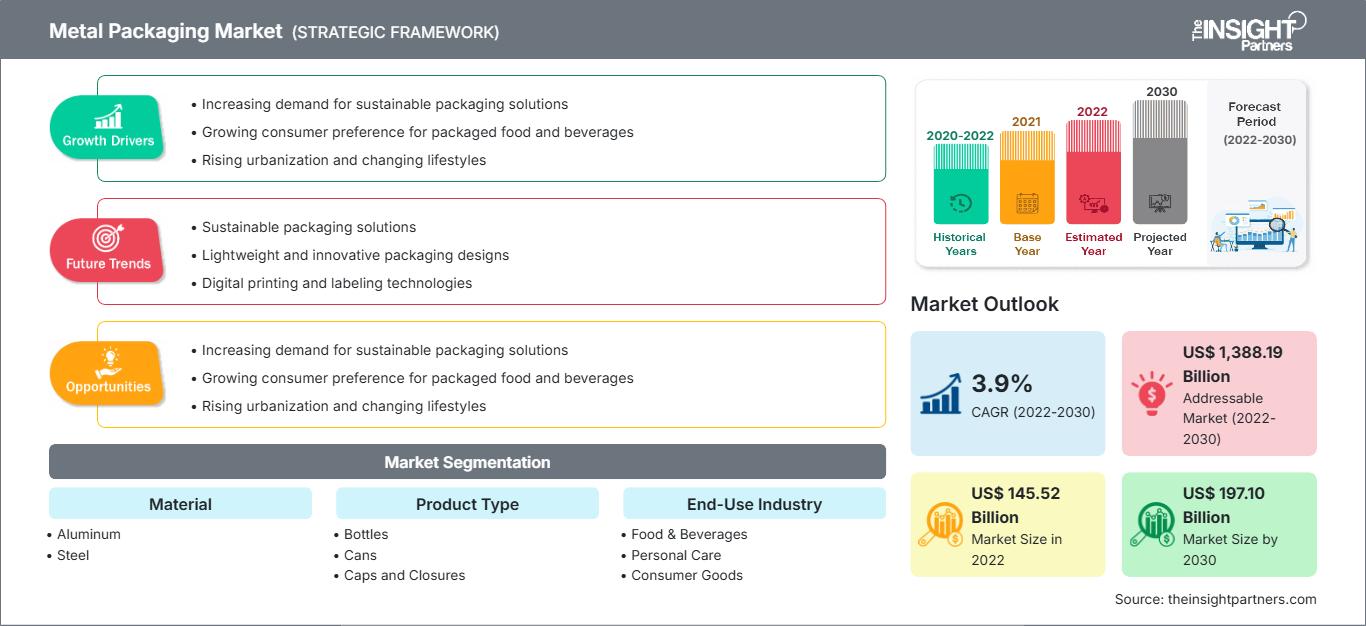

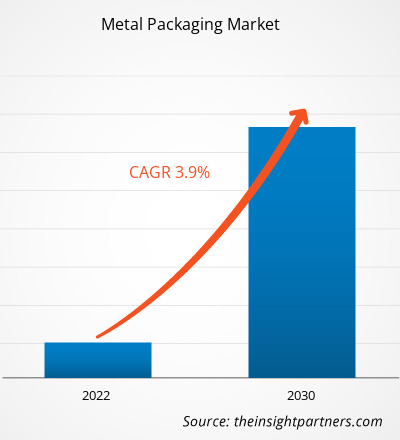

全球金属包装市场规模预计将从2025年的1619.3亿美元增长到2034年的2286.6亿美元。预计该市场在2026年至2034年的预测期内将实现3.90%的复合年增长率。

关键市场动态包括全球对可持续发展和循环经济日益重视、消费者越来越倾向于选择可无限循环利用的材料而非一次性塑料,以及对高端轻质包装解决方案的显著需求增长。此外,即饮饮料的快速扩张、不含双酚A(BPA)涂层技术的进步,以及二维码和近场通信(NFC)等智能包装功能在品牌故事讲述方面的日益普及,预计也将推动市场发展。

金属包装市场分析

金属包装市场分析表明,数字化整合和监管合规正在重塑价值链经济格局,引领行业进入变革时代。一大趋势是采用先进的密封技术,例如可剥离箔片和集成感应热封,这些技术在减少材料浪费的同时,提高了密封完整性。战略重点正转向智能工厂,利用人工智能驱动的质量控制和仿生设计,在不影响大批量物流所需的堆叠强度的前提下,实现极致轻量化。分析还强调,市场增长与数字产品护照 (DPP) 的实施日益密切相关,实现了端到端的可追溯性和简化的回收流程。如今,特种热致变色油墨和高清数字印刷已成为实现差异化竞争的关键,研究表明,这些技术在高端饮料和个人护理领域可将消费者参与度提升 20%。

金属包装市场概览

金属包装已从纯粹的功能性保护层转变为互动式品牌门户。目前,市场正经历着自动化程度的激增,光纤激光切割和六轴机器人等技术被广泛应用于为奢侈品和手工艺品打造复杂、定制化的包装。无论是行业领军企业还是专业加工商,都在运用工业4.0理念,将机器与实时ERP数据连接起来,从而实现预测性维护并降低能源消耗。都市白领对便携式单份包装产品的需求不断增长,推动了可重复密封罐盖和防篡改封盖的创新。北美凭借其成熟的碳酸饮料和精酿啤酒文化,仍然是核心收入来源,而亚太地区,尤其是印度,正崛起为全球制造业创新的引擎。印度更严格的生产者延伸责任制(EPR)法规正促使大规模的塑料包装向金属包装的转变。概述还显示,市场正在分化为高效食品保鲜领域和高利润高端商品领域,后者专注于开箱体验和美学吸引力。

美国市场高度发达,其增长主要受消费者对便利性和长期保质期的强烈需求驱动。强劲的饮料行业和成熟的食品加工业是推动增长的主要动力。该地区高度重视国内回收基础设施和循环经济。

根据您的需求定制此报告

获取免费定制服务金属包装市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

金属包装市场驱动因素和机遇

市场驱动因素:

- 无限循环利用和循环经济目标:与许多塑料不同,铝和钢等金属可以反复回收利用而不会损失质量。这种循环特性符合全球可持续发展要求,也是品牌从合成材料转向金属的主要驱动力。

- 卓越的产品保护和更长的保质期:金属可100%阻隔光线和氧气,显著延长易腐食品的保质期。这对于全球食品饮料行业减少食物浪费的努力至关重要。

- 精酿和功能性饮料市场快速增长:精酿啤酒、能量饮料和罐装气泡水的激增为市场注入了新的活力。高端饮料品牌转向仅以罐装形式销售的趋势,持续推动着铝罐包装市场销量的增长。

市场机遇:

- 拓展至先进的医疗保健包装领域:在制药行业,尤其是对于敏感液体配方和高端软膏而言,防篡改和儿童安全金属管和瓶具有巨大的市场机会。

- 智能包装和数字化互动:将二维码、AR体验和温度敏感标签融入金属表面,为消费者互动和防伪措施开辟了新的领域。

- 涂料和衬里的可持续创新:随着对传统衬里的监管审查日益严格,下一代无毒且不含 BPA 的涂料的开发和规模化生产为创新者带来了巨大的高利润机会。

金属包装市场报告细分分析

金属包装市场份额按不同细分市场进行分析,以便更清晰地了解其结构、增长潜力和新兴趋势。以下是大多数行业报告中使用的标准细分方法:

按材质分类:

- 铝:因其重量轻、耐腐蚀和回收率高,成为领先的材料类别。它是饮料和气雾剂行业的首选材料。

- 钢材:是食品罐、工业桶和汽车涂料的主要销量驱动因素,因其强度高、成本效益好、磁性强而备受青睐。

按产品类型:

- 瓶装:高端饮料和个人护理市场中快速增长的细分市场,为塑料和玻璃瓶提供了一种高端替代品。

- 罐装:最大的产品类别,占市场份额的 50% 以上,广泛用于饮料、加工食品和气雾剂。

- 瓶盖和封口:作为确保产品完整性的关键部件,在可重复密封和防篡改设计方面取得了重大创新。

- 桶:主要用于散装储存和工业运输化学品、油漆和汽车产品。

- 软管:因其优异的阻隔性能和易于分装,在制药和个人护理行业得到广泛应用。

按最终用途行业划分:

- 食品饮料:最大的终端用户领域,受罐头食品需求和全球金属包装饮料激增的推动。

- 个人护理:采用金属材质制作气雾剂、罐装和管装产品,以提升品牌声誉和保护产品。

- 消费品:涵盖各种家居用品,从清洁剂到豪华礼品罐。

- 医药行业:这是一个高价值领域,金属包装对于对湿度敏感的药物至关重要。

- 油漆和涂料:依靠耐用的钢制容器和桶进行安全储存和运输。

- 汽车行业:使用专用金属容器盛装润滑油、机油和化学添加剂。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

金属包装市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 1619.3亿美元 |

| 到2034年市场规模 | 2286.6亿美元 |

| 全球复合年增长率(2026-2034 年) | 3.9% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖的领域 |

按材料

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

金属包装市场参与者密度:了解其对业务动态的影响

金属包装市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

按地区划分的金属包装市场份额分析

预计未来几年亚太地区将实现最快增长。南美和中美洲、中东和非洲等新兴市场也为工业容器生产商和快速消费品品牌提供了许多尚未开发的扩张机会。

金属包装市场正经历着向闭环循环经济的结构性转变,从传统的工业供应转向高度集成、可持续的消费解决方案。以下是按地区划分的市场份额和趋势概述:

北美

- 市场份额:占据主导地位,这得益于成熟的饮料行业和完善的回收系统。

-

关键驱动因素:

- 酒精饮料和功能性饮料行业对铝罐的需求强劲。

- 由于严格的健康法规,我们非常重视不含双酚A(BPA-NI)的涂层技术。

- 电子商务中金属包装的采用率不断提高,以确保产品在运输过程中得到保护。

- 趋势:市场领导者正专注于可回收承诺以及即饮(RTD)鸡尾酒和气泡水的优质化。

欧洲

- 市场份额:占据显著市场份额,由于像 Ardagh Group 这样的全球领导者的存在,可持续创新在区域内实现了最高的复合年增长率。

-

关键驱动因素:

- 政府的严格监管,例如《塑料包装废弃物管理条例》(PPWR),有利于金属的无限回收利用。

- 个人护理和高端食品领域消费者对优质、可持续包装的偏好很高。

- 已建立完善的路边回收系统,确保较高的废料回收率。

- 趋势:大力推进碳中和制造,并将押金返还计划(DRS)纳入主流,以确保国内废料流通。

亚太

- 市场份额:中国、印度和东南亚地区是规模最大、增长最快的地区,这主要得益于该地区的大规模城市化进程。

-

关键驱动因素:

- 不断壮大的中产阶级追求方便、便携、安全的包装食品和饮料。

- 快速的工业化和国内饮料生产线的扩张。

- 个人护理和医疗保健行业越来越多地使用铝制气雾罐。

- 趋势:大力投资高速数字印刷以实现本地化营销,以及铝瓶被迅速用于高档矿泉水。

南美洲和中美洲

- 市场份额:新兴市场拥有令人印象深刻的回收记录,尤其是在巴西,金属回收率一直高于平均水平。

-

关键驱动因素:

- 人们对一次性塑料制品的环境危害的认识不断提高。

- 将小型食品加工厂现代化改造为出口级罐头生产设施。

- 趋势:精酿啤酒文化的兴起以及本地乳制品和饮料品牌向铝制包装形式的转变。

中东和非洲

- 市场份额:一个新兴市场,重点关注干旱气候下的耐用性和保质期延长。

-

关键驱动因素:

- 对粮食安全的战略投资将促进当地罐头食品产业的发展。

- 化学品和润滑油用钢桶和钢罐的需求量很大。

- 趋势:零售业正规化以及推出小罐装(250毫升)以迎合对价格敏感的城市消费者。

市场密度高,竞争激烈

由于波尔公司、皇冠控股公司和阿达格集团等老牌领先企业的存在,竞争日趋激烈。

这种竞争环境促使供应商通过以下方式实现差异化:

- 轻量化和材料效率:在保持集装箱强度的同时,减少高达 10% 的材料使用量,从而降低运输成本和环境影响。

- 高级装饰和品牌推广:利用高清数码印刷和触感表面处理,将金属定位为一种高端、美观的选择。

- 垂直整合与供应稳定性:控制从原材料采购到最终加工的供应链,以确保质量并符合道德标准。

- 下一代加工技术:应用新的涂层和成型技术,生产用于制药和美容行业的优质金属管和罐。

机遇与战略举措

- 瞄准制药和医疗保健行业:与医疗公司合作,为敏感药物制剂和无菌喷雾剂提供防篡改、避光的铝制小瓶和管。

- 充分利用智能包装集成:将二维码和 NFC 技术直接集成到金属表面,以解锁消费者数据货币化并提供产品来源故事。

金属包装市场的主要企业有:

- 波尔公司

- 皇冠控股公司

- Dayal 金属容器厂有限责任公司

- 沙特罐头公司

- 沙特阿拉伯钢罐制造公司

- 马哈茂德·赛义德饮料罐及罐盖工业有限公司

- 联合罐头制造有限公司

- 南方制罐有限公司

- ZND金属罐

- 腾格努尔帆布工业公司

免责声明:以上列出的公司不分先后顺序。

金属包装市场新闻及最新动态

- 2026年1月,塔塔钢铁荷兰公司宣布启用一条新的可持续食品包装生产线。该生产线采用创新的三价铬涂层技术(TCCT),以更可持续的方式生产包装钢材,并已符合未来的相关法规。塔塔钢铁荷兰公司(TSN)是这项创新技术的独家开发商,并拥有相关专利。该公司还向其他钢铁生产商提供TCCT技术,为欧洲可持续包装钢材生产树立了标准。

- 2025年12月,波尔公司宣布已达成最终协议,收购贝内帕克在欧洲的饮料罐制造业务的多数股权,该业务包括其位于比利时和匈牙利的两家生产工厂。贝内帕克是一家区域性铝制饮料罐生产商,为西欧和东欧的国际和本地客户提供服务。

金属包装市场报告涵盖范围及成果

《金属包装市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的金属包装市场规模及预测,包括所有关键细分市场。

- 金属包装市场趋势,以及驱动因素、制约因素和关键机遇等市场动态

- 详细的PEST和SWOT分析

- 金属包装市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 金属包装市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势