中东和非洲无麸质产品市场概览、增长、趋势、分析、研究报告(2025-2031)

中东和非洲无麸质产品市场规模及预测(2021-2031 年)、区域份额、趋势和增长机会分析报告涵盖范围:产品类型(烘焙产品、蛋糕和松饼、饼干和曲奇、披萨、面包和卷饼、其他烘焙食品、糖果棒、意大利面和面条、早餐谷物、零食、即食和即制餐、面粉及其他)和分销渠道(超市和大卖场、便利店、在线零售及其他)

- 状态 : 已发布

- 报告代码 : TIPRE00041501

- 类别 : 食品和饮料

- 页数 : 137

- 可用报告格式 :

- 最后更新日期 : January 15, 2026

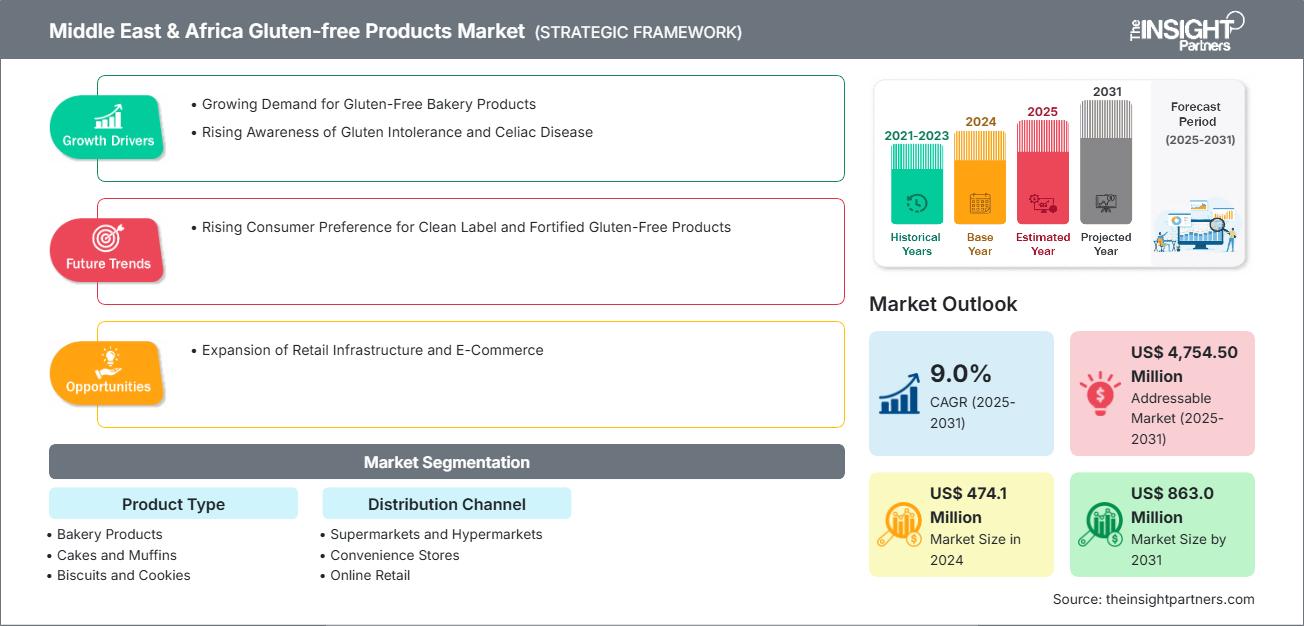

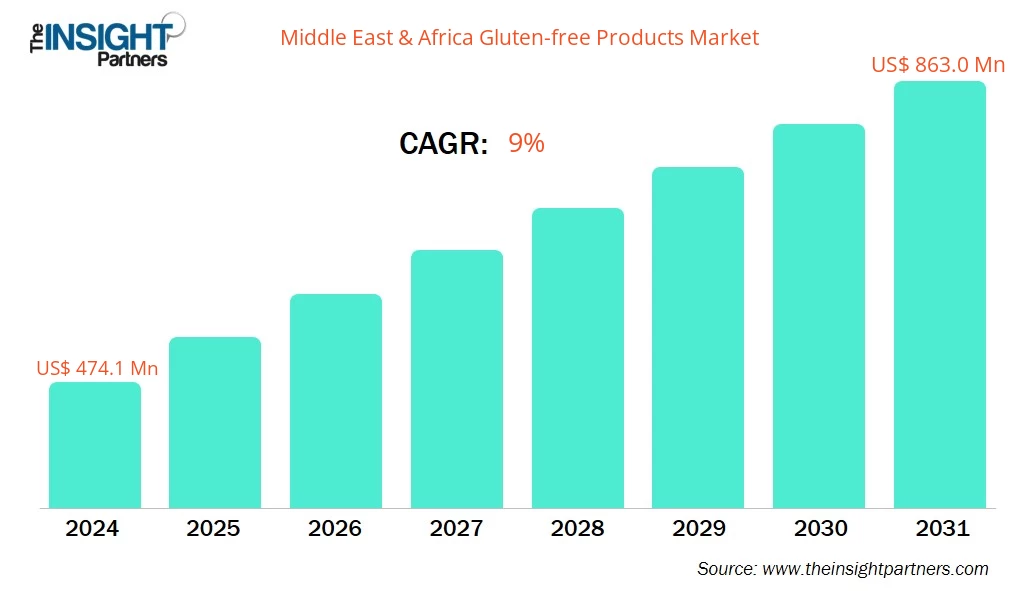

预计到2031年,中东和非洲无麸质产品市场规模将从2024年的4.741亿美元增长至8.63亿美元。该市场预计在2025年至2031年期间的复合年增长率为9.0%。

执行摘要及中东和非洲无麸质产品市场分析:

中东和非洲的无麸质产品市场呈现稳步增长态势,这主要得益于人们对麸质相关疾病(包括乳糜泻和麸质不耐受)的认识不断提高,以及消费者健康意识的增强。据海湾合作委员会(GCC)标准化组织和非洲联盟卫生倡议等区域食品安全和卫生机构的报告显示,监管框架正逐步强调食品标签的透明度和无麸质产品的认证。这种监管力度促使生产商创新并扩大无麸质产品供应,以满足不断增长的消费者需求。

城市化进程加快、经济增长以及饮食习惯西化趋势的加剧,推动了该地区对便捷食品和特色食品(包括无麸质食品)的需求。市场发展凸显了零售基础设施改善的作用,例如连锁超市和现代化杂货店的扩张,这些都促进了无麸质产品在城市中心的更广泛分销和更高可及性。此外,政府支持的旨在提高食品安全标准和开展营养意识宣传活动的举措,也有助于提高消费者对麸质相关健康问题的认识。这些因素共同为市场扩张创造了有利环境,预计市场将持续增长,这既得益于不断增长的需求,也得益于对产品创新和分销能力的持续投资。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

中东和非洲无麸质产品市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

中东和非洲无麸质产品市场细分分析:

- 按产品类型划分,中东和非洲无麸质产品市场可细分为烘焙产品、糖果棒、意大利面和面条、早餐谷物、零食、即食和预制食品、面粉及其他产品。2024年,烘焙产品占据了最大的市场份额。烘焙产品细分市场又可进一步细分为蛋糕和松饼、饼干和曲奇、披萨、面包和卷饼以及其他烘焙产品。

- 按分销渠道划分,中东和非洲无麸质产品市场可分为超市和大卖场、便利店、线上零售及其他渠道。2024年,超市和大卖场占据了最大的市场份额。

中东和非洲无麸质产品市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模 | 4.741亿美元 |

| 到2031年市场规模 | 8.63亿美元 |

| 复合年增长率(2025-2031 年) | 9.0% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖部分 |

按产品类型

|

| 覆盖地区和国家 |

中东和非洲

|

| 市场领导者和主要公司简介 |

|

中东和非洲无麸质产品市场参与者密度:了解其对业务动态的影响

中东和非洲的无麸质产品市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及对产品益处的认知度提高等因素。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

- 获取中东和非洲无麸质产品市场主要参与者概览

中东和非洲无麸质产品市场展望

随着越来越多的人追求健康的生活方式,他们寻求的产品不仅要不含麸质,还要提供更多健康益处。消费者普遍认为,成分纯净的产品与更佳的健康前景息息相关。虽然无麸质产品对于乳糜泻患者和麸质不耐受者至关重要,但人们越来越普遍地认为无麸质产品缺乏膳食纤维、维生素和矿物质。为了弥补这一缺口,吸引注重健康的消费者,主要市场参与者开发了强化配方。对具有健康益处的功能性食品的需求也对无麸质产品市场产生了积极影响。消费者的偏好已转向特定的健康目标,例如改善消化、提升精力水平和增强免疫功能。添加益生菌、omega-3脂肪酸或抗氧化剂的无麸质产品正是为了满足这些需求,为消费者提供符合其健康生活方式的选择。

国际健康趋势的影响以及全球和国际品牌的普及进一步加速了成分纯净产品的推广。家乐福、Lulu超市、沃尔玛、乐购等大型零售商以及线上平台均提供国际知名的无麸质品牌,为消费者提供符合国际清洁标签标准的多种选择。清洁标签食品的兴起是多种因素共同作用的结果,包括健康意识的提高、人口结构的变化以及国际品牌的影响。这一趋势推动了无麸质、清洁标签和强化食品的发展,并将它们定位为优质健康食品。2024年10月,Modern Mills公司推出了沙特品牌的强化无麸质面粉,这是中东地区首个此类清洁标签创新产品。该产品系列包括多用途面粉、披萨面粉、糕点面粉和甜点面粉,所有产品均符合国际无麸质标准,并添加了重要的营养成分。此次新品上市响应了该地区对清洁标签、健康食品的迫切需求,满足了寻求无麸质食品的消费者,包括乳糜泻患者和注重健康饮食的消费者。此次新品上市恰逢中东和非洲地区功能性强化型无麸质产品蓬勃发展的趋势。无麸质市场正在不断演变,以满足消费者对成分清晰、营养强化、功能性产品日益增长的需求,这些产品旨在促进整体健康。各大品牌正着力提升透明度、强化营养成分并采用天然原料,以吸引注重健康的消费者。这种转变正在推动创新,并将无麸质产品定位为优质营养之选,而不仅仅局限于避免麸质。

中东和非洲无麸质产品市场国别分析

按国家/地区划分,中东和非洲无麸质产品市场分为南非、沙特阿拉伯、阿拉伯联合酋长国以及中东和非洲其他地区。2024年,中东和非洲其他地区占据最大市场份额。

土耳其、科威特、巴林、阿曼和肯尼亚是中东和非洲其他地区无麸质产品市场的主要贡献国。这些国家正经历着健康意识的提高和麸质相关疾病诊断率的上升。城市化进程和全球饮食趋势的影响刺激了对无麸质替代品的需求,尤其是在烘焙食品、零食和方便食品领域。土耳其凭借其成熟的市场占据领先地位,而科威特和巴林等海湾国家则因较高的可支配收入和高端健康食品趋势而呈现增长态势。在非洲,肯尼亚和其他新兴市场正逐渐接受无麸质产品,这得益于外籍人士的影响和零售分销渠道的拓展。

中东和非洲无麸质产品市场公司概况

市场上的主要参与者包括雀巢公司、亿滋国际公司、蓝钻种植者公司、通用磨坊公司、美国花园公司、亨特食品有限责任公司、Mister Free'd、YummyEarth公司、Galletas Gullon SA和Dr. Schär Spa。

这些企业正在采取各种策略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

中东和非洲无麸质产品市场研究方法

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿

- 行业贸易期刊及其他相关出版物

- 政府文件、统计数据库和市场报告

- 针对在该市场运营的公司的新闻文章、新闻稿和网络直播

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究的发现

- 提升分析团队的专业技能和市场理解力

- 深入了解市场规模、趋势、增长模式、竞争格局和未来前景

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势