塑料管道市场战略、顶级企业、增长机会、2031 年分析和预测

塑料管道市场规模和预测(2021-2031 年)、全球和区域份额、趋势和增长机会分析报告范围:按类型 [波纹(单壁和多壁)和光滑壁]、材料类型(聚氯乙烯、高密度聚乙烯、聚丙烯等)、应用(供水、污水和排水、灌溉、燃气分配等)、最终用途行业(建筑和基础设施、水和废水管理、石油和天然气等)和地理

- 状态 : 已发布

- 报告代码 : TIPRE00039306

- 类别 : 化学品和材料

- 页数 : 210

- 可用报告格式 :

- 最后更新日期 : September 30, 2024

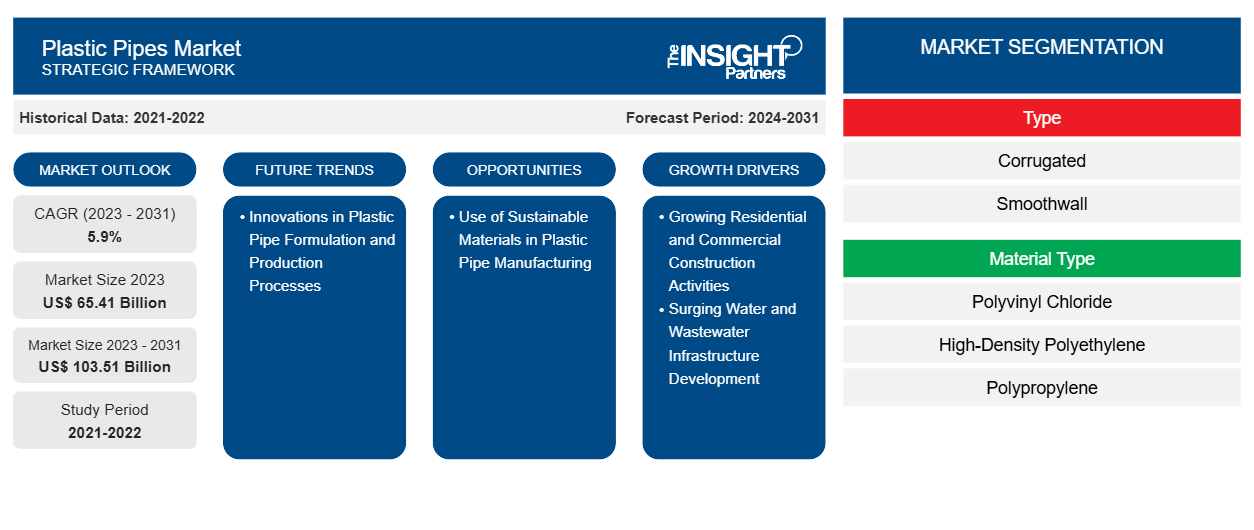

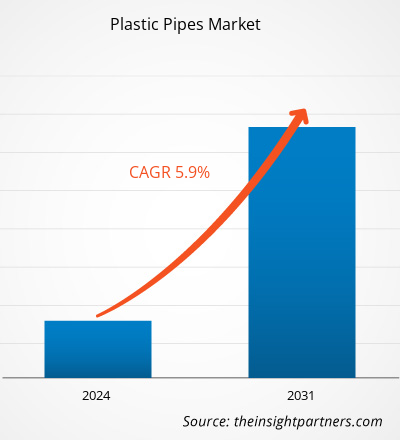

塑料管道市场规模预计将从 2023 年的 654.1 亿美元增至 2031 年的 1035.1 亿美元;预计 2023-2031 年期间市场复合年增长率将达到 5.9%。塑料管道制造中使用可持续材料预计将成为市场的一个主要趋势。

塑料管道市场分析

不断增长的住宅和商业建筑活动正在推动塑料管道市场的增长。住房市场的增长归因于人口增长、城市化和有利的经济条件等因素。根据 Redfin 的数据,2024 年 1 月售出的房屋数量为 284,121 套;比 2023 年 1 月美国售出的数量高出 1.8%。住宅建筑是私营部门的重要组成部分。2023 年 6 月,经季节性调整后的年率显着增加至 8563 亿美元,比 5 月份修订后的估计值 8486 亿美元增长 0.9%。2023 年 3 月,政府启动了价值 29.6 亿美元的住房加速基金,以协助在加拿大各地建造至少 100,000 套房屋。在建筑中,塑料管用于供水、管道、暖通空调系统和灭火系统。塑料管用于住宅管道的热水和冷水管线。

塑料管道市场概况

全球塑料管道市场经历了显著增长,这得益于全球建筑业的蓬勃发展和水和废水管理计划的不断增加。市场增长归因于快速的工业化和城市化,尤其是在新兴经济体。此外,全球向可持续发展计划的转变也影响了塑料管道市场,制造商越来越注重采用环保配方。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

塑料管道市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

塑料管道市场驱动因素和机遇

水和废水基础设施建设蓬勃发展

将资源回收和能源生产过程与清洁水生产相结合的城市污水处理厂对任何国家的可持续发展都做出了重大贡献。在过去二十年中,由于从能源生产过程中回收水的趋势,对污水处理的需求有所增加。联合国经济和社会事务部于 2022 年发布的一份报告强调了水和能源生产的相互依存关系日益增强,许多地区对这两种资源的需求都在增加。根据国际能源署目前的政策情景,到 2035 年,能源消耗预计将增加 50%,能源部门的用水量将增加 85%。

政府对废水管理的严格规定,例如在将工业废水排放到水体之前对其进行处理,促进了废水基础设施的发展。美国环境保护署 (EPA) 于 2022 年 12 月发布了《国家污染物排放消除系统备忘录》。该备忘录涉及授权各州和市政当局管理国家污染物排放消除系统和预处理计划。此扩展版本旨在改进旧版本的系统(于 2022 年 4 月推出),以纳入补充许可机制和建议,并加快减少 PFAS 排放到水体的努力。因此,水和废水基础设施开发的激增推动了塑料管道市场的增长。

塑料管道配方和生产工艺的创新

塑料管道市场正在见证塑料配方和生产工艺的多项创新。这些进步旨在提高塑料管道的性能、可持续性和成本效益。技术和材料科学的最新发展为塑料管道市场的纳米技术、智能传感器集成和增材制造铺平了道路。纳米技术在塑料管道制造中的整合涉及利用纳米复合材料来改善材料的机械性能。研究旨在探索将纳米材料加入 PVC 管道以改善其性能同时保留其固有特性的潜力。纳米技术的这种应用代表着一项进步,因为它解决了塑料管道的关键性能方面并使其应用多样化。

塑料管道市场报告细分分析

有助于得出塑料管道市场分析的关键部分是类型、材料类型、应用和最终用途行业。

- 根据类型,市场分为瓦楞纸和光面纸。瓦楞纸细分市场进一步分为单壁瓦楞纸和多壁瓦楞纸。光面纸细分市场在 2023 年占据了市场主导地位。

- 根据材料类型,市场分为聚氯乙烯、高密度聚乙烯、聚丙烯等。聚氯乙烯领域在 2023 年占据了市场主导地位。

- 根据应用,市场分为供水、污水和排水、灌溉、天然气分配等。供水部门在 2023 年占据了市场主导地位。

- 根据最终用途行业,市场分为建筑和基础设施、水和废水管理、石油和天然气等。建筑和基础设施部门在 2023 年占据了市场主导地位。

塑料管道市场份额按地区分析

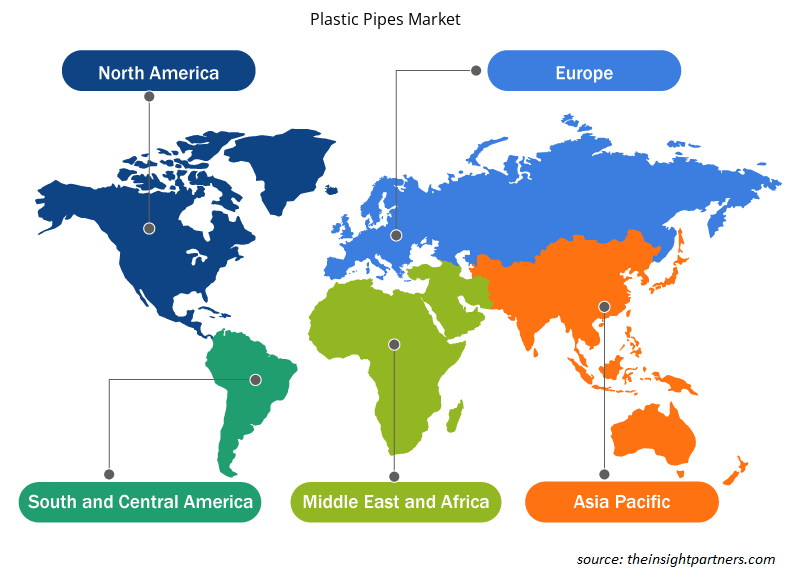

塑料管道市场报告的地理范围主要分为五个区域:北美、亚太、欧洲、中东和非洲、南美和中美。

亚太地区在 2023 年占据最大市场份额,预计在预测期内将实现最高复合年增长率。欧洲在 2023 年占据第二大塑料管道市场份额。由于建筑业、废水处理设施以及石油和天然气行业的增长,亚太地区是塑料管道的主要市场。新兴经济体外国直接投资的增加也导致区域经济增长,进一步促进了该地区的工业化。亚太地区对石油和天然气的需求正在增加。根据国际能源署的数据,全球石油需求在 2021 年反弹,预计到 2025 年亚洲将占石油需求的 77%。预计到 2025 年,亚洲石油进口需求将超过每天 3100 万桶。所有主要亚洲经济体都严重依赖从中东和非洲进口的石油。该地区各国已启动项目以满足日益增长的石油和天然气需求。例如,2023 年 4 月,印度阿萨姆邦雅鲁藏布江下游连接乔尔哈特和马久利的亚洲最大海底碳氢化合物管道由 Indradhanush Gas Grid Limited (IGGL) 建成。此外,亚太地区基础设施项目投资的不断增长预计将在预测期内提振塑料管道市场。

塑料管道市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响塑料管道市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的塑料管道市场细分和地理位置。

- 获取塑料管道市场的区域特定数据

塑料管道市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 654.1亿美元 |

| 2031 年市场规模 | 1035.1亿美元 |

| 全球复合年增长率(2023 - 2031) | 5.9% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

塑料管道市场参与者密度:了解其对业务动态的影响

塑料管道市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在塑料管道市场运营的主要公司有:

- JM Eagle公司

- 乔治费歇尔有限公司

- 积水化学工业株式会社

- 中国联塑集团控股有限公司

- Finolex 工业有限公司

- Genuit 集团

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 了解塑料管道市场主要参与者概况

塑料管道市场新闻及最新发展

塑料管道市场通过收集一手资料和二手资料后的定性和定量数据进行评估,其中包括重要的公司出版物、协会数据和数据库。以下列出了塑料管道市场的一些发展情况:

- Advanced Drainage Systems (ADS) 宣布计划在佛罗里达州莱克威尔斯建立一个新的制造工厂。ADS 生产大量波纹塑料管。该项目预计将于 2024 年在占地 100 英亩的土地上破土动工。(塑料技术,公司网站/新闻/2023 年)

- Uponor 使用 ISCC PLUS 认证的质量平衡方法,生产出世界上第一条循环 Uponor PEX 管道,其原材料 100% 以化学方式回收,这些原材料来自公司自己的 PEX 管道生产废料。这一突破性解决方案由 Uponor、Wastewise、Neste 和 Borealis 合作实现,他们已成功以工业规模将 PEX 管道制造废料化学回收为塑料原料。(Uponor Corporation,公司网站/ 2023 年)

塑料管道市场报告覆盖范围和交付成果

“塑料管道市场规模和预测(2021-2031 年)”报告对以下领域进行了详细的市场分析:

- 塑料管道市场规模及范围内所有主要细分市场的预测

- 塑料管道市场趋势以及市场动态,如驱动因素、限制因素和关键机遇

- 详细的波特五力分析和 SWOT 分析

- 塑料管道市场分析涵盖主要市场趋势、国家框架、主要参与者、法规和最新的市场发展。

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名企业以及塑料管道市场的最新发展

- 详细的公司简介

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势