نظرة عامة على سوق الخدمات اللوجستية التعاقدية، النمو، الاتجاهات، التحليل، تقرير البحث (2025-2031)

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق الخدمات اللوجستية التعاقدية وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب النوع (الاستعانة بمصادر خارجية، الاستعانة بمصادر داخلية)، ونوع الخدمة (التخزين والتوزيع، وإدارة النقل، والخدمات اللوجستية لما بعد البيع، وغيرها)، والمستخدمين النهائيين (التجزئة والتجارة الإلكترونية، والسيارات، والصناعة والتصنيع، والأدوية والرعاية الصحية، والسلع الاستهلاكية والإلكترونيات، والفضاء والدفاع، وغيرها)، والموقع الجغرافي.

- تاريخ التقرير : Aug 2025

- رمز التقرير : TIPEL00002034

- الفئة : السيارات والنقل

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 213

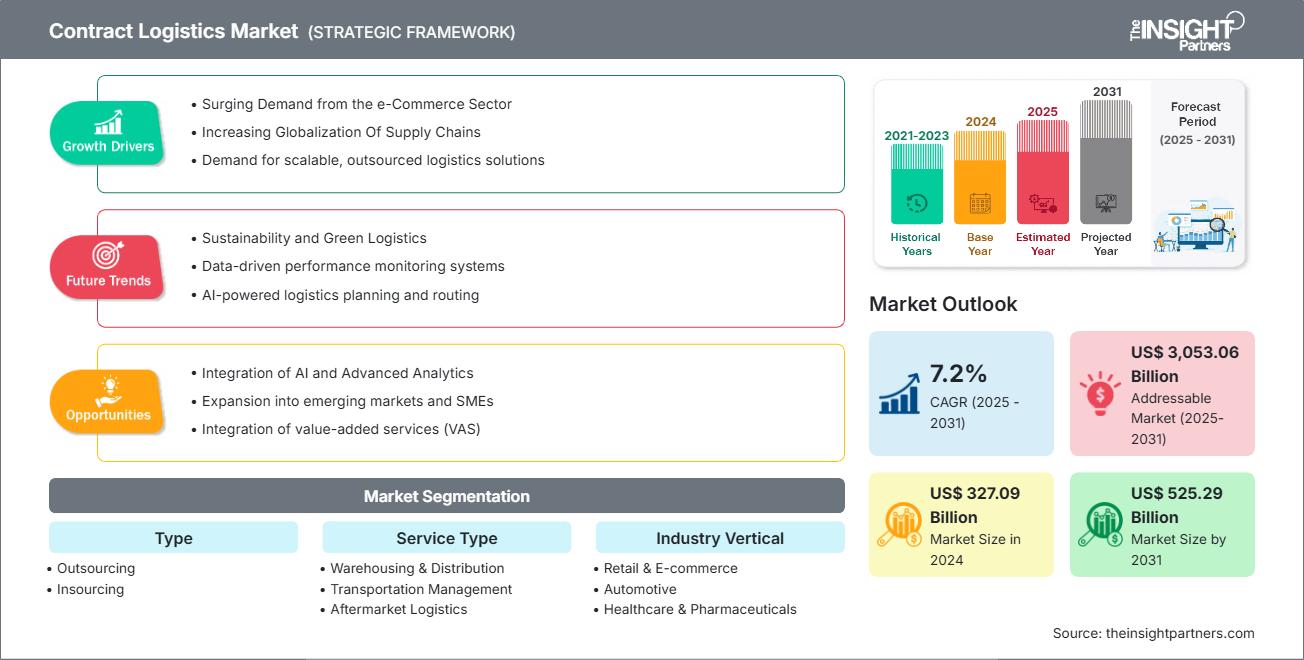

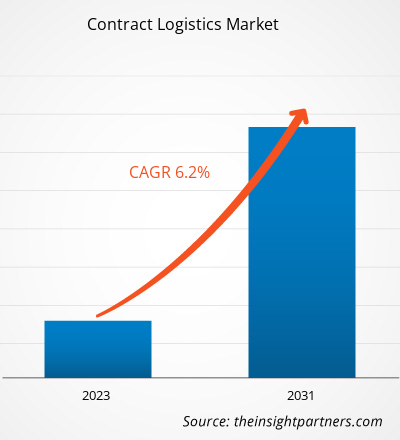

من المتوقع أن يصل حجم سوق الخدمات اللوجستية التعاقدية إلى 525.29 مليار دولار أمريكي بحلول عام 2031 من 327.09 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 7.2٪ خلال الفترة 2025-2031.

تحليل سوق الخدمات اللوجستية التعاقدية

يشهد سوق الخدمات اللوجستية التعاقدية نموًا متسارعًا بفضل عدة عوامل رئيسية، منها النمو السريع للتجارة الإلكترونية، وتزايد الطلب على حلول سلاسل التوريد الفعالة، وعولمة التجارة، التي تتطلب شبكات لوجستية متطورة. وتتيح التطورات التكنولوجية، مثل الأتمتة وإنترنت الأشياء والذكاء الاصطناعي، وضوحًا وسرعة ودقة أكبر في العمليات اللوجستية، مما يخلق فرص نمو كبيرة. كما يتزايد تركيز الشركات على الاستدامة، مما يدفع مزودي الخدمات اللوجستية إلى تبني مبادرات صديقة للبيئة وتوسيع إمكانات السوق.

نظرة عامة على سوق الخدمات اللوجستية التعاقدية

تشير الخدمات اللوجستية التعاقدية إلى الاستعانة بمصادر خارجية لخدمات اللوجستيات وإدارة سلسلة التوريد لمقدمي خدمات خارجية يديرون عمليات التخزين والنقل ومراقبة المخزون والتوزيع نيابةً عن عملائهم. يتيح هذا الترتيب للشركات التركيز على كفاءاتها الأساسية مع الاستفادة من كفاءة التكلفة، وتحسين قابلية التوسع، والوصول إلى تقنيات وخبرات لوجستية متقدمة. تشمل التطبيقات الشائعة للخدمات اللوجستية التعاقدية تنفيذ الطلبات، والشحن، والخدمات اللوجستية العكسية، وإدارة المخزون في قطاعات التجزئة، والتصنيع، والسيارات، والأدوية، والتجارة الإلكترونية. تتنوع أنواع الخدمات اللوجستية التعاقدية من حلول النقل والتخزين البسيطة إلى إدارة سلسلة التوريد المتكاملة من البداية إلى النهاية، بما في ذلك خدمات القيمة المضافة مثل التعبئة والتغليف والتجميع والتوزيع المخصص.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الخدمات اللوجستية التعاقدية: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية من هذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الخدمات اللوجستية التعاقدية

محركات السوق:

-

الطلب المتزايد من قطاع التجارة الإلكترونية:

يُسهم التوسع السريع للتجارة الإلكترونية بشكل كبير في نمو سوق الخدمات اللوجستية التعاقدية. ومع تحول المزيد من المستهلكين إلى التسوق عبر الإنترنت، تواجه الشركات طلبًا متزايدًا على خدمات توصيل وتلبية أسرع وأكثر كفاءة. وقد دفع هذا الارتفاع الشركات إلى الاستعانة بمصادر خارجية لعملياتها اللوجستية لموفري خدمات خارجية متخصصين في إدارة سلاسل التوريد والتخزين والنقل والتوصيل للميل الأخير. توسع التجارة الإلكترونية في جميع أنحاء العالم. على سبيل المثال، في عام 2023، شهد مشهد التجارة الإلكترونية الهندي تطورات كبيرة. سجلت الشبكة المفتوحة للتجارة الرقمية (ONDC) ما يقرب من 1.2 مليون معاملة خلال أسبوع ديوالي في نوفمبر، مما يعكس زيادة كبيرة في أنشطة التجارة الرقمية. وبحلول ديسمبر 2023، حققت ONDC 5.5 مليون معاملة في شهر واحد، منها 2.1 مليون معاملة في فئة التجزئة، مما يشير إلى اعتماد متزايد على المنصات الرقمية.ONDC) recorded nearly 1.2 million transactions during Diwali week in November, reflecting a surge in digital commerce activities. By December 2023, ONDC achieved 5.5 million transactions in a month, with 2.1 million in the retail category, indicating a growing adoption of digital platforms.

-

تزايد العولمة في سلاسل التوريد:

يُعدّ توسّع عولمة سلاسل التوريد عاملاً رئيسياً في نمو سوق الخدمات اللوجستية التعاقدية. فمع تزايد اعتماد الشركات على مصادر المواد الخام وتصنيع المنتجات عبر دول متعددة، يزداد تعقيد إدارة هذه العمليات المتفرقة بشكل ملحوظ. ويتطلب هذا الترابط المتزايد بين الأسواق العالمية حلولاً لوجستية أكثر كفاءة ومرونة وتخصصاً. ويلعب مزودو الخدمات اللوجستية التعاقدية دوراً محورياً في مساعدة الشركات على مواجهة التحديات المرتبطة بالنقل الدولي، واللوائح الجمركية، وشبكات التوزيع المتنوعة. في يونيو 2023، أنشأت وزارة التجارة الأمريكية لجنتها الاستشارية المعنية بتنافسية سلاسل التوريد (ACSCC)، التي جمعت مسؤولين وقادة في القطاع لمناقشة التنسيق في مجال الخدمات اللوجستية عبر الحدود، وتنويع مصادر التوريد، وسد فجوات البنية التحتية - وهي عوامل حاسمة تُعزز الاعتماد على قدرات الخدمات اللوجستية المُستعانة بمصادر خارجية.ACSCC), bringing together officials and industry leaders to discuss coordination on cross-border logistics, diversification of sourcing, and infrastructure gaps—all critical factors amplifying reliance on outsourced logistics capacity.

فرص السوق:

-

الاستدامة والخدمات اللوجستية الخضراء:

تُتيح الاستدامة والخدمات اللوجستية الخضراء فرصًا قيّمة في سوق الخدمات اللوجستية التعاقدية من خلال مواءمة عمليات سلسلة التوريد مع أهداف الحوكمة البيئية والاجتماعية (ESG). وفي ظل تزايد الضغوط على الشركات حول العالم لخفض بصمتها الكربونية وتبني ممارسات مسؤولة بيئيًا، يُقدم مُقدمو الخدمات اللوجستية التعاقدية حلولًا مبتكرة تُعزز الكفاءة التشغيلية مع الحد من الأثر البيئي. وتُركز استراتيجيات الخدمات اللوجستية الخضراء هذه على تقليل الانبعاثات، وتبسيط مسارات النقل، وتحسين كفاءة استخدام الطاقة في المستودعات، ودمج مصادر الطاقة المتجددة. ومن خلال تبني هذه الممارسات، تُسهم الشركات في تحقيق أهداف الاستدامة العالمية، وتُعزز مرونتها وقدرتها التنافسية على المدى الطويل.

تحليل تجزئة تقرير سوق الخدمات اللوجستية التعاقدية

يُصنَّف سوق الخدمات اللوجستية التعاقدية إلى قطاعات مُمَيَّزة لتوفير فهم شامل لهيكله وآفاق نموه واتجاهاته الناشئة. فيما يلي نهج التقسيم القياسي المُستخدم في معظم تقارير القطاع:

حسب النوع:

-

الاستعانة بمصادر خارجية:

يشير مصطلح الاستعانة بمصادر خارجية في مجال الخدمات اللوجستية التعاقدية إلى قيام الشركات بتفويض عمليات سلسلة التوريد والخدمات اللوجستية، مثل التخزين والنقل وإدارة المخزون وتنفيذ الطلبات، إلى مقدمي خدمات لوجستية خارجية (3PL). وقد حاز هذا القطاع على أكبر حصة سوقية في مجال الخدمات اللوجستية التعاقدية في عام 2024. -

الاستعانة بمصادر داخلية:

يتضمن الاستعانة بمصادر داخلية في مجال الخدمات اللوجستية التعاقدية إعادة عمليات اللوجستيات التي كانت تُعهد بها سابقًا إلى الداخل لتحسين التحكم والكفاءة وتخصيص الخدمات. ويكتسب هذا التوجه زخمًا متزايدًا مع سعي الشركات إلى مزيد من المرونة في ظل اضطرابات سلسلة التوريد العالمية.

حسب نوع الخدمة:

-

التخزين والتوزيع:

يُعدّ التخزين والتوزيع عنصرين أساسيين في الخدمات اللوجستية التعاقدية، مما يُمكّن الشركات من تبسيط سلاسل التوريد الخاصة بها من خلال إدارة فعّالة للمخزون ونقل المنتجات في الوقت المناسب. وقد استحوذ هذا القطاع على أكبر حصة سوقية في الخدمات اللوجستية التعاقدية في عام ٢٠٢٤.

-

إدارة النقل:

تُعدّ إدارة النقل ركنًا أساسيًا من أركان الخدمات اللوجستية التعاقدية، إذ تضمن نقل البضائع بكفاءة وفي الوقت المناسب وبتكلفة معقولة عبر سلاسل التوريد. وتشمل هذه الإدارة تخطيط المسارات، واختيار شركات النقل، وتدقيق الشحنات، وتتبع الشحنات، وتحسين الأداء. -

الخدمات اللوجستية لما بعد البيع:

تركز الخدمات اللوجستية لما بعد البيع في مجال الخدمات اللوجستية التعاقدية على الحركة والإدارة وإضافة القيمة المتعلقة بقطع الغيار أو الإرجاع أو الإصلاحات أو إعادة التدوير أو التجديد بعد بيع المنتج الأولي. -

آحرون:

وفي سوق الخدمات اللوجستية التعاقدية، تشمل فئة الخدمة الأخرى حلولاً ذات قيمة مضافة مهمة مثل التعبئة والتغليف والوسم والشحن.

حسب القطاع الصناعي:

- التجزئة والتجارة الإلكترونية

- السيارات

- الرعاية الصحية والأدوية

- السلع الاستهلاكية والإلكترونيات

- الصناعة والتصنيع

- الفضاء والدفاع

- آحرون

حسب الجغرافيا:

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

من المتوقع أن يشهد سوق الخدمات اللوجستية التعاقدية في منطقة آسيا والمحيط الهادئ أسرع نمو. ويُعزى هذا النمو بشكل رئيسي إلى توسع قطاع التجارة الإلكترونية العابرة للحدود.

رؤى إقليمية حول سوق الخدمات اللوجستية التعاقدية

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق الخدمات اللوجستية التعاقدية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق الخدمات اللوجستية التعاقدية ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق الخدمات اللوجستية التعاقدية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 327.09 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 525.29 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 7.2% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

حسب النوع

|

| المناطق والبلدان المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الخدمات اللوجستية التعاقدية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الخدمات اللوجستية التعاقدية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدم النهائي نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الخدمات اللوجستية التعاقدية

تحليل حصة سوق الخدمات اللوجستية التعاقدية حسب المنطقة الجغرافية

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السنوات القليلة المقبلة. كما تزخر الأسواق الناشئة في أمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا بالعديد من الفرص غير المستغلة لتوسعة خدمات اللوجستيات التعاقدية.

ينمو سوق الخدمات اللوجستية التعاقدية بشكل متفاوت من منطقة لأخرى، وذلك بفضل ازدهار قطاع التجارة الإلكترونية ونمو التجارة بين مختلف الدول. فيما يلي ملخص لحصة السوق واتجاهاتها حسب المنطقة:

1. أمريكا الشمالية

-

الحصة السوقية:

تمتلك حصة كبيرة من السوق العالمية -

العوامل الرئيسية:

- يتطلب التوسع السريع في تجارة التجزئة عبر الإنترنت إنجازًا فعالًا وخدمات لوجستية للميل الأخير.

- دمج أنظمة الأتمتة والروبوتات وإدارة المستودعات.

- تتجه الشركات بشكل متزايد إلى الاستعانة بمصادر خارجية للخدمات اللوجستية للتركيز على العمليات التجارية الأساسية.

-

الاتجاهات:

ارتفاع شراكات 3PL و 4PL لتحقيق رؤية سلسلة التوريد الشاملة والمرونة.

2. أوروبا

-

الحصة السوقية:

حصة كبيرة بسبب اللوائح الصارمة المبكرة للاتحاد الأوروبي -

العوامل الرئيسية:

- هناك طلب كبير على الخدمات اللوجستية المنسقة والمتوافقة عبر العديد من البلدان.

- الضغط لتقليل الانبعاثات وتبني حلول لوجستية خضراء.

- طلب قوي على الخدمات اللوجستية المتخصصة.

-

الاتجاهات:

كهربة أساطيل النقل واستخدام التغليف المستدام في التخزين.

3. آسيا والمحيط الهادئ

-

الحصة السوقية:

المنطقة الأسرع نموًا مع حصة سوقية مهيمنة -

العوامل الرئيسية:

- تتطلب أحجام الإنتاج الكبيرة حلولاً لوجستية قابلة للتطوير.

- نمو نظام التجارة الإلكترونية، وخاصة في الهند والصين وجنوب شرق آسيا.

- استثمارات ضخمة في الموانئ والطرق السريعة والمناطق اللوجستية.

-

الاتجاهات:

ارتفاع الطلب على الخدمات اللوجستية متعددة القنوات لدعم نماذج البيع بالتجزئة الهجينة.

4. الشرق الأوسط وأفريقيا

-

الحصة السوقية:

على الرغم من صغر حجمها، إلا أنها تنمو بسرعة -

العوامل الرئيسية:

- ارتفاع الطلب على الخدمات اللوجستية من القطاعات غير النفطية مثل قطاع التجزئة والرعاية الصحية.

- نمو المراكز الإقليمية مثل الإمارات العربية المتحدة والمملكة العربية السعودية ومصر.

- قواعد مبسطة لجذب اللاعبين العالميين في مجال الخدمات اللوجستية.

-

الاتجاهات:

ظهور مراكز لوجستية تتوافق مع المشاريع الضخمة (على سبيل المثال، نيوم، وتوسعات موانئ دبي العالمية).

5. أمريكا الجنوبية والوسطى

-

الحصة السوقية:

سوق متنامية مع تقدم مطرد -

العوامل الرئيسية:

- زيادة التجارة البينية الإقليمية في بلدان ميركوسور وتحالف المحيط الهادئ.

- الطلب على الخدمات اللوجستية لسلسلة التبريد.

- التوسع الحضري ونمو تجارة التجزئة.

-

الاتجاهات:

زيادة التحول الرقمي للخدمات اللوجستية من خلال المنصات المتنقلة وأنظمة تتبع الأساطيل.

كثافة اللاعبين في سوق الخدمات اللوجستية التعاقدية: فهم تأثيرها على ديناميكيات الأعمال

كثافة السوق العالية والمنافسة

تشتد المنافسة بفضل وجود شركات عالمية رائدة مثل DHL Supply Chain وXPO Logistics وDB Schenker وKuehne + Nagel. إضافةً إلى ذلك، يُسهم وجود شركات إقليمية ومتخصصة مثل FedEx (أمريكا الشمالية) وCEVA Logistics (فرنسا) وNippon Express (اليابان) في تنويع المشهد التنافسي.

هذا المستوى العالي من المنافسة يحث الشركات على التميز من خلال تقديم:

- حلول سلسلة التوريد المتكاملة (على سبيل المثال، التخزين، والتسليم في الميل الأخير، وإدارة المخزون)

- الاستثمارات في الأتمتة والروبوتات لعمليات المستودعات

- تطوير الخبرة في قطاعات محددة (على سبيل المثال، الأدوية، والسيارات، والتجارة الإلكترونية)

- نشر التقنيات المتقدمة مثل إنترنت الأشياء والذكاء الاصطناعي ومنصات الرؤية في الوقت الفعلي.

الفرص والتحركات الاستراتيجية

- يؤدي تنفيذ الذكاء الاصطناعي وإنترنت الأشياء والأتمتة في إدارة المستودعات والمخزون إلى تحسين الكفاءة وتقليل الأخطاء البشرية.

- يتم الاستفادة من تحليلات البيانات والتعلم الآلي للتنبؤ بالطلب وتحسين الشبكة والصيانة التنبؤية.

الشركات الرئيسية العاملة في سوق الخدمات اللوجستية التعاقدية هي:

- شركة البريد الألماني (ألمانيا)

- شركة فيديكس (الولايات المتحدة)

- شركة جي اكس او للخدمات اللوجستية (الولايات المتحدة)

- شركة يونايتد بارسل سيرفيس (الولايات المتحدة)

- شركة نيبون إكسبريس المحدودة (اليابان)

- شركة جيوديس (فرنسا)

- شركة رايدر سيستم (الولايات المتحدة)

- سي إم إيه سي جي إم إس إيه (فرنسا)

- DSV AS (الدنمارك)

- كوهني + ناجل إنترناشيونال إيه جي (سويسرا)

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث:

- إكسبيديتورز الدولية

- سي إتش روبنسون العالمية

- رينوس لوجيستكس

- شركة بنسك اللوجستية

- فيجي لوجيستيك

- تول جلوبال لوجيستكس

- شركة APL اللوجستية

- شركة وكالة الخليج (GAC)

- يوسن لوجيستكس

- بولوري لوجيستكس

- شركة إس إف القابضة (إس إف إكسبريس)

- داتشر

- مجموعة رابين

- شريك الشحن

- مجموعة أندرياني

- خدمات المستودعات المحدودة

- المواد غير الغذائية

- لاينيج لوجيستكس

- حلول سلسلة التوريد TVS

- أرامكس

- مجموعة تول

- دلهيفري

- جلوبال ترانز

- جيبرودر فايس

- CMA CGM (ذراع الخدمات اللوجستية التعاقدية)

- شركة الشحن المتوسطي (MSC)

- شركة وينكانتون بي إل سي

- سي جيه لوجيستكس

أخبار سوق الخدمات اللوجستية التعاقدية والتطورات الأخيرة

-

وقعت مجموعة DHL مذكرة تفاهم مع شركة Temu، أبريل 2025 -

وقّعت مجموعة DHL مذكرة تفاهم مع منصة التجارة الإلكترونية Temu لتعزيز تعاونهما وتوسيع شراكتهما الناجحة. تهدف الاتفاقية إلى تعزيز التعاون لدعم الشركات الصغيرة والمتوسطة المحلية بشكل أفضل في الأسواق الراسخة والأسواق الناشئة، مثل أوروبا الشرقية والشرق الأوسط. -

توسع شركة GXO Logistics, Inc. شراكتها مع Revelyst، أبريل 2025 -

أعلنت شركة جي إكس أو لوجيستكس (المدرجة في بورصة نيويورك بالرمز: GXO)، أكبر مزود عالمي متخصص في الخدمات اللوجستية التعاقدية، عن تجديد وتوسيع شراكتها مع ريفيليست، وهي مجموعة من العلامات التجارية المتخصصة في تصميم وتصنيع معدات الأداء وتقنيات الدقة لتعزيز التجارب الخارجية. ستواصل جي إكس أو إدارة خدماتها اللوجستية بين الشركات (B2B) وبين الشركات والمستهلكين (B2C)، بما في ذلك عمليات الالتقاط والتعبئة وإدارة المرتجعات من مستودعاتها في آيندهوفن.

تغطية تقرير سوق الخدمات اللوجستية التعاقدية والمنتجات النهائية

يوفر تقرير "حجم سوق الخدمات اللوجستية التعاقدية والتوقعات (2021-2031)" تحليلًا مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الخدمات اللوجستية التعاقدية وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الخدمات اللوجستية التعاقدية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق الخدمات اللوجستية التعاقدية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل الخريطة الحرارية، واللاعبين البارزين، والتطورات الأخيرة لسوق الخدمات اللوجستية التعاقدية

- ملفات تعريف الشركة التفصيلية

نافين خبيرٌ متمرسٌ في أبحاث السوق والاستشارات، يتمتع بخبرةٍ تزيد عن 9 سنوات في مشاريع مُخصصة ومُشتركة واستشارية. يشغل حاليًا منصب نائب الرئيس المساعد، وقد نجح في إدارة أصحاب المصلحة عبر سلسلة قيمة المشاريع، وألّف أكثر من 100 تقرير بحثي وأكثر من 30 مهمة استشارية. يمتد نطاق عمله ليشمل مشاريع صناعية وحكومية، مساهمًا بشكل كبير في نجاح العملاء واتخاذ القرارات القائمة على البيانات.

نافين حاصلٌ على شهادة في هندسة الإلكترونيات والاتصالات من جامعة فرجينيا التقنية، كارناتاكا، وشهادة ماجستير في إدارة الأعمال في التسويق والعمليات من جامعة مانيبال. وهو عضوٌ نشطٌ في معهد مهندسي الكهرباء والإلكترونيات (IEEE) لمدة 9 سنوات، حيث شارك في مؤتمراتٍ وندواتٍ تقنية، وتطوّع على مستوى الأقسام والمناطق. قبل منصبه الحالي، عمل مستشارًا استراتيجيًا مساعدًا في IndustryARC، ومستشارًا للخوادم الصناعية في شركة هيوليت باكارد (HP Global).

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق الخدمات اللوجستية التعاقدية

احصل على عينة مجانية ل - سوق الخدمات اللوجستية التعاقدية