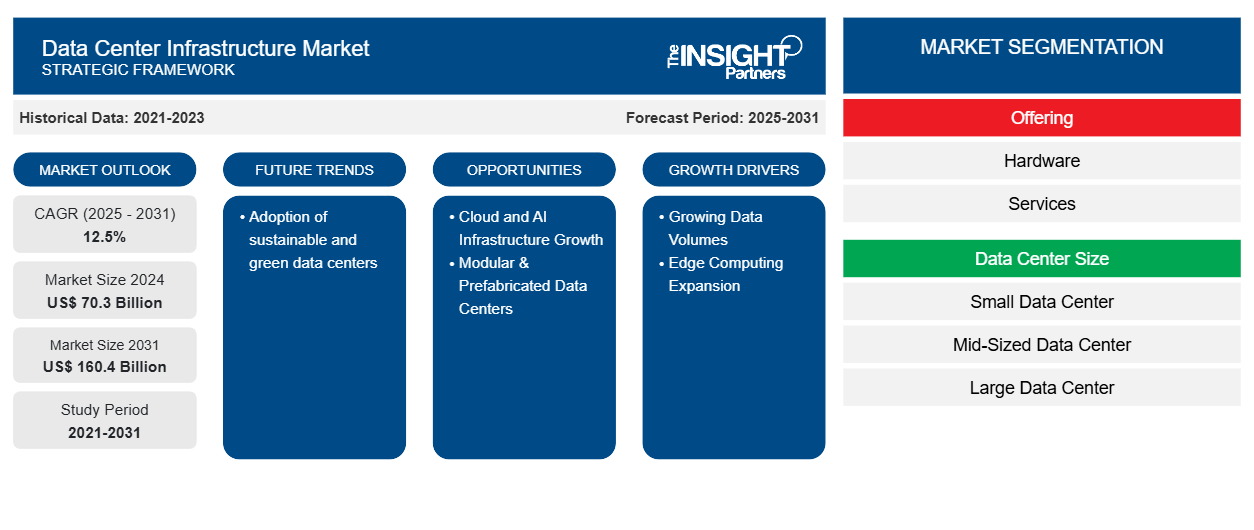

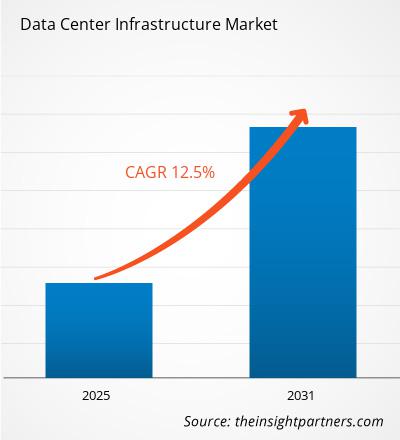

تم تقييم حجم سوق البنية التحتية لمراكز البيانات العالمية بنحو 70.3 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 160.4 مليار دولار أمريكي بحلول عام 2031. ومن المتوقع أن يسجل سوق البنية التحتية لمراكز البيانات معدل نمو سنوي مركب بنسبة 12.5% من عام 2025 إلى عام 2031. ومن المرجح أن يظل اعتماد مراكز البيانات المستدامة والخضراء اتجاهًا رئيسيًا في السوق.

تحليل سوق البنية التحتية لمركز البيانات

يشهد سوق البنية التحتية لمراكز البيانات نموًا متسارعًا بفضل العديد من محركات الأعمال الاستراتيجية التي تُشكّل الاقتصاد الرقمي. وأهمها التسارع السريع للتحول الرقمي، الذي يتطلب بنية تحتية مرنة وقابلة للتطوير لدعم الحوسبة السحابية، وتحليلات البيانات الضخمة، والذكاء الاصطناعي، وإنترنت الأشياء . ومع قيام المؤسسات بتوليد ومعالجة كميات غير مسبوقة من البيانات، يضمن الاستثمار في بنية تحتية قوية عمليات سلسة وميزة تنافسية. بالإضافة إلى ذلك، فإن صعود الحوسبة الطرفية لتقليل زمن الوصول ودعم التطبيقات الفورية يزيد من الحاجة إلى حلول بنية تحتية موزعة ومرنة. وهذا يُحسّن تجارب المستخدم ويفتح آفاقًا جديدة للابتكار. علاوة على ذلك، فإن الدفع نحو الأتمتة وإدارة البنية التحتية الذكية من خلال الذكاء الاصطناعي والتعلم الآلي يُحسّن استخدام الموارد، ويُقلل من وقت التوقف، ويُخفّض النفقات التشغيلية. وتُعزز هذه العوامل مجتمعةً الاستثمار والابتكار المستمر في سوق البنية التحتية لمراكز البيانات.

نظرة عامة على سوق البنية التحتية لمركز البيانات

تشير البنية التحتية لمركز البيانات إلى المكونات المادية والتكنولوجية الأساسية التي تدعم تشغيل مركز البيانات. وهي تشمل الأجهزة والبرامج والأنظمة البيئية الحيوية اللازمة لاستضافة وإدارة وتقديم خدمات تكنولوجيا المعلومات وتخزين البيانات بأمان وكفاءة. تشمل المكونات الرئيسية للبنية التحتية لمركز البيانات الخوادم، وأجهزة التخزين، ومعدات الشبكات، ووحدات إمداد الطاقة، وأنظمة التبريد، وتدابير الأمن المادي. تضمن هذه العناصر مجتمعةً التوافر المستمر والأداء العالي وقابلية التوسع لموارد تكنولوجيا المعلومات اللازمة لدعم العمليات التجارية والخدمات الرقمية. علاوة على ذلك، يجب تصميم البنية التحتية لمركز البيانات لتحقيق الكفاءة والمرونة، مع الموازنة بين استهلاك الطاقة والمتطلبات التشغيلية للتحكم في التكاليف وتحقيق أهداف الاستدامة. تقلل الإدارة الفعالة للبنية التحتية من خطر التوقف عن العمل، وتحمي المعلومات الحساسة، وتوفر المرونة اللازمة لتوسيع نطاق الموارد استجابةً لاحتياجات العمل المتطورة.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق البنية التحتية لمراكز البيانات: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية من هذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق البنية التحتية لمراكز البيانات

زيادة أحجام البيانات لصالح السوق

تُعدّ الزيادة الهائلة في البيانات المُولّدة من قِبل الشركات والمستهلكين محركًا رئيسيًا لسوق البنية التحتية لمراكز البيانات. ومع تسارع التحوّل الرقمي، تُنتج المؤسسات وتجمع كميات هائلة من البيانات من خلال تفاعلات العملاء، وأجهزة إنترنت الأشياء، ووسائل التواصل الاجتماعي، وعمليات الأعمال. يتطلب هذا النموّ بنية تحتية متينة قادرة على تلبية متطلبات التخزين والمعالجة والشبكات الكبيرة لضمان سهولة الوصول إلى البيانات وتحسين أدائها. تعتمد الشركات على هذه البيانات للحصول على رؤى أعمال حيوية، وتحليلات تنبؤية، واتخاذ القرارات، مما يعني أن زمن الوصول والسرعة والموثوقية أمورٌ لا غنى عنها. تتطور مراكز البيانات التقليدية أو تُكمّلها نماذج الحوسبة السحابية والحوسبة الطرفية لتلبية هذه المتطلبات بكفاءة. تُعد أنظمة التخزين المُحسّنة، والشبكات عالية السرعة، ووحدات المعالجة القوية عوامل أساسية لإدارة حجم البيانات وسرعتها وتنوعها. علاوة على ذلك، تتطلب قوانين الامتثال التنظيمي وخصوصية البيانات بنية تحتية آمنة وقابلة للتطوير لحماية المعلومات الحساسة مع دعم النمو السريع للبيانات. لا يقتصر استثمار الشركات في بنية تحتية قابلة للتطوير وعالية السعة على تحسين الكفاءة التشغيلية فحسب، بل يفتح أيضًا آفاقًا جديدة للابتكار والميزة التنافسية.

توسيع نطاق الحوسبة الحافة

يُعدّ توسّع الحوسبة الطرفية عاملاً أساسياً في دفع الطلب على البنية التحتية المتقدمة لمراكز البيانات. ومع تزايد اعتماد الشركات على التطبيقات الفورية منخفضة زمن الوصول، مثل المركبات ذاتية القيادة، وأجهزة إنترنت الأشياء، والواقع المعزز، وبث الفيديو، أصبحت معالجة البيانات أقرب إلى المصدر أمراً ضرورياً. تُقلّل مراكز البيانات الطرفية، الواقعة بالقرب من المستخدمين النهائيين والأجهزة، من استهلاك زمن الوصول وعرض النطاق الترددي في مراكز البيانات المركزية، مما يُمكّن من اتخاذ قرارات أسرع وتحسين تجارب المستخدم. ومع ذلك، فإنّ نشر وإدارة مرافق الحوسبة الطرفية الموزعة هذه يُضيف مستويات من التعقيد إلى عمليات مراكز البيانات التقليدية. يجب على المؤسسات الاستثمار في بنية تحتية مرنة وقابلة للتطوير، قادرة على دعم أعباء عمل متنوعة عبر مواقع متعددة، غالباً ما تكون بعيدة. وهذا يستلزم حلولاً مرنة للطاقة والتبريد والشبكات، مُصمّمة خصيصاً للمواقع الأصغر حجماً والمتفرقة جغرافياً.

علاوةً على ذلك، يجب أن تتكامل البنية التحتية للحوسبة الطرفية بسلاسة مع مراكز البيانات الأساسية ومنصات السحابة، مما يضمن ثبات الأمن والامتثال والشفافية التشغيلية عبر البيئات الهجينة. ويعزز هذا التكامل الطلب على أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) المتطورة التي توفر تحكمًا مركزيًا ومراقبة آنية.

تحليل تجزئة تقرير سوق البنية التحتية لمركز البيانات

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق البنية التحتية لمركز البيانات هي العرض وحجم مركز البيانات ونوع الطبقة والمستخدم النهائي

- بناءً على العروض، ينقسم السوق إلى قسمي الأجهزة والخدمات. سيطر قطاع الأجهزة على السوق في عام ٢٠٢٤. وينقسم قطاع الأجهزة أيضًا إلى وحدات توزيع الطاقة، وأنظمة UPS، والمولدات، ومفاتيح التحويل، والرفوف، وأنظمة التبريد والحرارة، وغيرها.

- بناءً على حجم مركز البيانات، يُقسّم السوق إلى مراكز بيانات صغيرة، ومراكز بيانات متوسطة، ومراكز بيانات كبيرة. ومن المتوقع أن تهيمن مراكز البيانات متوسطة الحجم على السوق بحلول عام 2024.

- استنادًا إلى نوع الطبقة، ينقسم سوق البنية التحتية لمركز البيانات إلى الطبقة 1 والطبقة 2 والطبقة 3 والطبقة 4. وقد هيمن قطاع الطبقة 3 على السوق في عام 2024.

- بناءً على المستخدم النهائي، يُقسّم السوق إلى شركات، ومُقدّمي خدمات الاتصالات، ومُقدّمي خدمات السحابة. وقد هيمن قطاع مُقدّمي خدمات السحابة على السوق في عام ٢٠٢٤.

تحليل حصة سوق البنية التحتية لمراكز البيانات حسب المنطقة الجغرافية

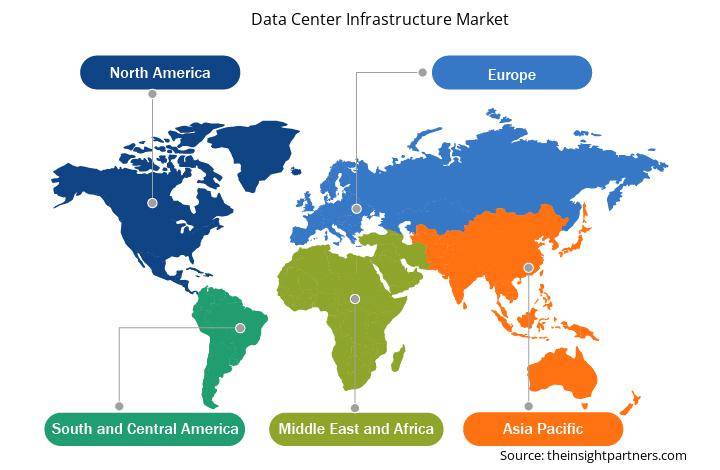

ينقسم النطاق الجغرافي لتقرير سوق البنية التحتية لمركز البيانات بشكل أساسي إلى خمس مناطق: أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

هيمنت أمريكا الشمالية على السوق في عام 2024. يشهد سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية نموًا سريعًا، مدفوعًا بعدة عوامل تجارية رئيسية. ويعزز الارتفاع المستمر في مبادرات التحول الرقمي الطلب على بنية تحتية لمراكز البيانات قابلة للتطوير ومرنة وفعالة. وتستثمر المؤسسات في قطاعات مثل المالية والرعاية الصحية والتكنولوجيا بكثافة في تحديث مراكز بياناتها لدعم الحوسبة السحابية والذكاء الاصطناعي وتحليلات البيانات الضخمة ونشر إنترنت الأشياء. ومن العوامل الرئيسية الأخرى التركيز المتزايد على كفاءة الطاقة والاستدامة. فمع مساهمة مراكز البيانات في استهلاك الطاقة الإقليمي بنسبة كبيرة، تتبنى الشركات أنظمة تبريد متقدمة ومصادر طاقة متجددة وتقنيات إدارة الطاقة لتقليل تكاليف التشغيل وتلبية المتطلبات التنظيمية. ويتماشى هذا التوجه مع أهداف الاستدامة المؤسسية ومتطلبات الامتثال، مما يُسرّع استثمارات البنية التحتية. كما يُسهم صعود الحوسبة الطرفية في تشكيل السوق. ولمعالجة التطبيقات الحساسة لزمن الوصول واحتياجات معالجة البيانات المحلية، تنشر الشركات مراكز بيانات طرفية أقرب إلى المستخدمين النهائيين، مما يخلق طلبًا على حلول بنية تحتية مرنة وموزعة.

رؤى إقليمية حول سوق البنية التحتية لمراكز البيانات

قام محللو شركة The Insight Partners بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق البنية التحتية لمراكز البيانات خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق البنية التحتية لمراكز البيانات ومناطقها الجغرافية في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق البنية التحتية لمركز البيانات

نطاق تقرير سوق البنية التحتية لمركز البيانات

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 70.3 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 160.4 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 12.5% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | عن طريق العرض

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق البنية التحتية لمراكز البيانات: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق البنية التحتية لمراكز البيانات نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) المتواجدين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق البنية التحتية لمركز البيانات هي:

- شركة إكوينيكس

- شركة ديجيتال ريالتي تراست

- مراكز البيانات العالمية لشركة NTT

- جي دي إس القابضة

- سايروس ون

- مايكروسوفت أزور

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق البنية التحتية لمركز البيانات

أخبار سوق البنية التحتية لمراكز البيانات والتطورات الأخيرة

يُقيّم سوق البنية التحتية لمراكز البيانات بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات في سوق البنية التحتية لمراكز البيانات:

- أعلنت شركة جوجل، التابعة لشركة ألفابت، عن استثمار 25 مليار دولار أمريكي في مراكز البيانات والبنية التحتية للذكاء الاصطناعي خلال العامين المقبلين في ولايات تقع ضمن أكبر شبكة كهرباء في الولايات المتحدة. كما ستنفق جوجل 3 مليارات دولار أمريكي لتحديث محطتين للطاقة الكهرومائية في بنسلفانيا، وذلك لتلبية الطلب المتزايد على الطاقة من مراكز البيانات والذكاء الاصطناعي في المنطقة. (المصدر: جوجل، بيان صحفي، يوليو 2025)

- أعلنت أمازون عن استثمار بقيمة 10 مليارات دولار أمريكي لتوسيع البنية التحتية لمراكز البيانات في ولاية كارولاينا الشمالية لتعزيز تقنيات الذكاء الاصطناعي والحوسبة السحابية، بما في ذلك خطط لبناء مقرّ يضم 20 مبنى. وأوضحت الشركة أن استثمارها سيدعم مبادرات الذكاء الاصطناعي، مما سيوفر 500 وظيفة جديدة تتطلب مهارات عالية. وقد استثمرت أمازون بالفعل 12 مليار دولار أمريكي في ولاية كارولاينا الشمالية، داعمةً بذلك 24 ألف وظيفة بدوام كامل وجزئي بشكل مباشر. (المصدر: أمازون، بيان صحفي، يونيو 2025)

تغطية تقرير سوق البنية التحتية لمركز البيانات والمنتجات النهائية

يقدم تقرير "حجم سوق البنية التحتية لمركز البيانات والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق البنية التحتية لمركز البيانات وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق البنية التحتية لمركز البيانات بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق البنية التحتية لمركز البيانات الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل الخريطة الحرارية، واللاعبين البارزين، والتطورات الأخيرة لسوق البنية التحتية لمركز البيانات

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Ceramic Injection Molding Market

- Ketogenic Diet Market

- High Speed Cable Market

- Electronic Health Record Market

- Animal Genetics Market

- Health Economics and Outcome Research (HEOR) Services Market

- Formwork System Market

- Automotive Fabric Market

- Energy Recovery Ventilator Market

- Mail Order Pharmacy Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The estimated value of the Data Center Infrastructure market is expected to reach US$ 160.4 billion by 2031.

The market is expected to grow at a CAGR of 12.5% over the forecast period.

North America dominated the Data Center Infrastructure market in 2024.

The growing demand for cloud computing, IoT adoption across industries, and growing data volumes are the major factors driving the market.

The adoption of sustainable and green data centers is likely to remain a key trend in the market.

Dell, HPE, Cisco, IBM, and ABB are among the leading players in the Data Center Infrastructure market.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Global Data Centers

- GDS Holdings

- CyrusOne

- Microsoft Azure

- Vertiv Group Corp

- Amazon Web Services (AWS)

- Google Cloud Platform

- Meta Platforms (Facebook)

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير