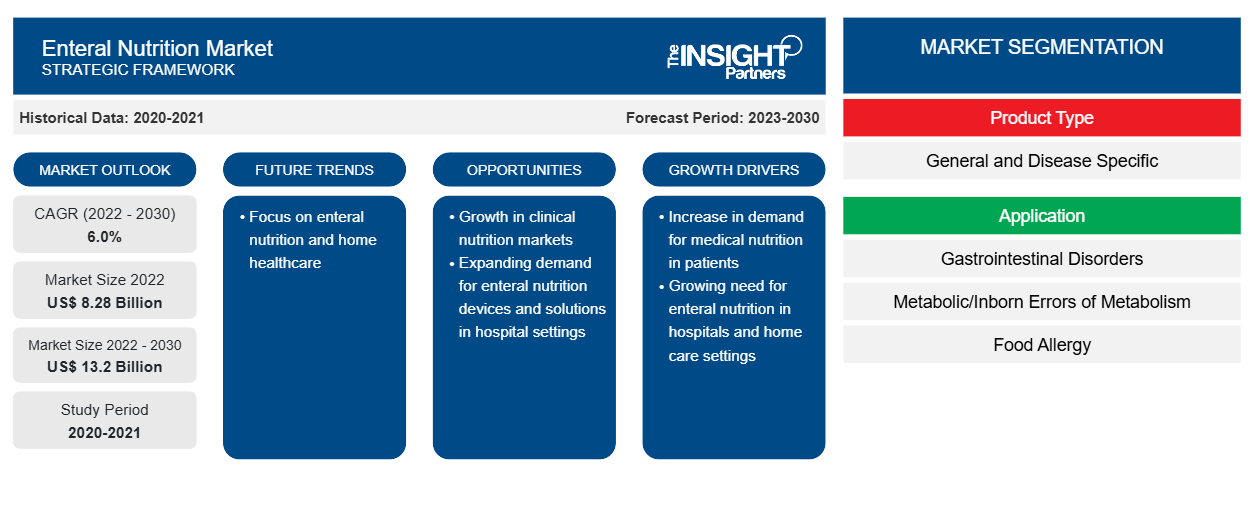

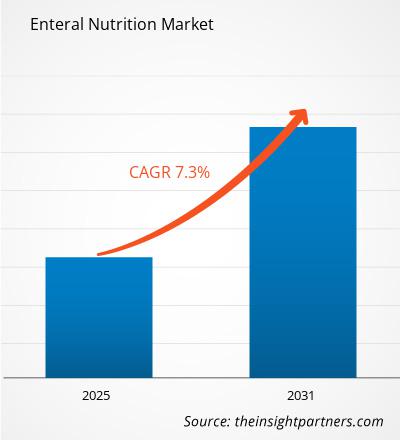

من المتوقع أن يصل حجم سوق التغذية المعوية إلى 17,330.87 مليون دولار أمريكي بحلول عام 2031، مقارنةً بـ 10,584.80 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 7.3% خلال الفترة 2025-2031. ومن المرجح أن تُحدث التركيبات الخاصة ومنتجات التغذية النباتية اتجاهات سوقية جديدة خلال فترة التوقعات.

تحليل سوق التغذية المعوية

تشمل أمراض الجهاز الهضمي داء كرون، وانسداد الأمعاء، والتهاب القولون التقرحي، ومتلازمة الأمعاء القصيرة، والتهاب القولون المجهري، وبعض أنواع السرطان. غالبًا ما تؤدي هذه الأمراض إلى سوء امتصاص العناصر الغذائية بسبب الالتهاب أو التلف أو خلل وظائف الأمعاء. ووفقًا لـ "الانتشار العالمي وعبء اضطرابات الجهاز الهضمي الوظيفية، نتائج دراسة مؤسسة روما العالمية"، المنشورة في يناير 2021، فقد أثرت اضطرابات الجهاز الهضمي الوظيفية على أكثر من 40٪ من الناس في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن داء كرون هو اضطراب مزمن معقد يؤثر في المقام الأول على الجهاز الهضمي. وهو المرض الأكثر شيوعًا في أمريكا الشمالية وأوروبا. تُظهر الأبحاث التي أجرتها مؤسسة Crohn's & Colitis UK أن حوالي 1 من كل 123 شخصًا في المملكة المتحدة كان مصابًا إما بداء كرون أو التهاب القولون التقرحي في عام 2022، وهو ما يمثل ما يقرب من 0.5 مليون شخص يعيشون مع مرض التهاب الأمعاء في المملكة المتحدة.

وفقًا لدراسة "معالجة عبء اضطرابات الجهاز الهضمي في أوروبا" المنشورة في عام 2023، يُقدر أن أكثر من 332 مليون شخص يعيشون مع اضطراب في الجهاز الهضمي في الدول الأوروبية. ووفقًا لمنظمة Guts UK، وهي منظمة غير ربحية، فإن أمراض الجهاز الهضمي التي تؤثر على الأمعاء والكبد والبنكرياس تسبب حالة وفاة واحدة من كل 8 حالات في البلاد. وبالمثل، تحدث متلازمة الأمعاء القصيرة (SBS) في حوالي 3 لكل مليون شخص سنويًا. ووفقًا للمقال المعنون "فهم متلازمة الأمعاء القصيرة: الوضع الحالي والآفاق المستقبلية"، المنشور في عام 2020، فقد ارتفع معدل انتشار متلازمة الأمعاء القصيرة بأكثر من الضعف في السنوات الأربعين الماضية. وكان معدل انتشار متلازمة الأمعاء القصيرة حوالي 300 حالة لكل 10 ملايين في الولايات المتحدة وحوالي 14 حالة لكل 10 ملايين في أوروبا. ويتعرض المرضى الذين يعانون من أمراض الجهاز الهضمي لخطر متزايد من التدهور الغذائي حيث يُطلب منهم الصيام قبل الخضوع للاختبارات التشخيصية. قد يواجهون أيضًا تدهورًا غذائيًا بسبب القيود الغذائية العلاجية وفقدان الشهية الناجم عن فقدان الشهية أو تغير الاحتياجات الغذائية، والذي قد يكون نتيجةً للمرض نفسه. لذلك، قد يحتاج المرضى الذين يعانون من أمراض مزمنة أو يخضعون لعلاجات لها إلى تغذية معوية لتلبية احتياجاتهم الغذائية اليومية.

نظرة عامة على سوق التغذية المعوية

يشهد سوق التغذية المعوية نموًا سريعًا نتيجةً لارتفاع معدلات الإصابة بالأمراض المزمنة كالسرطان والسكري، والاضطرابات العصبية ، وأمراض الجهاز الهضمي، وارتفاع نسبة كبار السن، وتزايد انتشار سوء التغذية، والتطورات في منتجات التغذية المعوية، مثل أنابيب التغذية والمضخات والتركيبات المبتكرة. ويركز أبرز اللاعبين في السوق على الابتكار والتعاون لتعزيز توافر المنتجات. إلا أن ارتفاع تكلفة منتجات التغذية المعوية قد يعيق نمو السوق.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق التغذية المعوية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق التغذية المعوية

ارتفاع حالات سوء التغذية والولادات المبكرة يؤدي إلى زيادة الطلب على التغذية المعوية

يُصنّف سوء التغذية، وزيادة الوزن أو السمنة، ونقص الفيتامينات أو المعادن، والأمراض غير المعدية المرتبطة بسوء التغذية. ووفقًا لبيانات منظمة الصحة العالمية، كان حوالي 1.9 مليار بالغ يعانون من زيادة الوزن أو السمنة، بينما كان 462 مليونًا يعانون من نقص الوزن في عام 2021. بالإضافة إلى ذلك، عانى 39 مليون طفل دون سن الخامسة من زيادة الوزن، و149 مليونًا يعانون من بطء النمو والتطور بسبب النقص المزمن في الحصول على الغذاء المغذي، و45 مليونًا يعانون من الهزال (النحافة المفرطة بالنسبة للطول). يرتبط حوالي 45% من وفيات الأطفال دون سن الخامسة بنقص التغذية. بالإضافة إلى ذلك، عقدت الجمعية الأوروبية للتغذية السريرية والتمثيل الغذائي (ESPEN) ومنظمة الصحة العالمية في ميلانو بإيطاليا مؤتمر ESPEN المشترك السادس والأربعين في سبتمبر 2024. وأفاد المؤتمر أن سوء التغذية يؤثر على 30-50% من المرضى في المستشفيات، و40% من مرضى الأورام، و30-70% من كبار السن، و24% من مرضى القلب والأوعية الدموية أو أمراض الرئة في المستشفيات، و38-78% من المرضى في وحدات العناية المركزة في أوروبا.

وفقًا لبيانات يوليو 2022 الصادرة عن صندوق الأمم المتحدة للطفولة (اليونيسف)، وصل معدل انتشار نقص التغذية إلى 9.3% في عام 2020 من 8.0% في عام 2019؛ ثم قفز إلى 9.8% في عام 2021. ووفقًا لـ "مسح متعدد المراكز حول سوء التغذية في المستشفيات"، الذي نُشر في عام 2021، فإن حوالي 33% من مرضى المستشفيات في الولايات المتحدة إما يعانون من سوء التغذية أو معرضين لخطر سوء التغذية، ويعاني ما يقرب من 11-45% من المرضى في المستشفيات ومرافق الرعاية المنزلية في إنجلترا من سوء التغذية. يمكن تقديم الدعم الغذائي من خلال الوسائل المعوية، حسب الحاجة، وهي طريقة أساسية ومناسبة لعلاج معظم حالات سوء التغذية. وبالتالي، فإن العبء الهائل لسوء التغذية لدى الأطفال والبالغين يدفع الطلب على تركيبات ومنتجات التغذية المعوية.

المبادرات الاستراتيجية التي يتخذها اللاعبون في السوق لخلق فرص مربحة في السوق

تُركز الشركات العاملة في سوق التغذية المعوية باستمرار على التطورات الاستراتيجية، مثل التعاون والتوسع والاتفاقيات والشراكات وتركيبات المنتجات المبتكرة. تُساعد هذه الاستراتيجيات هذه الشركات على زيادة مبيعاتها وتوسيع نطاقها الجغرافي وتعزيز قدرتها على تلبية احتياجات قاعدة عملاء أكبر. وفيما يلي بعض التطورات البارزة في سوق التغذية المعوية.

- في مايو 2024، استحوذت دانون على شركة "فونكشونال فورمولاريز"، الشركة الرائدة في مجال التغذية الأنبوبية للأغذية الكاملة في الولايات المتحدة. ومن خلال هذا الاستحواذ، تخطط دانون لتعزيز محفظة منتجاتها من التغذية الطبية في الولايات المتحدة من خلال توسيع نطاق منتجات التغذية الأنبوبية المعوية.

- في يناير 2023، أطلقت نوتريشيا منتجها "فورتيميل بلانت بيزد إنرجي"، وهو أول مكمل غذائي نباتي جاهز للشرب يُؤخذ عن طريق الفم. صُمم هذا المنتج خصيصًا لتلبية الاحتياجات الغذائية للفئات التي تعاني من سوء التغذية أو المعرضة لخطر سوء التغذية بسبب الأمراض. بعد إطلاق فورتيميل، تخطط الشركة للاستفادة من خبرة دانون (الشركة الأم) في مجال تغذية النباتات لتوسيع محفظة منتجات فورتيميل. وقد وفرت نوتريشيا المنتج الجديد في هولندا والدنمارك والنرويج وإسبانيا وفنلندا وجمهورية التشيك.

لذلك، فإن طرح مكملات غذائية مبتكرة جاهزة للشرب أو الاستخدام ، وتطوير منتجات مبتكرة تستهدف مختلف المشاكل الصحية، بالإضافة إلى التحركات الاستراتيجية كالتوسع والاستحواذ، تُمكّن الشركات في سوق التغذية المعوية من ابتكار منتجات جديدة أو مُحسّنة، وتُمكّن الشركات الجديدة من الحفاظ على قدرتها التنافسية في السوق. وبالتالي، تُتيح مبادرات النمو الاستراتيجية هذه فرص نمو كبيرة في السوق.

تحليل تجزئة تقرير سوق التغذية المعوية

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق التغذية المعوية هي النوع والتطبيق والمستخدم النهائي.

- بناءً على نوع المنتج، يُصنّف سوق التغذية المعوية إلى: أنفي معدي، أنفي معوي، عن طريق الشرب، وغيرها. وقد استحوذ قطاع التغذية المعوية على الحصة الأكبر من السوق في عام ٢٠٢٤.

- من حيث التطبيق، يُقسّم سوق التغذية المعوية إلى اضطرابات الجهاز الهضمي، وأمراض الكلى، وأمراض الكبد، والأورام، وأمراض الأعصاب، وغيرها. وقد استحوذ قطاع اضطرابات الجهاز الهضمي على الحصة السوقية الأكبر في عام ٢٠٢٤.

- حسب الفئة العمرية، ينقسم سوق التغذية المعوية إلى قسمين: للبالغين والأطفال. وسيشكل قطاع البالغين سوقًا أكبر بحلول عام ٢٠٢٤.

- بناءً على قنوات التوزيع، يُقسّم سوق التغذية المعوية إلى صيدليات المستشفيات، ومتاجر التجزئة، والتجارة الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة سوقية في عام ٢٠٢٤.

تحليل حصة سوق التغذية المعوية حسب المنطقة الجغرافية

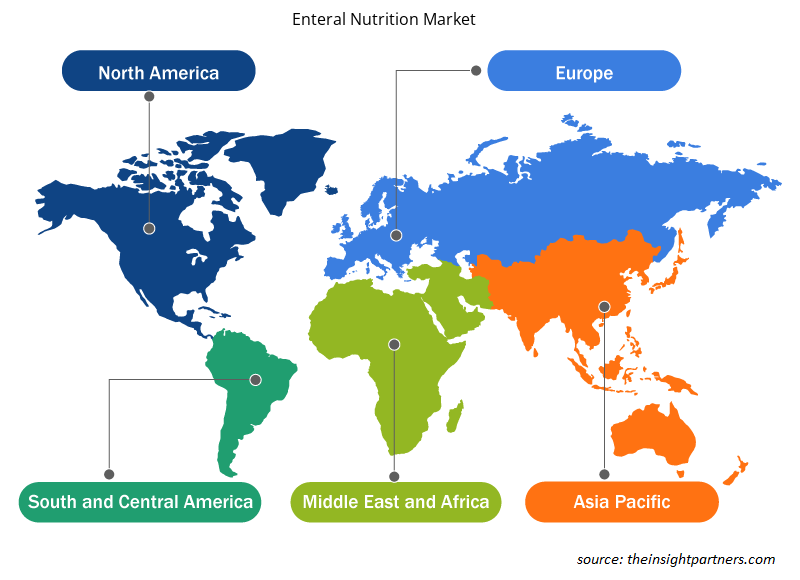

يركز النطاق الجغرافي لتقرير سوق التغذية المعوية بشكل رئيسي على خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، وأمريكا الجنوبية والوسطى، والشرق الأوسط وأفريقيا. من حيث الإيرادات، هيمنت أمريكا الشمالية على السوق في عام 2024. ومن المتوقع أن تحافظ على هيمنتها على السوق العالمية خلال فترة التوقعات. تُعد الولايات المتحدة أكبر سوق لمنتجات التغذية المعوية في جميع أنحاء العالم. ويمكن ربط نمو السوق في الولايات المتحدة بالطلب المتزايد على منتجات التغذية الطبية، لا سيما بين كبار السن والمرضى الذين يعانون من أمراض مزمنة. بالإضافة إلى ذلك، ساهم الانتشار المتزايد للسمنة وداء السكري في زيادة عدد المرضى الذين يحتاجون إلى التغذية المعوية، حيث يمكن أن تؤدي هذه الحالات إلى مضاعفات تُعيق التغذية والهضم الطبيعيين. ووفقًا لأطلس السكري الصادر عن الاتحاد الدولي للسكري (IDF)، الطبعة العاشرة لعام 2021، بلغ عدد الأشخاص الذين شُخِّصوا بمرض السكري في البلاد 32,215 شخصًا في عام 2021، ومن المتوقع أن يرتفع إلى 36,289 شخصًا بحلول عام 2045.

رؤى إقليمية حول سوق التغذية المعوية

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات الإقليمية والعوامل المؤثرة في سوق التغذية المعوية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق التغذية المعوية ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق التغذية المعوية

نطاق تقرير سوق التغذية المعوية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 10,584.80 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 17,330.87 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 7.3% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

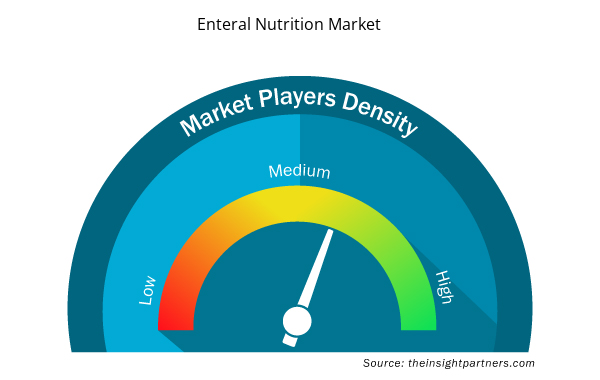

كثافة اللاعبين في سوق التغذية المعوية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق التغذية المعوية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق التغذية المعوية هي:

- نستله

- شركة دانون إس إيه

- مختبرات أبوت

- فريزلاند كامبينا

- شركة فريسينيوس إس إي وشركاه

- ب. براون إس إي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق التغذية المعوية

أخبار سوق التغذية المعوية والتطورات الأخيرة

يُقيّم سوق التغذية المعوية بجمع بيانات نوعية وكمية بعد البحوث الأولية والثانوية، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات الرئيسية التي شهدها سوق التغذية المعوية:

- أطلقت شركة أرلا فودز إنجريدينترز منتجًا جديدًا من بروتين مصل اللبن المُحلل، يتميز بمذاق أفضل من المكونات المماثلة المُخصصة للتغذية الطبية القائمة على الببتيد. يسمح مُكون بروتين مصل اللبن عالي التحلل - لاكبرودان دي آي-3092 - بتعبئة 10 غرامات من بروتين أحادي المصدر عالي الجودة في عبوة 100 مل. هذه الكمية أعلى بكثير من المعيار السوقي البالغ 6-7 غرامات لكل 100 مل. بالإضافة إلى ذلك، صُمم المنتج ليكون مذاقه رائعًا مع أقل قدر من المرارة، مما يُساعد في التغلب على أحد التحديات الرئيسية في مجال التغذية الطبية. (أرلا فودز، نوفمبر 2024)

- أطلقت شركة كيت فارمز أول ابتكاراتها في مجال وجبات الأطفال المختلطة، مقدمةً بذلك أول خيار نباتي عضوي كامل الأطعمة في السوق، مصمم لتوفير الراحة والسهولة. صُممت وجبات كيت فارمز للأطفال من عمر سنة إلى 13 عامًا لدعم نموهم وتطورهم الصحي، ويمكن استخدام هذه المنتجات للتغذية الأنبوبية والفموية. تتوفر بثلاث نكهات لتوفير تنوع في المكونات، وتعكس نمط التغذية النموذجي بثلاث وجبات يوميًا، وتتميز بغلاف مبتكر قابل لإعادة الإغلاق، يُقدم مرة واحدة، لسهولة التوصيل بأجهزة التغذية الأنبوبية الشائعة. (المصدر: كيت فارمز، بيان صحفي، يناير 2024)

تقرير سوق التغذية المعوية: التغطية والنتائج

يقدم تقرير "حجم سوق التغذية المعوية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق التغذية المعوية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق التغذية المعوية، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق التغذية المعوية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق التغذية المعوية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Space Situational Awareness (SSA) Market

- Drain Cleaning Equipment Market

- Sweet Potato Market

- Wheat Protein Market

- Piling Machines Market

- Small Molecule Drug Discovery Market

- Sandwich Panel Market

- Rare Neurological Disease Treatment Market

- Integrated Platform Management System Market

- Dropshipping Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The market is expected to register a CAGR of 7.3% during 2025–2031.

The enteral nutrition market value is expected to reach US$ 17,330.87 million by 2031.

The plant-based products are likely to emerge as new, significant growth trends in the market in the coming years.

Nestlé, Danone S.A., Abbott Laboratories, FrieslandCampina, Fresenius SE and Co. KGaA, B. Braun SE, Dr. Schär AG, Arla Food, Reckitt Benckiser, Perrigo Company PLC, Fonterra Co-operative Group Limited, Kate Farms, and Nutritional Medicinals, LLC are among the main players in the market.

An increasing aging population and the rising prevalence of gastrointestinal diseases are among the most significant factors fueling the market growth.

North America dominated the market in 2024.

The List of Companies - Enteral Nutrition Market

- Nestlé

- Danone S.A.

- Abbott Laboratories

- FrieslandCampina

- Fresenius SE and Co. KGaA

- B. Braun SE

- Dr. Schär AG

- Arla Food

- Reckitt Benckiser

- Perrigo Company PLC

- Fonterra Co-operative Group Limited

- Kate Farms

- Nutritional Medicinals, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير