تحليل وتوقعات سوق تبطين الأنابيب بدون حفر حسب الحجم والحصة والنمو والاتجاهات حتى عام 2031

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق إعادة تبطين الأنابيب بدون حفر وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب الطريقة (الأنابيب المعالجة في الموقع، والأنابيب القابلة للسحب، وأنابيب التفجير، والطلاء الداخلي للأنابيب)، والمستخدم النهائي (البلديات، والصناعات، والتجارية، والسكنية)، والقطر (أقل من 50، ومن 51 إلى 150، ومن 151 إلى 250، وأعلى من 251)، وطريقة المعالجة (المعالجة في البيئة المحيطة، والمعالجة بالماء الساخن، والمعالجة بالبخار، والمعالجة بالأشعة فوق البنفسجية)، والموقع الجغرافي.

- تاريخ التقرير : Jul 2025

- رمز التقرير : TIPRE00029869

- الفئة : التصنيع والبناء

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 289

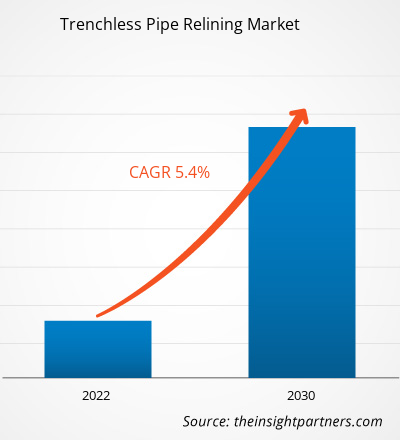

من المتوقع أن يصل حجم سوق إعادة تبطين الأنابيب بدون حفر إلى 5,001.55 مليون دولار أمريكي بحلول عام 2031، مقارنةً بـ 3,164.24 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 6.86% خلال الفترة 2025-2031. ومن المرجح أن يُسهم الطلب المتزايد عالميًا على إعادة تأهيل الأنابيب في ظهور اتجاهات جديدة في السوق خلال السنوات القادمة.

تحليل سوق تبطين الأنابيب بدون حفر

من العوامل الرئيسية التي تدفع نمو السوق تزايدُ تقادم البنى التحتية لخطوط الأنابيب، وتزايدُ التحضر والنمو السكاني، واللوائح البيئية، والزيادةُ الكبيرةُ في عدد شبكات أنابيب الصرف الصحي، واللوائح الصارمة المتعلقة بالتسرب وصيانة شبكات الأنابيب. علاوةً على ذلك، من المتوقع أن تُوفرَ الفوائدُ الهائلةُ المرتبطةُ بإعادة تبطين الأنابيب بدون حفر، مثل انخفاض تكاليف العمالة والجدول الزمني لإعادة إحياء خطوط الأنابيب، فرصًا مربحةً للسوق خلال فترة التنبؤ. ومن المتوقع أن يبرزَ استخدامُ الروبوتات في إعادة تبطين الأنابيب بدون حفر كتوجهٍ رئيسيٍّ في سوق إعادة تبطين الأنابيب بدون حفر خلال الفترة 2025-2031.

نظرة عامة على سوق تبطين الأنابيب بدون حفر

إعادة تبطين الأنابيب بدون حفر، والمعروفة عادةً بإعادة تأهيل الأنابيب بدون حفر، هي منهجية مبتكرة تُستخدم لترميم خطوط الأنابيب القديمة والمتهالكة دون حفر. وتُعدّ تقنية إعادة تبطين الأنابيب بدون حفر طريقة بناء تحت الأرض لتركيب وإصلاح وتجديد الأنابيب والقنوات والكابلات تحت الأرض باستخدام تقنيات تُقلل أو تُلغي الحاجة إلى الحفر. وتُعدّ مشاريع إعادة تبطين الأنابيب بدون حفر أقل خطورة على العمال، إذ تُتيح هذه التقنية التحكم في العمليات من السطح. ويُستخدم إعادة تبطين الأنابيب بدون حفر في العديد من تطبيقات البنية التحتية، بما في ذلك المياه والغاز والصرف الصحي وخطوط الأنابيب والطاقة والاتصالات. وقد دُرست دراسة سوقية لإعادة تبطين أنابيب المياه والصرف الصحي بدون حفر للتطبيقات السكنية والتجارية والصناعية والبلدية.

أدى التقدم التكنولوجي المستمر إلى تطوير معدات وحلول تكنولوجية متطورة لإعادة تبطين الأنابيب. ومن بين هذه الحلول، يُستخدم حل إعادة تبطين الأنابيب المُعالج في مكانه (CIPP) على نطاق واسع مقارنةً بعملية إصلاح الأنابيب التقليدية. ويوفر هذا الحل مزايا متطورة من حيث التكاليف والجهود المبذولة وكفاءة إصلاح الأنابيب مقارنةً بالطرق التقليدية التي تتضمن حفر الأنابيب التالفة. علاوة على ذلك، شهدت أنواع أخرى من الحلول، مثل السحب في مكانه، وتفجير الأنابيب، وطلاء الأنابيب الداخلي، انتشارًا ملحوظًا في مختلف القطاعات الصناعية على مر السنين.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تبطين الأنابيب بدون حفر: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق إعادة تبطين الأنابيب بدون حفر

لوائح صارمة بشأن تسرب وصيانة شبكات الأنابيب

يمكن أن يُسبب التسرب من خطوط الأنابيب أضرارًا بيئية وخسائر اقتصادية جسيمة. ورغم أن خطوط الأنابيب صُممت وبُنيت للحفاظ على سلامتها، إلا أنه من الصعب تجنب التسرب في نظام الأنابيب طوال فترة تشغيله. لذا، من الضروري إيجاد أساليب فعّالة للحد من حالات التسرب لتقليل الأضرار. ولذلك، فرضت حكومات العديد من الدول لوائح صارمة بشأن صيانة شبكات خطوط الأنابيب. وفيما يلي بعض الأمثلة.

- تُنظّم الهيئات الفيدرالية والولائية خطوط الأنابيب في جميع أنحاء الولايات المتحدة. تُدار خطوط الأنابيب بين الولايات من قِبل هيئة تنظيم الطاقة الفيدرالية (FERC) ووزارة النقل الأمريكية (DOT). تُنظّم هيئة تنظيم الطاقة الفيدرالية خطوط الأنابيب، وتُحافظ على التخزين، وتُراقب نقل الغاز الطبيعي في التجارة بين الولايات وفي مرافق الغاز الطبيعي المُسال. كما تُشرف على تشغيل مرافق خطوط الأنابيب عند نقاط الدخول الأمريكية لواردات وصادرات الغاز الطبيعي، وتُحلّل الآثار البيئية لمشاريع الغاز الطبيعي.

- يضع التشريع الفيدرالي المبادئ التوجيهية لجودة مياه الشرب الكندية (GCDWQ). ويتولى ممثلون اتحاديون من الوزارات مسؤولية إنتاج وتوفير مياه شرب آمنة وموثوقة في كندا.

- وبعد توصية من لجنة البنية التحتية الوطنية، تعهدت شركات المياه في المملكة المتحدة بخفض التسرب بنسبة 50% مقارنة بمستويات 2017-2018 بحلول عام 2050.

وتعمل مثل هذه المبادرات الحكومية الرامية إلى تقليل التسرب والحفاظ على شبكات خطوط الأنابيب على دفع اعتماد حلول تبطين الأنابيب بدون حفر، مما يغذي نمو سوق تبطين الأنابيب بدون حفر.

التوسع الحضري السريع وتطوير المدن الذكية

تُولّد اتجاهات التحضر العالمية ومبادرات المدن الذكية طلبًا غير مسبوق على حلول بنية تحتية فعّالة تُقلّل من الاضطرابات الحضرية، مما يجعل تقنيات الحفر بدون خنادق مكونات أساسية للتنمية الحضرية الحديثة. تتوقع الأمم المتحدة أن يصل عدد سكان الحضر في العالم إلى 68% بحلول عام 2050، مما يُؤكد على الحاجة المُلحّة لحلول بنية تحتية مستدامة لاستيعاب هذا النمو دون الإخلال بالبيئات الحضرية القائمة. تُحفّز مبادرات المدن الذكية في جميع أنحاء العالم طلبًا كبيرًا على تقنيات الحفر بدون خنادق، حيث تسعى المناطق الحضرية إلى حلول بنية تحتية مستدامة تُتيح أنظمة اتصالات متطورة، ومرافق، وأنظمة مراقبة. مُدّدت مهمة المدن الذكية في الهند حتى مارس 2025، حيث طلبت العديد من الولايات تمويلًا إضافيًا للمشاريع الجارية. يُجسّد هذا التوجه المُتنامي نحو تطوير بنية تحتية حضرية ذكية. يسمح دمج أساليب الحفر بدون خنادق مع تخطيط المدن الذكية بالتركيب الفعال لشبكات الألياف الضوئية، وأنظمة الطاقة تحت الأرض، والبنية التحتية المُتقدمة لإدارة المياه دون إحداث أي اضطراب في السطح كما تتطلب الطرق التقليدية. وقد أدى التوسع الحضري السريع في جنوب شرق آسيا وتزايد احتياجات البنية التحتية للمياه والصرف الصحي إلى نمو ملحوظ في صناعة الحفر بدون خنادق، حيث تعطي الحكومات الأولوية لهذه التقنيات من خلال تخصيص أموال كبيرة لمشاريع إمدادات المياه والصرف الصحي.

تقرير تحليل تجزئة سوق تبطين الأنابيب بدون حفر

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق إعادة تبطين الأنابيب بدون خنادق هي الطريقة، والقطر، والمستخدم النهائي، وطريقة المعالجة.

- من حيث المنهجية، يُصنف السوق إلى: الأنابيب المعالجة في الموقع (CIPP)، والأنابيب المسحوبة في الموقع، وأنابيب التفجير، وطلاء الأنابيب الداخلي . وقد هيمن قطاع الأنابيب المعالجة في الموقع (CIPP) على سوق إعادة تبطين الأنابيب بدون حفر في عام 2024.

- من حيث القطر، يتم تصنيف السوق إلى أقل من DN 50، وDN 51-DN 150، وDN 151-DN 250، وأعلى من DN 251. وقد هيمن قطاع أقل من DN50 على السوق في عام 2024.

- بناءً على المستخدم النهائي، يُقسّم السوق إلى سكني، وتجاري، وصناعي، وبلدي. وسيُهيمن القطاع البلدي على السوق في عام ٢٠٢٤.

- بناءً على طريقة المعالجة، يُقسّم السوق إلى معالجة محيطية، ومعالجة بالبخار، ومعالجة بالماء الساخن، ومعالجة بالأشعة فوق البنفسجية. وسيُهيمن قطاع المعالجة بالماء الساخن على السوق بحلول عام ٢٠٢٤.

تحليل حصة سوق تبطين الأنابيب بدون حفر حسب المنطقة الجغرافية

يُقسّم سوق تبطين الأنابيب بدون حفر إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. وقد هيمنت أمريكا الشمالية على السوق في عام 2024، تلتها آسيا والمحيط الهادئ وأوروبا.

تجاوزت غالبية أنابيب المياه الجوفية المُنشأة في جميع أنحاء أمريكا الشمالية عمرها الافتراضي المُقدر، مما أدى إلى عواقب وخيمة. ووفقًا لشركة American Water Works، فإن 44% من البنية التحتية للمياه في الولايات المتحدة رديئة الجودة. ووفقًا لتقديرات الجمعية الأمريكية للمهندسين المدنيين، يحدث ما يقرب من 240,000 كسر في أنابيب المياه الرئيسية سنويًا في المنطقة. تؤدي هذه الظروف المُتداعية للأنابيب إلى نقص في المياه النظيفة، مما يؤثر على صحة الناس. وبالتالي، فإن البنية التحتية المُتهالكة والمتزايدة للأنابيب في المنطقة تُجبر حكومات مُختلف دول أمريكا الشمالية، مثل الولايات المتحدة وكندا والمكسيك، على إصلاحها وصيانتها. ولتحقيق ذلك، تختار حكومات هذه الدول طرقًا مُختلفة لتبطين الأنابيب بدون حفر لتحسين أداء البنية التحتية. في فبراير 2023، أعلنت GE Research وWarren Environmental وGarver عن خططها لإجراء اختبارات ميدانية تحت الأرض باستخدام نظام PLUTO المُطور حديثًا. يُمكن لهذا النظام أن يُساعد في النشر المرن لأنابيب الرش في الموقع (SIPP) لمسافات طويلة وبأقطار مُختلفة من عملية حفر واحدة. ومن ثم، فمن المتوقع أن يؤدي ارتفاع مستوى الابتكار في المنتجات من قبل اللاعبين الرئيسيين في السوق في المنطقة إلى خلق فرص نمو للسوق في المستقبل.

رؤى إقليمية حول سوق تبطين الأنابيب بدون حفر

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق إعادة تبطين الأنابيب بدون حفر خلال فترة التوقعات. كما يناقش هذا القسم قطاعات سوق إعادة تبطين الأنابيب بدون حفر وتوزيعه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق إعادة تبطين الأنابيب بدون خنادق

نطاق تقرير سوق تبطين الأنابيب بدون حفر

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 3,164.24 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 5,001.55 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 6.86% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

حسب الطريقة

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق تبطين الأنابيب بدون حفر: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تبطين الأنابيب بدون حفر نموًا متسارعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق إعادة تبطين الأنابيب بدون خنادق هي:

- شركة سايرتكس مولتيكوم المحدودة

- سانيكوم دو

- شركة فورتكس ذ.م.م

- شركة نو فلو للتكنولوجيا

- شركة براوو سيستمز المحدودة

- شركة تريليبورغ

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق إعادة تبطين الأنابيب بدون حفر

أخبار سوق تبطين الأنابيب بدون حفر والتطورات الأخيرة

يُقيّم سوق إعادة تبطين الأنابيب بدون حفر من خلال جمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات الرئيسية في سوق إعادة تبطين الأنابيب بدون حفر:

- أعلنت شركة يونايتد فيلتس، التابعة لشركة فورتكس والرائدة في صناعة بطانات إعادة التأهيل بدون حفر، عن إعادة تسمية شاملة لتقنيتها الرائدة "الأنابيب المعالجة في الموقع" (CIPP) لتطبيقات مياه الشرب. كان يُعرف سابقًا باسم CIPP H2O، وسيتم تسويق المنتج الآن تحت اسم UnitedBLUE، المصمم خصيصًا لتجديد شبكات المياه الرئيسية. يأتي هذا التغيير في التسمية عقب الإطلاق الناجح لقسم "فورتكس ووتر"، المخصص لمعالجة التحديات الحرجة التي يفرضها تهالك البنية التحتية للمياه حول العالم. (المصدر: شركة فورتكس، بيان صحفي، يونيو 2025)

- أعلنت شركة Waterline Renewal Technologies، الرائدة في حلول إعادة تأهيل خطوط الأنابيب المبتكرة، عن طرح راتنج LightRay عالي الحرارة بالأشعة فوق البنفسجية، وهو راتنج جديد عالي الأداء مُعالج بالأشعة فوق البنفسجية للأنابيب في الموقع (CIPP). صُمم هذا الراتنج المتطور خصيصًا لتطبيقات درجات الحرارة العالية، وهو متوافق مع جميع أنظمة LightRay، مما يُمثل تقدمًا ملحوظًا في صناعة CIPP. (المصدر: Waterline Renewal Technologies، بيان صحفي، أبريل 2025)

تغطية تقرير سوق تبطين الأنابيب بدون حفر والنتائج المتوقعة

يوفر تقرير "حجم سوق إعادة تبطين الأنابيب بدون خنادق والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات المذكورة أدناه:

- حجم سوق تبطين الأنابيب بدون حفر وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق تبطين الأنابيب بدون حفر، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق تبطين الأنابيب بدون حفر يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق إعادة تبطين الأنابيب بدون خنادق

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق إعادة تبطين الأنابيب بدون حفر

احصل على عينة مجانية ل - سوق إعادة تبطين الأنابيب بدون حفر