Analyse et prévisions du marché du chemisage de canalisations sans tranchée (taille, part, croissance et tendances) d'ici 2031

Taille et prévisions du marché du chemisage de tuyaux sans tranchée (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par méthode (tuyau durci sur place, traction sur place, éclatement de tuyau et revêtement interne de tuyau), utilisateur final (municipal, industriel, commercial et résidentiel), diamètre (inférieur à DN 50, DN 51-DN 150, DN 151-DN 250 et supérieur à DN 251), méthode de durcissement (durcissement ambiant, durcissement à l'eau chaude, durcissement à la vapeur et durcissement aux rayons UV) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00029869

- Catégorie : Fabrication et construction

- Nombre de pages : 289

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 03, 2025

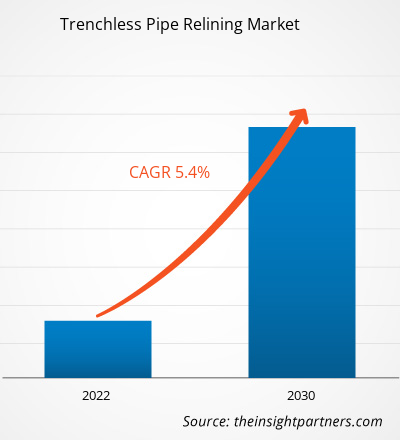

Le marché du regarnissage de canalisations sans tranchée devrait atteindre 5 001,55 millions de dollars US d'ici 2031, contre 3 164,24 millions de dollars US en 2024. Le marché devrait enregistrer un TCAC de 6,86 % entre 2025 et 2031. La demande croissante de réhabilitation de canalisations à l'échelle mondiale devrait entraîner de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché du chemisage de canalisations sans tranchée

Le vieillissement des infrastructures de canalisations, l'urbanisation et la croissance démographique croissantes, les réglementations environnementales, la multiplication des réseaux de canalisations d'eaux usées et les réglementations strictes en matière de fuites et d'entretien des réseaux de canalisations comptent parmi les principaux facteurs de croissance du marché. De plus, les énormes avantages financiers associés au chemisage sans tranchée, tels que la réduction des coûts de main-d'œuvre et la réduction des délais de remise en service des canalisations, devraient offrir des opportunités lucratives au marché au cours de la période de prévision. L'introduction de la robotique dans le chemisage sans tranchée devrait devenir une tendance sur ce marché entre 2025 et 2031.

Aperçu du marché du chemisage de canalisations sans tranchée

Le chemisage de canalisations sans tranchée, communément appelé réhabilitation de canalisations sans tranchée, est une méthode innovante permettant de restaurer les canalisations vieillissantes et détériorées sans creuser. Cette technologie, utilisée dans les travaux souterrains, permet d'installer, de réparer et de renouveler les canalisations, conduits et câbles souterrains grâce à des techniques qui minimisent, voire éliminent, le besoin d'excavation. Les projets sans tranchée sont moins dangereux pour les travailleurs, car cette technologie permet de contrôler les processus depuis la surface. Le chemisage de canalisations sans tranchée est utilisé dans de nombreuses infrastructures, notamment les réseaux d'eau, de gaz, d'égouts, de pipelines, d'électricité et de communications. L'analyse de marché du chemisage de canalisations d'eau et d'égouts sans tranchée est réalisée pour les applications résidentielles, commerciales, industrielles et municipales.

Les progrès technologiques constants ont permis le développement d'équipements de pointe et de solutions technologiques pour le regarnissage des canalisations. Parmi ces solutions, le regarnissage de canalisations durcies en place (CIPP) est largement utilisé par rapport aux procédés de réparation conventionnels. Il offre des avantages évolutifs en termes de coûts, d'efforts et d'efficacité de réparation des canalisations par rapport aux méthodes traditionnelles qui impliquent l'extraction des canalisations endommagées. Par ailleurs, d'autres solutions, telles que le regarnissage en place, l'éclatement des canalisations et le revêtement interne des canalisations, ont connu une adoption notable dans différents secteurs d'activité au fil des ans.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du chemisage de canalisations sans tranchée : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du chemisage de canalisations sans tranchée

Réglementation stricte en matière de fuites et d'entretien des réseaux de canalisations

Les fuites des pipelines peuvent causer des dommages environnementaux et des pertes économiques considérables. Bien que les pipelines aient été conçus et construits pour préserver leur intégrité, il est difficile d'éviter les fuites pendant leur durée de vie. Il est donc nécessaire de mettre en place des méthodes permettant de réduire les risques de fuites afin de minimiser les dommages. C'est pourquoi les gouvernements de plusieurs pays ont imposé des réglementations strictes concernant l'entretien des réseaux de pipelines. En voici quelques exemples.

- Les organismes fédéraux et étatiques réglementent les pipelines aux États-Unis. Les pipelines interétatiques sont gérés par la Commission fédérale de réglementation de l'énergie (FERC) et le Département des Transports des États-Unis (DOT). La Commission fédérale de réglementation de l'énergie réglemente les pipelines, gère les stocks et surveille le transport de gaz naturel dans le cadre du commerce interétatique et des installations de gaz naturel liquéfié. Elle supervise également l'exploitation des installations de pipelines aux points d'entrée américains pour les importations et les exportations de gaz naturel et analyse les impacts environnementaux des projets gaziers.

- La législation fédérale établit les Recommandations pour la qualité de l'eau potable au Canada (RQEPC). Les représentants des ministères fédéraux sont responsables de la production et de l'approvisionnement en eau potable sûre et fiable au Canada.

- Suite à la recommandation de la Commission nationale des infrastructures, les compagnies des eaux du Royaume-Uni se sont engagées à réduire de 50 % les fuites par rapport aux niveaux de 2017-2018 d’ici 2050.

De telles initiatives gouvernementales visant à minimiser les fuites et à entretenir les réseaux de pipelines propulsent l’adoption de solutions de chemisage de tuyaux sans tranchée, alimentant ainsi la croissance du marché du chemisage de tuyaux sans tranchée.

Urbanisation rapide et développement des villes intelligentes

Les tendances mondiales en matière d'urbanisation et les initiatives en matière de villes intelligentes créent une demande sans précédent pour des solutions d'infrastructures efficaces qui minimisent les perturbations urbaines, positionnant les technologies sans tranchée comme des composantes essentielles du développement urbain moderne. Les Nations Unies prévoient que la population urbaine mondiale atteindra 68 % d'ici 2050, soulignant le besoin crucial de solutions d'infrastructures durables pour accompagner cette croissance sans perturber les environnements urbains existants. Les initiatives de villes intelligentes à travers le monde stimulent une forte demande de technologies sans tranchée, les zones urbaines recherchant des solutions d'infrastructures durables capables d'intégrer des télécommunications, des services publics et des systèmes de surveillance avancés. La mission indienne pour les villes intelligentes a été prolongée jusqu'en mars 2025, plusieurs États ayant demandé des fonds supplémentaires pour les projets en cours. Cela illustre la tendance croissante au développement d'infrastructures urbaines intelligentes. L'intégration des méthodes sans tranchée à la planification urbaine intelligente permet l'installation efficace de réseaux de fibre optique, de systèmes électriques souterrains et d'infrastructures avancées de gestion de l'eau sans les perturbations de surface requises par les méthodes traditionnelles. L'urbanisation rapide de l'Asie du Sud-Est et les besoins croissants en infrastructures d'eau et d'assainissement ont entraîné une croissance remarquable du secteur sans tranchée, les gouvernements accordant la priorité à ces technologies en allouant des fonds substantiels à des projets d'approvisionnement en eau et d'assainissement.

Analyse de segmentation du rapport sur le marché du chemisage de canalisations sans tranchée

Les segments clés qui ont contribué à la dérivation de l’analyse du marché du regarnissage de tuyaux sans tranchée sont la méthode, le diamètre, l’utilisateur final et la méthode de durcissement.

- En termes de méthode, le marché est divisé en deux catégories : les tubes durcis en place (CIPP), les tubes à tirer en place, les tubes à éclater et les tubes à revêtement interne . Le segment des tubes durcis en place (CIPP) a dominé le marché du chemisage de tubes sans tranchée en 2024.

- Par diamètre, le marché est classé en moins de DN 50, DN 51-DN 150, DN 151-DN 250 et au-dessus de DN 251. Le segment inférieur à DN50 a dominé le marché en 2024.

- En fonction de l'utilisateur final, le marché est divisé en secteurs résidentiel, commercial, industriel et municipal. Le segment municipal a dominé le marché en 2024.

- Selon la méthode de durcissement, le marché se divise en deux catégories : le durcissement à température ambiante, le durcissement à la vapeur, le durcissement à l'eau chaude et le durcissement aux UV. Le segment du durcissement à l'eau chaude a dominé le marché en 2024.

Analyse des parts de marché du chemisage de canalisations sans tranchée par zone géographique

Le marché du chemisage de canalisations sans tranchée est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA), et Amérique du Sud et centrale (SAM). L'Amérique du Nord a dominé le marché en 2024, suivie de l'Asie-Pacifique et de l'Europe.

La majorité des conduites d'eau souterraines construites en Amérique du Nord ont dépassé leur durée de vie estimée, ce qui entraîne de graves conséquences. Selon American Water Works, 44 % des infrastructures hydrauliques américaines sont de mauvaise qualité. De plus, selon l'American Society of Civil Engineers, environ 240 000 ruptures de conduites d'eau se produisent chaque année dans la région. Ces défaillances entraînent une pénurie d'eau potable, affectant la santé publique. Ainsi, le vieillissement croissant des infrastructures de canalisations dans la région oblige les gouvernements de divers pays d'Amérique du Nord, comme les États-Unis, le Canada et le Mexique, à les réparer et à les entretenir. Pour y remédier, ces pays optent pour différentes méthodes de regarnissage sans tranchée afin d'améliorer la fonctionnalité des infrastructures. En février 2023, GE Research, Warren Environmental et Garver ont annoncé leur intention de réaliser des essais en conditions réelles avec leur nouveau système PLUTO. Ce système permet un déploiement flexible de conduites projetées en place (SIPP) sur de longues distances et à différents diamètres à partir d'une seule excavation. Ainsi, l’innovation croissante des produits par les acteurs du marché de la région devrait créer des opportunités de croissance pour le marché à l’avenir.

Aperçu régional du marché du chemisage de canalisations sans tranchée

Les tendances et facteurs régionaux influençant le marché du chemisage de canalisations sans tranchée tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du chemisage de canalisations sans tranchée en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du chemisage de canalisations sans tranchée

Portée du rapport sur le marché du chemisage de canalisations sans tranchée

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 3 164,24 millions de dollars américains |

| Taille du marché d'ici 2031 | 5 001,55 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 6,86% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par méthode

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du chemisage de canalisations sans tranchée : comprendre son impact sur la dynamique commerciale

Le marché du chemisage de canalisations sans tranchée connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du chemisage de canalisations sans tranchée sont :

- SAERTEX MultiCom GmbH

- Sanikom Doo

- Vortex Co LLC

- NuFlow Technologies Inc

- Brawo Systems GmbH

- Trelleborg AB

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du chemisage de canalisations sans tranchée

Actualités et développements récents du marché du chemisage de canalisations sans tranchée

Le marché du chemisage de canalisations sans tranchée est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché du chemisage de canalisations sans tranchée :

- United Felts, filiale de Vortex et fabricant leader de gaines pour la réhabilitation sans tranchée, a annoncé une refonte complète de sa technologie révolutionnaire CIPP (Cured-in-Place Pipe) pour les applications d'eau potable. Anciennement connu sous le nom de CIPP H2O, le produit sera désormais commercialisé sous le nom UnitedBLUE, spécialement conçu pour la rénovation des conduites d'eau. Ce changement de nom fait suite au lancement réussi de la division Vortex Water, dédiée à la résolution des défis critiques posés par le vieillissement des infrastructures d'eau dans le monde entier. (Source : Vortex Company, communiqué de presse, juin 2025)

- Waterline Renewal Technologies, leader des solutions innovantes de réhabilitation de canalisations, a annoncé le lancement de la résine UV haute température LightRay, une nouvelle résine haute performance pour canalisations en place durcies aux UV (CIPP). Cette résine avancée est spécialement conçue pour les applications haute température et compatible avec tous les systèmes LightRay, marquant une avancée significative dans le secteur du CIPP. (Source : Waterline Renewal Technologies, communiqué de presse, avril 2025)

Rapport sur le marché du chemisage de canalisations sans tranchée : couverture et livrables

Le rapport « Taille et prévisions du marché du chemisage de canalisations sans tranchée (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché du chemisage de tuyaux sans tranchée aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché du chemisage de canalisations sans tranchée, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché du chemisage de canalisations sans tranchée couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du chemisage de tuyaux sans tranchée

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires