Marktgröße, Trends und Nachfrage im Bereich adaptiver Optik bis 2034

Marktgröße und Prognosen für adaptive Optik (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponente (Wellenfrontsensor, Wellenfrontmodulator, Steuerungssystem); Endnutzer (Konsumenten, Militär und Verteidigung, Biomedizin, Industrie und Fertigung, IT und Telekommunikation, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00003032

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 13, 2026

Marktgröße 2025

2,63 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

17,29 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

23,30 %

Wachstumsrate

Adressierbarer Markt

77,75 Mrd. US-Dollar

(2026–2034)

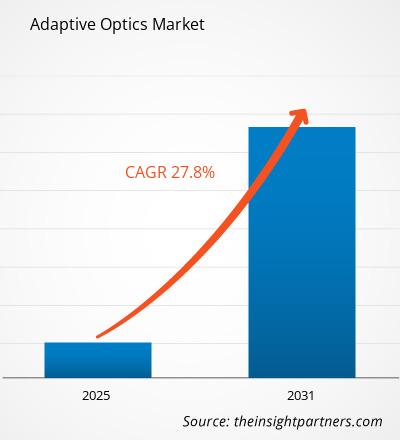

Der Markt für adaptive Optik wurde 2025 auf 2,63 Milliarden US-Dollar geschätzt und soll bis 2034 auf 17,29 Milliarden US-Dollar anwachsen; dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,30 % im Zeitraum 2026–2034. Die steigende Nachfrage ist auf die Anwendung von Technologien wie Wellenfrontmessung, Ansteuerung deformierbarer Spiegel und optischen Echtzeitkorrekturen zurückzuführen – von Laboranwendungen in der Astronomie bis hin zu Anwendungen in der Verteidigungsbildgebung, der Ophthalmologie, der Halbleiterprüfung, der Laserkommunikation und der Präzisionsindustrie.

Nordamerika wird voraussichtlich weiterhin die Referenzregion bleiben und von 2026 bis 2034 aufgrund der Modernisierung des Verteidigungsministeriums, der Teleskopinitiativen der NASA und der klinischen Anwendung von Netzhautbildgebungstechnologien ein jährliches Wachstum von 21–24 % verzeichnen. In der Region wird es bereits eine etablierte Basis von Photonikherstellern und Forschungseinrichtungen in nationalen Laboren geben.

Marktanalyse und Einblicke in adaptive Optik

- Nordamerika hielt 2025 einen Marktanteil von 36–39 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 21–24 %, unterstützt durch Cluster in den Bereichen Verteidigungsoptik, Weltraumbeobachtung, ophthalmologische Bildgebung und Photonikfertigung.

- Die USA machten im Jahr 2025 78–82 % Nordamerikas aus und wachsen zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 21–24 %, angeführt von Verteidigungslaboren, Observatorien und dem Einsatz biomedizinischer Bildgebung.

- Europa erreichte 2025 einen Marktanteil von 24–27 % und verzeichnet zwischen 2026 und 2034 ein jährliches Wachstum von 20–23 %. Deutschland, Großbritannien und Frankreich sind führend bei der Einführung von Teleskopinstrumenten, Mikroskopie und industrieller Messtechnik.

- Der asiatisch-pazifische Raum hatte 2025 einen Marktanteil von 25–28 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 25–28 %, angetrieben von China, Japan, Südkorea und Indien in den Bereichen Satelliten, Elektronik und Fertigungsinspektion.

- Größtes Segment: Der Markt für Wellenfrontsensoren hielt 2025 einen Marktanteil von 34–38 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 22–25 %, da die Genauigkeit der Messung die Qualität der Korrektur bestimmt.

- Wachstumsstarkes Segment: Das Steuerungssystem hielt 2025 einen Marktanteil von 24–28 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 26–29 %, da die KI-basierte Rekonstruktion die Latenz reduziert.

- Detaillierte Analyse der wichtigsten Unternehmen: Adaptica Srl, Boston Micromachines Corporation, Flexible Optical BV, Hamamatsu Photonics KK, Imagine Optic SA, Iris AO, Inc., Northrop Grumman Corporation, Phasics SA, Teledyne e2v (UK) Ltd, Thorlabs, Inc.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die Entwicklung adaptiver Optik hat sich zu einer modularen Plattform aus Wellenfrontsensoren, Wellenfrontmodulatoren und Hochgeschwindigkeitsreglern weiterentwickelt. Die Produktionstrends haben sich hin zu MEMS-basierten deformierbaren Spiegeln, kompakten Shack-Hartmann-Wellenfrontsensoren, Flüssigkristall-Raumlichtmodulatoren und softwaredefinierten Reglern verschoben. Aktordichte, Geschwindigkeit, Kalibrierbarkeit und die Integrierbarkeit des Gesamtsystems sind aktuell die wichtigsten Kriterien für Anbieter, während die Zuverlässigkeit über den gesamten Lebenszyklus für Kunden immer wichtiger wird.

Zukünftig wird die Nachfrage nach diesen Produkten aufgrund des Ausbaus optischer Forschung, Satellitenüberwachung und fortschrittlicher Fertigungstechnologien in Indien, Südkorea, den Golfstaaten und Mitteleuropa steigen. Regulierungen in der Medizintechnik, steigende Verteidigungsausgaben und Investitionen in die Photonik-Infrastruktur erweitern den Markt für adaptive Optik. Investitionen in schlüsselfertige Korrektursysteme nehmen zu, um die Installation in klinischen, industriellen und Kommunikationsanwendungen zu vereinfachen.

Berichtsumfang zum Markt für adaptive Optik

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 2,63 Milliarden US-Dollar |

| Marktgröße bis 2034 | 17,29 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 23,30 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für adaptive Optik

Die Nachfrage konzentriert sich auf Anwendungen, bei denen Bildverschlechterungen den Missionserfolg, die Diagnose oder die Ausbeute direkt beeinträchtigen. Die Astronomie benötigt atmosphärische Korrekturen für große bodengebundene Teleskope; die Augenheilkunde benötigt Netzhautbilder mit zellulärer Auflösung; Verteidigungsprogramme benötigen eine stabile Laserausbreitung und klare Überwachungsbilder. Diese Anforderungen führen zu einem kontinuierlichen Wachstum des Marktes für adaptive Optik, da der Wert der Korrektur mit der Sensorauflösung, der Laserleistung und der Komplexität des optischen Pfades steigt.

Das Marktumfeld umfasst Hersteller von Präzisionsoptiken, MEMS-Hersteller, Photoniklabore, Softwareanbieter, Rüstungsunternehmen und Instrumentenlieferanten. Die Verfügbarkeit wird weiterhin technologisch eingeschränkt sein, da deformierbare Spiegel hochzuverlässig sein und eine geringe Hysterese aufweisen müssen. Dies bedeutet lange Qualifizierungszyklen, und die Beziehungen zwischen Käufern und Lieferanten sowie die technische Umsetzung sind zentrale Aspekte der Marktforschung.

Der Wettbewerbsmarkt ist mäßig konzentriert: Boston Micromachines Corporation und Iris AO, Inc. bedienen die Nachfrage nach deformierbaren Spiegeln, Imagine Optic SA und Phasics SA stärken ihre Positionen im Bereich Sensorik und Messtechnik, und Thorlabs, Inc. liefert modulare Forschungssysteme. Northrop Grumman Corporation und Teledyne e2v (UK) Ltd unterstützen Verteidigungs- und Bildgebungsprogramme, während Hamamatsu Photonics KK von der Nähe zur biomedizinischen Bildgebung profitiert.

Der Investitionstrend geht hin zur Integration statt zur Einzelkomponentenentwicklung. Anbieter, die Sensoren, Spiegel, Steuermechanismen und Software in Kalibrierungssubsysteme integrieren können, haben im strategischen Wettbewerb einen Vorteil. Der Marktanteil von Komplettanbietern im Bereich adaptiver Optik wird aufgrund des Bedarfs an kürzeren Implementierungszyklen und weniger Fachkräften steigen.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für adaptive Optik: Strategische Einblicke

Regionale Einblicke

Markt für adaptive Optik in Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 36–39 % und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21–24 % wachsen. Die Nachfrage stammt aus den Bereichen Verteidigungsstrahlen, hochauflösende astronomische Bildgebung, ophthalmologische Forschung und optische Satellitenkommunikation. Die staatliche Förderung von Hochenergiewaffen und NASA-basierten Observatorienprogrammen durch die USA führt zu regelmäßigen Beschaffungen von Wellenfrontsensoren und deformierbaren Spiegeln.

Regionale Anbieter profitieren von ihrer Nähe zu den Photonikzentren in Massachusetts, Kalifornien, New Jersey und Arizona. Universitäten und nationale Forschungseinrichtungen unterstützen den Validierungsprozess, während Rüstungsunternehmen Prototypen in robuste Instrumente umwandeln. Die Trends in der adaptiven Optik konzentrieren sich in der Region zunehmend auf KI-gestützte Steuerungssysteme, miniaturisierte MEMS-Spiegel und die Integration optischer Freiraumverbindungen für die Kommunikation.

US-Markt für adaptive Optik

Die USA machten 2025 78–82 % des nordamerikanischen Marktes aus und werden voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21–24 % wachsen. Verteidigungslabore, astronomische Observatorien, ophthalmologische Forschungszentren und Anwender in der Halbleiterinspektion bilden eine breite Anwendungsbasis. Die hohe Beschaffungskompetenz des Landes begünstigt die frühzeitige Einführung kostspieliger Hochleistungsspiegel und Echtzeitsteuerungen.

Boston Micromachines Corporation, Iris AO, Inc., Thorlabs, Inc. und Northrop Grumman Corporation stärken die heimischen Kapazitäten in den Bereichen Komponenten und Missionssysteme. Zu den Anwendungstrends zählen adaptive Netzhautkameras, Laserkommunikationsterminals, Strahlsteuerungssysteme und die Modernisierung von Observatorien. Starke klinische Forschungsnetzwerke unterstützen zudem den Ausbau adaptiver Optiken in der biomedizinischen Bildgebung.

Europäischer Markt für adaptive Optik

Europa hielt 2025 einen Marktanteil von 24–27 % und verzeichnet im Zeitraum 2026–2034 ein jährliches Wachstum von 20–23 %. Großbritannien profitiert von der Photonikforschung, astronomischen Instrumenten und Programmen zur Bildgebung im Verteidigungsbereich, während Teledyne e2v (UK) Ltd die Lieferung fortschrittlicher Sensoren für anspruchsvolle optische Nutzlasten unterstützt.

Deutschland ist aufgrund des vielfältigen Bedarfs an Präzisionstechnik, Laserbearbeitung, Mikroskopie und industrieller Messtechnik führend in der europäischen Entwicklung. Deutsche Käufer legen großen Wert auf Genauigkeit und Stabilität der Kalibrierung sowie auf die Maschinenintegration, daher die Bedeutung von Steuerungssystemen.

Frankreich, Italien und Spanien tragen durch Observatorien, Anwendungen in der biomedizinischen Optik und die Beteiligung von Hochschulen an Photonikprojekten zu dieser Nachfrage bei. Imagine Optic SA und Phasics SA stärken die französischen Kompetenzen im Bereich der Messtechnik, während Adaptica Srl die Sehforschung und ophthalmologische Anwendungen unterstützt. Die europäische Nachfrage nach adaptiver Optik wird durch gemeinsame Förderprogramme und hochpräzise industrielle Automatisierung angetrieben und beeinflusst somit das Wachstum des Marktes für adaptive Optik.

Markt für adaptive Optik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum (APAC) erreichte 2025 einen Marktanteil von 25–28 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25–28 % wachsen. China ist das führende Land, gestützt durch Satellitenüberwachung, astronomische Observatorien, Laserforschung und Elektronikfertigung. Japan trägt durch Hamamatsu Photonics KK und fortschrittliche Lieferketten für Bildgebungstechnologien dazu bei.

Eine steigende Nachfrage aus Südkorea, Indien und Australien ist in den Bereichen Halbleiterinspektion, Verteidigung, Raumfahrttechnik und Photonik an Universitäten zu beobachten. Nationale Förderprogramme für die Chipproduktion, die Weltraumforschung und die optische Kommunikation werden die Nachfrage zukünftig weiter steigern. Industrielle Anwender beschäftigen sich zunehmend mit adaptiver Optik.

Markt für adaptive Optik im Nahen Osten und Afrika

Für den Nahen Osten und Afrika wird im Zeitraum 2026–2034 ein jährliches Wachstum von 18–21 % prognostiziert, angeführt von den Vereinigten Arabischen Emiraten. Saudi-Arabien und die VAE investieren im Rahmen ihrer Programme zur wirtschaftlichen Diversifizierung und zur Lokalisierung fortschrittlicher Technologien in Weltraumbeobachtung, sichere Kommunikation, Verteidigungsoptik und Forschungsinfrastruktur.

Südafrikas Beitrag liegt in den Bereichen astronomische Ressourcen und Optik. Im übrigen Nahen Osten und Afrika besteht hingegen ein selektiver Bedarf an Überwachung der Energieinfrastruktur, Grenzsicherung und akademischer Forschung. Die Einführung adaptiver Korrektursysteme erfolgt projektbezogen, doch Investitionen in Energie, Satelliten und Sicherheit haben einen messbaren Weg nach vorn geebnet.

Segmentierungsanalyse

Komponente

Das Komponentensegment wächst im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23–26 %, da Käufer Sensorik, Modulation und Verarbeitungsschichten parallel modernisieren. Die Komponentenauswahl bestimmt Korrekturbandbreite, Bildstabilität und Gesamtsystemkosten. Der Markt für adaptive Optik belohnt zunehmend interoperable Hardware- und Softwarearchitekturen, die in den Bereichen Verteidigung, Biomedizin, Industrie und Kommunikation eingesetzt werden können.

- Der Wellenfrontsensor bleibt die größte Komponente, da eine genaue Verzerrungsmessung die Qualität der Korrektur bestimmt, insbesondere in der Astronomie, der Ophthalmologie, der Laserkommunikation und bei Systemen mit gerichteter Energie, die eine kontinuierliche optische Rückkopplung erfordern.

- Die Nachfrage nach Wellenfrontmodulatoren ist an verformbare Spiegel und räumliche Lichtmodulatoren gekoppelt, die Wellenfronten aktiv umformen. Daher sind Aktuatordichte, Hubbereich und Haltbarkeit entscheidende Kaufkriterien.

- Die Nutzung von Steuerungssystemen nimmt zu, da Echtzeitalgorithmen, GPUs und KI-Rekonstruktion die Latenz verringern, die Kalibrierung vereinfachen und eine kompakte adaptive Korrektur in kommerziellen Instrumenten ermöglichen.

Endbenutzer

Das Endkundensegment wächst im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22–25 %, da adaptive Korrektur auch jenseits von Forschungsinstrumenten immer relevanter wird. Militär und Verteidigung, biomedizinische Bildgebung und industrielle Fertigung weisen die höchste Wertschöpfungsdichte auf, während Anwendungsfälle im Konsumgüterbereich, der IT und der Telekommunikation zunehmen, da kompakte Optiken und integrierte Software die Markteintrittsbarrieren senken.

- Die Akzeptanz bei den Verbrauchern beginnt in den Bereichen AR/VR-Optik, fortschrittliche Kameras und Displaytests, wo die kompakte Wellenfrontkorrektur die Bildqualität verbessert und die Differenzierung von Premium-Geräten unterstützt.

- Der Militär- und Verteidigungsbereich bleibt ein wichtiger Endnutzer, da Überwachung, Zielverfolgung, Laserpropagation und Satellitenbildgebung eine Turbulenzkompensation unter anspruchsvollen Betriebsbedingungen erfordern.

- Der Bedarf im biomedizinischen Bereich wächst durch Netzhautbildgebung, Mikroskopie und zelluläre Diagnostik, wo adaptive Korrektur die Auflösung verbessert und eine frühere Krankheitserkennung sowie eine höhere Forschungsgenauigkeit unterstützt.

- Anwender in Industrie und Fertigung setzen adaptive Optiken in der Laserbearbeitung, der Halbleiterinspektion und der Bildverarbeitung ein, wobei Wiederholbarkeit, Ertragssicherung und Integration in automatisierte Produktionssysteme Priorität haben.

- Anwendungen in der IT und Telekommunikation skalieren um optische Freiraumverbindungen und Laserkommunikation, wobei die Wellenfrontkorrektur die Verbindungsstabilität, den Durchsatz und die sichere Datenübertragung verbessern kann.

Momentaufnahme der Chancen

|

Endbenutzer |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Verbraucher |

Medium |

AR-Optiken |

Aufkommen |

|

Militär und Verteidigung |

Hoch |

Strahlsteuerung |

Skalierung |

|

Biomedizinisch |

Hoch |

Netzhautbildgebung |

Skalierung |

|

Industrie und Fertigung |

Medium |

Lasermesstechnik |

Skalierung |

|

IT und Telekommunikation |

Medium |

Optische Verbindungen |

Aufkommen |

|

Andere |

Niedrig |

Recherchetools |

Reifen |

Markttreiber für adaptive Optik und Wirkungsanalyse

Programme zur Strahlsteuerung im Verteidigungsbereich erhöhen die Komponentenqualifizierung

Programme für gerichtete Energie, Satellitenverfolgung und Langstreckenüberwachung erfordern stabile optische Strahlen trotz atmosphärischer Turbulenzen, Plattformvibrationen und thermischer Verzerrungen. Adaptive Optik verbessert die Strahlqualität durch die Messung von Aberrationen und die Anwendung korrigierender Spiegelbefehle in Echtzeit. Diese Anforderung erhöht die Nachfrage nach robusten Wellenfrontsensoren, Modulatoren mit hoher Stellweite und deterministischen Steuerungssystemen. Die Auswirkungen sind in Nordamerika und im asiatisch-pazifischen Raum am stärksten, wo Verteidigungshaushalte mehrjährige Qualifizierungszyklen und die Beschaffung im Inland unterstützen. Sobald eine Komponente in einem Missionssystem validiert ist, sorgen die Nachfrage nach Ersatzteilen und die Möglichkeiten zur Modernisierung für dauerhafte Umsatzsicherheit und stärken den Marktanteil der Anbieter adaptiver Optik.

Der Bedarf an klinischer Bildgebung erhöht die Anforderungen an die Auflösung.

Die Augenheilkunde und die biomedizinische Forschung sind zunehmend auf Bilder angewiesen, die Zellstrukturen anstelle großflächiger Gewebemuster darstellen. Adaptive Optik korrigiert durch das Auge und die Instrumente verursachte Aberrationen und verbessert so die Darstellung der Netzhaut, die Mikroskopietiefe und die diagnostische Sicherheit. Die Auswirkungen auf den Markt sind messbar, da Anwender im Gesundheitswesen eine höhere Bildqualität schätzen, die eine frühere Krankheitserkennung, die Therapiekontrolle und die Reproduzierbarkeit von Forschungsergebnissen ermöglicht. Anbieter, die Optik mit benutzerfreundlichen Arbeitsabläufen kombinieren, sind gut positioniert, um auch Kliniken außerhalb akademischer Zentren zu bedienen. Dies erweitert den Käuferkreis und ermöglicht höhere Preise für validierte, servicebasierte Systeme.

Präzisionsfertigung treibt adaptive Korrektur in die Fabriken

Halbleiterinspektion, Lasermikrobearbeitung, additive Fertigung und fortschrittliche Messtechnik erfordern allesamt eine stabile optische Leistung bei engsten Toleranzen. Thermische Drift, Linsenfehler und Strahlwegabweichungen können die Ausbeute oder die Inspektionsgenauigkeit beeinträchtigen. Adaptive Optiken beheben diese Probleme, indem sie Wellenfrontfehler während des Betriebs korrigieren und so die Wiederholgenauigkeit in der Produktion gewährleisten. Der wirtschaftliche Nutzen ist dort am größten, wo eine geringfügige Ausbeuteverbesserung höhere Anlagenkosten rechtfertigt. Anbieter, die Korrekturmodule in bestehende Bildverarbeitungs-, Laser- und Inspektionssysteme integrieren, können so auf Industriebudgets zugreifen, ohne dass die Abnehmer ihre Produktionslinien umgestalten müssen. Dies stärkt die positive Marktprognose für adaptive Optiken.

Markt für adaptive Optik – Zukunftstrends

KI-gestützte Wellenfrontrekonstruktion wird zum Standard

Zu den aufkommenden Trends im Markt für adaptive Optik gehören Systeme der nächsten Generation, die zunehmend maschinelles Lernen nutzen, um Aberrationen vorherzusagen, Kalibrierzyklen zu verkürzen und den Rechenaufwand für Echtzeitkorrekturen zu reduzieren. Dieser Trend ist von Bedeutung, da geringere Latenzzeiten die Leistung in schnelllebigen Umgebungen wie Laserkommunikation, Überwachung von beweglichen Plattformen und Lebendzellmikroskopie verbessern. KI-gestützte Steuerung kann zudem die Abhängigkeit von hochspezialisierten Bedienern verringern, indem sie Ausrichtung und Feinabstimmung automatisiert und so die langfristige Prognose unterstützt. Zukünftig könnte die Softwareleistung ebenso wichtig werden wie die Anzahl der Aktuatoren, wodurch sich der Wettbewerbsvorteil hin zu Anbietern mit leistungsstarken Algorithmenbibliotheken, Trainingsdatensätzen und anwendungsspezifischen Steuerungsmodellen verschiebt.

Kompakte adaptive Optiken halten Einzug in kommerzielle optische Geräte

Die Miniaturisierung von MEMS-Spiegeln, CMOS-Wellenfrontsensoren und eingebetteten Steuerungen wird voraussichtlich die adaptive Korrektur in kleinere kommerzielle Geräte integrieren. Dies ermöglicht den Einsatz tragbarer ophthalmologischer Systeme, kompakter Forschungsmikroskope, optischer Testsysteme für AR/VR und mobiler Kommunikationsendgeräte. Dieser Trend verändert das Beschaffungsverhalten, da Kunden adaptive Optik nicht nur mit Laborsystemen, sondern auch mit konventionellen Bildgebungs-Upgrades vergleichen werden. Anbieter, die Kosten, Stromverbrauch und Justierungskomplexität reduzieren, können die Akzeptanz in Krankenhäusern, Fabriken und Telekommunikationslaboren steigern, die adaptive Korrektur bisher als zu spezialisiert ansahen, und so ihren Marktanteil im Bereich adaptiver Optik stärken .

Marktchancen für adaptive Optik

Schlüsselfertige biomedizinische Bildgebungsplattformen für Fachkliniken

Adaptive Optik-Bildgebungsdienste in spezialisierten Augenkliniken und Bildgebungszentren bieten ein hervorragendes Wachstumspotenzial für Anbieter, die ein gut integriertes System mit einfacherer Kalibrierung, Wartung und benutzerfreundlicher Software bereitstellen können. Diese Anwendungsmöglichkeit beschränkt sich nicht nur auf Forschungskliniken, da diabetische Retinopathie, Glaukom und erbliche Netzhauterkrankungen bessere Bilder erfordern und somit das kontinuierliche Wachstum des Marktes für adaptive Optik unterstützen . Adaptive Optik lässt sich durch die Integration adaptiver Optikmodule mit Bildgebung und Analytik differenzieren. Dies ermöglicht die Überführung komplexer photonischer Technologien in klinische Prozesse und sorgt so für eine einfachere Anwendung und geringere Implementierungsrisiken.

Modernisierung der optischen Freiraumkommunikationsinfrastruktur

Optische Freiraumkommunikation eignet sich ideal für hohe Bandbreiten und geringe Abhörsicherheit über Satelliten, Flugzeuge, Schiffe und Bodenstationen. Atmosphärische Turbulenzen können jedoch Signalinstabilitäten verursachen. Adaptive Optik, die die Verzerrung des Signalstrahls korrigiert, bietet hier einen effektiven Ansatz. Mögliche Partner sind Hersteller von Telekommunikationsgeräten und Satellitenkommunikationsunternehmen. Investitionen sollten kompakte Korrekturmodule, Robustheit gegenüber Umwelteinflüssen und automatische Ausrichtung priorisieren und so die langfristige Marktprognose für adaptive Optik unterstützen . Mit steigendem Datenverkehr und zunehmenden Anforderungen an sichere Kommunikation kann die adaptive Korrektur zu einer entscheidenden Grundlage für die Ausfallsicherheit optischer Systeme werden.

Aktuelle Entwicklungen

- Juni 2026: Bertin Alpao gibt die Markteinführung seines neuen eDM (Embedded Deformable Mirror) und den Abschluss zweier Serienaufträge mit europäischen Industriepartnern bekannt. Diese Markteinführung unterstreicht den Kurswechsel des Unternehmens hin zur industriellen Fertigung für anspruchsvolle Märkte wie Verteidigung, Mikroskopie und Ophthalmologie. Der eDM erfüllt die wachsende Nachfrage nach der Integration adaptiver Optik in industrielle Instrumente.

- Juni 2026: Die ESO-Zentrale in Garching, Deutschland, und das AdOptica-Konsortium unterzeichneten einen Vertrag über die Entwicklung und Produktion eines neuen adaptiven Spiegels für das Very Large Telescope (VLT). AdOptica, ein Konsortium der beiden italienischen Unternehmen Microgate und ADS International, ist ein langjähriger Industriepartner der ESO und arbeitet unter anderem an Projekten wie dem adaptiven M4-Spiegel für das Extremely Large Telescope (ELT).

- Oktober 2025: Bertin Alpao entwickelte ein komplettes Ökosystem zur Bewältigung der technologischen Herausforderungen der adaptiven Optik (AO). Neben seinen Produkten bzw. Hardwarekomponenten wie deformierbaren Spiegeln, Echtzeitrechnern und Wellenfrontsensoren bietet das Unternehmen zwei Softwaremodule zur Unterstützung der Entwicklung, Simulation und des Einsatzes adaptiver Optiksysteme an: ACE (Alpao Core Engine) und die neueste Version ACE-SIM (Alpao Core Engine Simulation).

Häufig gestellte Fragen

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends