Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Klebstoffe und Dichtstoffe bis 2030

Marktgröße und Prognosen für Klebstoffe und Dichtstoffe (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Harztyp [Klebstoffe (Epoxid, Polyurethan, Acryl und andere) und Dichtstoffe (Silikondichtstoff, Urethandichtstoff, Acryldichtstoff, Polysulfiddichtstoff und andere)], nach Endverbrauchsbranche (Automobil, Luft- und Raumfahrt, Papier und Verpackung, Bauwesen, Elektrik und Elektronik, Medizin und andere)

- Status : Veröffentlicht

- Berichtscode : TIPRE00003665

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 230

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

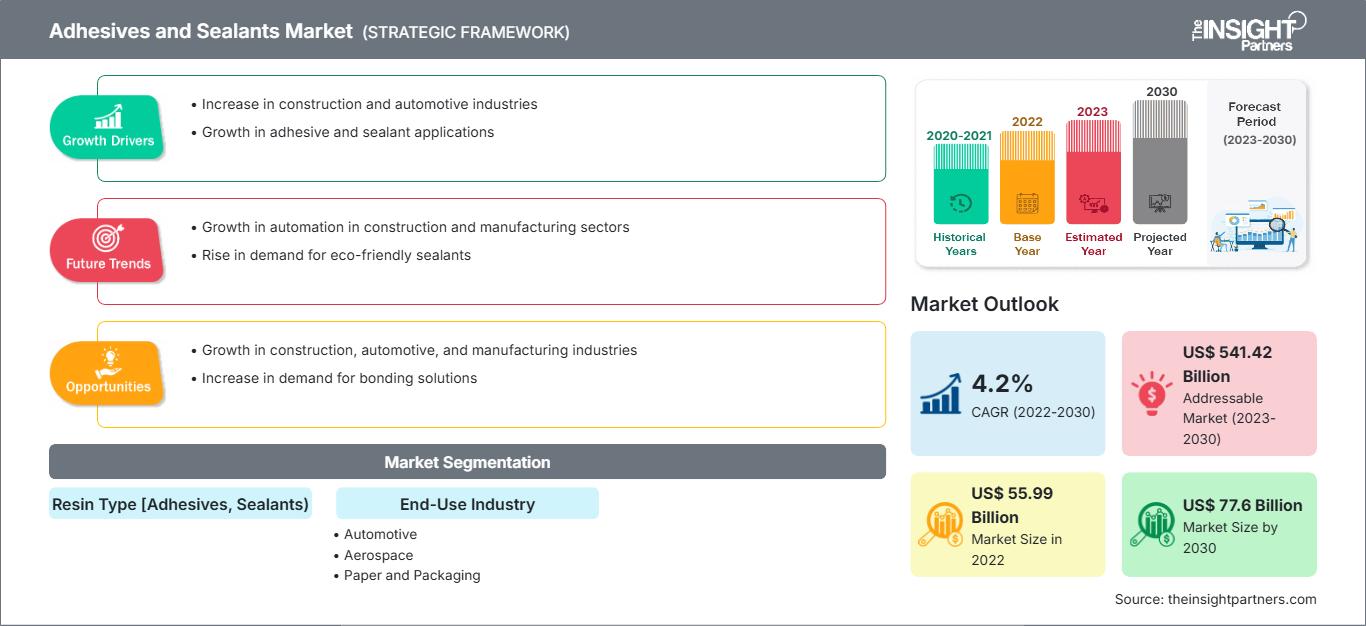

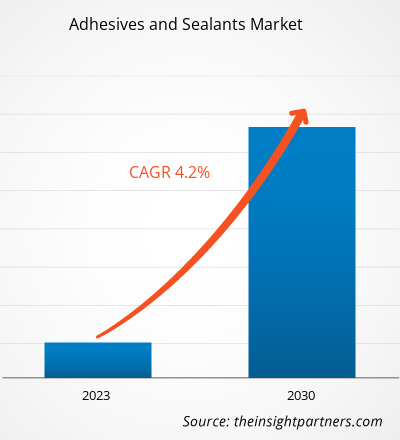

[Forschungsbericht] Der Markt für Klebstoffe und Dichtstoffe hatte im Jahr 2022 ein Volumen von 55.986,03 Millionen US-Dollar und soll bis 2030 77.598,29 Millionen US-Dollar erreichen; von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 4,2 % erwartet.

MARKTANALYSE

Klebstoffe werden verwendet, um eine feste Verbindung zwischen zwei Oberflächen herzustellen, während Dichtstoffe zum Füllen oder Abdichten von Lücken verwendet werden, um die Bewegung von Flüssigkeiten einzuschränken. Klebstoffe und Dichtstoffe finden wichtige Anwendungen in der Bau-, Automobil-, Luft- und Raumfahrt-, Papier- und Verpackungs-, Holzverarbeitungs- sowie Elektro- und Elektronikindustrie. Epoxidklebstoffe haben eine hohe Zugfestigkeit und haften gut an Metallen. Epoxid- und Acrylklebstoffe werden auch zum Verkleben von Glasoberflächen verwendet, bieten aber keine gute Ästhetik. Dichtstoffe sind je nach spezifischer Anwendung in verschiedenen Arten erhältlich, wobei Silikondichtstoffe, Urethandichtstoffe und Acryldichtstoffe weit verbreitet sind.

WACHSTUMSTREIBER UND HERAUSFORDERUNGEN

Das starke Wachstum der Bau- und Automobilindustrie sowie die steigende Nachfrage nach Klebstoffen und Dichtstoffen aus der Papier- und Verpackungsindustrie sind die Faktoren, die den Markt für Klebstoffe und Dichtstoffe antreiben. Der Ausbau der Infrastruktur umfasst Projekte im Zusammenhang mit Straßen, Häfen, Eisenbahnen, Flughäfen und industrieller Infrastruktur. Steigende Bautätigkeiten in vielen Ländern, darunter den USA, China, Indien und Saudi-Arabien, schaffen im Prognosezeitraum lukrative Möglichkeiten für den Markt für Klebstoffe und Dichtstoffe. Laut einem Bericht des Verbands der Europäischen Automobilhersteller stieg die weltweite Kraftfahrzeugproduktion von 2020 bis 2021 um 1,3 %; Im Jahr 2021 wurden weltweit insgesamt 79,1 Millionen Kraftfahrzeuge produziert, darunter 61,6 Millionen Personenkraftwagen. Laut einem Bericht des Bureau of Transportation Statistics ist China einer der dominierenden Märkte für die Produktion von Personenkraftwagen und Nutzfahrzeugen. In der Automobilindustrie bieten Klebstoffe und Dichtstoffe Lösungen zum Verkleben von Fahrzeugkomponenten im Innen- und Außenbereich. Das starke Wachstum der Automobilindustrie in verschiedenen Ländern weltweit steigert daher die Nachfrage nach Klebstoffen und Dichtstoffen. Die zunehmende Vorliebe der Verbraucher für verpackte Lebensmittel führt zu einer Nachfrage nach hochwertigen Lebensmittelverpackungen, die Lebensmittel länger frisch halten. Darüber hinaus ist der Online-Einzelhandel in den letzten Jahren kontinuierlich gewachsen. Die E-Commerce-Branche verzeichnet in vielen Ländern ein Wachstum, was sich positiv auf die Nachfrage nach verschiedenen Verpackungsprodukten auswirkt. Die Volatilität der Preise für Rohstoffe, die bei der Herstellung von Klebstoffen und Dichtstoffen verwendet werden, stellt eine Herausforderung für den Markt für Klebstoffe und Dichtstoffe dar. Der Anstieg der Rohölpreise aufgrund schwankender globaler Konjunkturbedingungen treibt den Preis für Petroleumharze weiter in die Höhe. Im Jahr 2022 meldete die DIC Corporation aufgrund gestiegener Rohstoffpreise und einer Angebots-Nachfrage-Lücke eine Anpassung der Verkaufspreise für Epoxidharze und Epoxidharzhärter. Der Anstieg der Rohstoffpreise belastet die Produktrentabilität und die Margen. Daher bremsen Schwankungen der Rohstoffpreise das Wachstum des Marktes für Kleb- und Dichtstoffe.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Klebstoffe und Dichtstoffe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

SEGMENTIERUNG UND UMFANG DES BERICHTS

Die „Globale Marktanalyse für Kleb- und Dichtstoffe bis 2030“ ist eine spezialisierte und detaillierte Studie mit Schwerpunkt auf globalen Markttrends und Wachstumschancen. Der Bericht bietet einen Überblick über den globalen Markt mit detaillierter Marktsegmentierung nach Harztyp, Endverbrauchsbranche und Geografie. Der Bericht liefert wichtige Statistiken zum weltweiten Verbrauch von Kleb- und Dichtstoffen sowie deren Nachfrage in wichtigen Regionen und Ländern. Darüber hinaus bietet der Bericht eine qualitative Bewertung verschiedener Faktoren, die die Marktleistung für Kleb- und Dichtstoffe in wichtigen Regionen und Ländern beeinflussen. Er enthält außerdem eine umfassende Analyse der führenden Akteure auf dem Kleb- und Dichtstoffmarkt und ihrer wichtigsten strategischen Entwicklungen. Es sind auch mehrere Analysen der Marktdynamik enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Gelegenheiten zu identifizieren, die wiederum bei der Identifizierung der wichtigsten Einnahmequellen helfen.

Darüber hinaus bieten die Ökosystemanalyse und die Fünf-Kräfte-Analyse von Porter eine 360-Grad-Sicht auf den globalen Markt für Kleb- und Dichtstoffe, die zum Verständnis der gesamten Lieferkette und der verschiedenen Faktoren beiträgt, die das Marktwachstum beeinflussen.

SEGMENTANALYSE

Der globale Markt für Kleb- und Dichtstoffe ist nach Harztyp und Endverbrauchsbranche segmentiert. Basierend auf dem Harztyp ist der Markt für Kleb- und Dichtstoffe in Klebstoffe (Epoxid, Polyurethan, Acryl und andere) und Dichtstoffe (Silikondichtstoff, Urethandichtstoff, Acryldichtstoff, Polysulfiddichtstoff und andere) unterteilt. Auf der Grundlage der Endverbrauchsbranche ist der Markt in die Branchen Automobil, Luft- und Raumfahrt, Papier und Verpackung, Bau und Konstruktion, Elektrik und Elektronik, Medizin und andere segmentiert. Basierend auf dem Harztyp hatte das Segment Klebstoffe im Jahr 2022 einen größeren Anteil am Markt für Klebstoffe und Dichtstoffe. Klebstoffe werden zum Verkleben verschiedener Substrate wie Duroplasten und Thermoplasten, Verbundwerkstoffen, Metallen, Elastomeren, Holz und Holzprodukten, Glas und Keramik sowie Sandwich- und Wabenstrukturen verwendet. Sie werden häufig in der Bau-, Konsumgüter-, Verpackungs- und Transportindustrie eingesetzt. Dichtstoffe besitzen verschiedene Eigenschaften wie Haltbarkeit, Härte, Witterungsbeständigkeit und Haftung. Die gängigsten Dichtstoffe sind wasserbasierter Latex, Acryl, Butyl, Polysulfid, Silikon, Polyisobutylene und Polyurethan. Basierend auf der Endverbraucherbranche hatte das Bau- und Konstruktionssegment im Jahr 2022 den größten Marktanteil. In der Bau- und Konstruktionsindustrie verbinden Dichtstoffe verschiedene Teile und Materialien mit der Hauptstruktur. Klebstoffe werden zum Laminieren von Papier und Karton, zum Aufkleben von Etiketten und zum Auskleiden von Lebensmittelverpackungen wie Getränkedosen verwendet. In der Elektro- und Elektronikindustrie tragen Klebstoffe und Dichtstoffe direkt zur Herstellung elektronischer Teile und deren langfristigem Betrieb bei. In der Medizinbranche spielen Klebstoffe und Dichtstoffe wie Silikon, Polyurethan, Acryl und Bioklebstoffe eine entscheidende Rolle. In der Luft- und Raumfahrtindustrie werden Klebstoffe für den Innen- und Außenbereich sowie den Motorraum von Flugzeugen verwendet. Klebstoffe und Dichtstoffe bieten Lösungen für die Verklebung interner und externer Autoteile in der Automobilindustrie.

REGIONALE ANALYSE

Der Bericht bietet einen detaillierten Überblick über den globalen Markt für Klebstoffe und Dichtstoffe in Bezug auf fünf Hauptregionen: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Der asiatisch-pazifische Raum hatte einen erheblichen Anteil am Markt für Klebstoffe und Dichtstoffe, der im Jahr 2022 auf über 25 Milliarden US-Dollar geschätzt wurde. Die Elektronikfertigungsindustrie ist ein wichtiger Teil der Fertigwarenexporte mehrerer asiatischer Länder, darunter China, Südkorea und Japan. Klebstoffe sorgen für eine starke Verbindung bei der Elektronikmontage und schützen die Komponenten gleichzeitig vor möglichen Schäden. Die wachsende Bau- und Verpackungsindustrie in der Region führt zu einer enormen Nachfrage nach Kleb- und Dichtstoffen. Der europäische Markt für Kleb- und Dichtstoffe wird bis 2030 voraussichtlich ein Volumen von rund 17 Milliarden US-Dollar erreichen. Der starke Anstieg der Investitionen europäischer Regierungen und privater Unternehmen in Infrastrukturprojekte treibt das Wachstum des Kleb- und Dichtstoffmarktes voran. Darüber hinaus konzentrieren sich die in Europa tätigen Akteure auf Strategien wie die Einführung neuer Produkte und die Expansion ihrer Geschäftstätigkeit, um wettbewerbsfähig zu bleiben. Der nordamerikanische Markt für Kleb- und Dichtstoffe verzeichnete eine starke Nachfrage aus der Bauindustrie, die durch staatliche Zuschüsse für den Infrastrukturausbau und steigende Investitionen in Technologie- und Forschungsprogramme der Luft- und Raumfahrtindustrie unterstützt wurde. Für den nordamerikanischen Markt für Klebstoffe und Dichtstoffe wird ein beträchtliches Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 4 % zwischen 2022 und 2030.

BRANCHENENTWICKLUNGEN UND ZUKÜNFTIGE CHANCEN

Der Bericht bietet einen detaillierten Überblick über den globalen Markt für Klebstoffe und Dichtstoffe in Bezug auf fünf große Regionen: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Südamerika. Mittelamerika.

- Im Jahr 2023 erweiterte Dow Inc. seine Silikondichtstoffprodukte für die Photovoltaikmontage, nämlich die Produktlinie DOWSIL PV, um sechs Dicht- und Klebstofflösungen auf Silikonbasis.

- Im Jahr 2023 brachte 3M Co. einen medizinischen Klebstoff auf den Markt, der 28 Tage lang auf der Haut haftet und für die Verwendung mit einer breiten Palette von Gesundheitsmonitoren, Sensoren und medizinischen Langzeit-Wearables vorgesehen ist.

Kleb- und Dichtstoffe

Regionale Einblicke in den Markt für Klebstoffe und DichtstoffeDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Kleb- und Dichtstoffe im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Klebstoffe und Dichtstoffe

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 55.99 Billion |

| Marktgröße nach 2030 | US$ 77.6 Billion |

| Globale CAGR (2022 - 2030) | 4.2% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Harztyp [Klebstoffe, Dichtstoffe)By Endverbraucherindustrie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Klebstoffe und Dichtstoffe: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Kleb- und Dichtstoffe wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Klebstoffe und Dichtstoffe Übersicht der wichtigsten Akteure

AUSWIRKUNGEN DER COVID-19-PANDEMIE/AUSWIRKUNGEN DES GEOPOLITISCHEN SZENARIOS/AUSWIRKUNGEN EINER REZESSION

Branchen wie die Bau-, Automobil-, Elektronik- sowie die Papier- und Verpackungsindustrie sind die Hauptverbraucher von Klebstoffen und Dichtstoffen. Im Jahr 2020 mussten diese Branchen ihre Betriebsabläufe aufgrund von Störungen in der Wertschöpfungskette aufgrund staatlicher Vorschriften und Handelsbeschränkungen drosseln. Darüber hinaus beeinträchtigten von verschiedenen Ländern verhängte Lockdowns im selben Jahr die Lagerbestände vieler Hersteller. Der Mangel an Arbeitskräften führte zu einer Reduzierung der Produktion und des Vertriebs von Klebstoffen und Dichtstoffen. Darüber hinaus reduzierten staatliche Beschränkungen und andere COVID-19-bezogene Vorsichtsmaßnahmen die Betriebskapazitäten der Beteiligten in der Wertschöpfungskette für Kleb- und Dichtstoffe.

Ende 2021 begann sich der globale Markt für Kleb- und Dichtstoffe von den Verlusten des Jahres 2020 zu erholen, mit der Wiederbelebung von Endverbrauchsbranchen wie der Automobilindustrie, der Luft- und Raumfahrt und dem Baugewerbe. Der Ausbau der Produktionskapazitäten in der Chemie- und Werkstoffindustrie nach der COVID-19-Pandemie in vielen Regionen wie dem asiatisch-pazifischen Raum und Nordamerika kann in den kommenden Jahren lukrative Möglichkeiten für den Markt für Kleb- und Dichtstoffe schaffen.

WETTBEWERBSLANDSCHAFT UND WICHTIGE UNTERNEHMEN

Einige der wichtigsten Akteure auf dem Markt für Kleb- und Dichtstoffe sind Henkel AG und Co KGaA, HB Fuller Company, Sika AG, 3M Co, Huntsman International LLC, Dow Inc, Wacker Chemie AG, Parker Hannifin Corp, Dymax Corporation und Astro Chemical Company Inc.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends