Wachstum, Marktanteil und Trends des Marktes für Knochenkrebsmedikamente bis 2034

Marktgröße und Prognosen für Medikamente gegen Knochenkrebs (2021 - 2034), globaler und regionaler Marktanteil, Trends und Analyse der Wachstumschancen. Berichtsabdeckung: nach Knochenkrebsart (Multiples Myelom (MM), Osteosarkom (osteogenes Sarkom), Chondrosarkom, Ewing-Sarkom) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004417

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 22, 2026

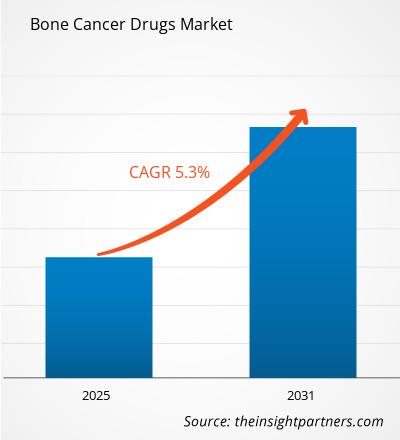

Der globale Markt für Medikamente gegen Knochenkrebs wird bis 2034 voraussichtlich ein Volumen von 2,28 Milliarden US-Dollar erreichen, gegenüber 1,49 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,79 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die weltweit steigende Inzidenz primärer Knochentumoren wie Osteosarkom und Ewing-Sarkom, bedeutende Fortschritte bei zielgerichteten Biologika und ein zunehmender Fokus auf Präzisionsonkologie. Darüber hinaus dürfte der Markt von der wachsenden Prävalenz von Knochenmetastasen bei Patienten mit Brust-, Prostata- und Lungenkrebs, dem Ausbau spezialisierter onkologischer Zentren in Schwellenländern und der zunehmenden Anwendung von RANKL-Inhibitoren zur Behandlung skelettbezogener Ereignisse profitieren.

Marktanalyse für Medikamente gegen Knochenkrebs

Die Marktanalyse für Knochenkrebsmedikamente zeigt einen Trend hin zu hochwertigen zielgerichteten Therapien, da Kliniker der molekularen Profilierung zur Identifizierung spezifischer genetischer Mutationen Priorität einräumen. Der Markt diversifiziert sich hin zu traditionellen, chemotherapiebasierten Behandlungsprotokollen für Primärtumoren und wachstumsstarken Exportmärkten für Biologika zur Behandlung von Knochenmetastasen. Strategische Chancen eröffnen sich in der spezialisierten pädiatrischen und geriatrischen Onkologie, wo neuartige Formulierungen einen klaren Wettbewerbsvorteil gegenüber etablierten Therapien bieten. Die Analyse hebt zudem hervor, dass die Marktexpansion von der Integrität der Kühlkette für temperaturempfindliche Biologika und der Effizienz oraler Verabreichungssysteme abhängt. Wettbewerbsdifferenzierung basiert nun maßgeblich auf klinischen Daten, die Überlebensraten, reduzierte systemische Toxizität und die Möglichkeit der Therapieerfolgsmessung mittels fortschrittlicher Biomarker belegen. Dieser Ansatz hilft großen Pharmaunternehmen, in einem Umfeld zunehmenden Wettbewerbs durch Biosimilars Premiumpreise zu erzielen.

Marktübersicht für Medikamente gegen Knochenkrebs

Die Behandlung von Krebserkrankungen hat sich von breit wirksamen Zytostatika hin zu modernen, präzisionsmedizinischen Therapien entwickelt. Zu den Medikamenten gegen Knochenkrebs zählen RANKL-Inhibitoren, Bisphosphonate der zweiten Generation und Immun-Checkpoint-Inhibitoren. Globale Pharmakonzerne und Biotechnologie-Startups konkurrieren in diesem Markt mit Wirkstoffklassen wie Antimetaboliten und monoklonalen Antikörpern. Die steigende Nachfrage nach Palliativmedizin und Frakturprävention bei Krebspatienten in Nordamerika und Europa hat die Beliebtheit knochenmodifizierender Substanzen als Standardbehandlung bei metastasiertem Krebs erhöht. Nordamerika ist aufgrund seiner etablierten Infrastruktur für klinische Studien führend im Umsatz, während der asiatisch-pazifische Raum bei Innovationen in der Produktion und der Markteinführung Fortschritte macht. Der US-Markt ist der am weitesten entwickelte, angetrieben durch gesundheitsorientierte Investitionen und die breite Verfügbarkeit zielgerichteter Therapien. Der Wettbewerb zwischen den Marken fördert eine größere Vielfalt an Kombinationsbehandlungen und den Einsatz von Radiopharmaka in der Schmerztherapie.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Knochenkrebsmedikamente: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Medikamente gegen Knochenkrebs

Markttreiber:

- Zunehmende Häufigkeit von Knochenmetastasen: Bei etwa 70 % der Patienten mit fortgeschrittenem Prostata- und Brustkrebs kommt es zu sekundärem Knochenkrebs, was eine massive Nachfrage nach systemischen Medikamenten zur Vorbeugung von Knochenbrüchen zur Folge hat.

- Fortschritte in der Präzisionsonkologie: Der Wandel hin zu genomgestützten Therapien ermöglicht eine effektivere Behandlung spezifischer Sarkom-Subtypen und verringert die Abhängigkeit von hochtoxischer Chemotherapie.

- Unterstützendes regulatorisches Umfeld: Die Zunahme von Orphan-Drug- und Fast-Track-Zulassungen für seltene Knochentumoren verkürzt die Markteinführungszeit für innovative Biologika.

Marktchancen:

- Erweiterung hin zu Kombinationsimmuntherapien: Über die alleinige Behandlung hinaus bietet die Kombination von Checkpoint-Inhibitoren mit einer Standardchemotherapie bedeutende Möglichkeiten bei der Behandlung aggressiver Osteosarkome.

- Wachstum in aufstrebenden APAC-Korridoren: Die Bildung strategischer Partnerschaften zwischen westlichen Pharmaunternehmen und asiatischen Vertriebshändlern kann den Zugang zu margenstarken Segmenten in China und Indien erleichtern.

- Entwicklung von pädiatrischen Formulierungen: Gezielte Forschung und Entwicklung von Therapien mit geringerer langfristiger Kardiotoxizität bietet eine wachsende Chance, der hohen Inzidenz von Knochenkrebs bei Kindern und Jugendlichen zu begegnen.

Marktbericht zu Medikamenten gegen Knochenkrebs: Segmentierungsanalyse

Der Marktanteil von Medikamenten gegen Knochenkrebs wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standardansatz zur Segmentierung dargestellt:

Nach Typ:

- Multiples Myelom: Ein dominantes Segment, das durch hohe Medikamentennutzungsraten bei Plasmazellmalignomen gekennzeichnet ist.

- Osteosarkom: Die häufigste primäre Knochenkrebsart, die die Nachfrage nach intensiver Chemotherapie und neuartigen zielgerichteten Wirkstoffen antreibt.

- Chondrosarkom: Ein Abschnitt mit Schwerpunkt auf chirurgischen Eingriffen und neuartigen systemischen Therapien, die gegenüber Standardbestrahlung resistent sind.

- Ewing-Sarkom: Ein wachstumsstarkes Nischengebiet mit besonderer Relevanz für die pädiatrische Onkologie und die spezialisierte biologische Forschung.

Nach Behandlung:

- Gezielte Therapie: Das am schnellsten wachsende Behandlungssegment, bei dem monoklonale Antikörper und RANKL-Inhibitoren eingesetzt werden, um Schäden an gesunden Zellen zu minimieren.

- Chemotherapie: Der grundlegende Volumentreiber, der in den meisten Fällen von primärem Knochenkrebs als Erstlinienbehandlung eingesetzt wird.

- Strahlentherapie: Wird häufig in Kombination mit Medikamenten zur lokalen Tumorkontrolle und zur Linderung von Schmerzen eingesetzt.

Auf dem Verwaltungsweg:

- Orale Einnahme: Steigt aufgrund der Patientenfreundlichkeit und des Aufkommens oraler Kinasehemmer zur Behandlung chronischer Erkrankungen an Popularität.

- Injektion: Die primäre Applikationsform für die meisten Biologika und Chemotherapeutika, die eine schnelle systemische Absorption in akuten klinischen Situationen gewährleistet.

Nach Vertriebskanal:

- Direkte Ausschreibungen: Ein wichtiger Kanal für staatliche Krankenhäuser und groß angelegte Beschaffungssysteme im Gesundheitswesen.

- Einzelhändler: Versorgung von ambulanten Patienten mit oralen Onkologiemedikamenten und unterstützenden Therapien.

- Online-Apotheke: Der am schnellsten wachsende Kanal für die Hauslieferung von Dauermedikamenten und Palliativpflegeprodukten.

- Sonstige: Dazu gehören spezialisierte onkologische Kliniken und forschungsbasierte Arzneimittelverteilungsnetze.

Von Endnutzern:

- Krankenhäuser: Der primäre Behandlungsort, der von integrierten onkologischen Abteilungen und fortschrittlichen Infusionsmöglichkeiten profitiert.

- Spezialkliniken: Gewinnen zunehmend an Bedeutung als dezentrale Zentren für gezielte Therapie und routinemäßige Überwachung.

- Häusliche Pflege: Ein aufstrebendes Segment, das sich auf die Verabreichung oraler Medikamente und die Palliativversorgung von unheilbar Kranken konzentriert.

- Sonstige: Dazu gehören akademische Forschungsinstitute und Langzeitrehabilitationszentren.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu Medikamenten gegen Knochenkrebs

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,49 Milliarden US-Dollar |

| Marktgröße bis 2034 | 2,28 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 4,79 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Knochenkrebsart

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte bei Knochenkrebsmedikamenten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Medikamente gegen Knochenkrebs wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Knochenkrebsmedikamente nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten globalen Arzneimittelherstellern zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Knochenkrebsmedikamente befindet sich im Wandel und entwickelt sich von traditionellen zytotoxischen Therapien hin zu hochwertiger Präzisionsmedizin. Das Wachstum wird durch die zunehmende Häufigkeit von Knochenmetastasen, die stark steigende Nachfrage nach genomikbasierten Medikamenten und den Ausbau des spezialisierten Bereichs der pädiatrischen Onkologie angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, was auf eine fortschrittliche medizinische Infrastruktur und hohe Investitionen in Forschung und Entwicklung zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Umfangreiche Präsenz großer Pharmaunternehmen und eine hohe Anzahl klinischer Studien.

- Günstige Erstattungspolitiken für hochpreisige zielgerichtete Biologika und Immuntherapien.

- Rasche Einführung von Begleitdiagnostika zur Personalisierung der Behandlung seltener Sarkome.

- Trends: Etablierung der zielgerichteten Therapie in spezialisierten Krebszentren und eine Verlagerung hin zu wertorientierten onkologischen Versorgungsmodellen.

Europa

- Marktanteil: Ein etabliertes Marktsegment, das auf universellen Gesundheitssystemen und einem starken Fokus auf Kosteneffizienz in den EU4-Staaten und Großbritannien basiert.

-

Wichtigste Einflussfaktoren:

- Hoher Inlandsverbrauch von Chemotherapeutika und etablierte Verarbeitungskapazitäten für Radiopharmaka.

- Zentralisierte Regulierungsrahmen (EMA), die grenzüberschreitende Forschung und Arzneimittelzulassungen erleichtern.

- Staatliche Förderung der Forschung zu seltenen Krankheiten und der Entwicklung von Arzneimitteln für seltene Leiden.

- Trends: Eine strategische Verlagerung hin zu Biosimilars, um die Gesundheitsbudgets zu schonen und gleichzeitig den Zugang der Patienten zu wichtigen knochenmodifizierenden Wirkstoffen wie Denosumab zu verbessern.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Japan die Haupttreiber für Innovationen in der Onkologie und die Herstellung von Arzneimitteln sind.

-

Wichtigste Einflussfaktoren:

- Eine große Anzahl von Patienten sucht nach fortschrittlichen Behandlungsmethoden für Knochenmetastasen.

- Steigende Gesundheitsausgaben und staatlich geförderte Initiativen mit Fokus auf das Wachstum der biopharmazeutischen Industrie.

- Ausbau der heimischen Produktionsstätten in Indien für sowohl innovative als auch generische Onkologiemedikamente.

- Trends: Starke Abhängigkeit von spezialisierten onkologischen Krankenhäusern und ein Anstieg von E-Commerce-Plattformen für den Vertrieb von Medikamenten zur Erhaltungstherapie und Palliativversorgung.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden spezialisierten Sektor in Ländern wie Brasilien und Argentinien.

-

Wichtigste Einflussfaktoren:

- Steigerung des Bewusstseins für die Früherkennung von Krebs und die notwendige Ernährungsunterstützung während der Chemotherapie.

- Modernisierung der öffentlichen Gesundheitseinrichtungen zur Versorgung städtischer Zentren mit gezielten Medikamenten.

- Zunehmender Fokus der Regierung auf spezialisierte Krebsbehandlungsprogramme.

- Trends: Wachstum von Onkologiekliniken im Privatsektor und Einführung kostengünstiger Generika als Alternative zu teuren importierten Biologika.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt, der in Richtung formalisierter kommerzieller Produktion und spezialisierter Krebsbehandlung übergeht.

-

Wichtigste Einflussfaktoren:

- Der traditionelle Fokus auf essentielle Arzneimittel verlagert sich in den GCC-Staaten hin zu hochwertigen Onkologie-Portfolios.

- Strategische Investitionen in die Infrastruktur des Gesundheitswesens zur Verringerung der Abhängigkeit vom Medizintourismus bei der Krebsbehandlung.

- Zunehmende Nutzung fortschrittlicher Bildgebungs- und Diagnoseverfahren zur Erkennung von Knochenmetastasen.

- Trends: Implementierung moderner Apothekenvertriebsnetze und Fokus auf nährstoffreiche unterstützende Therapien für den Bereich der pädiatrischen Onkologie.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Amgen Inc., Novartis AG und Pfizer Inc. Regionale Experten und Nischenanbieter wie Bayer AG und Bristol-Myers Squibb tragen neben Innovatoren wie Eli Lilly und Takeda Pharmaceutical zu einer vielfältigen Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und Präzisionsmarkenbildung: Positionierung zielgerichteter Medikamente als überlegene Alternativen zur Chemotherapie durch Hervorhebung höherer Überlebensraten und geringerer Toxizität.

- Theranostische Integration: Unternehmen bieten mittlerweile integrierte Lösungen an, die diagnostische Bildgebung mit therapeutischen, knochengerichteten Isotopen kombinieren.

Chancen und strategische Schritte

- Kooperationen mit spezialisierten Onkologiezentren und E-Commerce-Plattformen sollen die stark steigende Nachfrage nach gezielter und oraler Chemotherapie in den Märkten Asien-Pazifiks und Nordamerikas bedienen.

- Durch die Integration von Präzisionsmedizinverfahren und Genomik-Zertifizierungen sollen Ärzte und Patienten angesprochen werden, die personalisierte, ethische Behandlungsalternativen mit weniger Nebenwirkungen suchen.

Die wichtigsten Unternehmen, die auf dem Markt für Knochenkrebsmedikamente tätig sind, sind:

- Amgen

- Bayer AG

- Bristol-Myers Squibb Company

- Merck & Co. Inc.

- Pfizer Inc.

- Fresenius Kabi USA, LLC

- Mylan Institutional LLC

- Hospira, Inc.

- Sun Pharmaceutical Industries, Inc.

- Teva Pharmaceutical Industries Ltd.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Knochenkrebsmedikamente

- Im März 2026 gab Teva Pharmaceutical Industries Ltd. drei Meilensteine in ihrem Biosimilar-Portfolio bekannt und unterstrich damit die anhaltende Dynamik ihrer Wachstumsstrategie. In den USA hat die Food and Drug Administration (FDA) PONLIMSI (Denosumab-adet) als Biosimilar zu Prolia® zugelassen. Die Anträge von Teva für einen Biosimilar-Kandidaten zu Xolair® (Omalizumab) wurden sowohl von der FDA als auch von der Europäischen Arzneimittel-Agentur (EMA) angenommen. Tevas Biosimilar PONLIMSI™ ist nun für alle Indikationen des Referenzprodukts Prolia® (Denosumab) zur Behandlung verschiedener schwerwiegender Knochenerkrankungen zugelassen.

- Im März 2026 gab Johnson & Johnson bekannt, dass der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) eine Typ-II-Änderung der Kennzeichnung für die subkutane (s.c.) Formulierung von DARZALEX® (Daratumumab) genehmigt hat. Die Aktualisierung der Kennzeichnung ermöglicht es Patienten mit multiplem Myelom oder ihren Betreuern, Daratumumab ab der fünften Dosis selbst zu verabreichen, sofern dies von ihrem behandelnden Arzt als angemessen erachtet wird und eine entsprechende Schulung erfolgt ist. Diese wegweisende Entscheidung macht Daratumumab zum ersten injizierbaren Onkologikum, das in Europa zur Selbstverabreichung zugelassen ist.

Marktbericht zu Medikamenten gegen Knochenkrebs: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Knochenkrebsmedikamente (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Knochenkrebsmedikamente auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends für Medikamente gegen Knochenkrebs sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Medikamente gegen Knochenkrebs: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Knochenkrebsmedikamente.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends