Crecimiento, cuota de mercado y tendencias del mercado de fármacos para el cáncer de hueso hasta 2034.

Tamaño del mercado y pronósticos de medicamentos para el cáncer de hueso (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de cáncer de hueso (mieloma múltiple (MM), osteosarcoma (sarcoma osteogénico), condrosarcoma, sarcoma de Ewing) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00004417

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 22, 2026

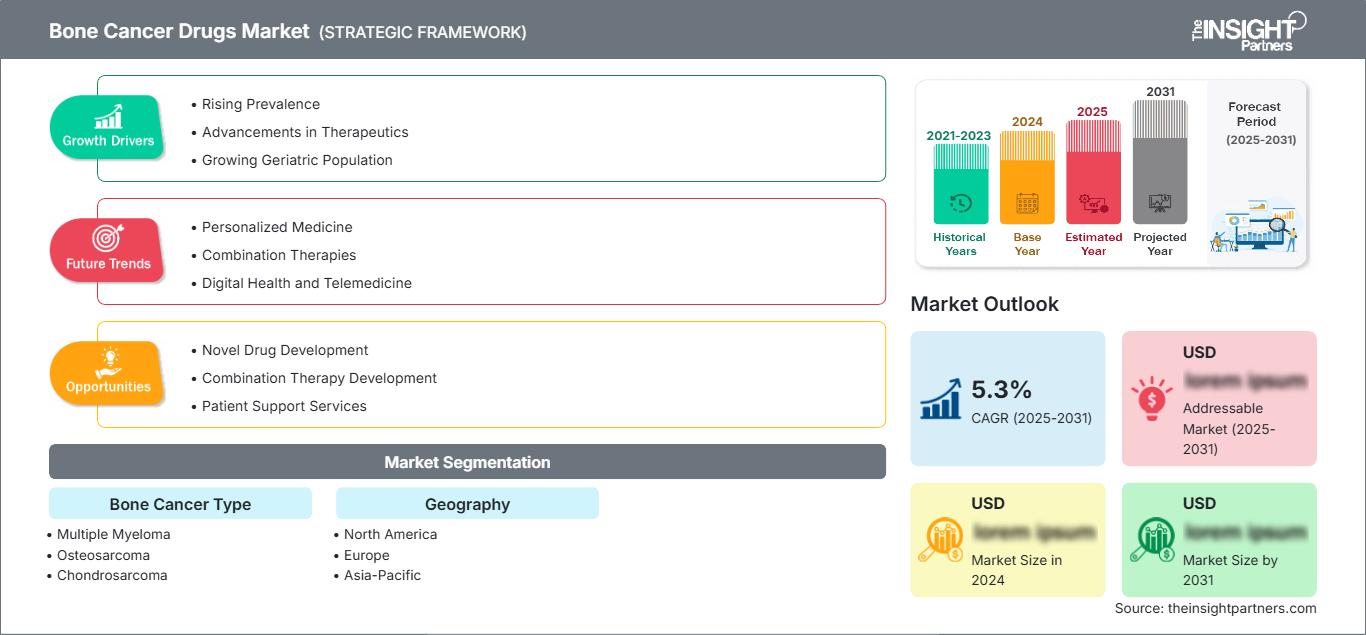

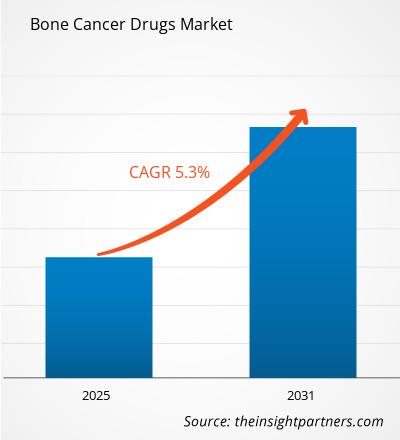

Se prevé que el mercado mundial de fármacos para el cáncer de hueso alcance los 2280 millones de dólares estadounidenses en 2034, frente a los 1490 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 4,79 % durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen el aumento de la incidencia mundial de neoplasias óseas primarias como el osteosarcoma y el sarcoma de Ewing, los avances significativos en terapias biológicas dirigidas y un mayor enfoque en la oncología de precisión. Además, se prevé que el mercado se beneficie de la creciente prevalencia de metástasis óseas en pacientes con cáncer de mama, próstata y pulmón, la expansión de centros oncológicos especializados en economías emergentes y la creciente adopción de inhibidores de RANKL para el tratamiento de eventos relacionados con el esqueleto.

Análisis del mercado de medicamentos para el cáncer de hueso

El análisis del mercado de fármacos para el cáncer óseo muestra una tendencia hacia terapias dirigidas de alto valor, ya que los médicos priorizan el perfil molecular para identificar mutaciones genéticas específicas. El mercado se está diversificando hacia protocolos tradicionales de quimioterapia para tumores primarios y mercados de exportación de productos biológicos de alto crecimiento para la enfermedad ósea metastásica. Están surgiendo oportunidades estratégicas en oncología pediátrica y geriátrica especializada, donde las nuevas formulaciones ofrecen una clara ventaja competitiva sobre los tratamientos tradicionales. El análisis también señala que la expansión del mercado depende de la integridad de la cadena de frío para los productos biológicos sensibles a la temperatura y de la eficiencia de los sistemas de administración oral de fármacos. La diferenciación competitiva ahora destaca en función de los datos clínicos que resaltan las tasas de supervivencia de los pacientes, la reducción de la toxicidad sistémica y la capacidad de monitorizar la eficacia del tratamiento mediante biomarcadores avanzados. Este enfoque ayuda a las principales compañías farmacéuticas a mantener precios premium en un entorno con una creciente competencia de biosimilares.

Panorama general del mercado de medicamentos para el cáncer de hueso

Los tratamientos oncológicos han evolucionado desde agentes citotóxicos de amplio espectro hasta soluciones de medicina de precisión de uso generalizado. Los fármacos para el cáncer de hueso incluyen inhibidores de RANKL, bisfosfonatos de segunda generación e inhibidores de puntos de control inmunitarios. Tanto las grandes farmacéuticas mundiales como las empresas emergentes de biotecnología compiten en este mercado, utilizando clases de fármacos como antimetabolitos y anticuerpos monoclonales. La creciente demanda de cuidados paliativos y prevención de fracturas entre los pacientes con cáncer en Norteamérica y Europa ha aumentado la popularidad de los agentes modificadores óseos como solución estándar de bienestar para casos metastásicos. Norteamérica lidera en ingresos gracias a su infraestructura de ensayos clínicos consolidada, mientras que Asia-Pacífico avanza en innovación de fabricación y adopción minorista. El mercado estadounidense es el más desarrollado, impulsado por la inversión centrada en la salud y la amplia disponibilidad de terapias dirigidas. La competencia entre marcas está impulsando una mayor variedad en regímenes combinados y la inclusión de radiofármacos para el tratamiento del dolor.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de fármacos para el cáncer de hueso: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de fármacos para el cáncer de hueso

Factores que impulsan el mercado:

- Aumento de la incidencia de metástasis óseas: Aproximadamente el 70% de los pacientes con cáncer de próstata y de mama avanzado desarrollan cáncer óseo secundario, lo que genera una enorme demanda de fármacos sistémicos para prevenir fracturas.

- Avances en oncología de precisión: El cambio hacia terapias basadas en el genoma permite una focalización más eficaz de subtipos específicos de sarcoma, reduciendo la dependencia de la quimioterapia de alta toxicidad.

- Entorno regulatorio favorable: El aumento de las designaciones de medicamentos huérfanos y de vía rápida para neoplasias óseas raras está acortando el tiempo de comercialización de los productos biológicos innovadores.

Oportunidades de mercado:

- Expansión hacia las inmunoterapias combinadas: Más allá de los tratamientos individuales, la combinación de inhibidores de puntos de control con la quimioterapia estándar ofrece importantes oportunidades en el tratamiento del osteosarcoma agresivo.

- Crecimiento en los corredores emergentes de la región Asia-Pacífico: La formación de alianzas estratégicas entre empresas farmacéuticas occidentales y distribuidores asiáticos puede facilitar el acceso a segmentos de alto margen en China e India.

- Desarrollo de formulaciones pediátricas: La investigación y el desarrollo dirigidos a terapias con menor cardiotoxicidad a largo plazo representan una oportunidad creciente para abordar la alta incidencia de cáncer de hueso en niños y adolescentes.

Análisis de segmentación del informe de mercado de fármacos para el cáncer de hueso

La cuota de mercado de los fármacos para el cáncer de hueso se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

- Mieloma múltiple: Un segmento dominante caracterizado por altas tasas de utilización de fármacos para neoplasias malignas de células plasmáticas.

- Osteosarcoma: El cáncer óseo primario más común, que impulsa la demanda de quimioterapia intensiva y nuevos agentes dirigidos.

- Condrosarcoma: Un segmento centrado en la intervención quirúrgica y las terapias sistémicas emergentes resistentes a la radiación estándar.

- Sarcoma de Ewing: Un nicho de alto crecimiento, particularmente relevante en oncología pediátrica e investigación biológica especializada.

Por tratamiento:

- Terapia dirigida: El segmento de tratamiento de más rápido crecimiento, que utiliza anticuerpos monoclonales e inhibidores de RANKL para minimizar el daño a las células sanas.

- Quimioterapia: El principal factor determinante del volumen de casos, utilizada como defensa de primera línea en la mayoría de los casos de cáncer óseo primario.

- Radioterapia: Se utiliza frecuentemente junto con medicamentos para el control localizado de tumores y el alivio paliativo del dolor.

Por vía administrativa:

- Vía oral: Su popularidad va en aumento debido a la comodidad para el paciente y al auge de los inhibidores orales de la quinasa para el tratamiento de enfermedades crónicas.

- Inyectable: La vía principal para la mayoría de los productos biológicos y la quimioterapia, que garantiza una rápida absorción sistémica en situaciones clínicas agudas.

Por canal de distribución:

- Licitaciones directas: Un canal importante para los hospitales públicos y los sistemas de contratación de servicios sanitarios a gran escala.

- Minoristas: Suministran a pacientes ambulatorios medicamentos oncológicos orales y fármacos de apoyo.

- Farmacia en línea: El canal de mayor crecimiento para la entrega a domicilio de medicamentos de mantenimiento y productos para cuidados paliativos.

- Otros: Incluye clínicas oncológicas especializadas y redes de distribución de medicamentos basadas en la investigación.

Por los usuarios finales:

- Hospitales: El entorno principal para el tratamiento, que se beneficia de departamentos de oncología integrados y capacidades avanzadas de infusión.

- Clínicas especializadas: Su importancia va en aumento como centros descentralizados para la terapia dirigida y el seguimiento rutinario.

- Atención domiciliaria: Un segmento emergente centrado en la administración de medicamentos orales y los cuidados paliativos para casos terminales.

- Otros: Incluye institutos de investigación académica y centros de rehabilitación a largo plazo.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de medicamentos para el cáncer de hueso

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.490 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 2.280 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 4,79% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Según el tipo de cáncer de hueso

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de fármacos contra el cáncer de hueso: comprender su impacto en la dinámica empresarial.

El mercado de fármacos para el cáncer de hueso está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los fármacos contra el cáncer de hueso por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los fabricantes farmacéuticos globales.

El mercado de fármacos para el cáncer óseo está experimentando una transformación significativa, pasando de los tratamientos citotóxicos tradicionales a la medicina de precisión de alto valor. El crecimiento se debe a la creciente prevalencia de metástasis óseas secundarias, al aumento de la demanda de fármacos basados en la genómica y a la expansión del sector de la oncología pediátrica especializada. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee la mayor cuota a nivel mundial, impulsada por una infraestructura médica avanzada y una elevada inversión en I+D.

-

Factores clave:

- Amplia presencia de importantes empresas farmacéuticas y un elevado volumen de ensayos clínicos.

- Políticas de reembolso favorables para productos biológicos e inmunoterapias dirigidas de alto coste.

- Rápida adopción de pruebas diagnósticas complementarias para personalizar el tratamiento de los sarcomas raros.

- Tendencias: Generalización de la terapia dirigida en centros oncológicos especializados y un cambio hacia modelos de atención oncológica basados en el valor.

Europa

- Cuota de mercado: Un segmento consolidado importante, basado en sistemas sanitarios universales y un fuerte énfasis en la rentabilidad en los cuatro países de la UE y el Reino Unido.

-

Factores clave:

- Fuerte consumo interno de quimioterapia y planta de procesamiento establecida para radiofármacos.

- Marcos regulatorios centralizados (EMA) que facilitan la investigación transfronteriza y la aprobación de medicamentos.

- Apoyo gubernamental a la investigación de enfermedades raras y al desarrollo de medicamentos huérfanos.

- Tendencias: Un cambio estratégico hacia los biosimilares para gestionar los presupuestos sanitarios y, al mismo tiempo, aumentar el acceso de los pacientes a agentes modificadores óseos esenciales como el denosumab.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con China y Japón como principales impulsores de la innovación oncológica y la fabricación de fármacos.

-

Factores clave:

- Gran cantidad de pacientes que buscan tratamientos avanzados para la enfermedad ósea metastásica.

- El aumento del gasto sanitario y las iniciativas gubernamentales centradas en el crecimiento de la industria biofarmacéutica.

- Expansión de los centros de fabricación nacionales en India para medicamentos oncológicos, tanto innovadores como genéricos.

- Tendencias: Gran dependencia de hospitales oncológicos especializados y un auge de las plataformas de comercio electrónico para la distribución de medicamentos de mantenimiento y cuidados paliativos.

América del Sur y Central

- Cuota de mercado: Mercado emergente con un sector especializado en crecimiento en países como Brasil y Argentina.

-

Factores clave:

- Aumentar la concienciación sobre la detección precoz del cáncer y el apoyo nutricional necesario durante la quimioterapia.

- Modernización de los centros de salud públicos para abastecer a los centros urbanos con medicamentos específicos.

- Mayor atención gubernamental a los programas especializados de atención oncológica.

- Tendencias: Crecimiento de las clínicas oncológicas del sector privado e introducción de alternativas genéricas rentables para diferenciarse de los productos biológicos importados de alto coste.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo en transición hacia la producción comercial formalizada y la atención oncológica especializada.

-

Factores clave:

- En los países del Consejo de Cooperación del Golfo (CCG), el enfoque tradicional en los medicamentos esenciales está cambiando hacia carteras de productos oncológicos de alto valor.

- Inversiones estratégicas en infraestructura sanitaria para reducir la dependencia del turismo médico en el tratamiento del cáncer.

- Mayor adopción de herramientas avanzadas de diagnóstico por imagen y diagnóstico para la metástasis ósea.

- Tendencias: Implementación de redes modernas de distribución farmacéutica y enfoque en terapias de apoyo con alto contenido nutricional para el segmento de oncología pediátrica.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como Amgen Inc., Novartis AG y Pfizer Inc. Expertos regionales y empresas especializadas como Bayer AG y Bristol-Myers Squibb, junto con innovadores como Eli Lilly y Takeda Pharmaceutical, contribuyen a un panorama diverso.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Comercialización de productos de alta gama y posicionamiento de precisión: Consiste en presentar los fármacos dirigidos como alternativas superiores a la quimioterapia, haciendo hincapié en las mayores tasas de supervivencia y la menor toxicidad.

- Integración teranóstica: Actualmente, las empresas ofrecen soluciones integradas que combinan imágenes de diagnóstico con isótopos terapéuticos dirigidos a los huesos.

Oportunidades y movimientos estratégicos

- Colaborar con centros oncológicos especializados y plataformas de comercio electrónico para aprovechar la creciente demanda de quimioterapia dirigida y oral en los mercados de Asia-Pacífico y Norteamérica.

- Incorporar prácticas de medicina de precisión y certificaciones genómicas para atraer a médicos y pacientes que buscan alternativas de tratamiento personalizadas y éticas con menos efectos secundarios.

Las principales empresas que operan en el mercado de medicamentos para el cáncer de hueso son:

- Amgen

- Bayer AG

- Compañía Bristol-Myers Squibb

- Merck & Co. Inc.

- Pfizer Inc.

- Fresenius Kabi USA, LLC

- Mylan Institutional LLC

- Hospira, Inc.

- Industrias Farmacéuticas Sun, Inc.

- Industrias Farmacéuticas Teva Ltd.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades recientes del mercado de fármacos para el cáncer de hueso.

- En marzo de 2026, Teva Pharmaceutical Industries Ltd. anunció tres hitos en su cartera de biosimilares, demostrando el impulso continuo en el avance de su estrategia de Pivot to Growth. En Estados Unidos (EE. UU.), la Administración de Alimentos y Medicamentos (FDA) aprobó PONLIMSI (denosumab-adet) como biosimilar de Prolia®, y las solicitudes de Teva para un candidato a biosimilar propuesto para Xolair® (omalizumab) fueron aceptadas tanto por la FDA de EE. UU. como por la Agencia Europea de Medicamentos (EMA). El biosimilar de Teva, PONLIMSI™, ahora está aprobado por la FDA para todas las indicaciones del producto de referencia, Prolia® (denosumab), para tratar una variedad de afecciones óseas debilitantes.

- En marzo de 2026, Johnson & Johnson anunció que el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) había aprobado una modificación de tipo II en el etiquetado de la formulación subcutánea (SC) de DARZALEX® (daratumumab). Esta actualización del etiquetado permite a los pacientes con mieloma múltiple o a sus cuidadores administrar daratumumab a partir de la quinta dosis, si así lo considera apropiado su profesional sanitario y tras la formación adecuada. Esta decisión histórica convierte a daratumumab en el primer inyectable oncológico aprobado para la autoadministración en Europa.

Cobertura y entregables del informe de mercado de medicamentos para el cáncer de hueso

El informe "Tamaño y pronóstico del mercado de medicamentos para el cáncer de hueso (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de medicamentos para el cáncer de hueso a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de medicamentos para el cáncer de hueso, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de fármacos para el cáncer de hueso, que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes en el mercado de medicamentos para el cáncer de hueso.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias