Marktanteil, Wachstum und Prognose für klinische Entscheidungsunterstützungssysteme bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für klinische Entscheidungshilfesysteme (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Modell (wissensbasierte und nicht-wissensbasierte CDSS), Bereitstellungsart (Cloud-basiert und On-Premise), Komponente (Hardware, Software und Services), Produkt (integrierte und eigenständige CDSS), Anwendung (medizinische Diagnose, Benachrichtigungen und Erinnerungen, Unterstützung bei der Verschreibungsentscheidung, Informationsabruf und weitere Anwendungen) und Region.

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001159

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 188

- Verfügbare Berichtsformate :

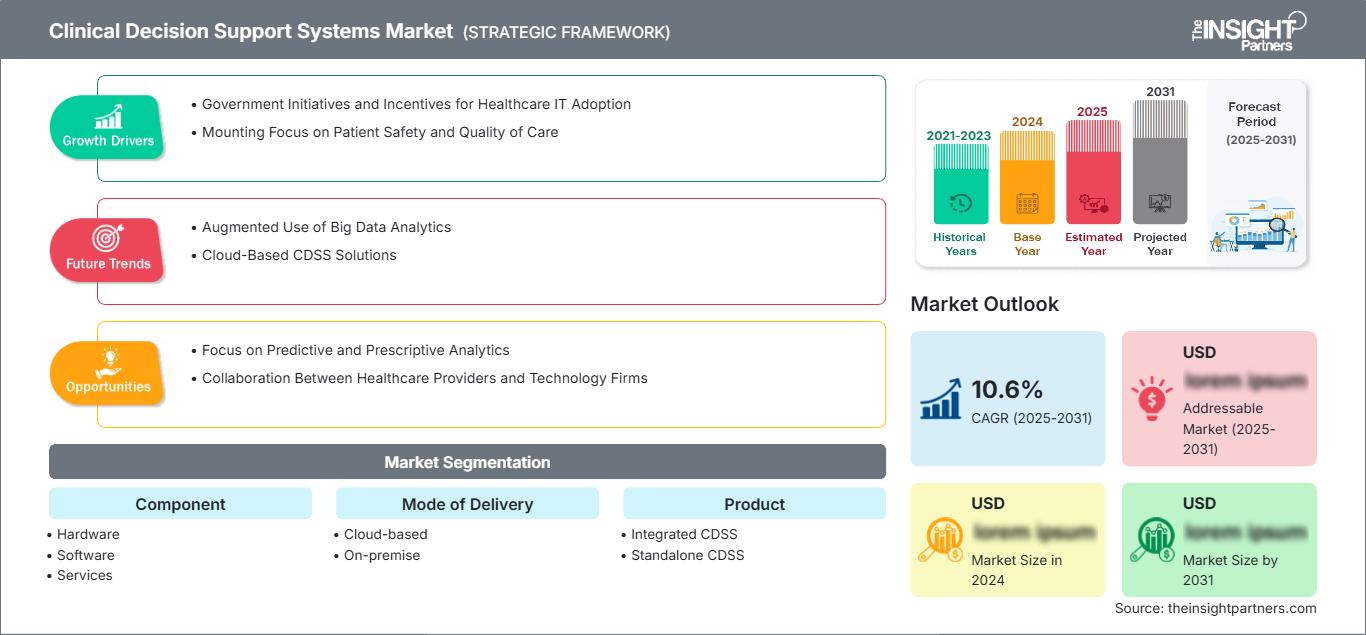

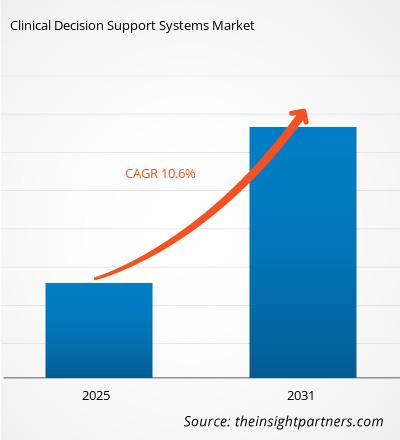

Der globale Markt für klinische Entscheidungsunterstützungssysteme wird bis 2034 voraussichtlich ein Volumen von 16,84 Milliarden US-Dollar erreichen, gegenüber 6,52 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026-2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,12 % verzeichnen wird.

Der Bericht ist nach Komponenten (Hardware, Software, Services), Bereitstellungsart (Cloud-basiert, On-Premise), Produkt (Integriertes CDSS, Standalone-CDSS) und Anwendung (Medizinische Diagnose, Benachrichtigungen und Erinnerungen, Unterstützung bei der Verschreibungsentscheidung, Informationsabruf, Sonstige Anwendungen) gegliedert. Die globale Analyse wird zusätzlich auf regionaler Ebene und für wichtige Länder aufgeschlüsselt. Der Bericht gibt die Werte der oben genannten Analysen und Segmente in US-Dollar an.

Zweck des Berichts

Der Bericht „Markt für klinische Entscheidungshilfesysteme“ von The Insight Partners beschreibt die aktuelle Marktlage und das zukünftige Wachstum, die wichtigsten Triebkräfte, Herausforderungen und Chancen. Er bietet Einblicke für verschiedene Akteure im Markt, wie zum Beispiel:

- Technologieanbieter/Hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und die potenziellen Wachstumschancen zu erkennen, damit sie fundierte strategische Entscheidungen treffen können.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich der Marktwachstumsrate, der finanziellen Marktprognosen und der Chancen entlang der gesamten Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Zur Regulierung von Richtlinien und Überwachungstätigkeiten auf dem Markt mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu erhalten und die Integrität und Stabilität des Marktes zu wahren.

Marktsegmentierung für klinische Entscheidungsunterstützungssysteme

Komponente

- Hardware

- Software

- Dienstleistungen

Lieferart

- Cloud-basiert

- Vor Ort

Produkt

- Integriertes CDSS

- Eigenständiges CDSS

Anwendung

- Medizinische Diagnose

- Benachrichtigungen und Erinnerungen

- Unterstützung bei der Verschreibungsentscheidung

- Informationsabruf

- Weitere Anwendungen

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für klinische Entscheidungsunterstützungssysteme: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Wachstumstreiber des Marktes für klinische Entscheidungsunterstützungssysteme

- Staatliche Initiativen und Anreize zur Förderung der IT-Einführung im Gesundheitswesen: Weltweit fördern Regierungen die Einführung von IT-Lösungen im Gesundheitswesen, darunter klinische Entscheidungshilfesysteme (CDSS), um die Versorgungsqualität zu verbessern, die Patientensicherheit zu erhöhen und Kosten zu senken. In den USA haben Programme wie der Health Information Technology for Economic and Clinical Health (HITECH) Act und die Anreize für die sinnvolle Nutzung von IT-Systemen die Einführung elektronischer Patientenakten (EHRs) und CDSS im Gesundheitswesen beschleunigt. Ähnliche Initiativen in anderen Ländern verstärken die Nachfrage nach klinischen Entscheidungshilfesystemen zusätzlich.

- Zunehmender Fokus auf Patientensicherheit und Versorgungsqualität: Der Gesundheitssektor weltweit konzentriert sich auf die Verbesserung der Patientensicherheit und die Bereitstellung hochwertiger Versorgung. Zudem liegt der Fokus auf der Reduzierung von Behandlungsfehlern und der Optimierung der Patientenversorgung. Ein klinisches Entscheidungsunterstützungssystem hilft Ärzten und Pflegekräften, fundierte Entscheidungen zu treffen, indem es evidenzbasierte Empfehlungen, Warnmeldungen und Erinnerungen bereitstellt. Dies trägt zur Erhöhung der Patientensicherheit und der Versorgungsqualität bei.

Markt für klinische Entscheidungsunterstützungssysteme: Zukunftstrends

- Erweiterte Nutzung von Big-Data-Analysen: Der Gesundheitssektor digitalisiert sich zunehmend. Diese Entwicklung führt zu einem verstärkten Einsatz von Big-Data-Analysen zur Verbesserung klinischer Entscheidungen. Klinische Entscheidungshilfesysteme werden Big-Data-Analysen immer stärker integrieren, wodurch Gesundheitsdienstleister fundiertere Entscheidungen auf Basis von Patientendaten und klinischen Ergebnissen treffen können. Investitionen von Regierungen und Gesundheitseinrichtungen in Big-Data-Analysen werden deren Nutzung weiter vorantreiben und so den Markt für klinische Entscheidungshilfesysteme zusätzlich stärken.

- Cloudbasierte CDSS-Lösungen: Cloud Computing revolutioniert die IT im Gesundheitswesen durch skalierbare, kostengünstige und leicht zugängliche Lösungen. Cloudbasierte CDSS-Systeme ermöglichen es Gesundheitsdienstleistern, ortsunabhängig auf Entscheidungshilfen zuzugreifen, mit anderen Fachkräften zusammenzuarbeiten und Patientendaten sicher auszutauschen. Diese Systeme sind zudem einfacher zu aktualisieren und zu warten, bieten Flexibilität und gewährleisten, dass Gesundheitsdienstleister stets Zugriff auf die aktuellsten klinischen Leitlinien und Algorithmen haben. Da Gesundheitsorganisationen zunehmend Cloud-Technologien nutzen, wird der Markt für cloudbasierte CDSS deutlich wachsen.

Marktchancen für klinische Entscheidungsunterstützungssysteme

- Fokus auf prädiktive und präskriptive Analytik: Unternehmen weltweit suchen verstärkt nach prädiktiven und präskriptiven Datenanalyselösungen, die ihnen nicht nur helfen, vergangene Trends zu verstehen, sondern auch zukünftige Szenarien vorherzusagen und Handlungsempfehlungen abzuleiten. Die Nachfrage nach solchen Lösungen birgt Wachstumspotenzial für den Markt.

- Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen: Strategische Kooperationen zwischen Gesundheitsdienstleistern und Technologieunternehmen können Innovationen im Markt für klinische Entscheidungshilfesysteme (CDSS) vorantreiben. Gesundheitsdienstleister können das Know-how von Technologieunternehmen in Bereichen wie KI, Cloud Computing und Datenanalyse nutzen, um fortschrittlichere und effizientere CDSS-Lösungen zu entwickeln. Diese Kooperationen können zur Entwicklung intuitiverer, präziserer und personalisierter klinischer Entscheidungshilfen führen und so das Marktpotenzial weiter ausbauen.

Berichtsumfang zum Markt für klinische Entscheidungsunterstützungssysteme

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 6,52 Milliarden US-Dollar |

| Marktgröße bis 2034 | 16,84 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 11,12 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für klinische Entscheidungsunterstützungssysteme: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für klinische Entscheidungshilfesysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Wichtigste Verkaufsargumente

- Umfassende Abdeckung: Der Bericht bietet eine umfassende Analyse der Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für klinische Entscheidungsunterstützungssysteme und vermittelt so ein ganzheitliches Bild.

- Expertenanalyse: Der Bericht basiert auf dem fundierten Wissen von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berücksichtigung aktueller Informationen und Datentrends.

- Anpassungsmöglichkeiten: Dieser Bericht kann an die spezifischen Anforderungen des Kunden angepasst werden und sich optimal in die Geschäftsstrategien einfügen.

Der Forschungsbericht zum Markt für klinische Entscheidungshilfesysteme kann daher maßgeblich dazu beitragen, das Branchenszenario und die Wachstumsaussichten zu entschlüsseln und zu verstehen. Auch wenn einige berechtigte Bedenken bestehen, überwiegen die Vorteile dieses Berichts insgesamt die Nachteile.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für klinische Entscheidungsunterstützungssysteme

Kostenlose Probe anfordern für - Markt für klinische Entscheidungsunterstützungssysteme