Cloud Computing-Marktbericht 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für Cloud Computing (2019 – 2028), globale und regionale Anteile, Trends und Analyse der Wachstumschancen nach Service (Infrastructure as a Service (IaaS), Platform as a Service (PaaS), Software as a Service (SaaS)), Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und große Unternehmen), Endbenutzer (BFSI, IT und Telekommunikation, Einzelhandel und Konsumgüter, Fertigung, Energie und Versorgung, Gesundheitswesen, Medien und Unterhaltung, Regierung und öffentlicher Sektor und andere)

- Status : Veröffentlicht

- Berichtscode : TIPRE00012754

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 267

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 19, 2025

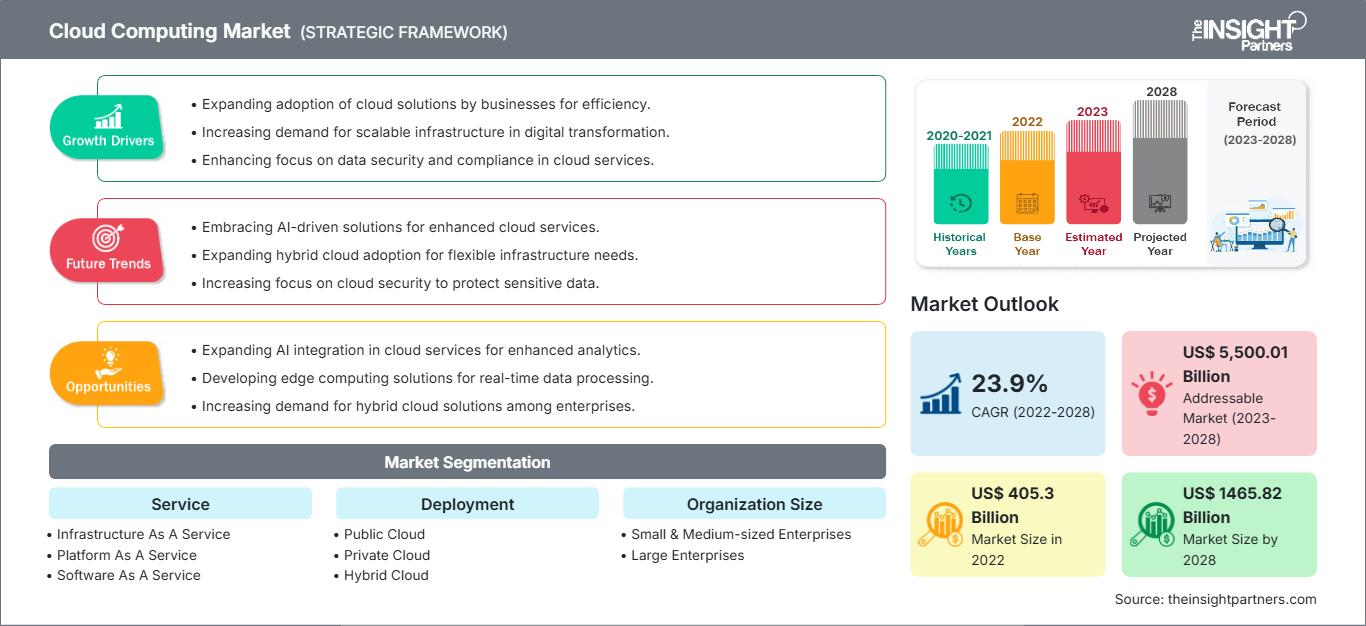

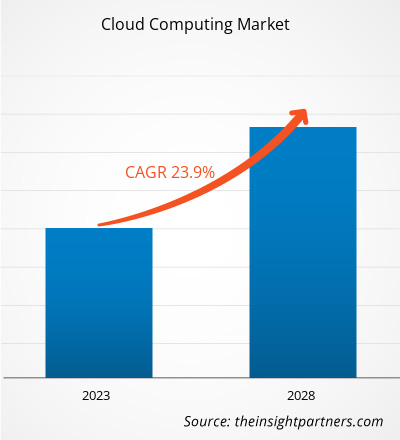

Der Cloud-Computing-Markt wird voraussichtlich von 405.295,8 Millionen US-Dollar im Jahr 2022 auf 1.465.818,2 Millionen US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,9 % erwartet.

Analystenperspektive

Der Cloud-Computing-Markt hat in den letzten Jahren ein deutliches Wachstum erlebt, das durch die zunehmende Nutzung von Cloud-Computing in Branchen wie BFSI, IT, Gesundheitswesen, Regierung und Medien vorangetrieben wird. Die zunehmende Implementierung von 5G-Netzwerken und -Technologien fördert das Wachstum des Cloud-Computing-Marktes im Prognosezeitraum. Die zunehmende digitale Transformation in allen Unternehmen und die zunehmende Nutzung mobiler Netzwerke werden den Markt voraussichtlich ankurbeln. Darüber hinaus schaffen der technologische Fortschritt, die zunehmende Nutzung von IoT-verbundenen Geräten und die Einbindung von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Big-Data-Technologien Chancen auf dem Markt. Steigende private und staatliche Investitionen in die Nutzung von Cloud-Technologien generieren jedoch im Prognosezeitraum erhebliche Marktwachstumschancen.

Marktübersicht

Cloud Computing bezeichnet die On-Demand-Bereitstellung von IT-Diensten über das Internet zu einem Pay-per-Use-Tarif (P2P). Cloud Computing ermöglicht dem Nutzer den Zugriff auf Technologiedienste wie Computing, Speicherung, Software, Analyse, Vernetzung, Intelligenz und Datenbanken. Die Technologie bietet dem Nutzer erhebliche Vorteile, darunter Agilität, Kostenersparnis, Elastizität und Produktivität, was ihre Akzeptanz bei Unternehmen weltweit steigert. Cloud Computing ist aufgrund seiner Vielseitigkeit zu einem wichtigen Bestandteil moderner Geschäftsabläufe geworden, was zu einer schnellen Verbreitung in verschiedenen Branchen wie Finanzdienstleistung, IT, Gesundheitswesen und anderen geführt hat. Die zunehmende Nutzung von Cloud-Speicherdiensten wie Microsoft Azure Blob Storage, Amazon S3 und Google Cloud Storage treibt den Cloud-Computing-Markt an. Diese Speicherdienste bieten Sicherheit und Skalierbarkeit für die Speicherung aller Arten von Daten, einschließlich Dokumenten, Dateien, Videos und Bildern, ohne dass Unternehmen in eine lokale Speicherinfrastruktur investieren müssen. Es wird erwartet, dass diese Faktoren den Cloud-Computing-Markt im Prognosezeitraum antreiben werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Cloud-Computing-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber

Die zunehmende Nutzung von Cloud-Technologien in Unternehmen treibt den Markt an

Die zunehmende Integration von Cloud-Technologien in alle Geschäftsabläufe ist ein entscheidender Faktor für das Wachstum des globalen Cloud-Computing-Marktes. Unternehmen aller Branchen ergreifen Initiativen zur digitalen Transformation, um ihre Agilität, Skalierbarkeit und betriebliche Effizienz zu verbessern. Im Mittelpunkt dieser Bemühungen steht der Übergang von traditionellen IT-Infrastrukturen zu Cloud-basierten Umgebungen. Dieser Wandel ermöglicht es Unternehmen, Altsysteme zu modernisieren, interne Arbeitsabläufe zu optimieren und Remote- und Hybrid-Arbeitsmodelle zu unterstützen. Cloud Computing dient als grundlegender Wegbereiter für digitale Dienste der nächsten Generation und bietet eingebettete Intelligenz, nahtlose Konnektivität und die Flexibilität, sich an schnell ändernde Geschäftsanforderungen anzupassen. Im Gegensatz zu herkömmlichen Modellen, die stark auf physischer Infrastruktur basieren, bieten Cloud-Plattformen skalierbare Lösungen, darunter Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und Software-as-a-Service (SaaS). Diese Dienste erleichtern die Automatisierung von Geschäftsprozessen, verbessern Cybersicherheitsprotokolle und gewährleisten die Geschäftskontinuität durch fortschrittliche Datensicherungs- und Notfallwiederherstellungssysteme. Unternehmen nutzen zunehmend Multi-Cloud- und Hybrid-Cloud-Strategien, um die Leistung zu optimieren, Kosten zu verwalten und Datenhoheit zu gewährleisten. Insbesondere große Unternehmen setzen auf Cloud-native Architekturen, um funktionsübergreifende Teams zu unterstützen, den Datenzugriff zu zentralisieren und komplexe Workloads über geografisch verteilte Standorte hinweg zu verwalten. Laut dem Flexera 2023 State of the Cloud Report gaben 75 % der Unternehmen an, Microsoft Azure zu verwenden, dicht gefolgt von Amazon Web Services (AWS) und Google Cloud, was auf ein wettbewerbsfähiges und ausgereiftes Cloud-Ökosystem hindeutet. Darüber hinaus beschleunigen Partnerschaften und Kooperationen die Cloud-Einführung weiter. So haben sich beispielsweise im Februar 2022 TecCentric und OmniClouds zusammengeschlossen, um Unternehmen bei der Modernisierung ihrer bestehenden Internetinfrastruktur und der Migration auf cloudbasierte Netzwerksysteme zu unterstützen, die eine höhere Zuverlässigkeit und Leistung bieten. Kontinuierliche Fortschritte bei der KI-Integration, Edge Computing und serverlosen Architekturen dürften die strategische Bedeutung von Cloud Computing weiter stärken. Da Unternehmen in einer zunehmend digitalen Wirtschaft wettbewerbsfähig und widerstandsfähig bleiben wollen, bleibt die Cloud-Nutzung ein zentraler Treiber für Innovation, Kosteneffizienz und Geschäftsflexibilität.

Segmentanalyse

Basierend auf der Bereitstellung ist der Cloud-Computing-Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Segment Hybrid Cloud wird im Prognosezeitraum voraussichtlich aufgrund der zunehmenden Nutzung bei Unternehmen weltweit wachsen. Die Hybrid Cloud ist eine IT-Architektur, die es Unternehmen ermöglicht, die Vorteile von Private und Public Clouds zu nutzen und von ihnen zu profitieren, z. B. durch die Integration von Workload-Portabilität, Orchestrierung und die Verwaltung von zwei oder mehr Umgebungen. Die Hybrid Cloud kombiniert die Vorteile von Private und Public Clouds, darunter mehr Flexibilität, Skalierbarkeit und Ressourcenoptimierung, was ihre Akzeptanz bei Unternehmen steigert und den Markt antreibt. Eine Hybrid Cloud ermöglicht es Unternehmen, Anwendungen und Workloads je nach Bedarf zwischen Private und Public Clouds zu verschieben. Diese Flexibilität ist wertvoll, um unterschiedliche Anforderungen zu bewältigen, die Geschäftskosten zu optimieren und das Segmentwachstum zu fördern. Eine Hybrid Cloud bietet die Möglichkeit, redundante und Backup-Systeme in verschiedenen Umgebungen zu nutzen. Im Falle eines Ausfalls oder einer Katastrophe an einem Standort können Workloads in eine andere Umgebung verlagert werden, wodurch die Geschäftskontinuität sichergestellt wird und der Markt vorangetrieben wird. Eine Hybrid Cloud ermöglicht es Unternehmen, Kosten zu optimieren, indem sie für jeden Workload die kostengünstigste Plattform wählen. Sie ermöglicht außerdem ein Pay-as-you-go-Modell für Ressourcen, die aus öffentlichen Clouds bezogen werden, was die Geschäftsakzeptanz erhöht.

Regionale Analyse:

Der Markt im asiatisch-pazifischen Raum wird voraussichtlich in naher Zukunft dominieren, da in allen Branchen, die den Cloud-Computing-Markt antreiben, fortschrittliche Technologien wie KI, 5G, IoT und Edge Computing zunehmend eingesetzt werden. Wachsende Bevölkerungszahlen, zunehmende staatliche Unterstützung und steigende Investitionen aus dem privaten Sektor fördern die Akzeptanz neuer Technologien und treiben den Markt an. Darüber hinaus stärkt die zunehmende Nutzung öffentlicher Cloud-Dienste den Cloud-Computing-Markt in der Region.

Viele Länder implementieren Cloud-Computing-Technologien in Branchen wie Finanzdienstleistungssektor, Gesundheitswesen, Bildung, Fertigung und Einzelhandel. So ging Google LLC im September 2022 eine Partnerschaft mit der National Association of Software and Service Companies (NASSCOM) ein, um neue Cloud-Computing-Kurse in Indien einzuführen. Diese Partnerschaft steigert die Nachfrage nach Cloud-Computing im Bildungswesen und ermöglicht Studierenden, verschiedene fortgeschrittene Technologiekonzepte zu erlernen, darunter Cloud-Grundlagen, Cloud-Computing, maschinelles Lernen und Big Data. Der Cloud-Computing-Markt in Japan wird im Prognosezeitraum voraussichtlich mit einer deutlichen CAGR wachsen, was auf die Entwicklung im IKT-Sektor und die zunehmende Akzeptanz fortschrittlicher Technologien wie SDN, KI, IoT und LTE zurückzuführen ist. Die Verbreitung öffentlicher Cloud-Technologien ermutigt Unternehmen, ihre Kernanwendungen auf die Cloud-Plattform zu verlagern, was den Markt antreibt. Der australische Cloud-Computing-Markt wird voraussichtlich bald wachsen, da die Einführung cloudbasierter Technologien zunehmend von der Regierung unterstützt wird. Die Verfügbarkeit modernster und zuverlässiger Cloud-Infrastruktur beflügelt den Markt in Australien. Die meisten MSPs in Australien unterstützen Unternehmen dabei, sich in verschiedenen Cloud-Optionen zurechtzufinden und ihre aktuellen Workloads über mehrere Cloud-Umgebungen hinweg zu verschieben, und tragen so zur Einführung der Multi-Cloud-Strategie im Land bei.

Analyse der wichtigsten Akteure:

Die Analyse des Cloud-Computing-Marktes umfasst Akteure wie Amazon Web Services, Inc.; Microsoft Corp; Google LLC; Alibaba Group Holding Ltd; International Business Machines Corp; Salesforce Inc; Oracle Corp; SAP SE; Adobe Inc; und Workday Inc. gehören zu den wichtigsten Akteuren des Cloud-Computing-Marktes, die im Bericht porträtiert werden.

Cloud-Computing-Markt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Cloud-Computing-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Cloud-Computing-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 405.3 Billion |

| Marktgröße nach 2028 | US$ 1465.82 Billion |

| Globale CAGR (2022 - 2028) | 23.9% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Service

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Cloud-Computing-Marktakteure: Auswirkungen auf die Geschäftsdynamik verstehen

Der Cloud-Computing-Markt wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Cloud-Computing-Markt Übersicht der wichtigsten Akteure

Jüngste Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Cloud-Computing-Markt stark genutzt. Nachfolgend sind einige wichtige Marktentwicklungen der letzten Zeit aufgeführt:

- Im Oktober 2023 ging British Telecommunications plc eine Partnerschaft mit Google LLC ein, um eine neue Beziehung zu starten, die sich auf die Ausweitung von Innovationen bei Cybersicherheitsanwendungen konzentriert. Diese Partnerschaft hilft Unternehmen, private und öffentliche Organisationen in über 180 Ländern weltweit zu bedienen. British Telecommunications plc verwaltet die Servicebereitstellung für das Produkt Autonomic Security Operations (ASO) von Google.

- Im Juni 2023 erwarb International Business Machines Corp Agyla SAS, um seine lokalisierte Cloud-Expertise in Frankreich zu erweitern. Die Übernahme unterstützt International Business Machines Corp dabei, sein Portfolio an hybriden Multi-Cloud-Diensten durch die Verbesserung der Hybrid-Cloud- und KI-Dienste der Region zu erweitern.

- Im Februar 2023 führte Tech Data Cloud-Dienste für seine Kunden in Australien ein. Das Unternehmen bietet maßgeschneiderte Angebote für die Geschäftsmodelle „Platform as a Service“ und „Infrastructure as a Service“ von AWS und Microsoft.

- Im Februar 2023 führte Akamai Technologies, Inc. die Akamai Connected Cloud-Plattform für Content Delivery, Cloud Computing und Sicherheit ein, um Anwendungen vor Bedrohungen zu schützen.

- Im Februar 2023 ging Reply SpA eine Partnerschaft mit Amazon Web Services, Inc. ein, um die Storm Reply-Lösung in Nordamerika zu erweitern. Die Partnerschaft hilft Reply SpA, seine Cloud-basierte Storm Reply-Lösung in den Unternehmen seiner Kunden weltweit anzubieten und zu implementieren.

- Im Januar 2023 stellte Alibaba Group Holding Ltd die Apsara Developer Community vor, um ihr Angebot an verschiedenen Entwicklertools und -diensten zu erweitern. Die Community ist ein neues Zentrum, das Softwareentwickler unterstützt, indem es die Weiterentwicklung der digitalen Wirtschaft weltweit fördert.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends