Informe de mercado de computación en la nube 2028 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Tamaño y pronósticos del mercado de computación en la nube (2019-2028), participación global y regional, tendencias y análisis de oportunidades de crecimiento por servicio (infraestructura como servicio [IaaS], plataforma como servicio [PaaS], software como servicio [SaaS]), implementación (nube pública, nube privada y nube híbrida), tamaño de la organización (pymes y grandes empresas), usuario final (BFSI, TI y telecomunicaciones, comercio minorista y bienes de consumo, manufactura, energía y servicios públicos, atención médica, medios de comunicación y entretenimiento, gobierno y sector público, entre otros).

- Estado : Publicada

- Código de informe : TIPRE00012754

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 267

- Formatos de informe disponibles :

- Fecha de última actualización : June 19, 2025

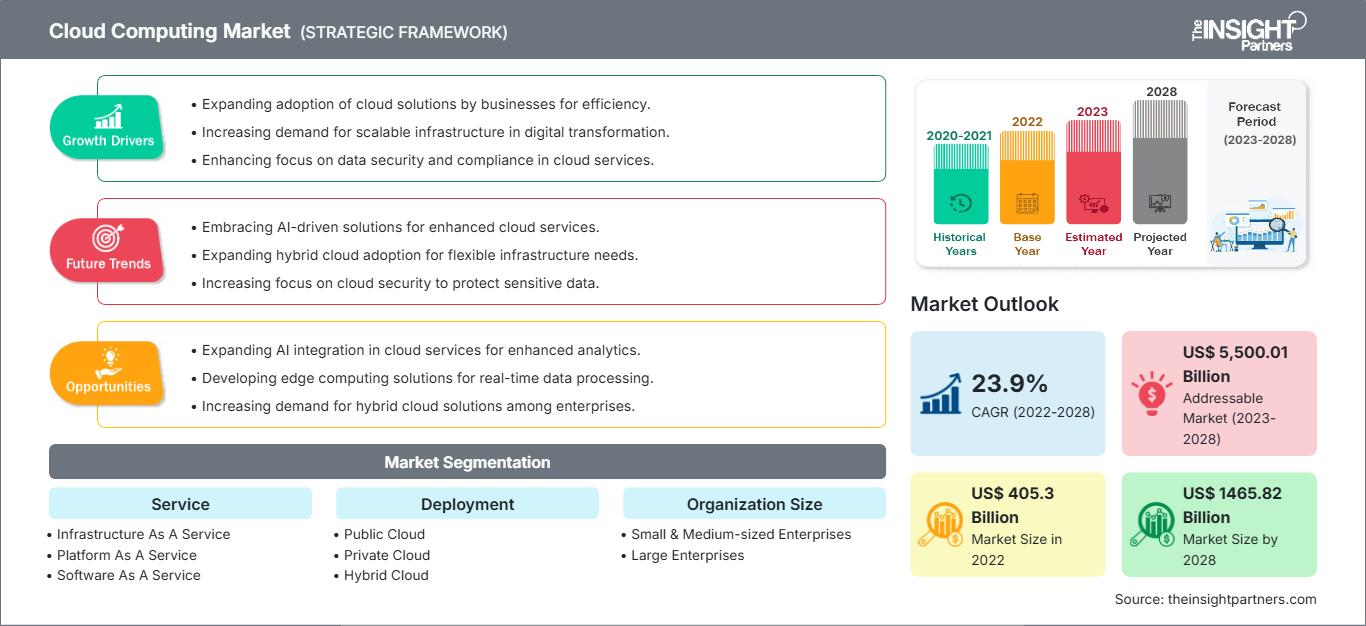

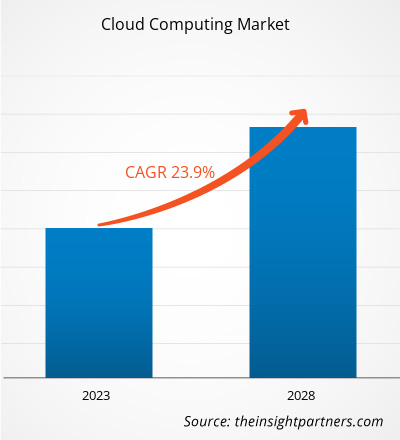

Se estima que el tamaño del mercado de la computación en la nube crecerá de US$ 405.295,8 millones en 2022 a US$ 1.465.818,2 millones en 2028; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 23,9% entre 2022 y 2028.

Perspectiva del analista

El mercado de la computación en la nube ha experimentado un crecimiento significativo en los últimos años, impulsado por la creciente adopción de esta tecnología en sectores como el financiero, el de TI, el sanitario, el gubernamental y el de los medios de comunicación. La creciente implementación de redes y tecnologías 5G está impulsando el crecimiento del mercado durante el período de previsión. Se anticipa que la creciente transformación digital en las empresas y la mayor adopción de redes móviles también impulsarán el mercado. Además, los avances tecnológicos, el uso cada vez mayor de dispositivos conectados al IoT y la incorporación de inteligencia artificial (IA), aprendizaje automático (ML) y tecnologías de macrodatos están creando oportunidades en el mercado. Asimismo, el aumento de las inversiones privadas y gubernamentales en la adopción de tecnologías en la nube está generando importantes oportunidades de crecimiento durante el período de previsión.

Panorama del mercado

La computación en la nube se refiere a la entrega bajo demanda de servicios de TI a través de Internet con un modelo de pago por uso (P2P). Permite al usuario acceder a servicios tecnológicos como computación, almacenamiento, software, análisis, redes, inteligencia y bases de datos. Esta tecnología ofrece importantes beneficios, como agilidad, ahorro de costos, elasticidad y productividad, entre otros, lo que impulsa su adopción en empresas de todo el mundo. Gracias a su versatilidad, la computación en la nube se ha convertido en una pieza clave de las operaciones comerciales modernas, lo que ha acelerado su adopción en diversos sectores, como el financiero, el de TI, el sanitario y otros. La creciente adopción de servicios de almacenamiento en la nube como Microsoft Azure Blob Storage, Amazon S3 y Google Cloud Storage impulsa el mercado de la computación en la nube. Estos servicios proporcionan seguridad y escalabilidad para almacenar todo tipo de datos, incluidos documentos, archivos, vídeos e imágenes, eliminando la necesidad de que las empresas inviertan en infraestructura de almacenamiento local. Se prevé que estos factores impulsen el mercado de la computación en la nube durante el período de pronóstico.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de la computación en la nube: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Impulsor del mercado

La creciente adopción de tecnologías en la nube por parte de las empresas está impulsando el mercado.

La creciente integración de las tecnologías en la nube en las operaciones comerciales es un factor clave que impulsa el crecimiento del mercado global de la computación en la nube. Organizaciones de todos los sectores están adoptando iniciativas de transformación digital para mejorar la agilidad, la escalabilidad y la eficiencia operativa. Un aspecto fundamental de estos esfuerzos es la transición de las infraestructuras de TI tradicionales a entornos basados en la nube. Este cambio permite a las empresas modernizar los sistemas heredados, optimizar los flujos de trabajo internos y dar soporte a modelos de trabajo remotos e híbridos. La computación en la nube sirve como habilitador fundamental de los servicios digitales de próxima generación, ofreciendo inteligencia integrada, conectividad fluida y la flexibilidad necesaria para adaptarse a las necesidades empresariales en constante evolución. A diferencia de los modelos convencionales que dependen en gran medida de la infraestructura física, las plataformas en la nube ofrecen soluciones escalables que incluyen Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS) y Software como Servicio (SaaS). Estos servicios facilitan la automatización de los procesos empresariales, mejoran los protocolos de ciberseguridad y garantizan la continuidad del negocio mediante sistemas avanzados de copia de seguridad de datos y recuperación ante desastres. Las empresas están aprovechando cada vez más las estrategias de nube híbrida y multinube para optimizar el rendimiento, gestionar los costes y garantizar la soberanía de los datos. Las grandes empresas, en particular, están adoptando arquitecturas nativas de la nube para dar soporte a equipos multidisciplinarios, centralizar el acceso a los datos y gestionar cargas de trabajo complejas en ubicaciones geográficamente dispersas. Según el Informe sobre el Estado de la Nube 2023 de Flexera, el 75 % de las empresas declararon utilizar Microsoft Azure, seguido de cerca por Amazon Web Services (AWS) y Google Cloud, lo que pone de manifiesto un ecosistema de nube competitivo y consolidado. Además, las alianzas y colaboraciones están acelerando aún más la adopción de la nube. Por ejemplo, en febrero de 2022, TecCentric y OmniClouds se asociaron para ayudar a las empresas a modernizar su infraestructura de internet heredada y migrar a sistemas de red basados en la nube, ofreciendo mayor fiabilidad y rendimiento. Se espera que los continuos avances en la integración de la IA, la computación en el borde y las arquitecturas sin servidor refuercen la importancia estratégica de la computación en la nube. A medida que las empresas buscan mantenerse competitivas y resilientes en una economía cada vez más digital, la adopción de la nube seguirá siendo un motor fundamental de la innovación, la eficiencia de costes y la agilidad empresarial.

Análisis segmentario

Según su implementación, el mercado de la computación en la nube se segmenta en nube pública, nube privada y nube híbrida. Se prevé que el segmento de nube híbrida se expanda durante el período de pronóstico debido a su creciente adopción por parte de empresas de todo el mundo. La nube híbrida es una arquitectura de TI que permite a las organizaciones aprovechar las ventajas de las nubes privadas y públicas, como la portabilidad de cargas de trabajo, la orquestación y la gestión de dos o más entornos. La nube híbrida ofrece los beneficios combinados de las nubes privadas y públicas, incluyendo mayor flexibilidad, escalabilidad y optimización de recursos, lo que aumenta su adopción entre las empresas e impulsa el mercado. Una nube híbrida permite a las organizaciones trasladar aplicaciones y cargas de trabajo entre nubes privadas y públicas según sus necesidades específicas. Esta flexibilidad es valiosa para gestionar las diferentes demandas, optimizando los costos empresariales e impulsando el crecimiento del segmento. Una nube híbrida proporciona la capacidad de contar con sistemas redundantes y de respaldo en diferentes entornos. En caso de una falla o desastre en una ubicación, las cargas de trabajo se pueden trasladar a otro entorno, lo que garantiza la continuidad del negocio e impulsa el mercado. Una nube híbrida permite a las organizaciones optimizar los costos al elegir la plataforma más rentable para cada carga de trabajo. También permite un modelo de pago por uso para los recursos consumidos de nubes públicas, lo que aumenta la adopción por parte de las empresas.

Análisis regional:

Se prevé que el mercado de Asia Pacífico domine en un futuro próximo debido a la creciente adopción de tecnologías avanzadas como la IA, el 5G, el IoT y el edge computing en diversos sectores, lo que impulsa el mercado de la computación en la nube. El aumento de la población, el creciente apoyo gubernamental y la mayor inversión del sector privado fomentan la adopción de nuevas tecnologías, impulsando así el mercado. Además, la creciente adopción de servicios de nube pública fortalece el mercado de la computación en la nube en la región.

Muchos países están implementando tecnologías de computación en la nube en sectores como banca, servicios financieros y seguros (BFSI), salud, educación, manufactura y comercio minorista. Por ejemplo, en septiembre de 2022, Google LLC se asoció con la Asociación Nacional de Empresas de Software y Servicios (NASSCOM) para lanzar nuevos cursos de computación en la nube en India. Esta alianza incrementa la demanda de computación en la nube en el sector educativo y permite a los estudiantes aprender diversos conceptos tecnológicos avanzados, incluyendo fundamentos de la nube, computación en la nube, aprendizaje automático y macrodatos. Se prevé que el mercado de computación en la nube en Japón experimente un crecimiento significativo durante el período de pronóstico, impulsado por el desarrollo del sector de las TIC y la creciente adopción de tecnologías avanzadas como SDN, IA, IoT y LTE. La expansión de las tecnologías de nube pública incentiva a las empresas a migrar sus aplicaciones principales a la plataforma en la nube, lo que dinamiza el mercado. Se espera que el mercado de computación en la nube en Australia crezca pronto debido al creciente apoyo gubernamental a la adopción de tecnologías basadas en la nube. La disponibilidad de una infraestructura en la nube de vanguardia y confiable está impulsando el mercado en Australia. La mayoría de los MSP en Australia están ayudando a las empresas a navegar por las diferentes opciones de nube y a trasladar sus cargas de trabajo actuales a través de varios entornos de nube, contribuyendo a la adopción de la estrategia multi-nube en el país.

Análisis de los jugadores clave:

El análisis del mercado de computación en la nube incluye a actores clave como Amazon Web Services, Inc.; Microsoft Corp; Google LLC; Alibaba Group Holding Ltd; International Business Machines Corp; Salesforce Inc; Oracle Corp; SAP SE; Adobe Inc; y Workday Inc, quienes se encuentran entre los principales actores del mercado de computación en la nube perfilados en el informe.

Perspectivas regionales del mercado de la computación en la nube

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la computación en la nube durante el período de previsión. Esta sección también analiza los segmentos del mercado de la computación en la nube y su distribución geográfica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de computación en la nube

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 405.300 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 1465.82 mil millones |

| Tasa de crecimiento anual compuesto global (2022 - 2028) | 23,9% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2028 |

| Segmentos cubiertos |

Por servicio

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de la computación en la nube: comprensión de su impacto en la dinámica empresarial

El mercado de la computación en la nube está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de la computación en la nube.

Últimos desarrollos:

Las estrategias de crecimiento inorgánico y orgánico, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas del mercado de la computación en la nube. A continuación, se enumeran algunos de los principales avances recientes del mercado:

- En octubre de 2023, British Telecommunications plc se asoció con Google LLC para establecer una nueva relación centrada en impulsar la innovación en aplicaciones de ciberseguridad. Esta alianza permite a las empresas prestar servicios a organizaciones públicas y privadas en más de 180 países. British Telecommunications plc gestiona la prestación de servicios para el producto Autonomic Security Operations (ASO) de Google.

- En junio de 2023, International Business Machines Corp. adquirió Agyla SAS para ampliar su experiencia en la nube en Francia. Esta adquisición permite a International Business Machines Corp. ampliar su cartera de servicios híbridos multicloud, mejorando así los servicios de nube híbrida e IA en la región.

- En febrero de 2023, Tech Data lanzó servicios en la nube para sus clientes en Australia. La empresa ofrece soluciones personalizadas para los modelos de negocio de Plataforma como Servicio (PaaS) e Infraestructura como Servicio (IaaS) de AWS y Microsoft.

- En febrero de 2023, Akamai Technologies, Inc. presentó la plataforma Akamai Connected Cloud para la entrega de contenido, computación en la nube y seguridad para proteger las aplicaciones contra amenazas.

- En febrero de 2023, Reply SpA se asoció con Amazon Web Services, Inc. para expandir la solución Storm Reply en Norteamérica. Esta alianza permite a Reply SpA ofrecer e implementar su solución Storm Reply basada en la nube en las empresas de sus clientes a nivel global.

- En enero de 2023, Alibaba Group Holding Ltd. presentó la Comunidad de Desarrolladores Apsara para ampliar su oferta de herramientas y servicios para desarrolladores. Esta comunidad es un nuevo centro creado para apoyar a los desarrolladores de software e impulsar el avance de la economía digital a nivel mundial.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias