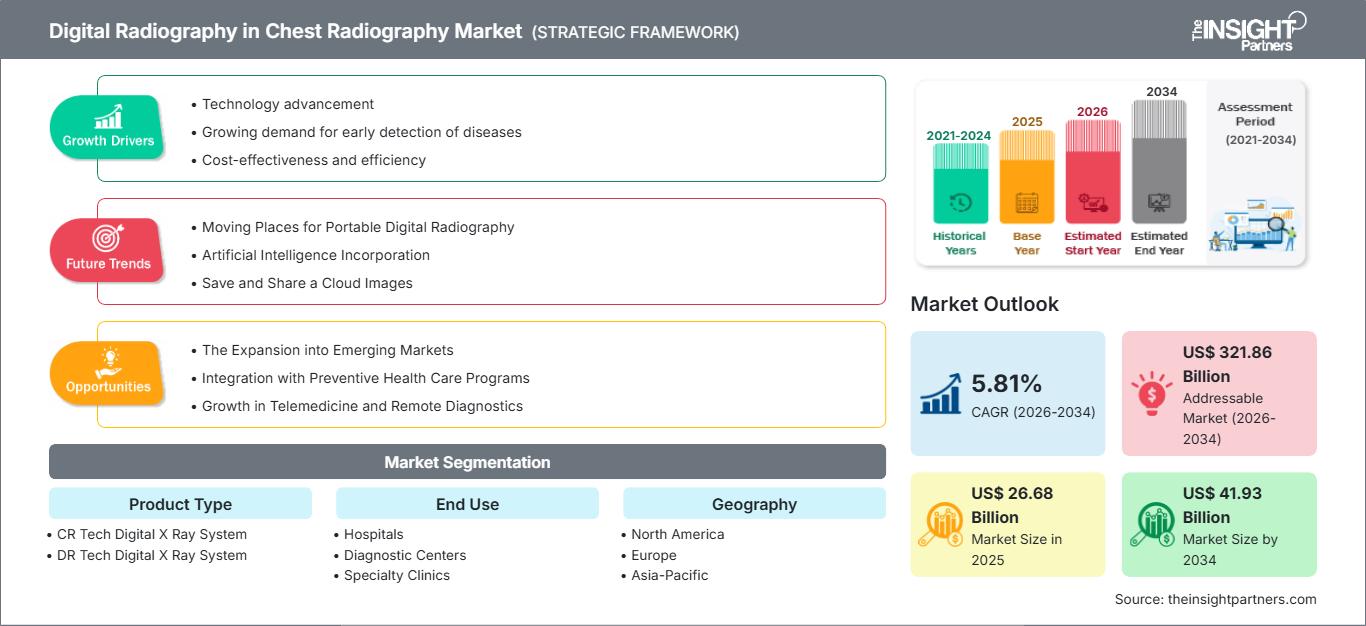

Marktwachstum, Nachfrage und Größe des Marktes für digitale Thoraxradiographie bis 2034

Marktgröße und Prognosen für die digitale Radiographie in der Thoraxradiographie (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Produkttyp (CR-Tech-Digitalröntgensystem und DR-Tech-Digitalröntgensystem); Endverwendung (Krankenhäuser, Diagnosezentren, Fachkliniken und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00023280

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 08, 2026

Marktgröße 2025

26,68 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

41,93 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

5,81 %

Wachstumsrate

Adressierbarer Markt

321,86 Mrd. US-Dollar

(2026–2034)

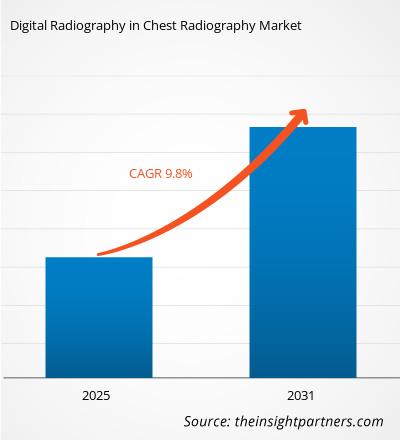

Der Markt für digitale Thoraxradiografie gewinnt in der diagnostischen Bildgebung mit hohem Patientenaufkommen zunehmend an Bedeutung, da Anbieter schnellere Bildaufnahmen, geringere Wiederholungsraten und eine gleichbleibende Bildqualität priorisieren. Der Markt hatte 2025 einen Wert von 26,68 Milliarden US-Dollar und wird Prognosen zufolge bis 2034 auf 41,93 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,81 % von 2026 bis 2034 entspricht . Wachstumstreiber sind die Modernisierung von Krankenhäusern, das Screening auf Lungenerkrankungen und die zunehmende Umstellung von der Computerradiografie auf direkte digitale Plattformen.

Nordamerika bleibt ein strukturell wichtiger Markt für digitale Thoraxradiografie mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % bis 5,8 % bis 2034. Die Nachfrage wird durch die Modernisierung veralteter Röntgenräume, den verstärkten Einsatz von Thoraxbildgebung in Notfall- und stationären Arbeitsabläufen sowie den Druck zur Steigerung der Produktivität des medizinisch-technischen Personals gestützt. Die Integration in PACS-Systeme, KI-gestützte Positionierungsunterstützung und die zunehmende Verbreitung mobiler digitaler Radiografiegeräte verstärken das regionale Wachstum zusätzlich.

Marktanalyse und Einblicke zur digitalen Radiographie in der Thoraxradiographie

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 36–40 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 %–5,8 % wachsen . Fortschrittliche Bildgebungsinfrastruktur, die zunehmende Nutzung KI-gestützter Lösungen für die Thoraxradiographie und kontinuierliche Investitionen in digitale Gesundheitstechnologien unterstützen die regionale Marktführerschaft im Bereich der digitalen Thoraxradiographie.

- USA: Die USA repräsentierten im Jahr 2025 82–86 % des nordamerikanischen Marktvolumens für digitale Radiographie in der Thoraxradiographie und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,4 %–5,9 % verzeichnen , unterstützt durch den weitverbreiteten Einsatz digitaler Röntgensysteme, die Modernisierung der Infrastruktur des Gesundheitswesens und den zunehmenden Einsatz KI-gestützter diagnostischer Bildgebung.

- Europa: Europa hielt 2025 einen Marktanteil von 25–29 % am Markt für digitale Radiographie in der Thoraxradiographie und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 %–5,6 % wachsen . Deutschland, Großbritannien und Frankreich bleiben aufgrund der Modernisierung des Gesundheitswesens, der Ablösung veralteter Bildgebungssysteme und der zunehmenden Digitalisierung von Krankenhäusern die führenden regionalen Märkte.

- Asien-Pazifik: Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 24–28 % am Markt für digitale Radiographie in der Thoraxradiographie und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 %–6,9 % wachsen . China, Japan und Indien treiben das regionale Wachstum weiterhin durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Kapazitäten für diagnostische Bildgebung und die breitere Anwendung digitaler Radiographietechnologien voran.

- Größtes Segment: Produkt – Das digitale Röntgensystem von DR Tech stellte das größte Marktsegment der digitalen Radiographie im Bereich der Thoraxradiographie dar und wird voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,2 % bis 6,7 % verzeichnen . Dies spiegelt die überlegene Bildqualität, die verkürzte Untersuchungszeit und die nahtlose Integration in digitale Arbeitsabläufe im Gesundheitswesen wider.

- Wachstumsstarkes Segment: Endnutzer – Diagnostische Zentren. Es wird erwartet, dass das Segment im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % bis 7,0 % wachsen wird . Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanter Bildgebung und die kontinuierlichen Investitionen in fortschrittliche Diagnosemöglichkeiten.

- Detaillierte Analyse der wichtigsten Unternehmen: GE HealthCare Technologies Inc.; Siemens Healthineers AG; Koninklijke Philips NV; Agfa-Gevaert NV; FUJIFILM Holdings Corporation; Angell Technology Co., Ltd.; Carestream Health, Inc.; Beijing Wandong Medical Technology Co., Ltd.; Canon Inc.; Konica Minolta, Inc.; Samsung Electronics Co., Ltd.; Shimadzu Corporation; Shenzhen Mindray Bio-Medical Electronics Co., Ltd.; Source-Ray, Inc.; und Hitachi, Ltd.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Marktbericht zur digitalen Radiographie in der Thoraxradiographie beschreibt den Wandel von der Digitalisierung analoger Arbeitsabläufe hin zur Optimierung der Thoraxbildgebung als zentrales diagnostisches Verfahren. Computergestützte Radiographie trug zwar zur Reduzierung der Filmabhängigkeit bei, doch die direkte digitale Radiographie wird aufgrund ihres schnelleren Durchsatzes, des geringeren Wiederholungsaufwands und der besseren Integration in Bildarchive zunehmend bevorzugt. Die Bedeutung der Thoraxradiographie für die Beurteilung von Atemwegs-, Herz-Kreislauf- und Notfallbefunden sowie die präoperative Diagnostik trägt zu ihrer stabilen Nutzung in allen Versorgungsbereichen bei.

Im Prognosezeitraum werden Kaufentscheidungen eher von der Produktivität als vom reinen Hardware-Austausch bestimmt. Krankenhäuser und Diagnosezentren werden voraussichtlich Systeme priorisieren, die automatisierte Positionierung, Dosismanagement, mobile Bildgebung am Patientenbett und nahtlose Interoperabilität unterstützen. Anbieter mit skalierbaren Detektorportfolios, Servicenetzwerken und Workflow-Software werden besser positioniert sein, da die Leistungserbringer Kapitalbeschränkungen mit der steigenden Nachfrage nach Thoraxbildgebung in Einklang bringen müssen.

Marktbericht zur digitalen Radiographie im Bereich der Thoraxradiographie – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 26,68 Milliarden US-Dollar |

| Marktgröße bis 2034 | 41,93 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,81 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für digitale Radiographie in der Thoraxradiographie

Die Nachfrage nach digitaler Radiographie in der Thoraxradiographie hängt stark vom Bildvolumen, der Dringlichkeit der Behandlung und der Effizienz der Arbeitsabläufe ab. Thoraxröntgenaufnahmen zählen weiterhin zu den häufigsten bildgebenden Untersuchungen, da sie eine schnelle Diagnose von Lungenentzündung, Tuberkulose, COPD, Traumata, Herzinsuffizienz und postoperativen Komplikationen ermöglichen. Die digitale Technologie verkürzt die Bearbeitungszeiten und erlaubt Ärzten die Fernbefundung der Bilder über ein Netzwerk.

Die Wertschöpfungskette umfasst Hersteller von Flachdetektoren, Hersteller von Röntgengeneratoren, Hersteller von digitalen Radiographiesystemen, Anbieter von Bildgebungssoftware, Distributoren, Serviceorganisationen und Anwender im Gesundheitswesen. Krankenhäuser benötigen häufig die Integration in ihre IT-Infrastruktur und einen zuverlässigen Betrieb, während radiologische Zentren niedrige Kosten pro Untersuchung und einen hohen Patientendurchsatz voraussetzen. Spezialisierte Kliniken wählen kompakte und mobile Lösungen, wenn die Thoraxbildgebung zu spezifischen Behandlungspfaden beiträgt.

Der Wettbewerb wird durch die Stärke der installierten Basis, die Qualität der Detektoren, die Softwaretiefe und die Reaktionsfähigkeit des Kundenservice bestimmt. GE Healthcare, Siemens Healthcare, Philips Healthcare, Fujifilm, Canon, Konica Minolta, Samsung, Shimadzu, Agfa HealthCare, Carestream Health, Hitachi, Mindray, Wandong Medical, Angell Technology, Land Wind und Source Ray konkurrieren in den Segmenten Premium, Mittelklasse und preisorientiert mit unterschiedlicher regionaler Intensität.

Investitionen verlagern sich hin zu intelligenten Röntgenräumen, mobilen DR-Systemen, Nachrüstdetektoren und Software zur Standardisierung der Bildqualität von Thoraxaufnahmen an verschiedenen Standorten. Die strategische Positionierung hängt zunehmend davon ab, Anbieter bei der Bewältigung des Personalmangels, der Reduzierung der Strahlenbelastung und der Beschleunigung der Diagnosestellung zu unterstützen. Anbieter, die Gerätefinanzierung, Lebenszyklus-Service und analysebasierte Workflow-Optimierung kombinieren können, dürften bei Ersatzbeschaffungen bevorzugt werden.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für digitale Radiographie in der Thoraxradiographie: Strategische Einblicke

Regionale Einblicke

Markt für digitale Radiographie im Bereich der Thoraxradiographie in Nordamerika

Für Nordamerika wird ein durchschnittliches jährliches Wachstum von etwa 5,2 % bis 5,8 % erwartet , begünstigt durch die hohe Nutzung radiologischer Geräte, etablierte Krankenhausnetzwerke und die laufende Modernisierung veralteter Untersuchungsräume. Die Thoraxradiografie ist in Notaufnahmen, der stationären Patientenüberwachung, der präoperativen Diagnostik und der Beatmungstherapie fest verankert, wodurch die digitale Leistungsfähigkeit für die operative Planung von zentraler Bedeutung ist.

Regionale Einkäufer legen Wert auf Automatisierung, Dosiskonsistenz und mobile Bildgebung für Intensivstationen und Isolationsbereiche. Der Wettbewerb zwischen den Anbietern ist intensiv, da große Gesundheitssysteme die Beschaffung häufig standortübergreifend standardisieren. Dies begünstigt Anbieter mit einem breiten Spektrum an Modalitäten, Cybersicherheits-fähiger Konnektivität und zuverlässigem Außendienst.

US-Markt für digitale Radiographie im Bereich der Thoraxradiographie

Die USA erwirtschaften rund 75–80 % des Umsatzes in Nordamerika und werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von nahezu 5,4 % wachsen. Die Nachfrage wird durch das hohe Behandlungsvolumen, die Konsolidierung des Gesundheitssystems und den Anstieg ambulanter Bildgebungsverfahren getrieben.

Zu den führenden Anbietern in Nordamerika zählen GE Healthcare, Siemens Healthcare, Philips Healthcare, Fujifilm, Canon, Konica Minolta, Samsung, Carestream Health und Shimadzu. In den USA ist ein Trend hin zu mobilen digitalen Röntgengeräten für die Thoraxuntersuchung, dem Einsatz von KI zur Verbesserung der Qualitätssicherung und einem effizienten Befundungsprozess zur Vermeidung von Verzögerungen zu beobachten.

Europäischer Markt für digitale Radiographie im Bereich der Thoraxradiographie

Europa deckt etwa 22–27 % der weltweiten Nachfrage ab und verzeichnet ein durchschnittliches jährliches Wachstum (CAGR) von rund 4,8–5,4 % im Markt für digitale Thoraxradiographie. Deutschland ist führend, was auf hohe Standards in der Krankenhausinfrastruktur, disziplinierte Beschaffungsprozesse und hohe Anforderungen an die Bildqualität zurückzuführen ist. Das Wachstum in der Region verläuft stetig und nicht explosionsartig, da viele Systeme bereits digitalisiert sind.

Der Markt für digitale Thoraxradiografie in Großbritannien ist kapazitätsgetrieben und wird durch den Bedarf an Entlastung der Bildgebungsanbieter im öffentlichen und privaten Sektor bestimmt. Der Einsatz digitaler Thoraxradiografie-Technologien zielt darauf ab, Wartezeiten zu verkürzen, die Effizienz zu steigern und die ambulanten Bildgebungswege zu unterstützen. Mobile digitale Thoraxradiografie-Systeme erleichtern den Patiententransport in Krankenhäusern und Pflegeeinrichtungen, wo der Transport von Patienten in die Radiologieräume oft unpraktisch ist.

Deutschland verfügt über eine starke lokale Ingenieurstradition, hochentwickelte radiologische Abteilungen und einen Bedarf an robusten Hochleistungssystemen. In Frankreich, Italien und Spanien verbessert sich der digitale Zugang durch Krankenhausmodernisierungen, private Diagnostiknetzwerke und das Management von Atemwegserkrankungen.

Markt für digitale Radiographie im Bereich der Thoraxradiographie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum (APAC) ist der am schnellsten wachsende regionale Markt für digitale Thoraxradiografie mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % bis 7,1 % und einem globalen Marktanteil von 30 % bis 35 % . China ist aufgrund großer Krankenhausnetzwerke, lokaler Produktionskapazitäten und kontinuierlicher Investitionen in die diagnostische Infrastruktur führend in der regionalen Nachfrage. Thoraxradiografien werden sowohl in städtischen als auch in ländlichen Gesundheitssystemen in erheblichem Umfang durchgeführt.

Japan und Südkorea tragen durch die Einführung fortschrittlicher Technologien, die alternde Bevölkerung und den hohen Stellenwert der Bildqualität dazu bei. Indien expandiert durch private Diagnoseketten, die Modernisierung öffentlicher Krankenhäuser sowie den Bedarf an Tuberkulose- und Atemwegserkrankungs-Screenings. Australien verzeichnet eine stabile Nachfrage nach Ersatzgeräten, insbesondere in Krankenhäusern, die mobile Bildgebungssysteme und integrierte digitale Arbeitsabläufe benötigen.

Industrielle und politische Triebkräfte umfassen die heimische Produktion von Medizinprodukten, den Ausbau der allgemeinen Gesundheitsversorgung und staatlich geförderte Programme zur Verbesserung des Zugangs zu Diagnostik. Der regionale Wettbewerb ist breit gefächert; globale Marken konkurrieren mit preisorientierten Herstellern wie Wandong Medical, Mindray, Angell Technology und Land Wind. Käufer wägen häufig zwischen Bezahlbarkeit, Serviceverfügbarkeit und Zuverlässigkeit der Detektoren ab.

Markt für digitale Radiographie im Bereich der Thoraxradiographie im Nahen Osten und Afrika

Der Markt für digitale Thoraxradiografie im Nahen Osten und in Afrika wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,0 % bis 5,7 % wachsen , wobei Saudi-Arabien die regionale Vorreiterrolle einnimmt. Das Wachstum ist mit Krankenhausbau, Medizintourismus, spezialisierter Versorgung in Städten und Investitionen im öffentlichen Gesundheitswesen verbunden. Die Thoraxradiografie bleibt ein praktisches Erstlinienverfahren in der Notfall-, Infektions- und Arbeitsmedizin.

Saudi-Arabien und die Vereinigten Arabischen Emirate investieren im Rahmen ihrer wirtschaftlichen Diversifizierung in digitale Krankenhäuser und fortschrittliche Diagnosekapazitäten. Die Nachfrage nach routinemäßigen Röntgenuntersuchungen des Brustkorbs wird durch den Energiesektor, Arbeitsschutzprogramme und die Untersuchung von Wanderarbeitern gedeckt. Krankenhäuser in diesen Ländern suchen häufig nach Premium-Systemen mit umfassendem Kundenservice und optimaler Vernetzungsmöglichkeiten.

Südafrika und die übrigen Länder des Nahen Ostens und Afrikas weisen eine uneinheitliche Akzeptanz auf, da die Beschaffungsbudgets und die Infrastrukturbereitschaft stark variieren. Mobile und nachrüstbare DR-Lösungen sind dort relevant, wo Einrichtungen digitale Kapazitäten benötigen, ohne dass ein kompletter Raumaustausch erforderlich ist. Infrastrukturprojekte, der Ausbau privater Kliniken und von Gebern geförderte Diagnoseprogramme können gezielte Möglichkeiten für kosteneffiziente Systeme schaffen.

Segmentierungsanalyse

Produkttyp

- Digitales Röntgensystem von CR Tech: CR-Systeme bleiben relevant für kostensensible Einrichtungen, die von Film auf digitale Röntgentechnik umsteigen. Sie bieten digitale Aufnahmen über kassettenbasierte Arbeitsabläufe und verlängern gleichzeitig die Nutzungsdauer der bestehenden Radiographieinfrastruktur.

- Digitales Röntgensystem von DR Tech: DR-Systeme sind führend bei der Einführung, da sie eine schnellere Bildaufnahme, niedrigere Wiederholungsraten, eine verbesserte Workflow-Automatisierung und eine stärkere Eignung für Umgebungen mit hohem Aufkommen an Thoraxbildgebungen bieten.

Endverwendung

- Krankenhäuser: Die größte Nachfrage besteht in Krankenhäusern, da die Thoraxradiographie die Notfallversorgung, die stationäre Überwachung, die Intensivpflege, die präoperative Beurteilung und die Behandlungspfade für Atemwegserkrankungen unterstützt, die eine zuverlässige Bildgebung mit hohem Durchsatz erfordern.

- Diagnostische Zentren: Diagnostische Zentren priorisieren DR-Systeme, die die Untersuchungsgeschwindigkeit, den Patientendurchlauf, die Bildkonsistenz und die Berichtsvernetzung in ambulanten Netzwerken verbessern, die routinemäßige Thorax-Screenings und auf Überweisung basierende Bildgebung durchführen.

- Spezialkliniken: Spezialkliniken setzen kompakte oder mobile digitale Radiographie ein, wenn in den Bereichen Pneumologie, Kardiologie, Arbeitsmedizin oder Notfallversorgung eine sofortige Bildgebung des Brustkorbs ohne Verzögerungen durch Krankenhausüberweisungen erforderlich ist.

Momentaufnahme der Chancen

|

Endverwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Krankenhäuser |

Hoch |

Bildgebung am Krankenbett |

Reifen |

|

Diagnostische Zentren |

Medium |

Durchsatz |

Skalierung |

|

Fachkliniken |

Medium |

Point Care |

Skalierung |

|

Andere |

Niedrig |

Mobiler Zugriff |

Aufkommen |

Markt für digitale Thoraxradiographie: Wachstumstreiber und Wirkungsanalyse

Zunehmende Fallzahlen bei der Thoraxbildgebung entlang der gesamten Behandlungspfade

Unter den diagnostischen Verfahren ist die Thoraxradiografie aufgrund ihrer Schnelligkeit, Kosteneffizienz und klinischen Nützlichkeit nach wie vor äußerst praktisch. Sie wird in Krankenhäusern in der Notfallversorgung, bei stationären Untersuchungen, postoperativen Nachsorgeuntersuchungen und bei Patienten mit Lungen- und Herzerkrankungen eingesetzt. In diagnostischen Praxen dient sie der Überweisung von Patienten, der Einstellungsuntersuchung und dem Management chronischer Erkrankungen. Mit steigenden Patientenzahlen wächst der Bedarf an Technologien, die die Aufnahmegeschwindigkeit erhöhen, Wiederholungsaufnahmen minimieren und unabhängig vom Erfahrungsstand des medizinisch-technischen Personals einheitliche Ergebnisse liefern. Die digitale Radiografie kann diese Herausforderung problemlos meistern, da sie die sofortige Bildbefundung, die schnelle Übertragung an die Befundungssoftware und eine höhere Standardisierung ermöglicht. Aus Herstellersicht liegen die besten Marktchancen in der Entwicklung von Systemen mit hochwertiger Hardware und Workflow-Tools, die auf die Anforderungen der Thoraxbildgebung zugeschnitten sind.

Umstellung von CR auf DR für schnellere klinische Entscheidungen

Einer der wichtigsten Treiber für die Technologieakzeptanz auf dem Markt ist der Wechsel vom konventionellen (CR) zum digitalen Röntgensystem (DR). Während die konventionelle Technologie vielen Einrichtungen die kostengünstige Digitalisierung ermöglichte, wies sie einige Nachteile auf, darunter die Notwendigkeit der Kassettenhandhabung und die relativ lange Verarbeitungszeit, was die Produktivität in stark frequentierten Abteilungen für Thoraxradiologie beeinträchtigte. Zu den Vorteilen des DR-Systems zählen die sofortige Bildakquisition, geringe Wiederholungsraten und die einfache Integration in das Radiologie-Informationssystem (RIS) und das PACS. Diese Vorteile verändern die Geschäftsmodelle von Krankenhäusern und Diagnosezentren, die eine schnellere Befundung benötigen und ein hohes Aufkommen an Thoraxradiografien durchführen. Die Auswirkungen der digitalen Radiografie auf die Thoraxradiografie zeigen sich in den Austauschzyklen, der Nachrüstung von Detektoren und dem Einsatz mobiler DR-Systeme.

Prioritäten für Workflow-Automatisierung und Dosisoptimierung

Die radiologischen Abteilungen stehen weiterhin unter Druck aufgrund von Personalmangel, steigendem Arbeitsaufkommen im Bereich der Bildgebung und der Qualitätssicherung an mehreren Standorten. Bei der Thoraxradiographie kann bereits eine geringfügige Fehlausrichtung die diagnostische Genauigkeit beeinträchtigen, während Wiederholungsuntersuchungen die Kosten, die Strahlendosis und die Belastung für die Patienten erhöhen. Systeme, die Positionierung, Belichtung, Bildverarbeitung und Qualitätskontrolle automatisieren, unterstützen die MTAs bei der Durchführung der Untersuchung. Darüber hinaus gewinnt das Dosismanagement zunehmend an Bedeutung, da Krankenhäuser ihre Vorgaben zur Patientensicherheit und die entsprechenden Vorschriften verschärfen. Die Vorteile gehen über die Bildqualität hinaus und umfassen unter anderem eine geringere körperliche Belastung des Personals, eine effizientere Raumnutzung und standardisierte Prozesse innerhalb unternehmensweiter Netzwerke. Der Wettbewerbsvorteil verlagert sich somit hin zu Workflow-Funktionen, die über die reine Detektortechnologie hinausgehen.

Digitale Radiographie im Bereich der Thoraxradiographie: Marktentwicklungen – Zukunftstrends

KI-gestützte Beschaffung und Qualitätskontrolle

Künstliche Intelligenz (KI) wird zunehmend in die Bildakquisitionsphase integriert und spiegelt damit wichtige Trends im Markt für digitale Thoraxradiografie wider, indem sie die Bildqualität vor der Befundung durch Radiologen verbessert. KI-gestützte Tools unterstützen heute die Positionierung, die Belichtungskonsistenz, die anatomische Erkennung und die automatisierte Qualitätsbewertung, insbesondere in Notaufnahmen und am Patientenbett, wo die Patientenlagerung eine Herausforderung darstellt. Zukunftsweisende Systeme werden voraussichtlich die Unterstützung bei der Bildakquisition mit der Priorisierung von Arbeitslisten und strukturierten Qualitätsmetriken kombinieren. Dies bedeutet, dass Käufer Radiografieplattformen eher anhand messbarer Workflow-Vorteile als allein anhand der Detektorauflösung bewerten werden. Anbieter, die weniger Wiederholungsuntersuchungen, eine schnellere Untersuchungsabwicklung und eine gleichbleibende Bildqualität des Thorax nachweisen können, werden bei Krankenhausnetzwerken, die auf operative Stabilität Wert legen, im Vorteil sein.

Erweiterung der mobilen digitalen Radiographie für die dezentrale Versorgung

Der Einsatz mobiler digitaler Radiographie gewinnt zunehmend an strategischer Bedeutung, da die Patientenversorgung nicht mehr ausschließlich in stationären Röntgenräumen stattfindet. Intensivstationen, Notaufnahmen, Isolierstationen, Aufwachräume und ähnliche Bereiche erfordern Thoraxaufnahmen, ohne dass vulnerable Patienten bewegt werden müssen. Leichte Detektoren, integrierte Ladefunktion, verschiedene Positionierungsmöglichkeiten und drahtlose Verbindungen ermöglichen mit mobilen DR-Systemen eine Bildgebung direkt am Patientenbett in nahezu stationärer Qualität. Langfristig könnten Krankenhäuser die Verwaltung ihrer mobilen Systeme in eine einheitliche Geräteflotte mit standardisierten Tracking- und Bildgebungsprotokollen integrieren. Diese Entwicklung wäre sowohl für High-End-DR-Systeme als auch für die Umrüstung mobiler Röntgengeräte zu digitalen Bildgebungsgeräten von Vorteil.

Marktchancen für digitale Radiographie in der Thoraxradiographie

Zunehmende Fallzahlen bei der Thoraxbildgebung entlang der gesamten Behandlungspfade

Unter den diagnostischen Verfahren ist die Thoraxradiografie aufgrund ihrer Schnelligkeit, Kosteneffizienz und klinischen Nützlichkeit nach wie vor äußerst praktisch. Sie wird in Krankenhäusern in der Notfallversorgung, bei stationären Untersuchungen, postoperativen Nachsorgeuntersuchungen und bei Patienten mit Lungen- und Herzerkrankungen eingesetzt. In diagnostischen Praxen dient sie der Überweisung von Patienten, der Einstellungsuntersuchung und dem Management chronischer Erkrankungen. Mit steigenden Patientenzahlen wächst der Bedarf an Technologien, die die Aufnahmegeschwindigkeit erhöhen, Wiederholungsaufnahmen minimieren und unabhängig vom Erfahrungsstand des medizinisch-technischen Personals einheitliche Ergebnisse liefern. Die digitale Radiografie kann diese Herausforderung problemlos meistern, da sie die sofortige Bildbefundung, die schnelle Übertragung an die Befundungssoftware und eine höhere Standardisierung ermöglicht. Aus Herstellersicht liegen die besten Marktchancen in der Entwicklung von Systemen mit hochwertiger Hardware und Workflow-Tools, die auf die Anforderungen der Thoraxbildgebung zugeschnitten sind.

Umstellung von CR auf DR für schnellere klinische Entscheidungen

Einer der wichtigsten Treiber für die Technologieakzeptanz auf dem Markt ist der Wechsel vom konventionellen (CR) zum digitalen Röntgensystem (DR). Während die konventionelle Technologie vielen Einrichtungen die kostengünstige Digitalisierung ermöglichte, wies sie einige Nachteile auf, darunter die Notwendigkeit der Kassettenhandhabung und die relativ lange Verarbeitungszeit, was die Produktivität in stark frequentierten Abteilungen für Thoraxradiologie beeinträchtigte. Zu den Vorteilen des DR-Systems zählen die sofortige Bildakquisition, geringe Wiederholungsraten und die einfache Integration in das Radiologie-Informationssystem (RIS) und das PACS. Diese Vorteile verändern die Geschäftsmodelle von Krankenhäusern und Diagnosezentren, die eine schnellere Befundung benötigen und ein hohes Aufkommen an Thoraxradiografien durchführen. Die Auswirkungen der digitalen Radiografie auf die Thoraxradiografie zeigen sich in den Austauschzyklen, der Nachrüstung von Detektoren und dem Einsatz mobiler DR-Systeme.

Prioritäten für Workflow-Automatisierung und Dosisoptimierung

Die radiologischen Abteilungen stehen weiterhin unter Druck aufgrund von Personalmangel, steigendem Arbeitsaufkommen im Bereich der Bildgebung und der Qualitätssicherung an mehreren Standorten. Bei der Thoraxradiographie kann bereits eine geringfügige Fehlausrichtung die diagnostische Genauigkeit beeinträchtigen, während Wiederholungsuntersuchungen die Kosten, die Strahlendosis und die Belastung für die Patienten erhöhen. Systeme, die Positionierung, Belichtung, Bildverarbeitung und Qualitätskontrolle automatisieren, unterstützen die MTAs bei der Durchführung der Untersuchung. Darüber hinaus gewinnt das Dosismanagement zunehmend an Bedeutung, da Krankenhäuser ihre Vorgaben zur Patientensicherheit und die entsprechenden Vorschriften verschärfen. Die Vorteile gehen über die Bildqualität hinaus und umfassen unter anderem eine geringere körperliche Belastung des Personals, eine effizientere Raumnutzung und standardisierte Prozesse innerhalb unternehmensweiter Netzwerke. Der Wettbewerbsvorteil verlagert sich somit hin zu Workflow-Funktionen, die über die reine Detektortechnologie hinausgehen.

Aktuelle Entwicklungen

- Juli 2025: GE HealthCare kündigte die kommerzielle Verfügbarkeit von Definium Pace Select ET an, einem bodenmontierten digitalen Röntgensystem, das für Umgebungen mit hohem Durchsatz entwickelt wurde und über Automatisierung, motorisierte Workflow-Unterstützung und KI-gestützte Positionierungshilfe verfügt, um die Konsistenz zu verbessern und die Belastung des Technologen bei der routinemäßigen Radiographie zu reduzieren.

- Januar 2025: Siemens Healthineers präsentierte auf der AOCR 2025 MULTIX Impact E, ein lokal gefertigtes digitales Röntgensystem für die Sekundärversorgung, neben Innovationen in den Bereichen MRT, CT und Ultraschall. Im Rahmen der Produkteinführung wurden die Vorteile der barrierefreien Bildgebung, der geringeren Strahlenbelastung und der Workflow-Unterstützung für eine breitere diagnostische Abdeckung hervorgehoben.

- Juli 2025: FUJIFILM Healthcare Americas brachte FDR Go iQ auf den Markt, ein tragbares digitales Röntgensystem für Krankenhäuser und ambulante Operationszentren. Das System verfügt über Touchscreen-Bedienelemente am Röntgenkopf, intelligentes Laden des Detektors, Positionierungshilfen und patientennahe Bildgebungsfunktionen, die für mobile Röntgenaufnahmen des Brustkorbs optimiert sind.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends