Marktnachfrage, Größe und Prognose für elektronische Gastroenteritis-Endoskope bis 2034

Marktgröße und Prognosen für elektronische Gastroenteritis-Endoskope (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkt (Koloskopie, obere GI-Endoskopie und Sonstige); Endverwendung (Krankenhäuser, Kliniken, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00022297

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 03, 2026

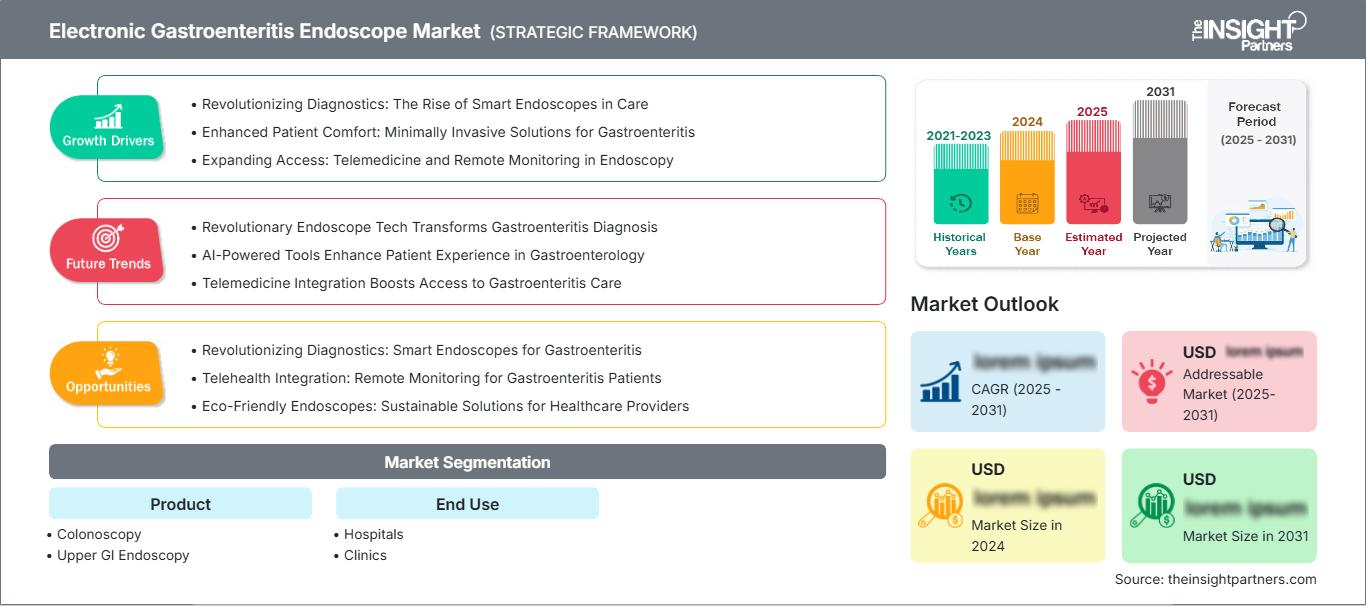

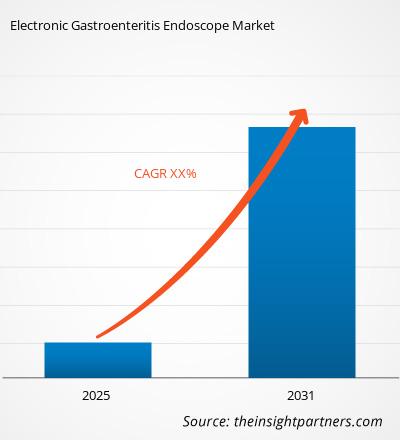

Marktgröße 2025

1,59 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

2,91 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

7,85 %

Wachstumsrate

Adressierbarer Markt

21,28 Mrd. US-Dollar

(2026–2034)

Der Markt für elektronische Gastroenteritis-Endoskope wurde 2025 auf 1,59 Milliarden US-Dollar geschätzt und soll bis 2034 auf 2,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,85 % im Zeitraum 2026–2034 entspricht . Die steigende Prävalenz gastrointestinaler Erkrankungen, die zunehmende Anwendung minimalinvasiver Diagnoseverfahren und die kontinuierliche Verbesserung der Bildqualität stärken die Marktnachfrage. Gesundheitsdienstleister investieren weiterhin in fortschrittliche Visualisierungsplattformen, um die diagnostische Präzision und die Effizienz der Verfahren zu verbessern und gleichzeitig eine breitere Anwendung in etablierten und aufstrebenden Gesundheitssystemen zu fördern.

Nordamerika wird seine führende Position im Prognosezeitraum voraussichtlich behaupten. Unterstützt wird dies durch günstige Erstattungspolitiken, den Ausbau von Darmkrebs-Screeningprogrammen und die rasche Ablösung konventioneller Visualisierungssysteme durch digitale Plattformen. Der regionale Markt soll im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2–7,8 % wachsen . Krankenhäuser investieren zunehmend in KI-gestützte Endoskopielösungen, Technologien zur Infektionsprävention und integrierte Workflow-Management-Systeme, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern.

Marktanalyse und Einblicke für elektronische Gastroenteritis-Endoskope

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 36–40 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2–7,8 % wachsen . Fortschrittliche Gesundheitsinfrastruktur, umfassende Initiativen zur Darmkrebsvorsorge und die rasche Einführung KI-gestützter Endoskopieplattformen unterstützen weiterhin die regionale Marktexpansion.

- USA: Die USA stellten im Jahr 2025 82–86 % des nordamerikanischen Marktes dar und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3–7,9 % verzeichnen , angetrieben durch steigende ambulante Endoskopievolumina und nachhaltige Kapitalinvestitionen der Gesundheitsdienstleister.

- Europa: Europa erreichte 2025 einen Marktanteil von 26–30 % und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8–7,4 % wachsen . Deutschland, Großbritannien und Frankreich bleiben aufgrund ihrer ausgereiften Gesundheitssysteme und organisierten Initiativen zur Früherkennung von Magen-Darm-Erkrankungen die Hauptakteure.

- Asien-Pazifik: Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 22–26 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7–9,3 % das schnellste regionale Wachstum verzeichnen . China, Japan, Indien und Südkorea investieren weiterhin verstärkt in die Endoskopie-Infrastruktur und die Modernisierung ihrer Krankenhäuser.

- Größtes Segment: Krankenhäuser blieben 2025 mit einem Marktanteil von 68–72 % das größte Endverbrauchersegment und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5–8,1 % wachsen , was auf hohe Eingriffszahlen und den Zugang zu fortschrittlichen Bildgebungstechnologien zurückzuführen ist.

- Wachstumsstarkes Segment: Die stärkste Expansion wird voraussichtlich die obere GI-Endoskopie mit einem Marktanteil von 44–48 % im Jahr 2025 und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2–8,8 % im Zeitraum 2026–2034 verzeichnen . Dies spiegelt die zunehmende Diagnose von Erkrankungen des oberen Gastrointestinaltrakts und die breitere Nutzung von hochauflösenden Bildgebungssystemen wider.

- Detaillierte Analyse der wichtigsten Unternehmen: Olympus Corporation, FUJIFILM Holdings Corporation, HOYA Corporation, KARL STORZ SE & Co. KG, Stryker Corporation, Richard Wolf GmbH, Shanghai Aohua Photoelectricity Endoscope Co., Ltd., Huger Medical Instrument Co., Ltd., Optim LLC und PENTAX Medical.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Innovationen wie digitale Bildgebung, hochauflösende Optik, Schmalbandbildgebung und KI-basierte Läsionserkennungstechnologie haben zu einem erheblichen Wachstum des Marktes für elektronische Gastroenteritis-Endoskope beigetragen. Die Integration cloudbasierter Bildmanagementfunktionen, ergonomischer Designs und die Wiederverwendbarkeit robuster Geräte sind bei Herstellern weit verbreitet, um die Effizienz der Eingriffe zu steigern und die Lebenszykluskosten zu senken. Aufgrund der in den letzten Jahren aufgetretenen Störungen hat sich die geografische Diversifizierung der Lieferketten im Markt für elektronische Gastroenteritis-Endoskope verstärkt, was die Lokalisierung von Produktionsstätten und die Beschaffung von Komponenten vorangetrieben hat. Dies wird das Marktvolumen für elektronische Gastroenteritis-Endoskope weiter erhöhen und deren diagnostische Genauigkeit sowie die Akzeptanz in Universitätskliniken und spezialisierten gastroenterologischen Praxen fördern.

Mit Blick auf die Zukunft werden Investitionen im Gesundheitssektor im asiatisch-pazifischen Raum, in Lateinamerika und in einigen Ländern des Nahen Ostens die Wettbewerbslandschaft durch erweiterte Behandlungskapazitäten und die Modernisierung der Krankenhausinfrastruktur grundlegend verändern. Der Fokus der Aufsichtsbehörden auf Infektionskontrolle, Rückverfolgbarkeit und digitale Interoperabilität treibt die Innovation in der Branche voran. Investitionen in künstliche Intelligenz, robotergestützte Endoskopie und Bildgebungssysteme werden den Markt für elektronische Gastroenteritis-Endoskope weiter ausbauen.

Marktberichtsumfang für elektronische Gastroenteritis-Endoskope

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,59 Milliarden US-Dollar |

| Marktgröße bis 2034 | 2,91 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,85 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für elektronische Gastroenteritis-Endoskope

Das zunehmende Interesse an der Prävention von Darmkrebs, chronisch-entzündlichen Darmerkrankungen, Magengeschwüren und anderen Magen-Darm-Erkrankungen treibt weltweit weiterhin den Einsatz von Verfahren im Zusammenhang mit dem betreffenden Produkt an. Das wachsende Interesse an Früherkennung mittels minimalinvasiver Technologien führt zu Investitionen in hochauflösende Bildgebungssysteme, die die Präzision der Visualisierung verbessern. Die steigende Zahl älterer Menschen trägt aufgrund der höheren Prävalenz von Magen-Darm-Erkrankungen in dieser Patientengruppe zur Nachfrage bei. Daher wird der Trend zu einem vermehrten Einsatz der elektronischen Gastroenteritis-Endoskopie aufgrund der positiven demografischen Entwicklung und der Verbreitung organisierter Screening-Programme in entwickelten Gesundheitsmärkten anhalten.

Komponentenlieferanten, Anbieter optischer Geräte, Softwareanbieter, Sterilisationsgerätehersteller, Distributoren, Krankenhäuser und spezialisierte ambulante Zentren bilden das Marktökosystem. Verbesserungen bei CMOS-Bildsensoren, Beleuchtungssystemen und Software zur Bilddokumentation steigern kontinuierlich den Wert entlang der gesamten Lieferkette. Zudem achten die Hersteller verstärkt auf Wartungskosten und Langlebigkeit der Geräte, um die Anschaffung für Krankenhäuser attraktiver zu gestalten. Diese Entwicklungen wirken sich positiv auf die Marktanalyse für elektronische Gastroenteritis-Endoskope aus.

Der Wettbewerb konzentriert sich weiterhin auf etablierte globale Hersteller mit diversifizierten Produktportfolios, umfassenden Vertriebskapazitäten und hohen Investitionen in Forschung und Entwicklung. Olympus Corporation, FUJIFILM Holdings Corporation, HOYA Corporation (über ihre Division PENTAX Medical), KARL STORZ SE & Co. KG, Stryker Corporation, Richard Wolf GmbH, Shanghai Aohua Photoelectricity Endoscope Co., Ltd., Huger Medical Instrument Co., Ltd., Optim LLC und weitere regionale Marktteilnehmer erweitern kontinuierlich ihre Produktpalette durch technologische Differenzierung und strategische Kooperationen. Unternehmen setzen verstärkt auf die Integration künstlicher Intelligenz, verbesserte Visualisierungssoftware und Workflow-Optimierung, um die Kundenbindung zu stärken.

Die Investitionstätigkeit verlagert sich zunehmend hin zu digitalen Endoskopieplattformen, die klinische Bildgebung, Datenanalyse und Fernkonsultationen in integrierten Gesundheitsumgebungen ermöglichen. Gesundheitseinrichtungen bewerten Beschaffungsentscheidungen immer häufiger anhand von Kriterien wie Infektionsschutz, Interoperabilität, Serviceunterstützung und Gesamtbetriebskosten anstatt allein anhand des Anschaffungspreises. Diese sich wandelnden Prioritäten verändern die Wettbewerbsposition und stärken gleichzeitig den Marktanteil elektronischer Gastroenteritis-Endoskope in modernen Gesundheitseinrichtungen. Parallel dazu unterstützen der Ausbau der ambulanten Versorgungsinfrastruktur und die steigenden öffentlichen Gesundheitsausgaben weiterhin positive langfristige Trends für elektronische Gastroenteritis-Endoskope in etablierten und aufstrebenden Gesundheitssystemen.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für elektronische Gastroenteritis-Endoskope: Strategische Einblicke

Regionale Einblicke

Markt für elektronische Gastroenteritis-Endoskope in Nordamerika

Nordamerika machte 2025 36–40 % des Weltmarktes aus und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2–7,8 % wachsen . Hohe Fallzahlen, günstige Erstattungsbedingungen und weit verbreitete Darmkrebs-Früherkennungsprogramme tragen weiterhin zur anhaltenden Verbreitung elektronischer Gastroenteritis-Endoskope bei. Gesundheitsdienstleister ersetzen zunehmend veraltete Endoskopiesysteme durch hochauflösende Plattformen mit KI-gestützter Läsionserkennung und digitaler Bildverwaltung.

Die USA und Kanada investieren weiterhin in die Modernisierung von Krankenhäusern, ambulante Endoskopiezentren und Technologien zur Infektionsprävention, um die Patientensicherheit und die Effizienz von Behandlungen zu verbessern. Die steigende Nachfrage nach minimalinvasiver gastrointestinaler Diagnostik, verbunden mit der zunehmenden Verbreitung von chronisch-entzündlichen Darmerkrankungen und gastrointestinalen Tumoren, dürfte die regionale Führungsrolle im Prognosezeitraum sichern. Kontinuierliche Technologie-Upgrades und die starke Präsenz von Herstellern stärken die Wettbewerbsposition Nordamerikas zusätzlich.

US-Markt für elektronische Gastroenteritis-Endoskope

Die USA repräsentierten 2025 82–86 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3–7,9 % verzeichnen . Die zunehmende Nutzung ambulanter gastrointestinaler Eingriffe, das hohe Bewusstsein für Vorsorgeuntersuchungen und die kontinuierliche Erneuerung veralteter Endoskopiegeräte tragen zum Marktwachstum bei. Krankenhäuser integrieren weiterhin KI-gestützte Visualisierungssysteme, die die diagnostische Sicherheit erhöhen, die Eingriffsdauer verkürzen und die Arbeitsabläufe effizienter gestalten.

Führende Hersteller unterhalten landesweit umfangreiche Vertriebsniederlassungen, Schulungseinrichtungen und Forschungskooperationen und beschleunigen so die Kommerzialisierung fortschrittlicher Bildgebungstechnologien. Die zunehmende Nutzung elektronischer Dokumentation, integrierter Endoskopie-Befundsysteme und cloudbasierter Bildmanagementlösungen trägt zu einer höheren betrieblichen Effizienz bei. Kontinuierliche Investitionen in ambulante Operationszentren und wertorientierte Gesundheitsmodelle stärken die langfristigen Marktaussichten in den Vereinigten Staaten zusätzlich.

Europäischer Markt für elektronische Gastroenteritis-Endoskope

Europa machte 2025 26–30 % des Weltmarktes aus und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8–7,4 % wachsen . Staatlich geförderte Screening-Initiativen, eine ausgereifte Gesundheitsinfrastruktur und die zunehmende Verbreitung digitaler Endoskopietechnologien treiben die regionale Nachfrage weiterhin an. Deutschland bleibt aufgrund seines fortschrittlichen Krankenhausnetzes, der hohen Fallzahlen und der frühen Implementierung innovativer Visualisierungssysteme der führende nationale Markt.

Das Vereinigte Königreich baut die Teilnahme an Darmkrebsvorsorgeuntersuchungen weiter aus und modernisiert gleichzeitig die diagnostischen Möglichkeiten der Krankenhäuser durch Investitionen in die digitale Gesundheitsversorgung. Deutschland profitiert von einer starken heimischen Medizintechnikproduktion, umfassenden Erstattungssystemen und der weitverbreiteten Anwendung minimalinvasiver gastrointestinaler Verfahren. Diese strukturellen Vorteile tragen weiterhin zu stabilen Geräteerneuerungszyklen und einer anhaltenden Nachfrage nach hochwertigen elektronischen Endoskopieplattformen bei.

Frankreich, Italien und Spanien tragen durch steigende Investitionen in die öffentliche Gesundheitsinfrastruktur und die Behandlung von Magen-Darm-Erkrankungen maßgeblich zur regionalen Nachfrage bei. Krankenhäuser in diesen Ländern modernisieren kontinuierlich ihre Bildgebungssysteme, um die diagnostische Genauigkeit zu verbessern und gleichzeitig Komplikationen bei Eingriffen zu reduzieren. Das wachsende Bewusstsein für Vorsorgeuntersuchungen und günstige demografische Trends dürften während des gesamten Prognosezeitraums ein moderates, aber stetiges regionales Wachstum fördern.

Markt für elektronische Gastroenteritis-Endoskope im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum repräsentierte 2025 22–26 % des Weltmarktes und wird Prognosen zufolge mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7–9,3 % im Zeitraum 2026–2034 das schnellste regionale Wachstum verzeichnen . China treibt die regionale Nachfrage durch den umfangreichen Krankenhausbau und die expandierende heimische Medizintechnikproduktion an.

Japan und Südkorea investieren weiterhin in fortschrittliche Endoskopietechnologien, unterstützt durch etablierte Gesundheitssysteme und umfassende klinische Expertise in der gastrointestinalen Diagnostik. Hersteller bringen vermehrt hochauflösende Bildgebungssysteme auf den Markt, die speziell auf die Bedürfnisse regionaler Gesundheitsdienstleister zugeschnitten sind.

In Indien und Australien nimmt die Akzeptanz aufgrund der Modernisierung der Gesundheitsinfrastruktur, der Ausweitung der Krankenversicherung und des Ausbaus spezialisierter Versorgungsnetze zu. Staatliche Initiativen zur Förderung der Früherkennung von Krankheiten und Investitionen in Medizintechnik dürften die langfristige Marktentwicklung in der Region beschleunigen.

Markt für elektronische Gastroenteritis-Endoskope im Nahen Osten und Afrika

Für den Markt im Nahen Osten und in Afrika wird im Zeitraum 2026–2034 ein jährliches Wachstum von 6,4–7,0 % erwartet . Saudi-Arabien bleibt aufgrund kontinuierlicher Investitionen in den Ausbau von Krankenhäusern und spezialisierten Einrichtungen für die gastroenterologische Versorgung der führende Marktteilnehmer.

Die Vereinigten Arabischen Emirate stärken weiterhin ihre private Gesundheitsinfrastruktur durch die Einführung fortschrittlicher digitaler Diagnosetechnologien, während Südafrika eine stabile Nachfrage verzeichnet, die von Universitätskliniken und akademischen Gesundheitseinrichtungen getragen wird.

Die übrigen Länder des Nahen Ostens und Afrikas erhöhen schrittweise ihre Investitionen in die Gesundheitsinfrastruktur und die diagnostischen Kapazitäten. Die fortlaufende Modernisierung medizinischer Einrichtungen, unterstützt durch eine breitere wirtschaftliche Diversifizierung und Initiativen zur Gesundheitsreform, dürfte zusätzliche Chancen für Hersteller elektronischer Endoskope schaffen.

Segmentierungsanalyse

Produkt

Für das Produktsegment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,8–8,4 % prognostiziert . Kontinuierliche technologische Innovationen, darunter hochauflösende Visualisierung, Schmalbandbildgebung, KI-gestützte Diagnostik und verbesserte ergonomische Designs, fördern die zunehmende Verbreitung in Gesundheitseinrichtungen. Der verstärkte Fokus auf die Früherkennung von Magen-Darm-Erkrankungen und minimalinvasive Eingriffe unterstützt zudem die nachhaltigen Investitionen von Krankenhäusern und Fachkliniken in fortschrittliche elektronische Endoskopiesysteme.

- Koloskopie: Koloskopiesysteme machen weiterhin einen erheblichen Teil der Produktnachfrage aus, da die Darmkrebs-Screeningprogramme ausgebaut werden, routinemäßige Überwachungsverfahren durchgeführt werden und die Nutzung in tertiären Krankenhäusern, die eine verbesserte diagnostische Genauigkeit und Verfahrenseffizienz anstreben, zunimmt.

- Ösophagogastroduodenoskopie: Die Ösophagogastroduodenoskopie ist aufgrund der zunehmenden Diagnose von Erkrankungen der Speiseröhre, des Magens und des Zwölffingerdarms von großer strategischer Bedeutung. Fortschrittliche Bildgebungstechnologien, verbesserte Visualisierungsmöglichkeiten und steigende Fallzahlen ambulanter Eingriffe fördern weiterhin ihre breite klinische Anwendung.

Endverwendung

Für das Segment Endnutzung wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,5–8,1 % erwartet . Steigende Fallzahlen, der Ausbau der Gesundheitsinfrastruktur und verstärkte Investitionen in digitale Visualisierungstechnologien beeinflussen weiterhin die Kaufentscheidungen der Gesundheitsdienstleister. Die zunehmende Präferenz für minimalinvasive gastrointestinale Diagnostik und ein verbessertes Patientenmanagement fördern den kontinuierlichen Austausch und die Neuinstallation von Geräten während des gesamten Prognosezeitraums.

- Krankenhäuser: Krankenhäuser bleiben die dominierenden Endnutzer, da sie eine hohe Anzahl diagnostischer und therapeutischer gastrointestinaler Eingriffe durchführen und gleichzeitig Zugang zu fortschrittlichen Bildgebungsplattformen, multidisziplinären Spezialisten und einer umfassenden Infrastruktur zur Infektionskontrolle haben.

- Kliniken: Der Einsatz elektronischer Gastroenteritis-Endoskope nimmt in Kliniken stetig zu, da ambulante gastrointestinale Eingriffe immer häufiger durchgeführt werden. Investitionen in kompakte digitale Plattformen, kürzere Behandlungszeiten und kosteneffiziente Diagnostik stärken die strategische Bedeutung dieses Teilbereichs weiter.

Momentaufnahme der Chancen

|

Segmentname |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Krankenhäuser |

Hoch |

KI-Endoskopie |

Reifen |

|

Kliniken |

Medium |

Ambulante Versorgung |

Skalierung |

Markttreiber und Wirkungsanalyse für elektronische Gastroenteritis-Endoskope

Zunehmende Belastung durch Magen-Darm-Erkrankungen und Screening-Programme

Die zunehmende Zahl von Magen-Darm-Erkrankungen, darunter Darmkrebs, chronisch-entzündliche Darmerkrankungen, Magengeschwüre und chronische Gastritis, treibt die Nachfrage nach immer ausgefeilteren endoskopischen Diagnoseverfahren an. Gesundheitsorganisationen in Industrie- und Entwicklungsländern üben verstärkt Druck auf Risikopatienten aus, was zu einem Anstieg endoskopischer Untersuchungen in Krankenhäusern und spezialisierten Zentren führt. Die Früherkennung von Erkrankungen ermöglicht nicht nur bessere Behandlungsergebnisse, sondern motiviert Gesundheitseinrichtungen auch zur Anschaffung neuer hochauflösender elektronischer Endoskopiegeräte, die eine bessere Bildgebung und Dokumentation ermöglichen. Die steigende Lebenserwartung und die alternde Bevölkerung tragen ebenfalls zur Nachfrage bei, da Magen-Darm-Erkrankungen mit zunehmendem Alter häufiger auftreten.

Technologische Fortschritte zur Verbesserung der Diagnosegenauigkeit

Neue technologische Innovationen im Bereich der Bildgebung haben die Diagnostik von Magen-Darm-Erkrankungen revolutioniert, indem sie die hochpräzise Erkennung kleinster Schleimhautveränderungen ermöglichen. Dank verbesserter hochauflösender Optik, Schmalbandbildgebung, dem Einsatz künstlicher Intelligenz zur Polypenidentifizierung, optimierter Bildverarbeitung und integrierter digitaler Befundungssoftware wird die Diagnostik für Ärzte präziser und zuverlässiger. Krankenhäuser bevorzugen Produkte, die nicht nur eine bessere Visualisierung bieten, sondern auch effiziente Arbeitsabläufe ermöglichen und mit Krankenhausinformationssystemen kompatibel sind. Endoskophersteller haben zudem ergonomisch verbesserte Endoskope mit langlebigen Schläuchen und fortschrittlichen Technologien zur Infektionsprävention entwickelt, wodurch die Wartungskosten sinken.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

Der Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum, im Nahen Osten und in Teilen Lateinamerikas hat günstige Voraussetzungen für die Einführung von Endoskopiegeräten geschaffen. Die Regierungen arbeiten weiterhin am Bau von Universitätskliniken und spezialisierten Zentren für die Behandlung von Verdauungskrankheiten sowie an der Modernisierung bestehender medizinischer Einrichtungen, um den Zugang zu Gesundheitsleistungen zu verbessern. Auch die Zahl privater Gesundheitsdienstleister wächst, die ihre diagnostischen Kapazitäten ausbauen, um der steigenden Patientenzahl und der zunehmenden Bedeutung der Prävention von Magen-Darm-Erkrankungen gerecht zu werden. Verbesserte Versicherungs- und Weiterbildungsprogramme für Ärzte tragen zusätzlich zur steigenden Nachfrage nach endoskopischen Untersuchungen bei. Daher wird die Nachfrage nach elektronischen Gastroenteritis-Endoskopen kontinuierlich zunehmen.

Markt für elektronische Gastroenteritis-Endoskope: Zukunftstrends

Die Integration künstlicher Intelligenz wird zum klinischen Standard

Die Rolle der künstlichen Intelligenz in der gastrointestinalen Endoskopie wird sich voraussichtlich zu einem alltäglichen Werkzeug entwickeln, das die Echtzeit-Erkennung von Läsionen, die automatische Bildklassifizierung und die standardisierte Befundung unterstützt. Immer mehr Ärzte suchen nach Methoden, die die diagnostische Variabilität minimieren und gleichzeitig die Effizienz der Ärzte steigern und die Behandlungsergebnisse für die Patienten verbessern. Algorithmen des maschinellen Lernens in Verbindung mit hochauflösender Visualisierungstechnologie können nicht nur weiterhin Polypen erkennen, sondern auch verschiedene Erkrankungen des Magen-Darm-Trakts diagnostizieren. Darüber hinaus können zukünftige Software-Updates über digitale Ökosystemverbindungen zusätzliche Diagnosemöglichkeiten bieten, ohne dass die gesamte Hardware ausgetauscht werden muss.

Vernetzte digitale Endoskopie-Ökosysteme zur Unterstützung datengestützter Versorgung

The development of electronic gastroenteritis endoscopy systems is moving towards an integrated digital approach by combining imaging equipment, electronic medical records, cloud-based storage, and clinical analytics. More and more hospitals realize the benefits of having centralized image management, teleconsultation features, and documentation for operational effectiveness. The manufacturers will need to develop additional interoperable functions to streamline workflow at various healthcare institutions. The use of secure digital data management will also assist physicians with collaboration and training. Integrated endoscopy ecosystems will become a significant competitive advantage in the international market in the future as the adoption of digital transformation in healthcare grows.

Electronic Gastroenteritis Endoscope Market Opportunities

Growing Burden of Gastrointestinal Diseases and Screening Programs

The growing number of GI disorders that includes cancers of the colon or rectum, inflammatory bowel disease, peptic ulcers, and chronic gastritis keeps driving the demand for more sophisticated endoscopic diagnostic procedures. There is an increased pressure from health care organizations in developed and developing nations on conducting screenings for those at risk, resulting in more endoscopic procedures being conducted in hospitals and specialized centers. Early detection of diseases leads not only to better treatment results but also to motivating health care institutions to purchase new high-definition electronic endoscopy equipment that will be able to provide better images and documentation. Increased longevity and aging populations also drive the demand due to the fact that GI diseases tend to occur more often as people get older.

Technological Advancements Improving Diagnostic Accuracy

New technology innovations in the field of imaging have revolutionized the diagnostic process of gastrointestinal ailments through the ability to diagnose minute alterations on the mucosa with high accuracy. Through improved high-definition optics, narrow band imaging, use of artificial intelligence to identify polyps, better image processing and integrated digital reporting software, the process becomes both more precise and more reliable for clinicians. Hospitals also favor products that not only offer better visualization but are efficient in workflow and compatible with hospital information management systems. Endoscope manufacturers have also developed ergonomically improved endoscopes with durable tubing and advanced infection prevention technologies, lowering the cost of maintenance.

Expansion of Healthcare Infrastructure Across Emerging Economies

Der Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum, im Nahen Osten und in Teilen Lateinamerikas hat günstige Voraussetzungen für die Einführung von Endoskopiegeräten geschaffen. Die Regierungen arbeiten weiterhin am Bau von Universitätskliniken und spezialisierten Zentren für die Behandlung von Verdauungskrankheiten sowie an der Modernisierung bestehender medizinischer Einrichtungen, um den Zugang zu Gesundheitsleistungen zu verbessern. Auch die Zahl privater Gesundheitsdienstleister wächst, die ihre diagnostischen Kapazitäten ausbauen, um der steigenden Patientenzahl und der zunehmenden Bedeutung der Prävention von Magen-Darm-Erkrankungen gerecht zu werden. Verbesserte Versicherungs- und Weiterbildungsprogramme für Ärzte tragen zusätzlich zur steigenden Nachfrage nach endoskopischen Untersuchungen bei. Daher wird die Nachfrage nach elektronischen Gastroenteritis-Endoskopen kontinuierlich zunehmen.

Aktuelle Entwicklungen

- Oktober 2025: Die Olympus Corporation brachte OLYSENSE CAD/AI in den USA und Europa auf den Markt und erweiterte damit ihr Portfolio an künstlicher Intelligenz für die gastrointestinale Endoskopie. Die Plattform unterstützt die computergestützte Läsionserkennung und Workflow-Optimierung und ermöglicht es Ärzten, die diagnostische Konsistenz zu verbessern und gleichzeitig die Möglichkeiten der intelligenten Endoskopie in wichtigen Gesundheitsmärkten zu stärken.

- Mai 2025: Die Olympus Corporation erhielt die FDA-Zulassung (510(k)) für ihre Endoskope der EZ1500-Serie mit erweiterter Schärfentiefe (EDOF) als Teil der EVIS X1-Plattform. Diese Innovation ermöglicht eine durchgehend scharfe Bildgebung über verschiedene Fokusdistanzen hinweg und unterstützt so eine verbesserte Visualisierung bei gastrointestinalen Untersuchungen.

- April 2025: Die FUJIFILM Holdings Corporation stellte die ELUXEO 8000 Therapeutic Endoscopy Solution auf dem indischen Markt während der MUMBAI LIVE Endoscopy 2025 vor. Die Plattform umfasst 4K-Bildgebung, fortschrittliche CMOS-Sensoren und therapeutische Funktionen, die die Visualisierungsqualität, die Workflow-Effizienz und minimalinvasive gastrointestinale Eingriffe verbessern sollen.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends