Marktübersicht, Wachstum, Trends, Analyse und Forschungsbericht zum europäischen Markt für Rechenzentrumsausrüstung (2025-2031)

Marktgröße und Prognose für Rechenzentrumsausrüstung in Europa (2021-2031), Regionaler Marktanteil, Trend und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Gerätetyp [Server, Speichergeräte, Kühlgeräte, Stromverteilungseinheiten (PDUs), Racks, Gehäuse, Sonstige], Servertyp (Rack-Server, Blade-Server, Tower-Server), Kühlgerätetyp (Klimaanlagen, Kältemaschinen, Lüftungsanlagen, Wärmetauscher, Sonstige), Stromverteilungseinheiten (PDUs)-Typ (geschaltete Rack-PDU, gemessene Rack-PDU, überwachte Rack-PDU und Standard-Rack-PDU), Rack-Typ (geschlossene Racks, offene Racks, Wandracks und Sonstige)] und Tier-Typ (Tier 3, Tier 4, Tier 1, Tier 2).

- Status : Veröffentlicht

- Berichtscode : TIPRE00041459

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 210

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : December 02, 2025

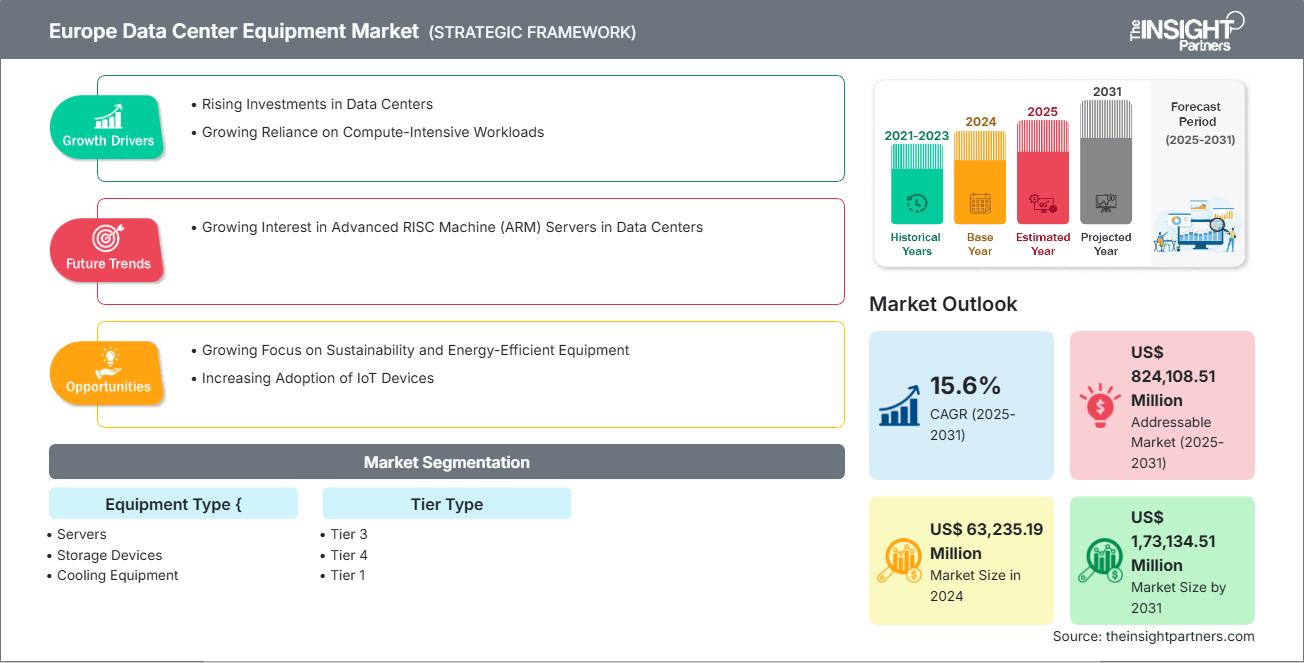

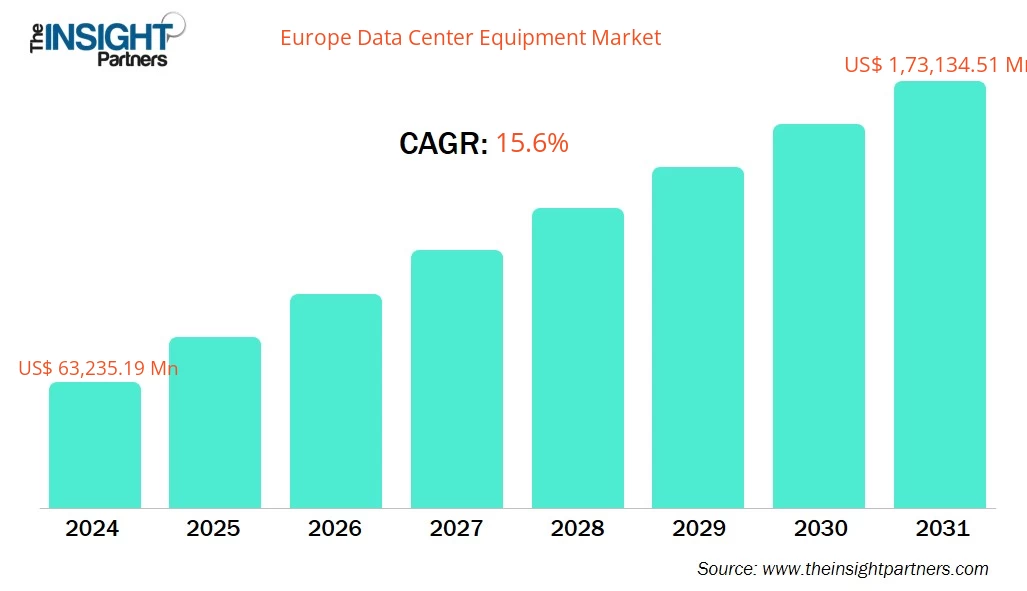

Der europäische Markt für Rechenzentrumsausrüstung wird bis 2031 voraussichtlich ein Volumen von 173.134,51 Millionen US-Dollar erreichen, gegenüber 63.235,19 Millionen US-Dollar im Jahr 2024. Für den Zeitraum von 2025 bis 2031 wird ein durchschnittliches jährliches Wachstum von 15,6 % erwartet.

Zusammenfassung und Marktanalyse für Rechenzentrumsausrüstung in Europa:

Der europäische Markt für Rechenzentrumsausrüstung ist in Deutschland, Frankreich, Großbritannien, Italien, Russland und das übrige Europa unterteilt. Mit dem anhaltenden Wachstum digitaler Dienste haben sich Rechenzentren zum Rückgrat der europäischen Digitalwirtschaft entwickelt. Seit 2010 hat sich die Zahl der Internetnutzer weltweit mehr als verdoppelt, und der globale Internetverkehr ist um das 25-Fache gestiegen (Internationale Energieagentur, 2023). Gleichzeitig treiben Innovationen wie KI den Bedarf an fortschrittlichen Computerlösungen voran. Um dieser wachsenden Marktnachfrage gerecht zu werden, konzentrieren sich europäische Rechenzentrumsbetreiber auf den Ausbau ihrer Speicher-, Verarbeitungs- und Rechenkapazitäten. Die zunehmenden Investitionen in KI-Rechenzentren sind einer der Hauptfaktoren für das Marktwachstum, da die Nachfrage nach fortschrittlichen Computerlösungen aufgrund der zunehmenden Verbreitung von KI, maschinellem Lernen und Big-Data-Analysen weiter steigt. So kündigte beispielsweise Brookfield Asset Management im Februar 2025 an, in den nächsten fünf Jahren 20,7 Milliarden US-Dollar in die Entwicklung von Rechenzentren und KI-Infrastruktur in Frankreich zu investieren, da der Wettbewerb um die Vorherrschaft im KI-Bereich immer intensiver wird. Im Januar 2025 genehmigte der Planungsausschuss des Hertsmere Borough Council den Bauantrag von DC01UK für ein neues, hochmodernes Rechenzentrum. DC01UK wird nach seiner Fertigstellung Europas größtes Cloud- und KI-Rechenzentrum mit einer Fläche von bis zu 186.000 Quadratmetern sein. Der Standort des Rechenzentrums vereint die wichtigsten Voraussetzungen, um den bestehenden Cloud-Engpass zu beheben und die in den kommenden Jahren erwartete stark steigende Nachfrage zu decken. Künstliche Intelligenz (KI) benötigt erhebliche Rechenressourcen, insbesondere für Aufgaben wie das Training von Modellen des maschinellen Lernens und die Verarbeitung großer Datensätze. Diese steigende Nachfrage nach KI-Kapazitäten treibt den Bedarf an weiteren Rechenzentren an, was wiederum die Nachfrage nach der notwendigen Infrastruktur erhöht. Daher besteht in Europa ein wachsender Bedarf an Rechenzentrumsausrüstung. Die Entwicklung eines neuen Regierungsrechenzentrums, das mit Fördermitteln in Höhe von rund 40 Millionen US-Dollar unterstützt wird, zielt darauf ab, eine hochwertige und effiziente Einrichtung bereitzustellen, die den aktuellen und zukünftigen Bedürfnissen der Regierung gerecht wird. Das auf dem Backweston Campus errichtete Rechenzentrum wird mindestens doppelt so effizient sein wie bestehende öffentliche Einrichtungen und umweltfreundlich betrieben werden, unter anderem durch die Nutzung von Abwärme für andere Gebäude. Die Fertigstellung des Projekts ist für Dezember 2025 geplant. Diese Initiative wird nicht nur die Treibhausgasemissionen reduzieren, sondern auch eine erhebliche Nachfrage nach fortschrittlicher Rechenzentrumsausrüstung wie energieeffizienten Servern, Kühlsystemen und Energiemanagementlösungen schaffen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für Rechenzentrumsausrüstung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Marktsegmentierungsanalyse für Rechenzentrumsausrüstung in Europa:

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für Rechenzentrumsausrüstung in Europa beigetragen haben, sind die Art der Ausrüstung und die Art der Produktkategorie.

- Nach Gerätetyp ist der europäische Markt für Rechenzentrumsausrüstung in Server, Speichergeräte, Kühlgeräte, Stromverteilungseinheiten (PDUs), Racks, Gehäuse und Sonstiges unterteilt. Das Serversegment hatte 2024 den größten Marktanteil.

- Nach Tier-Typ ist der europäische Markt für Rechenzentrumsausrüstung in Tier 3, Tier 4, Tier 1 und Tier 2 unterteilt. Das Tier-3-Segment hielt im Jahr 2024 den größten Marktanteil.

Berichtsumfang zum europäischen Markt für Rechenzentrumsausrüstung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 63.235,19 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.73.134,51 Millionen US-Dollar |

| CAGR (2025 - 2031) | 15,6 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Gerätetyp

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im europäischen Rechenzentrumsausrüstungsmarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für Rechenzentrumsausrüstung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem europäischen Markt für Rechenzentrumsausrüstung.

Marktausblick für Rechenzentrumsausrüstung in Europa

Verschiedene Branchen setzen auf Hochleistungsrechnen (HPC), Big-Data-Analysen, KI und maschinelles Lernen sowie Echtzeitsimulationen, um das Kundenerlebnis zu verbessern, die Cybersicherheit zu stärken und ihre Geschäftsprozesse grundlegend zu verändern. Der Einsatz dieser Technologien und die Optimierung ihres Nutzens erfordern eine robuste Infrastruktur, die immer komplexere Arbeitslasten bewältigen kann. Die hohe Rechenintensität des KI-Modelltrainings hat die Hardwareentwicklung vorangetrieben, um den steigenden Anforderungen von KI und anderen fortschrittlichen Anwendungen gerecht zu werden.

Der jüngste Boom rechenintensiver Anwendungen wie HPC, KI und generative KI hat die Auslastung von Rechenzentren erheblich beeinflusst. Diese Anwendungen treiben die Entwicklung neuer Geräte mit höherer thermischer Verlustleistung, höherer Leistungsdichte pro Rack (50+ kW, 100+ kW, 300+ kW), fortschrittlicher Netzwerktechnik und effizienteren Kühl- und Stromversorgungslösungen voran. Darüber hinaus basieren groß angelegtes KI-Training, die Entwicklung autonomer Fahrzeuge und die Genomsequenzierung auf Hochleistungsrechnerumgebungen, die robuste Rechenzentrumsausrüstung erfordern, welche massiven Datendurchsatz und extreme thermische Belastungen bewältigen kann. Dies veranlasst Unternehmen zu hohen Investitionen in Hardware der nächsten Generation, wie z. B. flüssigkeitsgekühlte Serverracks und fortschrittliche Netzwerktechnik, um Leistung und Energieeffizienz zu optimieren. Einige Beispiele sind unten aufgeführt.

- Im April 2025 kündigte Dell Technologies die Einführung einer Reihe von Infrastrukturverbesserungen für seine Server-, Speicher- und Datensicherungsportfolios an, um die Modernisierung von Rechenzentren für das KI-Zeitalter zu beschleunigen. Mit Optimierungen der Produktlinien PowerEdge, PowerStore, PowerScale, PowerProtect und ObjectScale verspricht Dell höhere Leistung, verbesserte Nachhaltigkeit und vereinfachtes Management für moderne und traditionelle Workloads.

- Im Dezember 2024 kündigte Amazon Web Services, Inc. neue Rechenzentrumskomponenten an, die die nächste Generation von KI-Innovationen unterstützen und den sich wandelnden Bedürfnissen der Kunden gerecht werden sollen. Diese Weiterentwicklungen umfassen Innovationen im Energiemanagement, in Kühlsystemen und im Hardware-Design, um energieeffizientere Rechenzentren zu schaffen.

- Im Oktober 2024 präsentierte Huawei Digital Power auf der Data Center World Asia, einer Technologieveranstaltung, eine umfassende Lösung für Rechenzentrumsinfrastruktur. Zu diesen Lösungen gehörten der PowerPOD 3.0, eine integrierte Stromversorgungslösung, die Platz spart, den Stromverbrauch reduziert, Zeit spart und einen reibungslosen Betrieb ermöglicht; SmartLi, eine hochzuverlässige Lithium-Batterielösung mit zehnfachem Schutz auf fünf Ebenen (Zellen, Module, Packs, Schränke und System); eine Luft-Flüssigkeits-Hybridkühlung mit Kühlverteilungseinheit (CDU) und indirekter Verdunstungskühlung, die einen unterbrechungsfreien Kühlbetrieb gewährleistet und flexibel auf unterschiedliche Serverkühlungsanforderungen eingeht; sowie der FusionDC1000C, eine vorgefertigte modulare Rechenzentrumslösung, die Stromversorgung, effiziente Kühlung und intelligente Betriebsführung integriert.

Die zunehmende Abhängigkeit von rechenintensiven Workloads in allen Branchen transformiert somit den Rechenzentrumssektor und treibt Innovationen und Investitionen in Geräte voran, die eine höhere Leistung, größere Skalierbarkeit und verbesserte Energieeffizienz bieten können.

Ländereinblicke in den europäischen Markt für Rechenzentrumsausrüstung

Der europäische Markt für Rechenzentrumsausrüstung gliedert sich nach Ländern in Deutschland, Großbritannien, Frankreich, Italien, Russland und das übrige Europa. Deutschland hielt 2024 den größten Marktanteil.

Der Deutsche Rechenzentrumsverband (DRV) spielt eine entscheidende Rolle für den deutschen Markt für Rechenzentrumsausrüstung. Er fördert die Zusammenarbeit der Betreiber und stärkt so das Branchenwachstum. Durch seine Bemühungen, die Sichtbarkeit des Sektors in Wirtschaft, Gesellschaft und Politik zu verbessern, trägt er dazu bei, Investitionen anzuziehen, politische Entscheidungen zu beeinflussen und die Entwicklung fortschrittlicher Infrastruktur voranzutreiben. Dies treibt die Nachfrage nach modernster Rechenzentrumsausrüstung an und beflügelt das Marktwachstum, da Betreiber ihre Anlagen modernisieren und erweitern, um den steigenden Anforderungen an digitale Datenverarbeitung und -verarbeitung gerecht zu werden. Darüber hinaus treibt Deutschlands Fokus auf Quantentechnologien, insbesondere in Bayern, die Nachfrage nach fortschrittlicher Rechenzentrumsinfrastruktur an. Im Juni 2024 kündigte IQM Quantum Computers (IQM), ein weltweit führender Anbieter von Quantencomputern, die Eröffnung seines ersten Quantenrechenzentrums in München an. Geplant ist, dort bis zu zwölf Quantencomputer zu installieren, um industrielle Anwendungen zu unterstützen. Mit dem Wachstum des Quantencomputings steigt auch der Bedarf an spezialisierter Ausrüstung für rechenintensive Workloads. Dies beflügelt den Markt für Rechenzentrumsausrüstung in Deutschland und führt zu Investitionen in Spitzentechnologien und Infrastruktur.

Unternehmensprofile auf dem europäischen Markt für Rechenzentrumsausrüstung

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem ABB Ltd, Legrand SA, Schneider Electric SE, Rittal GmbH & Co KG, Eaton Corp Plc, Dell Technologies Inc, Honeywell International Inc, Vertiv Group Corp., Delta Electronics Inc und Cisco Systems Inc. Diese Unternehmen verfolgen verschiedene Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um ihren Kunden innovative Produkte anzubieten und ihren Marktanteil auszubauen.

Methodik der Marktforschung für Rechenzentrumsausrüstung in Europa:

Für die Erhebung und Analyse der in diesem Bericht präsentierten Daten wurde folgende Methodik angewendet:

Sekundärforschung

Der Forschungsprozess beginnt mit einer umfassenden Sekundärrecherche, bei der sowohl interne als auch externe Quellen genutzt werden, um qualitative und quantitative Daten für jeden Markt zu erheben. Zu den häufig verwendeten Sekundärquellen gehören unter anderem:

- Unternehmenswebseiten, Geschäftsberichte, Finanzberichte, Brokeranalysen und Investorenpräsentationen.

- Fachzeitschriften der Branche und andere relevante Publikationen.

- Regierungsdokumente, statistische Datenbanken und Marktberichte.

- Nachrichtenartikel, Pressemitteilungen und Webcasts speziell für Unternehmen, die auf diesem Markt tätig sind.

Notiz:

Alle im Abschnitt „Unternehmensprofile“ enthaltenen Finanzdaten wurden auf US-Dollar standardisiert. Bei Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Primärforschung

The Insight Partners führt jährlich eine große Anzahl von Primärinterviews mit Branchenakteuren und Experten durch, um seine Datenanalyse zu validieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen folgenden Zwecken:

- Ergebnisse aus Sekundärforschung validieren und verfeinern.

- Die Expertise und das Marktverständnis des Analyseteams verbessern.

- Gewinnen Sie Einblicke in Marktgröße, Trends, Wachstumsmuster, Wettbewerbsdynamik und Zukunftsaussichten.

Die Primärforschung erfolgt mittels E-Mail-Interaktionen und Telefoninterviews und umfasst verschiedene Märkte, Kategorien, Segmente und Untersegmente in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

- Branchenakteure: Vizepräsidenten, Manager für Geschäftsentwicklung, Marktforschungsmanager und nationale Vertriebsleiter

- Externe Experten: Bewertungsspezialisten, Research-Analysten und Meinungsführer mit branchenspezifischer Expertise

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends