Panoramica del mercato europeo delle apparecchiature per data center, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Copertura del rapporto di analisi sulle dimensioni e le previsioni del mercato delle apparecchiature per data center in Europa (2021-2031), quota regionale, tendenze e opportunità di crescita: per tipo di apparecchiatura [server, dispositivi di archiviazione, apparecchiature di raffreddamento, unità di distribuzione dell'alimentazione (PDU), rack, enclosure, altri], tipo di server (server rack, blade server, tower server), tipo di apparecchiature di raffreddamento (condizionatori d'aria, refrigeratori, unità di trattamento aria, scambiatori di calore, altri), tipo di unità di distribuzione dell'alimentazione (PDU) (PDU rack commutata, PDU rack misurata, PDU rack monitorata e PDU rack di base), tipo di rack (rack chiusi, rack a telaio aperto, rack a parete e altri)] e tipo di livello (livello 3, livello 4, livello 1, livello 2)

- Stato : Edito

- Codice del report : TIPRE00041459

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 210

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : December 02, 2025

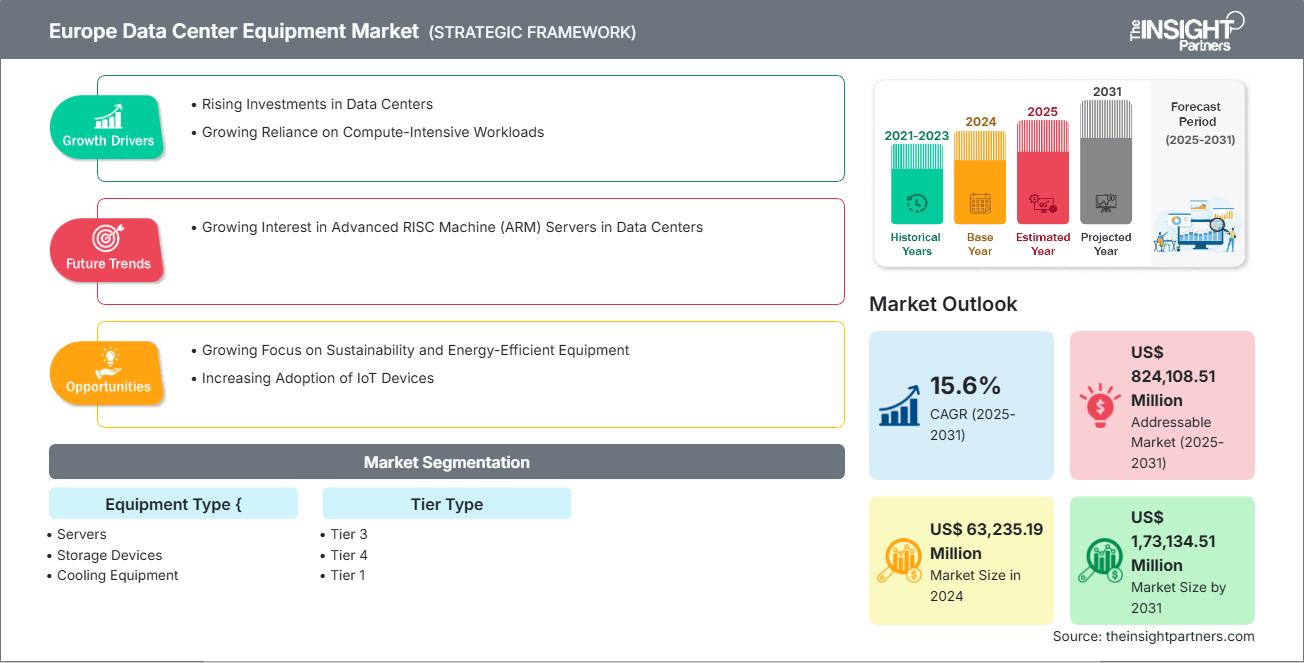

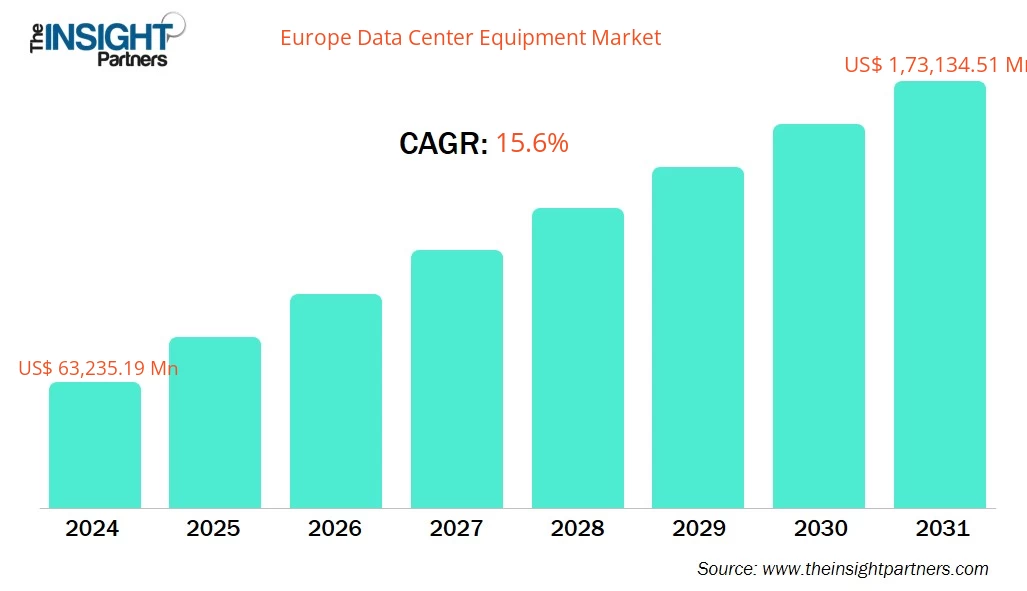

Si prevede che il mercato europeo delle apparecchiature per data center raggiungerà i 1.73.134,51 milioni di dollari entro il 2031, rispetto ai 63.235,19 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 15,6% dal 2025 al 2031.

Riepilogo esecutivo e analisi del mercato europeo delle apparecchiature per data center:

Il mercato europeo delle apparecchiature per data center è segmentato in Germania, Francia, Regno Unito, Italia, Russia e resto d'Europa. Con la continua crescita dei servizi digitali, i data center sono diventati la spina dorsale dell'economia digitale europea. Dal 2010, il numero di utenti Internet in tutto il mondo è più che raddoppiato e il traffico Internet globale è aumentato di 25 volte (Agenzia Internazionale per l'Energia, 2023). Allo stesso tempo, innovazioni come l'intelligenza artificiale stanno alimentando la necessità di soluzioni informatiche avanzate. Per soddisfare questa crescente domanda di mercato, i data center europei si concentrano sull'espansione, aumentando l'archiviazione dei dati, l'elaborazione e la potenza di calcolo. L'aumento degli investimenti nei data center basati sull'intelligenza artificiale è uno dei principali fattori di crescita del mercato, poiché la domanda di soluzioni informatiche avanzate continua a crescere, trainata dalla crescente adozione di intelligenza artificiale, apprendimento automatico e analisi dei big data. Ad esempio, nel febbraio 2025, Brookfield Asset Management ha annunciato un investimento di 20,7 miliardi di dollari per sviluppare data center e infrastrutture di intelligenza artificiale in Francia nei prossimi cinque anni, con l'intensificarsi della competizione per il dominio dell'intelligenza artificiale. Nel gennaio 2025, la richiesta di progettazione di DC01UK per un nuovo data center all'avanguardia è stata approvata dal comitato di pianificazione del Consiglio comunale di Hertsmere. Una volta completato, DC01UK sarà il più grande data center cloud e AI d'Europa, con una superficie di circa due milioni di piedi quadrati (circa 180.000 metri quadrati). La posizione del data center riunisce i pilastri chiave necessari per colmare l'attuale carenza di cloud e soddisfare il forte aumento della domanda previsto negli anni futuri. L'AI richiede ingenti risorse di elaborazione, soprattutto per attività come l'addestramento di modelli di apprendimento automatico e l'elaborazione di grandi set di dati. Questa crescente domanda di funzionalità di AI alimenta la necessità di un maggior numero di data center, che a sua volta determina la domanda di infrastrutture essenziali. Di conseguenza, in Europa cresce la necessità di apparecchiature per data center. Lo sviluppo di un nuovo Data Center governativo, supportato da circa 40 milioni di dollari in finanziamenti a fondo perduto, mira a fornire una struttura efficiente e di alta qualità che soddisfi le esigenze governative attuali e future. Situato nel campus di Backweston, il data center sarà almeno due volte più efficiente delle strutture di servizio pubblico esistenti e opererà nel rispetto dell'ambiente, riutilizzando anche il calore di scarto per altri edifici. Il completamento del progetto è previsto per dicembre 2025. Questa iniziativa non solo ridurrà le emissioni di gas serra, ma creerà anche una domanda significativa di apparecchiature avanzate per data center, come server a basso consumo energetico, sistemi di raffreddamento e soluzioni di gestione dell'alimentazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato europeo delle apparecchiature per data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi della segmentazione del mercato delle apparecchiature per data center in Europa:

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato delle apparecchiature per data center in Europa sono il tipo di apparecchiatura e il tipo di livello.

- In base alla tipologia di apparecchiatura, il mercato europeo delle apparecchiature per data center è segmentato in server, dispositivi di storage, apparecchiature di raffreddamento, unità di distribuzione dell'alimentazione (PDU), rack, enclosure e altri. Il segmento dei server deteneva la quota maggiore del mercato nel 2024.

- In base al tipo di livello, il mercato europeo delle apparecchiature per data center è suddiviso in livello 3, livello 4, livello 1 e livello 2. Il segmento di livello 3 deteneva la quota maggiore del mercato nel 2024.

Ambito del rapporto sul mercato delle apparecchiature per data center in Europa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 63.235,19 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 1.73.134,51 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2025 - 2031) | 15,6% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di apparecchiatura

|

| Regioni e paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle apparecchiature per data center in Europa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato europeo delle apparecchiature per data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato europeo delle apparecchiature per data center

Prospettive del mercato europeo delle apparecchiature per data center

Diversi settori stanno integrando l'elaborazione ad alte prestazioni (HPC), l'analisi dei big data, l'intelligenza artificiale e l'apprendimento automatico, nonché le simulazioni in tempo reale, per migliorare l'esperienza del cliente, rafforzare le misure di sicurezza informatica e rivoluzionare i processi aziendali. L'implementazione di queste tecnologie e l'ottimizzazione del loro valore richiedono infrastrutture robuste in grado di gestire carichi di lavoro sempre più complessi. La natura ad alta intensità di elaborazione dell'addestramento dei modelli di intelligenza artificiale ha guidato l'evoluzione dell'hardware per soddisfare le crescenti esigenze dell'intelligenza artificiale e di altre applicazioni avanzate.

Questo recente boom di carichi di lavoro ad alta intensità di calcolo come HPC, intelligenza artificiale e intelligenza artificiale generativa ha avuto un impatto significativo sui carichi di lavoro dei data center. Questi carichi di lavoro stanno accelerando lo sviluppo di nuove apparecchiature con un TDP (Thermal Design Power) più elevato, densità di potenza dei rack più elevate (oltre 50 kW, oltre 100 kW, oltre 300 kW per rack), reti avanzate e soluzioni di raffreddamento e alimentazione più efficienti. Inoltre, l'addestramento dell'intelligenza artificiale su larga scala, lo sviluppo di veicoli autonomi e il sequenziamento genomico si basano tutti su ambienti di calcolo ad alte prestazioni, che richiedono apparecchiature per data center robuste in grado di gestire un'enorme capacità di elaborazione dei dati e carichi termici estremi. Ciò sta spingendo le aziende a investire massicciamente in hardware di nuova generazione, come rack per server raffreddati a liquido e reti avanzate, per ottimizzare le prestazioni e l'efficienza energetica. Di seguito sono riportati alcuni esempi.

- Nell'aprile 2025, Dell Technologies ha annunciato il lancio di una serie di innovazioni infrastrutturali per i suoi portafogli di server, storage e protezione dei dati, con l'obiettivo di accelerare la modernizzazione dei data center per l'era dell'intelligenza artificiale. Con i miglioramenti alle linee di prodotti PowerEdge, PowerStore, PowerScale, PowerProtect e ObjectScale, Dell promette prestazioni più elevate, maggiore sostenibilità e gestione semplificata per i carichi di lavoro moderni e tradizionali.

- A dicembre 2024, Amazon Web Services, Inc. ha annunciato nuovi componenti per data center volti a supportare la prossima generazione di innovazione dell'intelligenza artificiale e a soddisfare le esigenze in continua evoluzione dei suoi clienti. Questi progressi includono innovazioni nella gestione dell'alimentazione, nei sistemi di raffreddamento e nella progettazione hardware per creare un data center più efficiente dal punto di vista energetico.

- Nell'ottobre 2024, Huawei Digital Power ha presentato una soluzione completa per data center all'evento tecnologico Data Center World Asia. Tra queste soluzioni figurano PowerPOD 3.0, una soluzione di alimentazione integrata progettata per risparmiare spazio, ridurre il consumo energetico, risparmiare tempo e offrire un'esperienza senza problemi; SmartLi, una soluzione di batterie al litio altamente affidabile con protezione a 10 strati per cinque livelli (celle, moduli, pacchi, cabinet e sistema); una soluzione di raffreddamento ibrido aria-liquido con unità di distribuzione del raffreddamento (CDU) e raffreddamento evaporativo indiretto che garantisce zero interruzioni del raffreddamento e soddisfa in modo flessibile diverse esigenze di raffreddamento dei server; e FusionDC1000C, una soluzione prefabbricata per data center modulare che integra alimentazione, raffreddamento efficiente e O&M intelligente.

Pertanto, la crescente dipendenza da carichi di lavoro ad alta intensità di elaborazione in tutti i settori sta trasformando il settore dei data center, stimolando l'innovazione e gli investimenti in apparecchiature in grado di garantire prestazioni più elevate, maggiore scalabilità e una migliore efficienza energetica.

Approfondimenti sul mercato delle apparecchiature per data center in Europa

Suddiviso per Paese, il mercato europeo delle apparecchiature per data center comprende Germania, Regno Unito, Francia, Italia, Russia e resto d'Europa. La Germania deteneva la quota maggiore nel 2024.

L'Associazione Tedesca dei Data Center svolge un ruolo cruciale nel guidare il mercato delle apparecchiature per data center nel Paese, promuovendo la collaborazione tra gli operatori per rafforzare la crescita del settore. I suoi sforzi per migliorare la visibilità del settore nel mondo degli affari, nella società e nella politica contribuiscono ad attrarre investimenti, influenzare le decisioni politiche e promuovere lo sviluppo di infrastrutture avanzate. Ciò stimola la domanda di apparecchiature per data center all'avanguardia, alimentando l'espansione del mercato, poiché gli operatori cercano di aggiornare e ampliare le proprie strutture per soddisfare le crescenti esigenze digitali e di elaborazione dei dati. Inoltre, l'attenzione della Germania per le tecnologie quantistiche, in particolare in Baviera, stimola la domanda di infrastrutture avanzate per data center. Nel giugno 2024, IQM Quantum Computers (IQM), leader mondiale nella costruzione di computer quantistici, ha annunciato l'apertura del suo primo data center quantistico a Monaco di Baviera, in Germania, per supportare le applicazioni industriali, con l'intenzione di installare fino a 12 computer quantistici nel data center. Con la crescita del calcolo quantistico, la necessità di apparecchiature specializzate per supportare carichi di lavoro ad alte prestazioni stimola il mercato delle apparecchiature per data center in Germania, portando a investimenti in tecnologie e infrastrutture all'avanguardia.

Profili aziendali del mercato europeo delle apparecchiature per data center

Tra i principali attori del mercato figurano, tra gli altri, ABB Ltd, Legrand SA, Schneider Electric SE, Rittal GmbH and Co KG, Eaton Corp Plc, Dell Technologies Inc, Honeywell International Inc, Vertiv Group Corp., Delta Electronics Inc e Cisco Systems Inc. Questi attori stanno adottando diverse strategie, come espansione, innovazione di prodotto e fusioni e acquisizioni, per offrire prodotti innovativi ai propri consumatori e aumentare la propria quota di mercato.

Metodologia di ricerca sul mercato delle apparecchiature per data center in Europa:

Per la raccolta e l'analisi dei dati presentati nel presente rapporto è stata seguita la seguente metodologia:

Ricerca secondaria

Il processo di ricerca inizia con una ricerca secondaria completa, che utilizza fonti interne ed esterne per raccogliere dati qualitativi e quantitativi per ciascun mercato. Le fonti di ricerca secondaria comunemente utilizzate includono, a titolo esemplificativo ma non esaustivo:

- Siti web aziendali, relazioni annuali, bilanci finanziari, analisi dei broker e presentazioni agli investitori.

- Riviste specializzate del settore e altre pubblicazioni pertinenti.

- Documenti governativi, banche dati statistiche e rapporti di mercato.

- Articoli di notizie, comunicati stampa e webcast specifici per le aziende che operano sul mercato.

Nota:

Tutti i dati finanziari inclusi nella sezione "Profili Aziendali" sono stati standardizzati in USD. Per le aziende che dichiarano i dati in altre valute, i dati sono stati convertiti in USD utilizzando i tassi di cambio dell'anno corrispondente.

Ricerca primaria

Ogni anno, Insight Partners conduce un numero significativo di interviste primarie con stakeholder ed esperti del settore per convalidare l'analisi dei dati e ottenere informazioni preziose. Queste interviste di ricerca sono progettate per:

- Convalidare e perfezionare i risultati della ricerca secondaria.

- Migliorare le competenze e la comprensione del mercato del team di analisi.

- Ottieni informazioni sulle dimensioni del mercato, sulle tendenze, sui modelli di crescita, sulle dinamiche competitive e sulle prospettive future.

La ricerca primaria viene condotta tramite interazioni via e-mail e interviste telefoniche, comprendendo vari mercati, categorie, segmenti e sottosegmenti in diverse regioni. I partecipanti includono in genere:

- Parti interessate del settore: vicepresidenti, responsabili dello sviluppo aziendale, responsabili dell'intelligence di mercato e responsabili delle vendite nazionali

- Esperti esterni: specialisti della valutazione, analisti di ricerca e leader di opinione chiave con competenze specifiche del settore

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative