Marktbericht für wiederaufbereitete Baggerkomponenten 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für wiederaufbereitete Baggerkomponenten (2020 – 2030), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Komponente (Motor, Achse, Getriebe, Hydraulikzylinder und andere) und Branche (Bauwesen, Land- und Forstwirtschaft, Kohle, Metall und andere)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00039007

- Kategorie : Fertigung und Bau

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 11, 2024

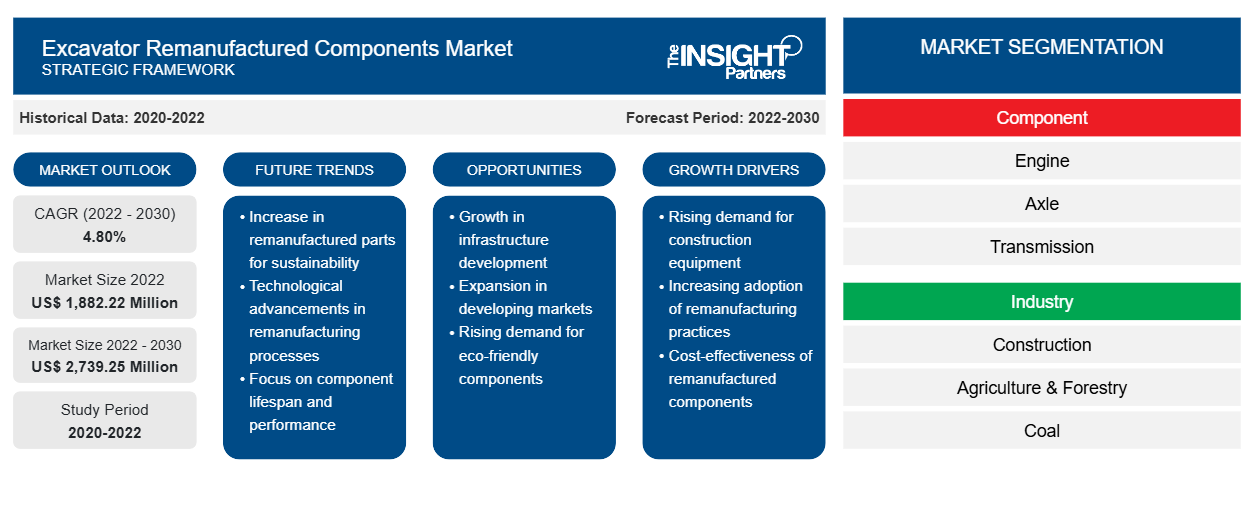

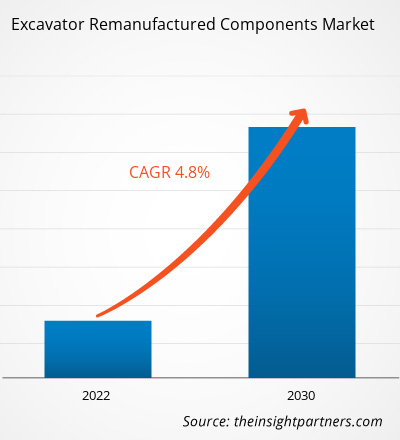

[Forschungsbericht] Der Markt für wiederaufbereitete Baggerkomponenten wurde im Jahr 2022 auf 1.882,22 Millionen US-Dollar geschätzt und soll bis 2030 2.739,25 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von 4,80 % erwartet. Der Bericht enthält Wachstumsaussichten im Lichte der aktuellen Markttrends für wiederaufbereitete Baggerkomponenten und der treibenden Faktoren, die das Marktwachstum beeinflussen.

Analystenperspektive:

Die Expansion der Bau- und Bergbauindustrie verändert den globalen Markt für wiederaufbereitete Baggerkomponenten erheblich . Der Bergbausektor in den asiatisch-pazifischen Ländern wie Indien, Japan und China wächst rasant. Die weltweiten chinesischen Bergbaubetriebe zur Kupfergewinnung trugen rund 7 % zur weltweiten Kupferversorgung bei. China bewältigt 38 % der weltweiten Kupferversorgung im gesamten Bergbausektor. Bagger werden im gesamten Bergbausektor häufig für den Materialtransport eingesetzt. Im Bausektor wächst die Nachfrage nach Baggern für Landschaftsbau, Grabungen, Grabenaushub und den Bau öffentlicher Infrastrukturen wie Straßen, Autobahnen, Versorgungseinrichtungen und Eisenbahnen rasant. Im November 2023 kündigte die US-Regierung eine Investition von ca. 1,2 Billionen US-Dollar als Bundesfonds für die öffentliche Infrastruktur in Energie-, Transport- und klimabezogene Infrastrukturprojekte im ganzen Land an. Das Wachstum der Bergbau- und Bauindustrie treibt also das Wachstum des globalen Marktes für wiederaufbereitete Baggerkomponenten voran.

Marktübersicht:

Der Prozess zur Wiederaufbereitung von Baggerkomponenten umfasst mehrere Schritte, darunter die Bedürfnisse der Kunden, die Arten der wiederaufzubereitenden Komponenten sowie verschiedene Modelle und deren Komponenten. Die Wiederaufbereitung von Baggern umfasst die Herstellung und Veredelung der gebrauchten Baggerkomponenten, damit sie effizient funktionieren. Die Wiederaufbereitung , also der Prozess der Wiederherstellung ausrangierter Produkte in einen neuwertigen Zustand mit einer entsprechenden Garantie, gilt als nachhaltigere Fertigungsmethode, da sie rentabler und weniger umweltschädlich sein kann als die traditionelle Produktion.

Der Anstieg der Bauarbeiten im Wohn- und Gewerbesektor aufgrund der zunehmenden Urbanisierung trägt zum wachsenden Markt für wiederaufbereitete Baggerkomponenten bei. Laut dem Bericht der Ceramics Organization wurde der globale Markt für Wohngebäude, einschließlich Neubauten, Renovierungen und Umbauten, im Jahr 2022 auf 6,80 Billionen US-Dollar geschätzt. Regierungsstellen legen zusätzlichen Wert auf die Stärkung des Bauwesens und der Infrastrukturentwicklung, was die Nachfrage nach wiederaufbereiteten Baggerkomponenten weiter ankurbelt. Laut Global Construction 2030 wird das Volumen der weltweiten Bauleistung bis 2030 voraussichtlich um 85 % auf 15,5 Billionen US-Dollar steigen. Die USA, China und Indien tragen den größten Anteil zum Markt für wiederaufbereitete Baggerkomponenten bei, und Indien verzeichnet im Prognosezeitraum das höchste CAGR- Wachstum. Darüber hinaus steigern Investitionen in die Renovierung alter Gebäude und Strukturen und die zunehmende Tendenz zu einer grüneren Zukunft den Bedarf an umweltfreundlichen Gebäuden und fördern so das Wachstum auf dem Markt für wiederaufbereitete Baggerkomponenten weiter .

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für wiederaufbereitete Baggerkomponenten : Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Geringere Kosten im Vergleich zu neuen Komponenten beflügeln den Markt für wiederaufbereitete Baggerkomponenten

Die Kosten für die Herstellung neuer Baggerkomponenten sind im Vergleich zu wiederaufbereiteten Komponenten hoch. Daher starten die wichtigsten Akteure Programme zur Wiederaufarbeitung alter Baggerkomponenten. Zunehmende Infrastrukturentwicklungsprojekte wie Straßen, öffentliche Infrastruktur und Geschäftsbüros treiben im Prognosezeitraum auch die Nachfrage nach wiederaufbereiteten Baggerkomponenten an. Auch bei anderen von Unternehmen gebauten Infrastrukturen wie Straßen, Eisenbahnen, Brücken, Kraftwerken und Seehäfen werden Bagger häufig zur Unterstützung bei Gewinnung und Transport eingesetzt. Außerdem steigen die täglichen Ausgaben im eigentlichen Bergbauprozess, was ein wichtiger Antriebsfaktor für wiederaufbereitete Baggerkomponenten ist. In allen oben genannten Phasen spielen Geräte wie Planierraupen, Radlader, Planierraupen und Muldenkipper eine wichtige Rolle und machen einen erheblichen Anteil der Kosten der Bergbauindustrie aus. Diese Fahrzeuge kosten etwa 10–15 % der gesamten Betriebsausgaben des Bergbaus. Der kontinuierliche Verschleiß solcher Geräte führt dazu, dass Komponenten ausgetauscht werden müssen, was wiederum Investitionen nach sich zieht. Daher haben sich viele Bergbau- und Ausrüstungshersteller der Wiederaufbereitung von Komponenten zugewandt, um die Gesamtbetriebskosten im Bergbau zu senken. Caterpillar, einer der führenden Hersteller von Bergbaugeräten, behauptet, dass sein Wiederaufbereitungs- und Umbauprogramm für Radplanierraupen die Kosten im Vergleich zur Neuanfertigung um 40–70 % senkt.

Segmentanalyse:

Die Marktanalyse für wiederaufbereitete Baggerkomponenten wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Komponente und Branche. Basierend auf der Komponente ist der globale Markt für wiederaufbereitete Baggerkomponenten in Motor, Achse, Getriebe, Hydraulikzylinder und Sonstiges segmentiert. Die Segmente Motor, Getriebe und Hydraulikzylinder dürften einen erheblichen Anteil des Marktanteils für wiederaufbereitete Baggerkomponenten ausmachen. Der Zustand eines Bergbaufahrzeugs wird stark von der Art und Weise beeinflusst, wie es gehandhabt wird, und von der Umgebung, die es umgibt, was einen kontinuierlichen Austausch erforderlich macht. Wenn bei einem Ausfall von Motor, Achse, Getriebe oder Hydraulikzylinder ein Gerät ausfällt, wird die Rentabilität von Bergbauunternehmen beeinträchtigt. Daher ziehen es die meisten Bergbauunternehmen vor, Geräte durch wiederaufbereitete Komponenten zu ersetzen, da diese kostengünstiger und zuverlässiger sind. Dieser Faktor treibt den Markt für wiederaufbereitete Baggerkomponenten an.

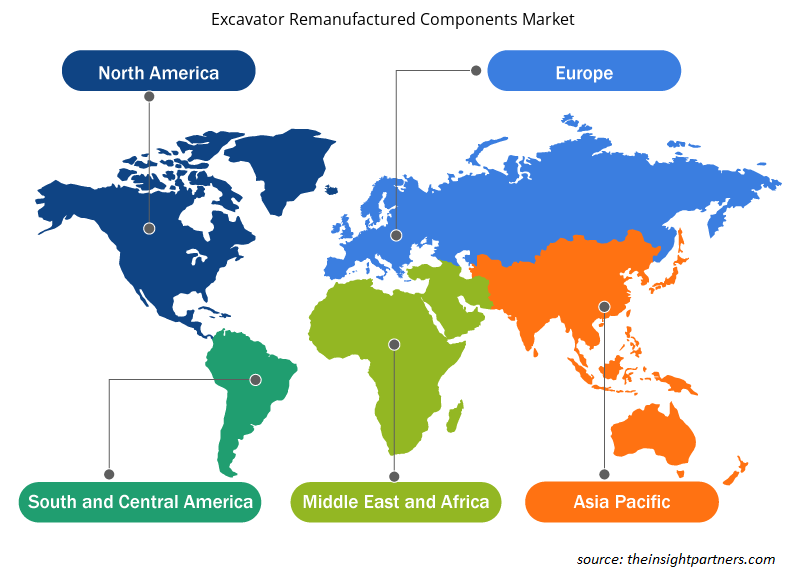

Regionale Analyse:

Nordamerika wächst im Prognosezeitraum mit einer moderaten durchschnittlichen jährlichen Wachstumsrate. Der nordamerikanische Markt für wiederaufbereitete Baggerkomponenten ist in die USA, Kanada und Mexiko unterteilt. Der Bergbausektor in Nordamerika, insbesondere in Ländern wie den USA, Kanada und Mexiko, treibt die Nachfrage nach wiederaufbereiteten Baggerkomponenten maßgeblich an. Der nordamerikanische Markt für wiederaufbereitete Baggerkomponenten wird voraussichtlich seinen Wachstumstrend aufgrund der stetigen Expansion verschiedener Endverbrauchsbranchen und kontinuierlicher Investitionen in die Infrastrukturentwicklung fortsetzen. So zeigte die Branche beispielsweise laut den von der kanadischen Regierung veröffentlichten Daten mit 89 Milliarden US-Dollar an Investitionsausgaben, die auf 119 große Bergbauprojekte verteilt wurden, anhaltendes Interesse an Minenbau, -sanierung, -erweiterungen und -verarbeitungsanlagen. Das Land verzeichnete einen Anstieg der Investitionsausgaben von 82 Milliarden US-Dollar und 120 Projekten im Jahr 2020 auf 89 Milliarden US-Dollar und 119 Projekte im Jahr 2021, was auf ein anhaltendes Interesse an bergbaubezogenen Projekten trotz der Herausforderungen durch den Ausbruch von COVID-19 hindeutet. Der anhaltende Fokus auf die Entwicklung der Infrastruktur, einschließlich Bauprojekten, Häfen und Terminals, trägt ebenfalls zur Nachfrage nach wiederaufbereiteten Baggerkomponenten in der Region bei. Somit treibt die gestiegene Nachfrage nach Mineralien und Metallen das Wachstum der Bergbauaktivitäten in der Region voran und schafft eine Wachstumschance für den Markt für wiederaufbereitete Baggerkomponenten in Nordamerika.

Schlüsselspieleranalyse:

Atlas Copco, AB Volvo, Caterpillar Inc., Hitachi Construction Machinery Co. Ltd., Epiroc AB, Komatsu Ltd., Liebherr Group, SRC Holding Corporation, JC Bamford Excavators Ltd. und Swanson Industries gehören zu den wichtigsten Akteuren inder Marktbericht für wiederaufbereitete Baggerkomponenten.

Regionale Einblicke in den Markt für wiederaufbereitete Baggerkomponenten

Die regionalen Trends und Faktoren, die den Markt für wiederaufbereitete Baggerkomponenten während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für wiederaufbereitete Baggerkomponenten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für wiederaufbereitete Baggerkomponenten

Umfang des Marktberichts über generalüberholte Baggerkomponenten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1.882,22 Millionen US-Dollar |

| Marktgröße bis 2030 | 2.739,25 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 4,80 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für wiederaufbereitete Baggerkomponenten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für wiederaufbereitete Baggerkomponenten wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für generalüberholte Baggerkomponenten sind:

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Baumaschinen GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für generalüberholte Baggerkomponenten

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für wiederaufbereitete Baggerkomponenten häufig eingesetzt. Die Marktinitiative ist eine Strategie, die von Unternehmen verfolgt wird, um ihre Präsenz weltweit auszuweiten und die wachsende Kundennachfrage zu erfüllen. Die im Marktbericht für wiederaufbereitete Baggerkomponenten genannten Marktteilnehmer konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen, indem sie fortschrittliche Funktionen und Technologien in ihre Angebote integrieren. Nachfolgend sind einige aktuelle Entwicklungen der wichtigsten Marktteilnehmer aufgeführt:

Jahr |

Nachricht |

Region |

|

April 2023 |

Tata Hitachi, der Baumaschinenhersteller, gründete ein Joint Venture zwischen Hitachi Construction Machinery (HCM) und Tata Motors. Die Partnerschaft mit Hitachi Construction Machinery (HCM) ist das größte Joint Venture der Branche. Tata Hitachi stellt Bagger und Baukomponenten in Dharwad und Kharagpur, Indien, her. |

Asien & Pazifik |

|

April 2023 |

Komatsu und Honda haben den elektrischen Mikrobagger PC05E-1 entwickelt, eine erweiterte Version des PC01E-1, der im Geschäftsjahr 2023 auf dem japanischen Markt eingeführt werden soll. Die Maschine wird von einem Honda Mobile Power Pack e und einem elektrifizierten Honda eGX-Antrieb angetrieben und wird für kleinere Tiefbau- und Bauarbeiten eingesetzt. |

Asien & Pazifik |

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends