Marktgröße, Wachstum und Trends für Metallbearbeitungsmaschinen bis 2034

Marktgröße und Prognose für Metallbearbeitungsmaschinen (2021 - 2034), Globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkttyp (Abkantpresse, Laserschneidmaschine, Biegemaschine und Laserschweißmaschine), Anwendung (Fertigung, Automobilindustrie, Luft- und Raumfahrt, Bauwesen und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlicht

- Berichtscode : TIPRE00029923

- Kategorie : Fertigung und Bau

- Anzahl der Seiten : 250

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 11, 2026

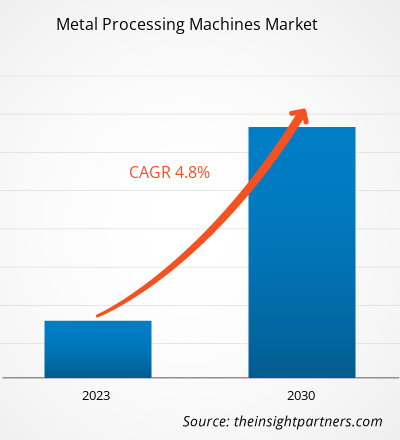

Der Markt für Metallbearbeitungsmaschinen wird bis 2034 voraussichtlich ein Volumen von 52,18 Milliarden US-Dollar erreichen, gegenüber 32,29 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,29 % verzeichnen wird.

Marktanalyse für Metallbearbeitungsmaschinen

Die Entwicklung des globalen Marktes für Metallbearbeitungsmaschinen wird durch den steigenden Bedarf an robusten und hochpräzisen Anlagen in verschiedenen Industriezweigen wie der Automobilindustrie, der Luft- und Raumfahrt, dem Bauwesen, dem Schwermaschinenbau, der Elektronik und dem Bereich der erneuerbaren Energien angetrieben. Diese Nachfrage resultiert aus dem Bedarf an qualitativ hochwertigen Umform-, Schneid- und Formgebungsverfahren für Metalle sowie dem Wachstum der industriellen Produktion und den Fortschritten in der Automatisierungstechnik.

Marktübersicht Metallbearbeitungsmaschinen

Der weltweite Markt für Metallbearbeitungsmaschinen umfasst Geräte wie Pressen, CNC-Maschinen, Drehmaschinen, Fräsmaschinen und Biegewerkzeuge. In verschiedenen Branchen werden mit Hilfe dieser Maschinen Metallbearbeitungsprozesse wie Schneiden, Umformen, Schweißen und Oberflächenbearbeitung durchgeführt. Ihre modernen Konstruktionsmerkmale ermöglichen hohe Bearbeitungsgeschwindigkeiten, die Fertigung von Teilen mit sehr präzisen Abmessungen und den Einsatz für verschiedene Werkstoffe, darunter Stahl, Aluminiumlegierungen usw.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Metallbearbeitungsmaschinen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Metallbearbeitungsmaschinen

Markttreiber:

- Wachsende Nachfrage nach langlebigen und leistungsstarken Maschinen in kritischen Industrieanwendungen: Hersteller von Maschinen für kritische Industrieanwendungen legen Wert auf langlebige und leistungsstarke Anlagen und suchen nach Maschinen mit Automatisierungsfunktionen, KI-Integration und energiesparenden Designs, um den Anforderungen an schnellere Zykluszeiten, weniger Abfall und die Einhaltung von Sicherheitsanforderungen gerecht zu werden.

- Zunehmende industrielle Aktivitäten und Infrastrukturentwicklung in Schwellenländern: Die industriellen Aktivitäten und die Infrastrukturentwicklung in Schwellenländern haben zugenommen und zu vermehrten Investitionen in die Umrüstung der Automobilindustrie, Bauarbeiten und Energieinfrastruktur geführt, die den Einsatz von Metallverarbeitungsanlagen erfordern, die nicht nur zuverlässig sind, sondern auch große Mengen und komplexe Aufgaben bewältigen können.

- Die Einführung fortschrittlicher Technologien (z. B. Industrie 4.0, Robotik) und Innovationen wie intelligenter CNC-Systeme: Der Einsatz von IoT-Sensoren, vorausschauender Wartung und hybriden Bearbeitungszentren trägt zur Steigerung der Effektivität und Genauigkeit der Metallbearbeitung bei.

Marktchancen:

- Die Expansion in verschiedenen Sektoren führt zu einer stetigen Nachfrage nach Maschinen: Branchen wie die Automobil- und Elektrofahrzeugproduktion sowie die Luft- und Raumfahrt sind stark auf den Einsatz fortschrittlicher Metallverarbeitungstechniken angewiesen, um leichte Bauteile herzustellen, die auch sehr harten Bedingungen standhalten können.

- Das Wachstumspotenzial in Schwellenländern wird durch die Modernisierung der Infrastruktur und die zunehmende Verbreitung hochpräziser CNC- und additiver Fertigungsmaschinen angetrieben. Die rasante Urbanisierung und das industrielle Wachstum im asiatisch-pazifischen Raum und in Lateinamerika sowie der globale Trend hin zu intelligenter Fertigung unterstützen die Nachfrage nach hochgradig anpassungsfähigen Metallbearbeitungsanlagen.

- Zunehmender Fokus auf Nachhaltigkeit, umweltfreundliche Fertigung und die Einhaltung strenger globaler Vorschriften: Im Zuge der Transformation Europas zu einem grünen Industriezentrum steigt die Nachfrage nach emissionsarmen Maschinen, die recycelbare Materialien verwenden und Energierückgewinnungssysteme integrieren.

Marktbericht für Metallbearbeitungsmaschinen: Segmentierungsanalyse

Der Markt für Metallbearbeitungsmaschinen wird in verschiedene Segmente unterteilt, um seine Struktur, Wachstumsaussichten und aufkommenden Trends zu verstehen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Produkttyp:

- Abkantpresse: Abkantpressen sind die Grundlage industrieller Prozesse zum präzisen Biegen von Blechen. Moderne hydraulische und CNC-gesteuerte Abkantpressen verfügen über Steuerungen, die eine gleichbleibende Genauigkeit gewährleisten und somit die Wiederholgenauigkeit in der Serienproduktion sicherstellen.

- Laserschneidmaschine: Laserschneidmaschinen sind bekannt für ihre Geschwindigkeit, Genauigkeit und die Fähigkeit, auf effiziente Weise und praktisch ohne Abfall komplizierte Muster auf Metallen wie Stahl und Aluminium herzustellen.

- Biegemaschine: Diese Maschinen sind unverzichtbar, wenn es um das Biegen von Rohren geht, und heutzutage sind immer mehr Maschinen mit Servo- und Elektroantrieben ausgestattet, die sowohl der Energieeinsparung dienen als auch die Herstellung hochkomplexer Geometrien von Automobil- und Luftfahrtteilen ermöglichen.

- Laserschweißanlage: Laserschweißanlagen erzeugen hervorragende Schweißnähte bei sehr hohen Geschwindigkeiten und erzielen eine tiefe Durchschweißung, insbesondere beim Verbinden dünner und dicker Werkstoffe. Sie werden außerdem für ihre Integrationsfähigkeit in automatisierte Systeme und die geringe Wärmeverformung geschätzt.

Durch Bewerbung

- Herstellung

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Hochbau und Konstruktion

- Andere

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über Metallbearbeitungsmaschinen – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 32,29 Milliarden US-Dollar |

| Marktgröße bis 2034 | 52,18 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,29 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich Metallbearbeitungsmaschinen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Metallbearbeitungsmaschinen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Metallbearbeitungsmaschinen nach Regionen

Der globale Markt für Metallbearbeitungsmaschinen weist sehr unterschiedliche regionale Muster auf. Asien-Pazifik ist der größte Marktteilnehmer und wird seine führende Position voraussichtlich noch eine Weile behaupten, wobei China und Indien die Haupttreiber sind. Steigende Produktionskapazitäten in der Fertigungsindustrie, die Automobilproduktion sowie der Infrastrukturausbau in China und Indien tragen maßgeblich dazu bei, dass diese beiden Länder einen bedeutenden Anteil am Gesamtmarkt ausmachen. Nordamerika ist auf Hightech-Anwendungen in der Luft- und Raumfahrt sowie der Automobilindustrie spezialisiert, während Europa auf Präzisionstechnik und die Einhaltung ökologischer Nachhaltigkeitsstandards setzt. Regionen im Nahen Osten und in Afrika sowie in Süd- und Mittelamerika fördern ihr Wachstum durch Energieprojekte und Urbanisierung. Die Unterschiede resultieren aus Investitionen in die Fertigungsindustrie, den wichtigsten Sektoren (Automobilindustrie, Luft- und Raumfahrt) und politischen Maßnahmen, die Automatisierung, Präzision und grüne Technologien in den Vordergrund stellen und somit die Nachfrage nach CNC-, Laser- und Biegemaschinen ankurbeln.

1. Nordamerika

- Marktanteil: Besitzt einen bedeutenden Anteil am Weltmarkt

-

Wichtigste Einflussfaktoren:

- Starke Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, Bauwesen und Elektronik.

- Wachstum im Nichtwohnungsbau und bei Initiativen für intelligente Fabriken.

- Trends: Verlagerung hin zu KI-integrierten CNC- und Lasermaschinen für EV-Komponenten und additive Fertigung.

2. Europa

- Marktanteil: Wesentlicher Marktanteil, getrieben durch fortschrittliche technische Standards

-

Wichtigste Einflussfaktoren:

- Ausgereifte Fertigungsindustrie in den Bereichen Automobil, Luft- und Raumfahrt, Maschinenbau und erneuerbare Energien.

- Strenge EU-Vorschriften zu Effizienz, Emissionen und Arbeitssicherheit.

- Trends: Einführung von Hybrid-Lasersystemen und nachhaltigen, energieeffizienten Pressen für die umweltfreundliche Stahlproduktion.

3. Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit dominantem Marktanteil

-

Wichtigste Einflussfaktoren:

- Rasante Industrialisierung, Urbanisierung und Megafabriken in China, Indien und Südostasien.

- Boomende Automobil-, Elektronik- und Schwermaschinenbranchen.

- Trends: Kostengünstige, schnelle Biege- und Schneidemaschinen für exportorientierte Produktion und Modernisierungen im Rahmen von Industrie 4.0.

4. Naher Osten und Afrika

- Marktanteil: Geringerer Anteil, aber beschleunigtes Wachstum

-

Wichtigste Einflussfaktoren:

- Booms in den Bereichen Energieinfrastruktur, Öl- und Gasverarbeitung sowie Bauwesen.

- Bemühungen um industrielle Diversifizierung und Lokalisierung.

- Trends: Robuste Laserschweißanlagen und Abkantpressen für extreme Umgebungen und Megaprojekte wie Entsalzungsanlagen.

5. Süd- und Mittelamerika

- Marktanteil: Kontinuierlich zunehmende Marktpräsenz

-

Wichtigste Einflussfaktoren:

- Infrastrukturerneuerung, Bedarf an Bergbauausrüstung und Automobilmontage.

- Herstellung von Landmaschinen und Anlagen zur Erzeugung erneuerbarer Energien.

- Trends: Vielseitige, modulare CNC- und Biegemaschinen für kostensensible Fluidtechnik und die Bearbeitung von Baustahl.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz großer Global Player wie TRUMPF SE + Co KG, Bystronic AG, Prima Industrie SpA, Amada (India) Pvt Ltd, Salvagnini Italia SPA, Baykal Makina San Ve Tic AS und anderen intensiv

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Konkurrenz abzuheben:

- Fortschrittliche Technologielösungen

- Langlebige, chemikalienbeständige Materialien

- Erstklassiger Kundendienst

- Modulare, flexible Designs

- Maßgeschneiderte Branchenlösungen

Chancen und strategische Schritte

- Electric Vehicle Surge: Präzisions-Laserschneid- und Biegemaschinen für leichte Batteriegehäuse und Fahrgestellkomponenten.

- Nachhaltige Fertigung: Energieeffiziente CNC-Systeme und wiederverwertbare Werkzeuge zur Erfüllung globaler Vorgaben für eine umweltfreundliche Produktion.

Weitere im Rahmen der Studie analysierte Unternehmen:

- Cincinnati Incorporated

- Mazak Optonics Corporation

- Murata Machinery Ltd.

- Accupress

- SafanDarley

- DMG Mori

- Haas Automation

- Okuma Corporation

- Yamazaki Mazak

- Mitsubishi Heavy Industries

- Schuler-Gruppe

- Komatsu NTC

- Yangli-Gruppe

- Senfeng Laser

- Haco

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Metallbearbeitungsmaschinen

- Im Oktober 2024 präsentierte TRUMPF auf der EuroBLECH eine neue Laserschneidmaschine. Sie eignet sich besonders für Kunden mit kleineren Produktionsvolumina, die eine zuverlässige Maschine mit geringen Investitions- und Betriebskosten suchen. Die TruLaser Series 1000 Lean Edition bietet denselben Qualitätsstandard wie die High-End-Modelle von TRUMPF, ist aber kostengünstiger.

- Im Oktober 2025 unterzeichnete Bystronic eine Vereinbarung zur Übernahme des Geschäftsbereichs „Tools for Materials Processing“ von Coherent Inc. – Bystronic wird durch diese Akquisition in weitere attraktive Wachstumsmärkte wie Medizintechnik, Halbleiter und die allgemeine Fertigung expandieren. Darüber hinaus werden neue Laseranwendungen wie Mikromaterialbearbeitung, Markierung, Etikettierung und Bohren in das Portfolio von Bystronic aufgenommen.

Marktbericht über Metallbearbeitungsmaschinen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Metallbearbeitungsmaschinen (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Metallbearbeitungsmaschinen auf globaler, regionaler und Länderebene für wichtige Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends für Metallbearbeitungsmaschinen sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Markt für Metallbearbeitungsmaschinen im Gesundheitswesen: Analyse mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, führenden Akteuren und aktuellen Entwicklungen im Markt für Metallbearbeitungsmaschinen

- Detaillierte Unternehmensprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends