Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für orthopädische Implantate für Kinder (2022-2030)

Marktgröße und Prognose für orthopädische Implantate für Kinder (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (Hüftimplantate, Wirbelsäulenimplantate, Knieimplantate, Zahnimplantate, kraniokzipitale Implantate und andere); Anwendung (Trauma und Deformitäten, Knochenbrüche, Knochen- und Gelenkinfektionen, Wirbelsäulendeformitäten und andere); Endbenutzer (Krankenhäuser, Kinderkliniken und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPMD00002021

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 163

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 03, 2024

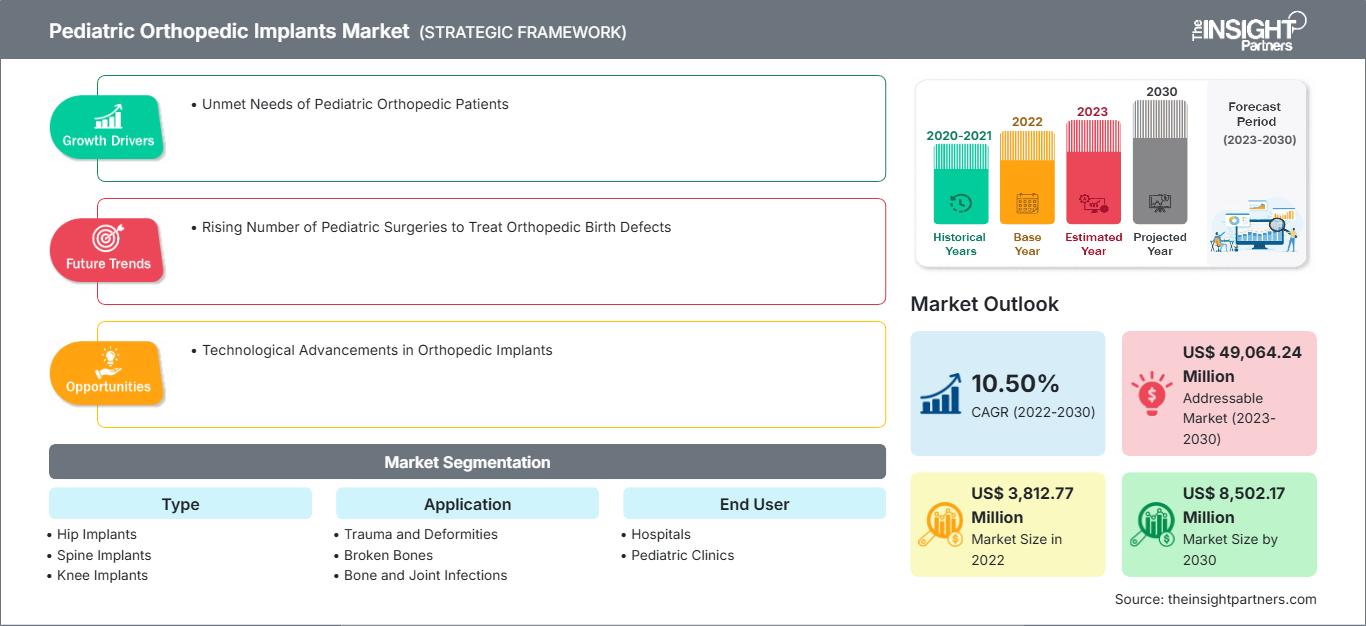

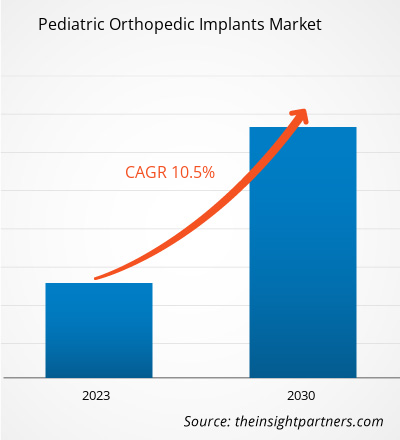

Der Markt für orthopädische Implantate für Kinder soll von 3.812,77 Millionen US-Dollar im Jahr 2022 auf 8.502,17 Millionen US-Dollar im Jahr 2030 anwachsen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,50 % erwartet. Der technologische Fortschritt bei orthopädischen Implantaten wird voraussichtlich auch weiterhin der wichtigste Markttrend bleiben.

Marktanalyse für orthopädische Implantate für Kinder

Ein orthopädisches Implantat ist ein medizinisches Gerät, das ein beschädigtes oder deformiertes Gelenk, einen Knochen oder Knorpel ersetzt, beispielsweise nach einem Beinbruch, einer Amputation oder einem angeborenen Defekt. Diese Geräte werden in den Körper implantiert und bestehen daher aus biokompatiblen Nichtmetallen und Metalllegierungen. Orthopädische Implantate können dauerhaft oder temporär bei Knochenbrüchen eingesetzt werden. Permanente Implantate, wie sie in Hüft-, Knie-, Knöchel-, Schulter-, Ellenbogen-, Handgelenk- und Fingergelenken verwendet werden, sind so konzipiert, dass sie ein Leben lang im Körper des Patienten verbleiben, während temporäre Implantate wie Platten, Schrauben, Stifte, Drähte und Marknägel dazu dienen, gebrochene oder angebrochene Knochen für einen begrenzten Zeitraum zu stabilisieren, damit die Knochen heilen können. Die Verwendung resorbierbarer Implantate und der verbesserte Zugang zu kinderorthopädischer Behandlung fördern das Wachstum des Marktes für kinderorthopädische Implantate.

Marktübersicht für kinderorthopädische Implantate

Laut einem 2022 von BMC Pediatrics veröffentlichten Artikel schätzt eine Studie die Prävalenz und den Behandlungsbedarf von Muskel-Skelett-Erkrankungen (MSI) bei Kindern im Alter von 16 Jahren oder jünger in Malawi. Die Studie ergab, dass 112.000 Kinder Prothesen und Orthesen (P&O) benötigten, 42.000 Mobilitätshilfen, darunter 37.000 Rollstühle, 73.000 Medikamente, 59.000 Physiotherapie und 20.000 Kinder eine orthopädische Operation.

Angesichts der wachsenden Belastung der pädiatrischen Bevölkerung durch Muskel-Skelett-Erkrankungen hat die indische Regierung verschiedene Regeln und Vorschriften zur Regulierung der Herstellung und Einfuhr von Medizinprodukten eingeführt. So hat beispielsweise der Quality Council of India (QCI) im Jahr 2022 in Zusammenarbeit mit der Association of Indian Medical Device Industry (AIMED) und dem National Accreditation Board for Certification Bodies (NABCB) das Indian Certification of Medical Devices (ICMED)-Programm ins Leben gerufen, ein neues Zertifizierungsprogramm zur Qualitätssicherung für indische Produkte. Dieses Programm reduziert den Zeit- und Kostenaufwand für Qualitätszertifizierungen, erhöht die Patientensicherheit und stärkt die Glaubwürdigkeit und Wettbewerbsfähigkeit der Hersteller. Solche Regierungsinitiativen fördern das Wachstum des Marktes für pädiatrische orthopädische Implantate in Indien.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für pädiatrische orthopädische Implantate: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für orthopädische Implantate für Kinder

Steigende Zahl pädiatrischer Operationen fördert Marktwachstum

Laut den Centers for Disease Control and Prevalence (CDC) ist der Klumpfuß einer der häufigsten Geburtsfehler in den USA und betraf im Jahr 2022 landesweit etwa 6.643 Babys. Orthopädische Defekte sind angeborene Anomalien, die die Muskeln, das Skelett und verwandte Gewebe betreffen. Entwicklungsdysplasie, die eine Hüftluxation verursacht, und Metatarsusaddukte, die einen gekrümmten Fuß oder Einwärtsgang verursachen, werden ebenfalls als angeborene orthopädische Behinderungen eingestuft. Diese Anomalien führen vorwiegend zu Muskelungleichgewicht, Lähmungen und verminderter Empfindung in den unteren Extremitäten. Die zunehmende Häufigkeit orthopädischer Geburtsfehler treibt somit das Wachstum des Marktes für orthopädische Implantate für Kinder voran.

Darüber hinaus sind orthopädische Verletzungen bei Kindern in Abha, Saudi-Arabien, laut einem im Mai 2023 in Cureus veröffentlichten Artikel häufig, insbesondere bei kleinen Jungen. Die häufigsten Verletzungsursachen waren Stürze aus großer Höhe und spielbedingte Verletzungen. Die Verletzungen waren typischerweise stumpf, einschließlich geschlossener Frakturen. Die häufigsten Traumastellen waren die oberen Extremitäten, der Kopf und die unteren Extremitäten. Obwohl die Krankenhausaufenthaltsrate nach Verletzungen hoch war, war in den meisten Fällen ein nicht-chirurgischer Eingriff ausreichend. Somit wird die steigende Zahl pädiatrischer Operationen dem Markt für orthopädische Implantate für Kinder im Prognosezeitraum weiterhin zugutekommen.

Zunehmende Entwicklungen in Schwellenländern bieten Wachstumschancen

Wie in einem im Februar 2021 im IEEE Pulse veröffentlichten Artikel hervorgehoben wurde, waren in den letzten Jahren nur 24 % der von der FDA zugelassenen lebensrettenden Geräte für den pädiatrischen Gebrauch bestimmt, die meisten davon für Kinder über 12 Jahre. Weniger als 4 % waren für Kinder im Alter von 0–2 Jahren und noch weniger für Neugeborene. Das Children's National Hospital entwickelt in Zusammenarbeit mit NCC-PDI pädiatrische medizinische Geräte und verbessert diese Statistiken.

Darüber hinaus beschäftigen sich wichtige Akteure auf dem Markt mit der Entwicklung und Vermarktung innovativer Produkte und Technologien, die speziell auf die ungedeckten klinischen Bedürfnisse pädiatrischer orthopädischer Patienten und die Anforderungen orthopädischer Chirurgen zugeschnitten sind. Diese Faktoren werden voraussichtlich erhebliche Chancen für wichtige Akteure auf dem Markt für orthopädische Implantate für Kinder schaffen.

Segmentierungsanalyse des Marktberichts für orthopädische Implantate für Kinder

Schlüsselsegmente, die zur Ableitung der Marktanalyse für orthopädische Implantate für Kinder beigetragen haben, sind Typ, Anwendung und Endbenutzer.

- Der Markt für orthopädische Implantate für Kinder ist nach Typ in Hüftimplantate, Wirbelsäulenimplantate, Knieimplantate, Zahnimplantate, kraniokanz- und faziale Implantate und andere segmentiert. Das Segment der quadrivalenten Impfstoffe hatte 2022 den größten Marktanteil.

- Nach Anwendung ist der Markt in Trauma und Deformität, Knochenbrüche, Knochen- und Gelenkinfektionen, Wirbelsäulendeformitäten und andere unterteilt. Das Segment Influenzavirus Typ A hatte 2022 einen bedeutenden Marktanteil.

- Nach Endbenutzer ist der Markt in Krankenhäuser, Kinderkliniken und andere segmentiert. Das auf Eiern basierende Segment hatte 2022 den größten Marktanteil.

Marktanteilsanalyse für orthopädische Implantate für Kinder nach Geografie

Der geografische Umfang des Marktberichts für orthopädische Implantate für Kinder ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Asien-Pazifik-Raum wird in den kommenden Jahren voraussichtlich die höchste CAGR verzeichnen.

Der Markt für orthopädische Implantate für Kinder in Nordamerika wird anhand der drei wichtigsten Länder analysiert: den USA, Kanada und Mexiko. Die USA werden voraussichtlich 2022 den größten Anteil am nordamerikanischen Markt für orthopädische Implantate für Kinder haben. Das Marktwachstum im Land wird hauptsächlich durch die steigende Zahl orthopädischer Operationen und die steigende Zahl von Kliniken, die fortschrittliche chirurgische Dienstleistungen anbieten, vorangetrieben. Nach Angaben der Centers for Disease Control and Prevention (CDC) werden in den USA rund 9,2 Millionen Kinder wegen Unfallverletzungen wie Stürzen und Verkehrsunfällen in die Notaufnahme eingeliefert. Darüber hinaus begünstigen zunehmende Produkteinführungen und Zulassungen den US-Markt.

Pädiatrische orthopädische Implantate

Regionale Einblicke in den Markt für orthopädische Implantate für KinderDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für orthopädische Kinderimplantate im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für orthopädische Kinderimplantate in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erläutert.

Umfang des Marktberichts zu orthopädischen Implantaten für Kinder

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 3,812.77 Million |

| Marktgröße nach 2030 | US$ 8,502.17 Million |

| Globale CAGR (2022 - 2030) | 10.50% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für orthopädische Implantate für Kinder: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für orthopädische Kinderimplantate wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für pädiatrische orthopädische Implantate Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen für orthopädische Implantate für Kinder

Der Markt für orthopädische Implantate für Kinder wird anhand qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, darunter wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der Entwicklungen auf dem Markt für orthopädische Implantate für Kinder sind nachstehend aufgeführt:

- OrthoPediatrics Corp. hat eine Vereinbarung zur Übernahme von Pega Medical geschlossen, einschließlich des teleskopischen intramedullären Systems Fassier-Duval für Patienten mit Osteogenesis imperfecta und anderen Knochendeformationen. Das Produktangebot umfasst neuartige Technologien zur Behandlung einiger der einzigartigsten Erkrankungen in der Kinderorthopädie. (Quelle: OrthoPediatrics Corp, Pressemitteilung, Juni 2022)

- WISHBONE MEDICAL, INC. hat Vermögenswerte von Back 2 Basics Direct und Orbbö Surgical übernommen. Dabei handelt es sich um zwei private Medizintechnikunternehmen, die sich auf die Forschung, Entwicklung und Vermarktung steril verpackter Implantate und chirurgischer Instrumente für die Wirbelsäulenversteifung konzentrieren. (Quelle: WISHBONE MEDICAL, INC, Pressemitteilung, April 2020)

Bericht zum Markt für orthopädische Implantate für Kinder: Umfang und Ergebnisse

Der „Markt für orthopädische Implantate für Kinder: Größe und Prognose (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für orthopädische Implantate für Kinder auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für orthopädische Implantate für Kinder sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für orthopädische Implantate für Kinder, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für orthopädische Implantate für Kinder umfasst.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends