Aperçu du marché des implants orthopédiques pédiatriques, croissance, tendances, analyse, rapport de recherche (2022-2030)

Rapport d'analyse de la taille et des prévisions du marché des implants orthopédiques pédiatriques (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture : par type (implants de hanche, implants rachidiens, implants de genou, implants dentaires, implants cranio-maxillo-faciaux et autres) ; application (traumatismes et déformations, fractures, infections ostéo-articulaires, déformations vertébrales et autres) ; utilisateur final (hôpitaux, cliniques pédiatriques et autres) et zone géographique.

- Statut : Publié

- Code du rapport : TIPMD00002021

- Catégorie : Sciences de la vie

- Nombre de pages : 163

- Formats de rapport disponibles :

- Date de dernière mise à jour : September 03, 2024

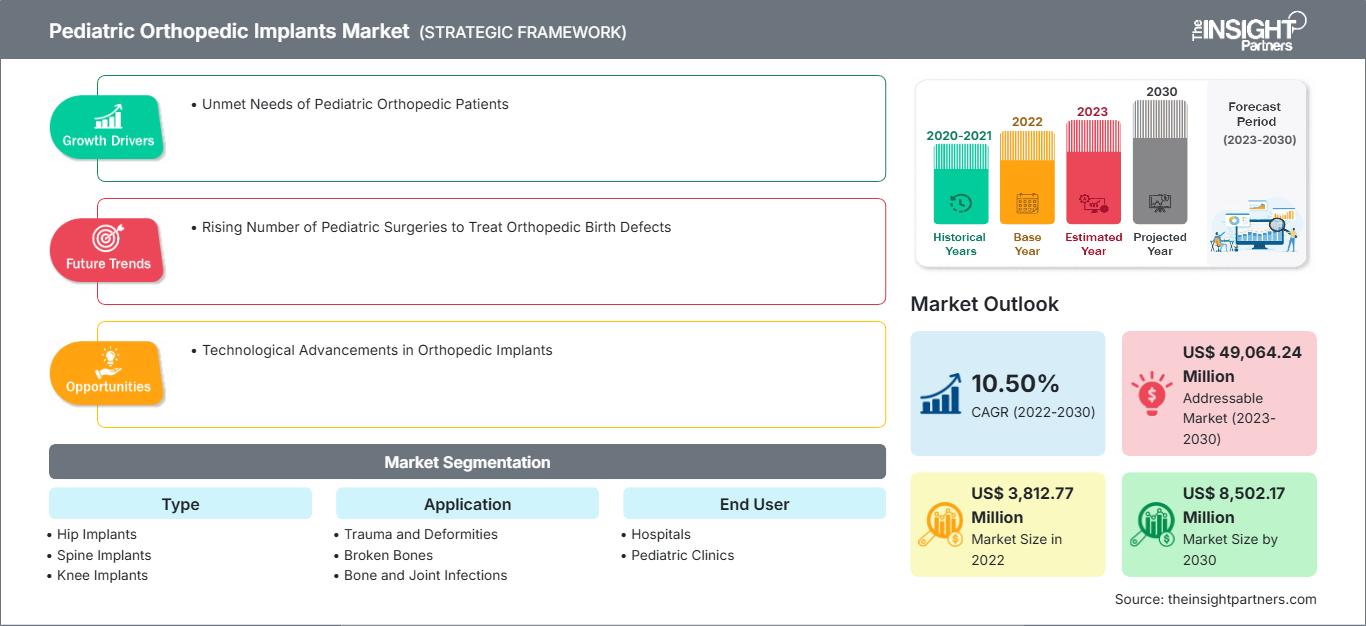

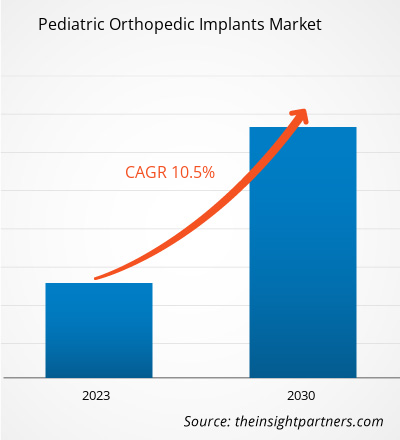

Le marché des implants orthopédiques pédiatriques devrait atteindre 8 502,17 millions de dollars américains d'ici 2030, contre 3 812,77 millions de dollars américains en 2022. Le marché devrait enregistrer un TCAC de 10,50 % entre 2022 et 2030. Les avancées technologiques dans le domaine des implants orthopédiques devraient rester une tendance clé du marché.

Analyse du marché des implants orthopédiques pédiatriques

Un implant orthopédique est un dispositif médical conçu pour remplacer une articulation, un os ou un cartilage endommagé ou déformé, par exemple à la suite d'une fracture de la jambe, d'une amputation ou d'une malformation congénitale. Ces dispositifs sont implantés à l'intérieur du corps et sont donc fabriqués à partir de non-métaux et d'alliages métalliques biocompatibles. Les implants orthopédiques peuvent être permanents ou temporaires pour les fractures osseuses. Les implants permanents, tels que ceux utilisés dans les articulations de la hanche, du genou, de la cheville, de l'épaule, du coude, du poignet et des doigts, sont conçus pour rester dans le corps tout au long de la vie du patient, tandis que les implants temporaires, tels que les plaques, les vis, les broches, les fils et les clous centromédullaires, servent à stabiliser les os cassés ou fracturés pendant une période limitée, leur permettant ainsi de guérir. L'utilisation d'implants résorbables et l'amélioration de l'accès aux traitements orthopédiques pédiatriques stimulent la croissance du marché des implants orthopédiques pédiatriques.

Aperçu du marché des implants orthopédiques pédiatriques

Selon un article publié par BMC Pediatrics en 2022, une étude estimant la prévalence et les besoins de traitement des troubles musculo-squelettiques (TMS) chez les enfants âgés de 16 ans ou moins au Malawi. L'étude a montré que 112 000 enfants avaient besoin de prothèses et d'orthèses (P&O), 42 000 d'aides à la mobilité, dont 37 000 de fauteuils roulants, 73 000 de médicaments, 59 000 de physiothérapie et 20 000 de chirurgie orthopédique.

Face à la charge croissante des maladies musculo-squelettiques chez les enfants, le gouvernement indien a mis en œuvre diverses règles et réglementations pour réglementer la fabrication et l'importation de dispositifs médicaux. Par exemple, en 2022, le Conseil indien de la qualité (QCI), en collaboration avec l'Association indienne de l'industrie des dispositifs médicaux (AIMED) et le Conseil national d'accréditation des organismes de certification (NABCB), a lancé le programme indien de certification des dispositifs médicaux (ICMED), un nouveau système de certification d'assurance qualité pour les produits indiens. Ce programme réduit les délais et les coûts liés aux certifications qualité, renforçant ainsi la sécurité des patients et améliorant la crédibilité et la compétitivité des fabricants. De telles initiatives gouvernementales favorisent la croissance du marché des implants orthopédiques pédiatriques en Inde.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des implants orthopédiques pédiatriques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des implants orthopédiques pédiatriques

Nombre croissant d'interventions chirurgicales pédiatriques pour favoriser la croissance du marché

Selon les Centres pour le contrôle et la prévalence des maladies (CDC), le pied bot est l'une des malformations congénitales les plus courantes aux États-Unis et a touché environ 6 643 bébés dans le pays en 2022. Les malformations orthopédiques sont des anomalies congénitales qui affectent les muscles, le squelette et les tissus connexes. La dysplasie du développement entraînant une luxation de la hanche et les adduits du métatarse provoquant une courbure du pied ou une inversion des orteils sont également classés comme des handicaps orthopédiques congénitaux. Ces anomalies entraînent principalement un déséquilibre musculaire, une paralysie et une diminution de la sensibilité des membres inférieurs. Ainsi, la prévalence croissante des malformations congénitales orthopédiques stimule la croissance du marché des implants orthopédiques pédiatriques.

De plus, selon un article publié dans Cureus en mai 2023, les blessures orthopédiques infantiles à Abha, en Arabie saoudite, sont fréquentes, en particulier chez les jeunes garçons. Les causes les plus fréquentes de blessures étaient les chutes de hauteur et les blessures liées au jeu. Les blessures étaient généralement contondantes, y compris les fractures fermées. Les sites de traumatisme les plus fréquents étaient les membres supérieurs, la tête et les membres inférieurs. Bien que le taux d'hospitalisation après blessure soit élevé, une intervention non chirurgicale était généralement suffisante dans la plupart des cas. Français Ainsi, le nombre croissant de chirurgies pédiatriques devrait continuer à profiter au marché des implants orthopédiques pédiatriques au cours de la période de prévision.

Les développements croissants dans les économies émergentes offrent des opportunités de croissance

Comme le souligne un article publié dans l'IEEE Pulse en février 2021, au cours des dernières années, seulement 24 % des dispositifs de sauvetage approuvés par la FDA étaient destinés à un usage pédiatrique, la plupart pour les enfants de plus de 12 ans. Moins de 4 % étaient destinés aux enfants de 0 à 2 ans, et encore moins aux patients néonatals. Les partenaires de l'hôpital national pour enfants avec NCC-PDI développent des dispositifs médicaux pédiatriques et améliorent ces statistiques.

De plus, les principaux acteurs opérant sur le marché sont engagés dans le développement et la commercialisation de produits et de technologies innovants spécifiquement conçus pour répondre aux besoins cliniques non satisfaits des patients orthopédiques pédiatriques et satisfaire les demandes des chirurgiens orthopédistes. Ces facteurs sont susceptibles de créer des opportunités significatives pour les principaux acteurs du marché des implants orthopédiques pédiatriques.

Analyse de segmentation du rapport sur le marché des implants orthopédiques pédiatriques

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des implants orthopédiques pédiatriques sont le type, l'application et l'utilisateur final.

- Le marché des implants orthopédiques pédiatriques est segmenté en fonction du type : implants de hanche, implants rachidiens, implants de genou, implants dentaires, implants cranio-maxillo-faciaux, etc. Le segment des vaccins quadrivalents détenait la plus grande part de marché en 2022.

- Par application, le marché est classé en traumatismes et déformations, fractures osseuses, infections osseuses et articulaires, déformations vertébrales, etc. Le segment du virus de la grippe de type A détenait une part importante du marché en 2022.

- Par utilisateur final, le marché est segmenté en hôpitaux, cliniques pédiatriques, etc. Le segment à base d'œufs détenait la plus grande part de marché en 2022.

Analyse des parts de marché des implants orthopédiques pédiatriques par zone géographique

La portée géographique du rapport sur le marché des implants orthopédiques pédiatriques est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé dans les années à venir.

Le marché des implants orthopédiques pédiatriques en Amérique du Nord est analysé en fonction des trois principaux pays : les États-Unis, le Canada et le Mexique. Les États-Unis devraient détenir la plus grande part du marché nord-américain des implants orthopédiques pédiatriques en 2022. La croissance du marché dans le pays est principalement tirée par l'augmentation du nombre de chirurgies orthopédiques et du nombre croissant de cliniques proposant des services chirurgicaux avancés. Selon les Centres pour le contrôle et la prévention des maladies (CDC), aux États-Unis, environ 9,2 millions d'enfants sont admis aux urgences pour soigner des blessures accidentelles telles que des chutes ou des accidents de la route. De plus, la multiplication des lancements et des homologations de produits favorise le marché américain.

Aperçu régional du marché des implants orthopédiques pédiatriques

Les tendances régionales et les facteurs influençant le marché des implants orthopédiques pédiatriques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la géographie des implants orthopédiques pédiatriques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des implants orthopédiques pédiatriques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 3,812.77 Million |

| Taille du marché par 2030 | US$ 8,502.17 Million |

| TCAC mondial (2022 - 2030) | 10.50% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des implants orthopédiques pédiatriques : comprendre son impact sur la dynamique commerciale

Le marché des implants orthopédiques pédiatriques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des implants orthopédiques pédiatriques Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires