Marktstrategien für Perfusionssysteme, Top-Player, Wachstumschancen, Analyse und Prognose bis 2027

Markt für Perfusionssysteme bis 2027 – Globale Analyse und Prognosen nach Typ (Mikrofluidische Perfusionssysteme, Perfusionssysteme für Organe kleiner Säugetiere, Bioreaktor-Perfusionssysteme, Schwerkraft- oder druckbetriebene Perfusionssysteme); Komponenten (Perfusionspumpen, Oxygenatoren, Herz-Lungen-Maschinen, Überwachungssysteme, Kanülen und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPMD00002293

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 167

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

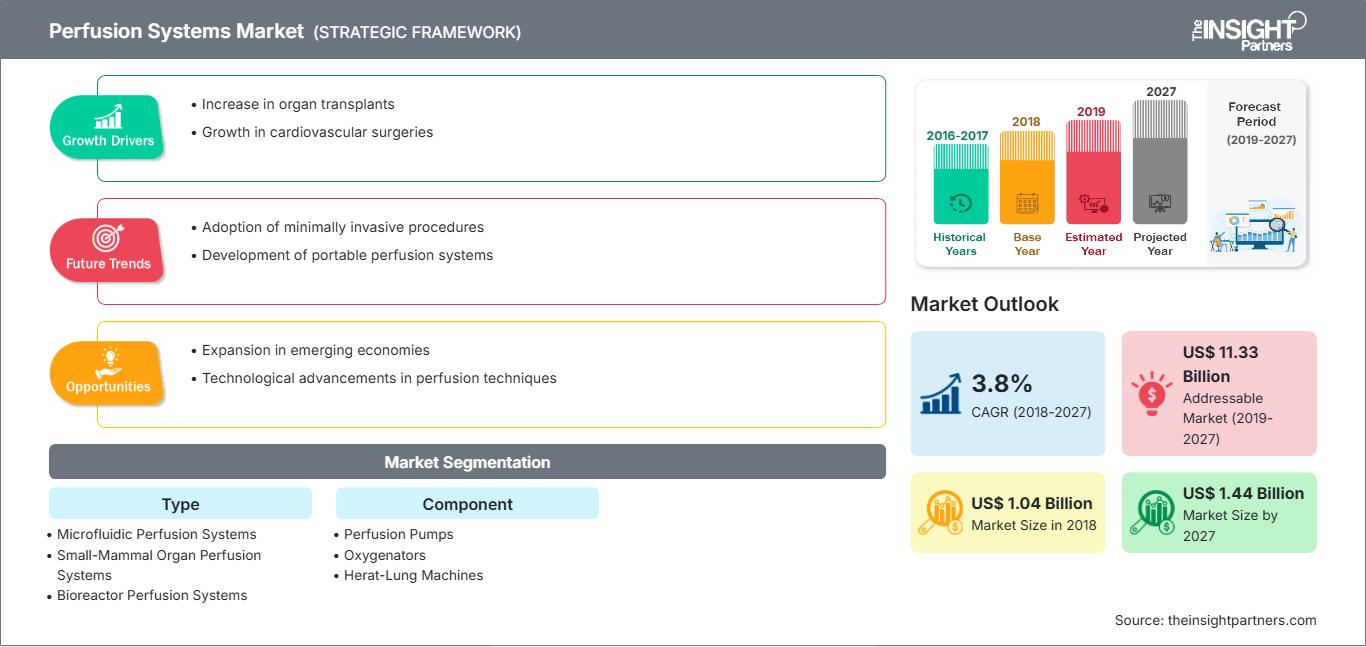

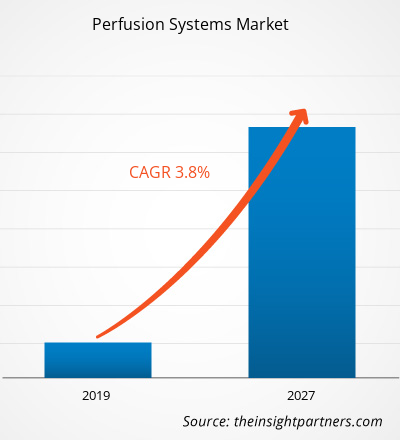

Der Markt für Perfusionssysteme wurde 2018 auf 1.044,75 Millionen US-Dollar geschätzt und soll von 2019 bis 2027 durchschnittlich um 3,8 % jährlich wachsen.

Perfusion ist der Transport von Flüssigkeit durch das Kreislauf- oder Lymphsystem zu einem Organ oder Gewebe und bezeichnet in der Regel die Blutzufuhr zu einem Kapillarbett im Gewebe. Die Perfusion wird als Geschwindigkeit gemessen, mit der Blut ins Gewebe gelangt, oder als Blutvolumen pro Zeiteinheit (Blutfluss) pro Gewebemasseeinheit. Bei größeren Operationen muss die Perfusion von den beteiligten medizinischen Fachkräften aufrechterhalten und gesteuert werden und darf nicht allein der körpereigenen Homöostase überlassen werden. Das Wachstum des Marktes für Perfusionssysteme ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das signifikante Wachstum der Pharma- und Biotechnologiebranche, den steigenden Bedarf an Organtransplantationen und die zunehmende zellbasierte Forschung zurückzuführen, die eine entscheidende Rolle für das Wachstum des Marktes für Perfusionssysteme spielen. Herausforderungen wie teure Organtransplantationen und die begrenzte Anzahl an Spendern dürften das Marktwachstum im Prognosezeitraum jedoch beeinträchtigen. Andererseits birgt die technologische Entwicklung in Schwellenländern erhebliche Wachstumschancen für das Marktwachstum in den kommenden Jahren.

Der Markt für Perfusionssysteme wird nach der Pandemie voraussichtlich deutlich wachsen. COVID-19 hat die Wirtschaft und Industrie in verschiedenen Ländern durch Lockdowns, Reiseverbote und Geschäftsschließungen beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den dringenden Bedarf an nachhaltigen Investitionen in diese Systeme verdeutlicht. Mit fortschreitender COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Der Bereich Life Sciences floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostika und der weltweit zunehmenden Forschungs- und Entwicklungsaktivitäten. Der Bereich Medizintechnik und Bildgebung verzeichnet jedoch Umsatzrückgänge aufgrund geringerer Operationen und verzögerter oder längerer Gerätebeschaffung. Darüber hinaus wird erwartet, dass sich virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Versorgungsmodell entwickeln werden. Da Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten in Zukunft den Weg für vollständig virtuelle Studien ebnen. Neue Technologien wie mRNA werden voraussichtlich aufkommen und die Pharmaindustrie verändern, und es wird erwartet, dass der Markt in den kommenden Jahren auch mehr vertikale Integration und Joint Ventures erleben wird.

Markteinblicke: Zunehmende Anwendungen von Perfusionssystemen im Gesundheitswesen treiben das Marktwachstum für Perfusionssysteme voran

Herz-Kreislauf-Erkrankungen (HKE) sind Erkrankungen des Herzens und der Blutgefäße und umfassen zerebrovaskuläre Erkrankungen, koronare Herzkrankheiten, rheumatische Herzkrankheiten und andere Leiden. Einige der Hauptfaktoren, die zu Tod und Komplikationen führen, sind Tabakkonsum, ungesunde Ernährung und Bewegungsmangel, die das Risiko von Herzinfarkten und Schlaganfällen erhöhen. HKE sind die häufigste Todesursache weltweit und betreffen mehr Menschen als jede andere Krankheit. Abgesehen von Lebensstil und Gewohnheiten sind ältere Menschen anfälliger für Herz-Kreislauf-Erkrankungen. Bei der alternden Bevölkerung kommt es im Laufe des Lebens häufig zu strukturellen und funktionellen Veränderungen der Gefäße. Dadurch steigt das Risiko, an Herz-Kreislauf-Erkrankungen zu erkranken.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Perfusionssysteme: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Die Prävalenz von Herz-Kreislauf-Erkrankungen nimmt weltweit zu. Die Hauptfaktoren, die zum Auftreten von Herz-Kreislauf-Erkrankungen in der Bevölkerung führen, sind Herz-Kreislauf-Erkrankungen. Sie sind weltweit die Haupttodesursache. Laut dem American College of Cardiology sind Herz-Kreislauf-Erkrankungen für fast 800.000 Todesfälle in den USA verantwortlich, was etwa einem Drittel der Todesfälle entspricht. Die koronare Herzkrankheit (KHK) trägt zu den meisten Todesfällen durch Herz-Kreislauf-Erkrankungen bei, gefolgt von Schlaganfall und Herzversagen. Bei fast 90 Millionen Amerikanern wird eine Herz-Kreislauf-Erkrankung diagnostiziert. Zudem wird angegeben, dass Herz-Kreislauf-Erkrankungen weltweit für etwa 31 % aller Todesfälle verantwortlich sind und dass die Kosten für Herz-Kreislauf-Erkrankungen bis 2030 voraussichtlich etwa 1.044 Milliarden US-Dollar betragen werden.

In Europa verursachen Herz-Kreislauf-Erkrankungen (HKK) jedes Jahr 3,9 Millionen Todesfälle und mehr als 1,8 Millionen Todesfälle in der Europäischen Union (EU). Herz-Kreislauf-Erkrankungen sind für 45,0 % aller Todesfälle in Europa und 37,0 % aller Todesfälle in der EU verantwortlich. Sie sind die häufigste Todesursache bei Männern und Frauen in allen Ländern. Daher werden Perfusionssysteme benötigt, um die Funktion von Herz und Lunge während einer Herzoperation zu umgehen und die Blutzirkulation und den Sauerstoffgehalt des Körpers aufrechtzuerhalten. Aufgrund der steigenden Zahl von Herz-Kreislauf-Erkrankungen in den Regionen und Ländern wird der Bedarf an Perfusionssystemen zur Behandlung von Herz-Kreislauf-Erkrankungen im Prognosezeitraum voraussichtlich steigen.

Der Markt für Perfusionssysteme wird auch durch das starke Wachstum der Pharma- und Biotechnologiebranche angetrieben. In den letzten Jahren hat sich die Pharma- und Biotechnologiebranche ungewöhnlich schnell entwickelt. Die steigende Zahl chronischer und akuter Krankheiten erhöht den Bedarf an Medikamenten, Therapeutika, Impfstoffen, Antibiotika und mehr. Der technologische Fortschritt hat den Herstellern geholfen, ihre Produktion mit einfachen Techniken zu steigern. Diese Hersteller sehen sich in ihren Allianzen mit Auftragsforschungsinstituten (CROs) mit enormen Herausforderungen im Gesundheitswesen konfrontiert, die sich aus neuen Medikamenten, Therapieformen, fortschreitender Digitalisierung und stetig wechselnden Vorschriften ergeben. Zudem führt die Zunahme der geriatrischen Bevölkerung zu einer Verschlechterung der Gesundheitsversorgungsbedingungen. Laut der Weltgesundheitsorganisation wächst die Weltbevölkerung jährlich um 1,24 %, was zu einem Anstieg der Zahl geriatrischer Menschen führt.

Die WHO geht außerdem davon aus, dass der Anteil der 65- bis 80-Jährigen bis 2030 auf 28 % steigen wird, verglichen mit 22 % im Jahr 2000. Darüber hinaus ist die Pharmaindustrie laut einem vom Torreya Economical Model 2017 veröffentlichten Umfragebericht bis 2017 um 30 % größer als in vorherigen Schätzungen und trägt zu einer der fünf Branchen mit dem höchsten globalen Wirtschaftswachstum bei.

Darüber hinaus gibt es weltweit eine beträchtliche Zunahme an Start-up-Unternehmen in den Bereichen Pharmazie, Biopharmazie und Biotechnologie. Diese Unternehmen entwickeln innovative Arzneimittel und therapeutische Produkte und werden von den jeweiligen Regierungen der Länder unterstützt. Daher verzeichnen sowohl Start-ups als auch etablierte Unternehmen ein enormes Wachstum bei der Produktion von Medikamenten und anderen therapeutischen Produkten. Für die Herstellung von Medikamenten und therapeutischen Produkten werden Perfusionssysteme benötigt, um die aus biologischen Quellen gewonnenen Rohstoffe herzustellen. Biotechnologieunternehmen beschäftigen sich auch mit der Herstellung von Rohstoffen für die Landwirtschaft, die Nahrungsmittel- und Getränkeindustrie und andere Sektoren. Im Gegensatz zur Pharmaindustrie benötigen Biotechnologieunternehmen mehr Perfusionssysteme. Aufgrund dieser Faktoren wird der Markt für Perfusionssysteme in den kommenden Jahren voraussichtlich stark wachsen.

Eine Organtransplantation ist ein chirurgischer Eingriff, der durchgeführt wird, wenn ein Organ eines Patienten seine Funktion vollständig aufgegeben hat. Eine Organtransplantation wird üblicherweise bei Organen wie Herz, Leber und Niere durchgeführt. Die steigende Zahl chronischer Erkrankungen macht jedoch auch Transplantationen anderer Organe wie Lunge, Bauchspeicheldrüse, Hornhaut und Gefäßgewebe erforderlich. Organtransplantationen gelten als einer der größten Fortschritte der modernen Medizin.

Der Anstieg chronischer Erkrankungen, die Herz, Lunge, Leber, Nieren und andere Organe schädigen, führt zu einer steigenden Zahl von Organtransplantationen. Weltweit nehmen die Organtransplantationen zu. In Spanien wurden beispielsweise rund 5.260 Transplantationen durchgeführt, darunter fast 3.200 Nierentransplantationen und rund 1.200 Lebertransplantationen. Die Zahl der Herztransplantationen lag bei rund 300 und die der Lungentransplantationen bei fast 360. Die öffentlich-private Partnerschaft zur Unterstützung der Transplantationskoordinatoren hat enorm zur Verbesserung der Organtransplantationen beigetragen. Sowohl in Entwicklungs- als auch in Industrieländern werden viele Organtransplantationen durchgeführt. Entwicklungsländer wie Indien und Singapur entwickeln sich beispielsweise zu Zielen für den Medizintourismus im asiatisch-pazifischen Raum. Diese Länder bieten zunehmend bessere und fortschrittlichere medizinische Behandlungen an.

Laut dem National Chronic Kidney Disease Fact Sheet 2017 leiden in den USA schätzungsweise 30 Millionen Menschen an chronischen Nierenerkrankungen. Dem National Institute of Diabetes and Digestive and Kidney Diseases zufolge leiden fast 661.000 Amerikaner an Nierenversagen, davon sind 468.000 Dialysepatienten und etwa 193.000 haben sich einer Nierentransplantation unterzogen. Die steigenden Fälle werden daher in den kommenden Jahren voraussichtlich zu einem höheren Bedarf an Nierentransplantationen führen. Schätzungen zufolge wird auch die steigende Zahl von Herzerkrankungen den Markt in Zukunft antreiben. Der steigende Bedarf an Organtransplantationen ist daher einer der wichtigsten Faktoren für den Markt für Perfusionssysteme.

Der Anstieg chronischer Erkrankungen und die Vorteile biotechnologischer Anwendungen führen zu einer verstärkten zellbasierten Forschung. Zellbasierte Tests helfen dabei, die biologischen Herausforderungen lebender Organismen zu verstehen. Studien und Forschungen tragen dazu bei, Krankheitsprozesse und ihre Komplexität zu verstehen. Zellbasierte Tests helfen dabei, Aspekte wie Zellsignalisierung, Proliferation, Apoptose, Zellgenetik, Neurologie, Krebs und mehr zu verstehen.

Zellbasierte Tests werden in großem Umfang in der Pharma- und Biotechnologiebranche sowie in Forschungsinstituten und akademischen Forschungseinrichtungen durchgeführt. Die Pharma- und Biopharmaindustrie muss Medikamente effizient vermarkten. Daher sind zellbasierte Tests in der Pharma- und Biotechnologiebranche der treibende Faktor für das Wachstum von Perfusionssystemen.

Zellbasierte Tests werden auch von Auftragsforschungsinstituten in großem Umfang für klinische Studien und andere Prozesse durchgeführt. Chronische Krankheiten wie Krebs und andere genetische Studien erfordern zellbasierte Studien. Charles River bietet beispielsweise Dienstleistungen für Assays an primären menschlichen Zellen an und gibt laut einem von dem Unternehmen veröffentlichten Artikel an, dass die Entwicklung zellbasierter Tests in Zukunft wahrscheinlich weiter zunehmen wird. Darin heißt es, dass zellbasierte Tests bei der Arzneimittelforschung hilfreich sind, da die Korrelation zwischen In-vitro- und In-vivo-Tests eine entscheidende Rolle bei der Entwicklung eines Arzneimittels spielt. Daher werden die zunehmenden zellbasierten Forschungsaktivitäten im Prognosezeitraum voraussichtlich die Perfusionssysteme vorantreiben.

Typbasierte Erkenntnisse

Der Markt für Perfusionssysteme ist nach Typen unterteilt in mikrofluidische Perfusionssysteme, Perfusionssysteme für Organe kleiner Säugetiere, Bioreaktor-Perfusionssysteme sowie schwerkraft- oder druckbetriebene Perfusionssysteme. Im Jahr 2018 hielt das Segment der Bioreaktor-Perfusionssysteme mit 44,3 % den größten Marktanteil am Markt für Perfusionssysteme nach Typen.

Komponentenbasierte Erkenntnisse

Basierend auf den Komponenten ist der Markt für Perfusionssysteme in Perfusionspumpen, Oxygenatoren, Herz-Lungen-Maschinen, Überwachungssysteme, Kanülen und Sonstiges unterteilt. Für das Segment Oxygenatoren wird im Prognosezeitraum ein CAGR-Wachstum von 4,4 % erwartet.

Die Akteure auf dem Markt für Perfusionssysteme verfolgen Strategien zur Produkteinführung und -erweiterung, um den sich weltweit ändernden Kundenanforderungen gerecht zu werden und so ihren Markennamen weltweit zu behaupten.

Perfusionssysteme

Regionale Einblicke in den Markt für PerfusionssystemeDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Perfusionssysteme im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Perfusionssystemen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2018 | US$ 1.04 Billion |

| Marktgröße nach 2027 | US$ 1.44 Billion |

| Globale CAGR (2018 - 2027) | 3.8% |

| Historische Daten | 2016-2017 |

| Prognosezeitraum | 2019-2027 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Perfusionssysteme: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Perfusionssysteme wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Perfusionssysteme Übersicht der wichtigsten Akteure

Markt für Perfusionssysteme – nach Typ

- Mikrofluidische Perfusionssysteme

- Perfusionssysteme für Organe kleiner Säugetiere

- Bioreaktor-Perfusionssysteme

- Schwerkraft- oder druckbetriebene Perfusionssysteme

Markt für Perfusionssysteme – nach Komponente

- Perfusionspumpen

- Sauerstoffgeneratoren

- Herz-Lungen-Maschinen

- Überwachungssysteme

- Kanülen

- Sonstige

Markt für Perfusionssysteme – nach Geografie

-

Nordamerika

- USA

- Kanada

- Mexiko

-

Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Spanien

- Rest von Europa

-

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Rest von APAC

-

Naher Osten und Asien Afrika (MEA)

- Südafrika

- Saudi-Arabien

- VAE

- Rest von MEA

-

Südamerika und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Rest von SCAM

Firmenprofile

- REPLIGEN CORPORATION

- Merck KGaA

- Ala Scientific Instruments, Inc.

- XVIVO Perfusion

- Medtronic

- XENIOS AG (Fresenius Medical Care AG & Co. KGaA)

- Getinge AB

- TERUMO CORPORATION

- LivaNova PLC

- Sartorius AG

- Harvard BioscienceBIOENGINEERING CO., LTD

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends