Marktanteil, Nachfrage und Prognose für den Markt für pharmazeutische Flüssigkeitshandhabung bis 2034

Marktgröße und Prognose für den Markt für pharmazeutische Flüssigkeitshandhabung (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Angebot (Ausrüstung, Lösungen und Dienstleistungen), Schläuchen (thermoplastische Elastomere, Polyvinylchlorid und Silikon), Anwendung (Flüssigkeitshandhabung und -management, Flüssigkeitsaufbereitung, Integration und Automatisierung, Puffermanagement und Sonstiges), Verwendung (Hustensaft, intravenöse Produkte, komplexe pharmazeutische Wirkstoffe und Sonstiges) und Endnutzer (Biotechnologieunternehmen, Pharma- und Medizinprodukteunternehmen und Sonstiges).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00029767

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : February 04, 2026

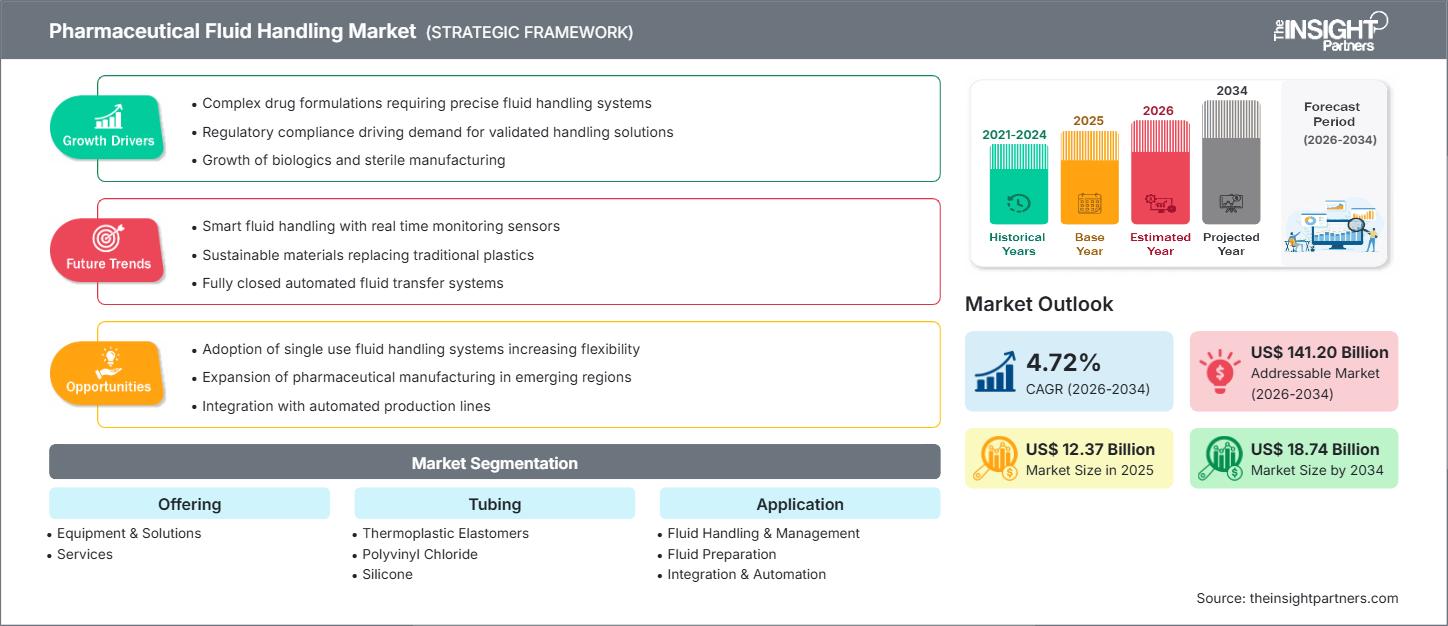

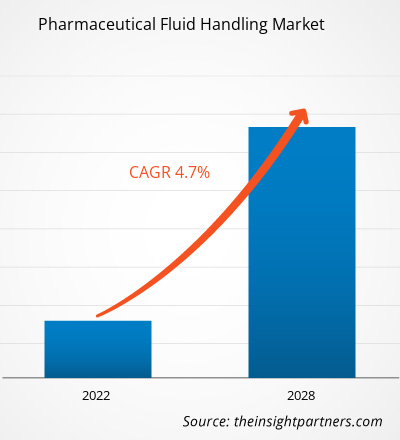

Der Markt für pharmazeutische Flüssigkeitshandhabungssysteme wird bis 2034 voraussichtlich ein Volumen von 18,74 Milliarden US-Dollar erreichen, gegenüber 12,37 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,72 % verzeichnen wird.

Marktanalyse für pharmazeutische Flüssigkeitshandhabung

Der Markt für pharmazeutische Flüssigkeitshandhabung wächst rasant, vor allem aufgrund der zunehmenden Komplexität der Arzneimittelherstellung und der steigenden Verbreitung automatisierter Systeme. Flüssigkeitshandhabungssysteme, darunter Pumpen, Ventile, Schläuche und automatisierte Liquid-Handling-Systeme, sind entscheidend für den präzisen und kontaminationsfreien Transfer, das Mischen und die Lagerung von Flüssigkeiten in der Wirkstoffforschung, der Forschung und Entwicklung sowie der großtechnischen Produktion. Schlüsseltechnologien wie automatisierte Liquid-Handling-Systeme gewinnen zunehmend an Bedeutung für die Verbesserung der Datengenauigkeit und -reproduzierbarkeit, insbesondere im Hochdurchsatz-Screening und in der Genomik. Die beschleunigte Wirkstoffforschung, gepaart mit dem Aufstieg der Präzisionsmedizin, Biologika sowie Zell- und Gentherapien, führt zu einer erheblichen Nachfrage nach hochpräzisen, geschlossenen und kontaminationsfreien Handhabungslösungen. Die Integration von KI und Prozessanalysetechnologie (PAT) fördert die Systemintelligenz und -vernetzung in diesem Sektor. Führende Anbieter bieten eine Vielzahl integrierter Lösungen an, von manuellen Pipetten bis hin zu vollautomatisierten Liquid-Handling-Workstations und Einwegsystemen.

Marktübersicht für pharmazeutische Flüssigkeitshandhabung

Die Handhabung von Flüssigkeiten in der pharmazeutischen Industrie umfasst die wesentlichen Prozesse und Systeme für das Management und die Manipulation von Flüssigkeiten. Sie ist von entscheidender Bedeutung für die Aufrechterhaltung der Sterilität, die präzise Dosierung und die Minimierung des Risikos von Kreuzkontaminationen entlang der gesamten Wertschöpfungskette. Der Einsatz fortschrittlicher Lösungen für die Flüssigkeitshandhabung unterstützt Unternehmen bei der Einhaltung strenger globaler regulatorischer Anforderungen (z. B. cGMP) und verbessert gleichzeitig die Prozesseffizienz und Produktqualität. Aktuell besteht ein starker Trend hin zur Verwendung von Einwegsystemen (SUS), um die Kosten für Reinigung und Sterilisation sowie den Validierungsaufwand, insbesondere in der Bioprozessierung und Impfstoffproduktion, zu reduzieren.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für pharmazeutische Flüssigkeitshandhabung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des Marktes für pharmazeutische Flüssigkeitshandhabung

Markttreiber:

- Steigerung der pharmazeutischen Arzneimittelproduktion und Forschung & Entwicklung: Die weltweit steigende Nachfrage nach neuen und generischen Arzneimitteln, insbesondere nach komplexen Biologika, Impfstoffen und Zelltherapien, erfordert den Einsatz präziser, hocheffizienter Flüssigkeitshandhabungssysteme für Forschung & Entwicklung und die Produktionsausweitung.

- Zunehmende Verbreitung von Einwegsystemen (SUS): Die Vorteile von SUS, darunter ein geringeres Risiko der Kreuzkontamination, schnellere Bearbeitungszeiten und niedrigere Reinigungs-/Validierungskosten, treiben deren rasche Verbreitung in der biopharmazeutischen Flüssigkeitshandhabung und aseptischen Verarbeitung voran.

- Strenge regulatorische Anforderungen und Qualitätskontrolle: Aufsichtsbehörden wie die FDA und die EMA setzen strenge Standards für die Kontaminationskontrolle und die Prozessvalidierung durch, was die Hersteller dazu zwingt, in fortschrittliche, überprüfbare und aseptische Flüssigkeitshandhabungsgeräte zu investieren.

Marktchancen:

- Automatisierte Fluidhandhabungssysteme mit KI/Maschinellem Lernen: Die Integration von Robotik, IoT und KI-gesteuerten Plattformen ermöglicht eine vollständig autonome Flüssigkeitshandhabung, Fernüberwachung und vorausschauende Wartung und schafft so Möglichkeiten für eine intelligente, geschlossene Qualitätskontrolle in der intelligenten Fertigung.

- Expansion in der Herstellung von Biologika und Zell- und Gentherapien: Diese fortschrittlichen Therapien erfordern einen besonders präzisen, schonenden und kontaminationsfreien Flüssigkeitstransfer und eine ebensolche Aufbereitung, wodurch sich neue, hochwertige Segmente für spezialisierte Komponenten und Systeme zur Flüssigkeitshandhabung eröffnen.

- Wachstum in Schwellenländern: Steigende Gesundheitsausgaben, zunehmende pharmazeutische Produktionskapazitäten und wachsende staatliche Unterstützung für den Life-Sciences-Sektor in Regionen wie China und Indien bieten große Expansionsmöglichkeiten.

Marktbericht zur Handhabung pharmazeutischer Flüssigkeiten: Segmentierungsanalyse

Der Markt für pharmazeutische Flüssigkeitshandhabung wird typischerweise nach Komponente, Produkt, Anwendung, Verwendung und Endnutzer segmentiert.

Durch das Anbieten:

- Ausrüstung und Lösungen: Umfasst physische Komponenten wie Pumpen, Ventile, Schläuche, Verbinder und automatisierte Arbeitsstationen.

- Leistungen: Umfasst Installation, Validierung, Kalibrierung, Wartung und technischen Support.

Per Schlauch:

- Thermoplastische Elastomere

- Polyvinylchlorid

- Silikon

Auf Antrag:

- Flüssigkeitshandhabung und -management

- Flüssigkeitspräparation

- Integration und Automatisierung

- Pufferverwaltung

Nach Verwendung:

- Hustensaft

- Intravenöses Produkt

- Komplexe pharmazeutische Wirkstoffe

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für pharmazeutische Flüssigkeitshandhabung

Die regionalen Trends und Einflussfaktoren auf den Markt für pharmazeutische Fluidhandhabung im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für pharmazeutische Fluidhandhabung in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für pharmazeutische Flüssigkeitshandhabung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 12,37 Milliarden US-Dollar |

| Marktgröße bis 2034 | 18,74 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 4,72 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch das Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Bereich pharmazeutischer Flüssigkeitshandhabung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für pharmazeutische Flüssigkeitshandhabung wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für pharmazeutische Flüssigkeitshandhabung.

Marktanteilsanalyse für pharmazeutische Flüssigkeitshandhabung nach Regionen

Nordamerika wird voraussichtlich den größten Marktanteil am Umsatz erzielen. Die Dominanz dieser Region ist auf die etablierte biopharmazeutische Industrie, signifikante Investitionen in Forschung und Entwicklung, die Präsenz großer Pharmaunternehmen und eine robuste Gesundheitsinfrastruktur zurückzuführen. Der asiatisch-pazifische Raum (APAC) dürfte im Prognosezeitraum der am schnellsten wachsende regionale Markt sein. Dieses Wachstum wird durch steigende Ausgaben für pharmazeutische Forschung und Entwicklung, eine zunehmende pharmazeutische Produktion und wachsende finanzielle Unterstützung von Regierungen und Unternehmen in Ländern wie China und Indien angetrieben.

Der Markt weist in jeder Region einen anderen Wachstumspfad auf:

Nordamerika

- Marktanteil: Besitzt den größten Marktanteil, was auf die starke Präsenz großer Biotech- und Pharmaunternehmen sowie hohe Ausgaben für Forschung und Entwicklung zurückzuführen ist.

- Wichtigste Einflussfaktoren: Hohe Nachfrage nach Laborautomatisierung, staatliche Förderung der Genomik und der Wirkstoffforschung sowie eine große alternde Bevölkerung, die den Bedarf an neuen Therapien antreibt.

- Trends: Kontinuierliche Einführung hochpräziser automatisierter Systeme und Fokus auf die Integration KI-gestützter Flüssigkeitshandhabung zur Prozessoptimierung.

Europa

- Marktanteil: Ein ausgereifter Pharmasektor mit starkem Fokus auf Biopharmazeutika.

- Wichtigste Einflussfaktoren: Ein robustes Forschungs- und Entwicklungsumfeld, strenge Qualitätskontrollvorschriften und zunehmende Investitionen in Bioprozesstechnologien.

- Trends: Fokus auf Prozessintensivierung und den Einsatz fortschrittlicher Einweg- und flexibler Fertigungsplattformen.

Asien-Pazifik

- Marktanteil: Der am schnellsten wachsende regionale Markt, angetrieben durch eine rasante industrielle Expansion und ein starkes Wirtschaftswachstum.

- Wichtigste Einflussfaktoren: Staatlich geförderte Digitalisierungs- und Biopharma-Initiativen, steigende Gesundheitsausgaben und der Ausbau lokaler pharmazeutischer Produktionskapazitäten.

- Trends: Zunehmende Nutzung automatisierter Systeme zur Erfüllung der Qualitätsstandards in der Massenproduktion von Arzneimitteln und Impfstoffen.

Süd- und Mittelamerika

- Marktanteil: Aufstrebende Region mit schrittweiser Modernisierung der digitalen Infrastruktur und der Gesundheitsinfrastruktur.

- Wichtigste Einflussfaktoren: Erhöhte Investitionen im Biopharmasektor, wachsende lokale Arzneimittelproduktion und Modernisierung der Gesundheitseinrichtungen.

- Trends: Ausbau kostengünstiger, skalierbarer Lösungen für die Fluidhandhabung durch globale Technologieanbieter.

Naher Osten und Afrika

- Marktanteil: Aufstrebender Markt mit starkem Potenzial, angeführt von regionalen Digital- und Biopharma-Strategien in den VAE und Saudi-Arabien.

- Wichtigste Triebkräfte: Verstärkter Fokus auf den Aufbau lokaler pharmazeutischer Produktionskapazitäten, um die Abhängigkeit von Importen zu verringern und die Selbstversorgung im Gesundheitswesen zu verbessern.

- Trends: Investitionen in modulare und flexible Fertigungsanlagen, die eine moderne und effiziente Fluidhandhabung erfordern.

Marktdichte im Bereich pharmazeutischer Flüssigkeitshandhabung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für pharmazeutische Flüssigkeitshandhabungssysteme ist hart umkämpft und wird von globalen Branchenführern und spezialisierten Nischenanbietern geprägt. Die wichtigsten Akteure im breiteren Markt für Flüssigkeitshandhabungssysteme treiben Innovationen aktiv voran, um ihre Position zu stärken, indem sie den Bedarf der Branche an höherem Durchsatz, Präzision und regulatorischer Konformität decken.

Der Wettbewerb zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Unternehmen führen vollautomatisierte, robotergestützte Arbeitsstationen für die Flüssigkeitshandhabung ein, um komplexe, sich wiederholende Forschungs- und Entwicklungs- sowie Fertigungsaufgaben schneller und mit minimalen menschlichen Fehlern auszuführen.

- Es werden erhebliche Investitionen getätigt, um sterile Einwegsysteme (einschließlich Schläuche, Beutel und Verbindungsstücke) zu entwickeln, die den strengen aseptischen Anforderungen von Biopharmazeutika und Zelltherapien gerecht werden.

- Die Lösungen bieten jetzt verbesserte Datenprotokollierung, Rückverfolgbarkeit und Konnektivität (IoT/LIMS-Integration), um regulatorische Prüfprotokolle zu unterstützen und eine intelligente Fertigung zu ermöglichen.

Chancen und strategische Schritte

- Integrierte Lösungen: Die wichtigsten Akteure konzentrieren sich darauf, Komplettlösungen für den gesamten Flüssigkeitsweg anzubieten, von der anfänglichen Medienvorbereitung bis zur aseptischen Abfüllung, und Hardware, Verbrauchsmaterialien und Software in nahtlose Arbeitsabläufe zu integrieren.

- Fusionen und Übernahmen: Große Unternehmen erwerben spezialisierte Technologieunternehmen oder gehen Partnerschaften mit ihnen ein (z. B. Anbieter von Automatisierungs- oder Einwegtechnologie), um ihr Portfolio zu erweitern und ihre technologischen Fähigkeiten zu verbessern.

- Fokus Bioprocessing: Unternehmen zielen strategisch auf das wachstumsstarke Segment der Bioprozessierung ab, indem sie Produkte für die Flüssigkeitshandhabung entwickeln, die für den Umgang mit empfindlichen Biologika und Zellkulturmedien optimiert sind.

Die wichtigsten Unternehmen auf dem Markt für pharmazeutische Flüssigkeitshandhabung sind:

- CIRCOR International Inc

- Parker Hannifin Corp

- Danaher Corp

- Spirax Sarco Engineering plc

- Merck KGaA

- Rochling SE & Co KG

- RAUMEDIC AG

- Tef Cap Industries Inc

- Fraser Ross Ltd

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für pharmazeutische Flüssigkeitshandhabung

- Beispielsweise hat Merck, ein führendes Wissenschafts- und Technologieunternehmen, am 15. Juli 2025 die AAW™ Automated Assay Workstation auf den Markt gebracht. Diese Lösung basiert auf der Technologie von Opentrons, einem führenden Anbieter von Laborautomatisierung und Robotik. Die Workstation automatisiert routinemäßige Laborexperimente, die zuvor manuell durchgeführt wurden. Dadurch wird der manuelle Arbeitsaufwand reduziert und die Konsistenz der Ergebnisse in verschiedenen experimentellen Umgebungen sichergestellt. Diese Markteinführung folgt auf die bereits zuvor bekanntgegebene mehrjährige Partnerschaft mit Opentrons Labworks, Inc. zur Optimierung von Laborabläufen durch Automatisierung.

Marktbericht zum Thema Flüssigkeitshandhabung in der Pharmaindustrie: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für den Markt für pharmazeutische Fluidhandhabung (2021–2034)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose für den Markt für pharmazeutische Flüssigkeitshandhabung auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Trends im Markt für pharmazeutische Flüssigkeitshandhabung sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für den pharmazeutischen Flüssigkeitshandhabungsmarkt: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen im Markt für pharmazeutische Fluidhandhabung. Ausführliche Unternehmensprofile.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends