Quota di mercato, domanda e previsioni per la movimentazione dei fluidi farmaceutici nel 2034

Rapporto di analisi su dimensioni e previsioni del mercato della movimentazione dei fluidi farmaceutici (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per offerta (attrezzature, soluzioni e servizi), tubi (elastomeri termoplastici, cloruro di polivinile e silicone), applicazione (movimentazione e gestione dei fluidi, preparazione dei fluidi, integrazione e automazione, gestione dei buffer e altri), utilizzo (sciroppo per la tosse, prodotto endovenoso, principi attivi farmaceutici complessi e altri) e utente finale (aziende biotecnologiche, aziende farmaceutiche e mediche e altri)

- Stato : Dati rilasciati

- Codice del report : TIPRE00029767

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 04, 2026

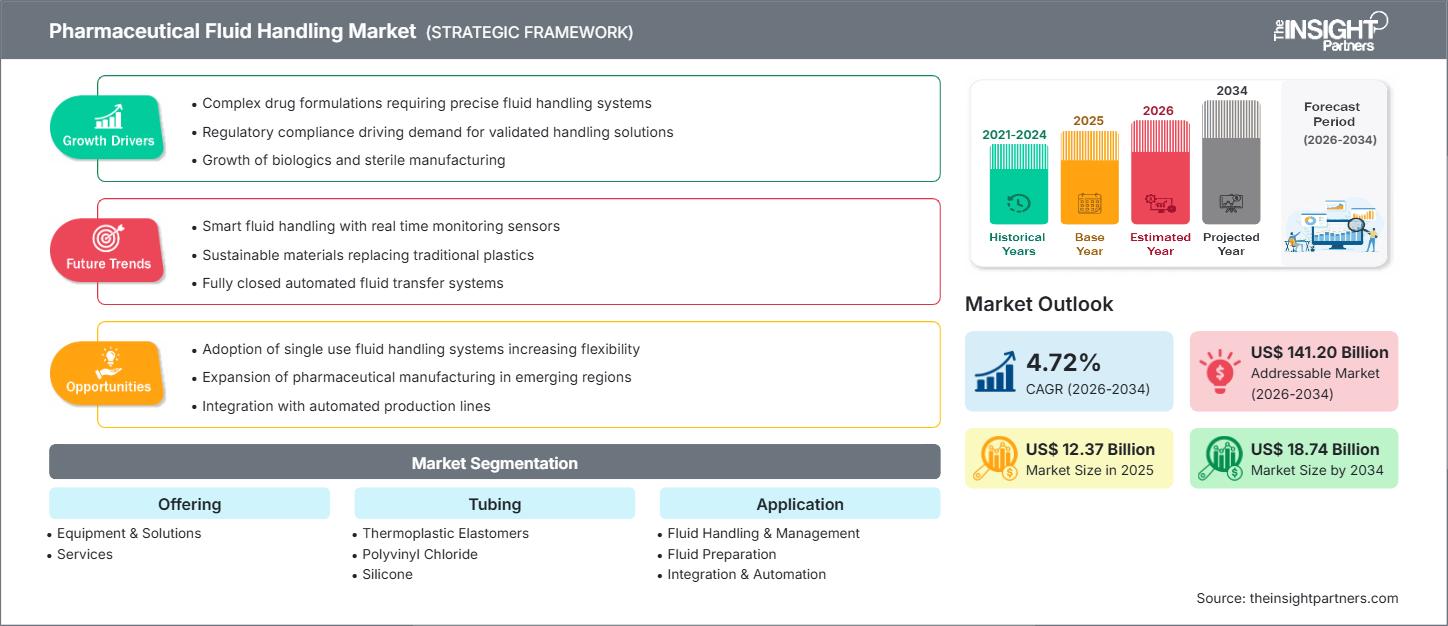

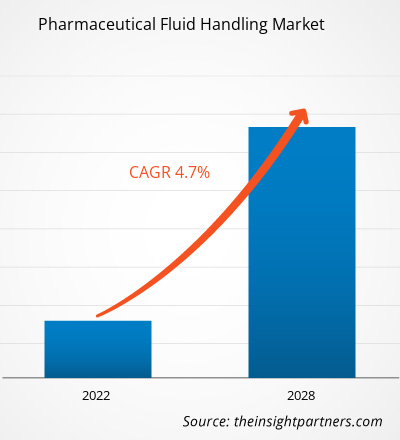

Si prevede che il mercato della movimentazione dei fluidi farmaceutici raggiungerà i 18,74 miliardi di dollari entro il 2034, rispetto ai 12,37 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 4,72% nel periodo 2026-2034.

Analisi del mercato della movimentazione dei fluidi farmaceutici

Il mercato della movimentazione dei fluidi farmaceutici sta attraversando una significativa espansione, trainata principalmente dalla crescente complessità della produzione di farmaci e dalla crescente adozione di sistemi automatizzati. I sistemi di movimentazione dei fluidi, che includono apparecchiature come pompe, valvole, tubi e sistemi automatizzati per la movimentazione dei liquidi, sono fondamentali per il trasferimento, la miscelazione e lo stoccaggio precisi e privi di contaminazione dei liquidi durante la scoperta di nuovi farmaci, la ricerca e sviluppo e la produzione su larga scala. Tecnologie chiave come i sistemi automatizzati per la movimentazione dei liquidi stanno diventando essenziali per migliorare l'accuratezza e la riproducibilità dei dati, soprattutto nello screening ad alto rendimento e nella genomica. Il ritmo accelerato della scoperta di nuovi farmaci, unito all'ascesa della medicina di precisione, dei prodotti biologici e delle terapie cellulari e geniche, sta creando una domanda considerevole di soluzioni di movimentazione ad alta precisione, chiuse e prive di contaminazione. L'integrazione di intelligenza artificiale e tecnologia analitica di processo (PAT) sta ulteriormente promuovendo l'intelligenza dei sistemi e la connettività in questo settore. I principali attori del settore offrono una varietà di soluzioni integrate, che vanno dalle pipette manuali alle postazioni di lavoro completamente automatizzate per la movimentazione dei liquidi e ai sistemi monouso.

Panoramica del mercato della movimentazione dei fluidi farmaceutici

La gestione dei fluidi farmaceutici si riferisce ai processi e ai sistemi essenziali coinvolti nella gestione e manipolazione di liquidi e fluidi all'interno dell'industria farmaceutica e biofarmaceutica. È fondamentale per mantenere la sterilità, garantire un dosaggio preciso e ridurre al minimo il rischio di contaminazione incrociata lungo l'intera catena del valore. L'implementazione di soluzioni avanzate per la gestione dei fluidi aiuta le aziende a soddisfare i rigorosi requisiti normativi globali (ad esempio, cGMP), migliorando al contempo l'efficienza dei processi e la qualità dei prodotti. Attualmente, si registra una forte tendenza all'adozione di sistemi monouso (SUS) per ridurre i costi di pulizia/sterilizzazione e gli oneri di convalida, in particolare nei processi di bioprocessing e nella produzione di vaccini.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della movimentazione dei fluidi farmaceutici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della movimentazione dei fluidi farmaceutici

Fattori trainanti del mercato:

- Aumento della produzione e della ricerca e sviluppo di farmaci: la crescente domanda globale di farmaci nuovi e generici, in particolare di prodotti biologici complessi, vaccini e terapie cellulari, richiede l'uso di sistemi di gestione dei fluidi precisi e ad alta produttività per la ricerca e sviluppo e l'aumento della produzione.

- Crescente adozione di sistemi monouso (SUS): i vantaggi dei SUS, tra cui la riduzione del rischio di contaminazione incrociata, tempi di consegna più rapidi e costi di pulizia/validazione inferiori, ne stanno determinando la rapida adozione nella gestione dei fluidi biofarmaceutici e nell'elaborazione asettica.

- Rigorosi requisiti normativi e controllo qualità: enti normativi come FDA ed EMA applicano rigorosi standard per il controllo della contaminazione e la convalida dei processi, obbligando i produttori a investire in attrezzature avanzate, verificabili e asettiche per la movimentazione dei fluidi.

Opportunità di mercato:

- Sistemi automatizzati di movimentazione dei fluidi con intelligenza artificiale/apprendimento automatico: l'integrazione di robotica, IoT e piattaforme basate sull'intelligenza artificiale consente la movimentazione dei liquidi in modo completamente autonomo, il monitoraggio remoto e la manutenzione predittiva, creando opportunità per un controllo di qualità intelligente e a circuito chiuso nella produzione intelligente.

- Espansione nella produzione di prodotti biologici e di terapie cellulari e geniche: queste terapie avanzate richiedono un trasferimento e una preparazione dei fluidi eccezionalmente precisi, delicati e privi di contaminazione, aprendo nuovi segmenti di alto valore per componenti e sistemi specializzati per la gestione dei fluidi.

- Crescita dei mercati emergenti: l'aumento della spesa sanitaria, l'aumento delle capacità di produzione farmaceutica e il crescente sostegno governativo al settore delle scienze della vita in regioni come Cina e India rappresentano importanti opportunità di espansione.

Analisi della segmentazione del rapporto di mercato sulla movimentazione dei fluidi farmaceutici

Il mercato della movimentazione dei fluidi farmaceutici è solitamente segmentato in base al componente, al prodotto, all'applicazione, all'utilizzo e all'utente finale.

Offrendo:

- Attrezzature e soluzioni: includono componenti fisici quali pompe, valvole, tubi, connettori e postazioni di lavoro automatizzate.

- Servizi: comprende installazione, convalida, calibrazione, manutenzione e supporto tecnico.

Con i tubi:

- Elastomeri termoplastici

- cloruro di polivinile

- Silicone

Per applicazione:

- Gestione e movimentazione dei fluidi

- Preparazione del fluido

- Integrazione e automazione

- Gestione del buffer

Per utilizzo:

- Sciroppo per la tosse

- Prodotto endovenoso

- Principi attivi farmaceutici complessi

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato della movimentazione dei fluidi farmaceutici

Le tendenze e i fattori regionali che hanno influenzato il mercato della movimentazione dei fluidi farmaceutici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della movimentazione dei fluidi farmaceutici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla movimentazione dei fluidi farmaceutici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 12,37 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 18,74 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 4,72% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Offrendo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della movimentazione dei fluidi farmaceutici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della movimentazione dei fluidi farmaceutici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della movimentazione dei fluidi farmaceutici

Analisi della quota di mercato della movimentazione dei fluidi farmaceutici per area geografica

Si prevede che il Nord America registrerà la quota di mercato più elevata in termini di fatturato. Il predominio di questa regione è attribuito alla consolidata industria biofarmaceutica, ai significativi investimenti in ricerca e sviluppo, alla presenza di importanti aziende farmaceutiche e a una solida infrastruttura sanitaria. Si prevede che la regione Asia-Pacifico (APAC) sarà il mercato regionale in più rapida crescita durante il periodo di previsione. Questa crescita è trainata dall'aumento della spesa in ricerca e sviluppo farmaceutica, dall'aumento della produzione farmaceutica e dal crescente sostegno finanziario da parte di governi e aziende in paesi come Cina e India.

Il mercato mostra una traiettoria di crescita diversa in ogni regione:

America del Nord

- Quota di mercato: detiene la quota di mercato più elevata, trainata dalla forte presenza di importanti aziende biotecnologiche e farmaceutiche e dall'elevata spesa in ricerca e sviluppo.

- Fattori chiave: elevata domanda di automazione di laboratorio, finanziamenti governativi per la genomica e la scoperta di farmaci e un elevato invecchiamento della popolazione che determinano una domanda di nuove terapie.

- Tendenze: adozione continua di sistemi automatizzati ad alta precisione e attenzione all'integrazione della gestione dei liquidi basata sull'intelligenza artificiale per l'ottimizzazione dei processi.

Europa

- Quota di mercato: un settore farmaceutico maturo con una forte attenzione ai prodotti biofarmaceutici.

- Fattori chiave: un ambiente di ricerca e sviluppo solido, rigide normative sul controllo qualità e crescenti investimenti nelle tecnologie di bioelaborazione.

- Tendenze: attenzione all'intensificazione dei processi e all'implementazione di piattaforme di produzione avanzate, monouso e flessibili.

Asia Pacifico

- Quota di mercato: il mercato regionale in più rapida crescita, trainato dalla rapida espansione industriale e dalla crescita economica.

- Fattori trainanti: iniziative digitali e biofarmaceutiche sostenute dal governo, aumento della spesa sanitaria ed espansione delle capacità produttive farmaceutiche locali.

- Tendenze: crescente adozione di sistemi automatizzati per soddisfare gli standard qualitativi nella produzione di massa di farmaci e vaccini.

America meridionale e centrale

- Quota di mercato: regione emergente con progressiva modernizzazione delle infrastrutture digitali e sanitarie.

- Fattori chiave: maggiori investimenti nel settore biofarmaceutico, crescita della produzione locale di farmaci e modernizzazione delle strutture sanitarie.

- Tendenze: espansione di soluzioni di gestione dei fluidi convenienti e scalabili da parte di fornitori tecnologici globali.

Medio Oriente e Africa

- Quota di mercato: mercato emergente con un forte potenziale, guidato da strategie regionali digitali e biofarmaceutiche negli Emirati Arabi Uniti e in Arabia Saudita.

- Fattori chiave: maggiore attenzione allo sviluppo della capacità produttiva farmaceutica locale per ridurre la dipendenza dalle importazioni e migliorare l'autosufficienza sanitaria.

- Tendenze: investimenti in sistemi di produzione modulari e flessibili che richiedono una gestione dei fluidi moderna ed efficiente.

Densità degli operatori del mercato della movimentazione dei fluidi farmaceutici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della movimentazione dei fluidi farmaceutici è estremamente competitivo, con un mix di leader globali del settore e fornitori di nicchia specializzati. I principali attori del più ampio mercato dei sistemi di movimentazione dei liquidi innovano attivamente per rafforzare la propria posizione, rispondendo alle esigenze del settore in termini di maggiore produttività, precisione e conformità normativa.

Il panorama competitivo spinge i fornitori a differenziarsi attraverso:

- Le aziende stanno introducendo postazioni di lavoro robotizzate e completamente automatizzate per la manipolazione dei liquidi, per eseguire attività complesse e ripetitive di ricerca e sviluppo e produzione con maggiore rapidità e con il minimo errore umano.

- Sono stati effettuati investimenti significativi nello sviluppo di assemblaggi sterili e monouso (compresi tubi, sacche e connettori) per soddisfare i rigorosi requisiti asettici dei prodotti biofarmaceutici e delle terapie cellulari.

- Le soluzioni ora offrono funzionalità avanzate di registrazione dei dati, tracciabilità e connettività (integrazione IoT/LIMS) per supportare i percorsi di controllo normativi e consentire una produzione intelligente.

Opportunità e mosse strategiche

- Soluzioni integrate: i principali attori si stanno concentrando sull'offerta di soluzioni complete per il percorso dei fluidi, dalla preparazione iniziale dei supporti al riempimento asettico finale, integrando hardware, materiali di consumo e software in flussi di lavoro fluidi.

- Fusioni e acquisizioni: i grandi operatori stanno acquisendo o stringendo partnership con aziende tecnologiche specializzate (ad esempio, fornitori di automazione o di tecnologie monouso) per ampliare il loro portafoglio e migliorare le capacità tecnologiche.

- Focus sulla bioelaborazione: le aziende stanno puntando strategicamente al segmento in forte crescita della bioelaborazione sviluppando prodotti per la gestione dei fluidi ottimizzati per la manipolazione di prodotti biologici sensibili e terreni di coltura cellulare.

Le principali aziende che operano nel mercato della movimentazione dei fluidi farmaceutici sono:

- CIRCOR International Inc

- Parker Hannifin Corp

- Danaher Corp

- Spirax Sarco Engineering plc

- Merck KGaA

- Röchling SE & Co KG

- RAUMEDIC AG

- Tef Cap Industries Inc

- Fraser Ross Ltd

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato della movimentazione dei fluidi farmaceutici

- Ad esempio, il 15 luglio 2025, Merck, azienda leader nel settore scientifico e tecnologico, ha lanciato la AAW™ Automated Assay Workstation, una soluzione sviluppata da Opentrons, azienda leader nell'automazione di laboratorio e nella robotica accessibile. La workstation automatizza gli esperimenti di laboratorio di routine precedentemente eseguiti manualmente, riducendo i tempi di intervento e garantendo la coerenza dei risultati in diversi contesti sperimentali. Questo lancio fa seguito al precedente annuncio di una partnership pluriennale con Opentrons Labworks, Inc. per migliorare i flussi di lavoro di laboratorio attraverso l'automazione.

Copertura e risultati del rapporto sul mercato della movimentazione dei fluidi farmaceutici

Il rapporto "Dimensioni e previsioni del mercato della movimentazione dei fluidi farmaceutici (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della movimentazione dei fluidi farmaceutici a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della movimentazione dei fluidi farmaceutici, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato della movimentazione dei fluidi farmaceutici che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti nel mercato della movimentazione dei fluidi farmaceutici. Profili aziendali dettagliati.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative