Marktanteil, Wachstum und Nachfrage nach Phosphorsäure bis 2034

Marktgröße und Prognosen für Phosphorsäure (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Prozessart (thermisches Verfahren, Nassverfahren, Sonstige); Qualitätsstufe (Agrarqualität, Lebensmittelqualität, Industriequalität); Anwendung (Düngemittel, Lebensmittelzusatzstoffe, Tierfutter, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00012559

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 08, 2026

Marktgröße 2025

115,98 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

141,43 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

2,51 %

Wachstumsrate

Adressierbarer Markt

1.183,98 Mrd. US-Dollar

(2026–2034)

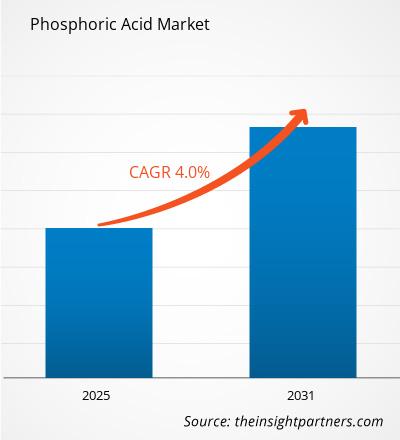

Der Markt für Phosphorsäure ist nach wie vor ein fundamentaler Bestandteil der globalen Phosphat-Wertschöpfungskette und unterstützt die Düngemittelproduktion, die industrielle Verarbeitung, Anwendungen in der Lebensmittelindustrie sowie die Herstellung fortschrittlicher Elektronik. Der Markt hatte 2025 einen Wert von 115,98 Milliarden US-Dollar und wird Prognosen zufolge bis 2034 auf 141,43 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,51 % im Zeitraum 2026–2034 entspricht. Das Wachstum ist eng mit den Anforderungen an die landwirtschaftliche Produktivität, der Nachfrage nach phosphatbasierten Chemikalien und Investitionen in nachgelagerte Spezialanwendungen verknüpft.

Nordamerika stellt einen etablierten und strategisch wichtigen Markt für Phosphorsäure dar, der bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 2,2 % wachsen wird. Die Nachfrage wird durch den Verbrauch von Düngemitteln, Investitionen in die Wasseraufbereitung und Anwendungen in der Lebensmittelverarbeitung gestützt. Das zunehmende Interesse an Batteriematerialien, Chemikalien für die Halbleiterindustrie und Initiativen zur Lokalisierung der Lieferkette eröffnen Herstellern von hochreiner Phosphorsäure in der gesamten Region zusätzliche Chancen.

Marktanalyse und Einblicke zur Phosphorsäure

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 24–28 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,0 %–2,6 % wachsen. Das Wachstum wird durch eine starke Düngemittelproduktion, eine hohe landwirtschaftliche Produktivität und eine anhaltende Nachfrage nach phosphatbasierten Produkten in der gesamten Region angetrieben.

- USA: Die USA repräsentierten im Jahr 2025 78–82 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,1 %–2,7 % verzeichnen, was durch die umfangreiche Düngemittelproduktion, die hohe landwirtschaftliche Produktion und den stetigen Verbrauch von Phosphorsäure in industriellen Anwendungen begünstigt wird.

- Europa: Europa hielt 2025 einen Marktanteil von 18–22 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,8 %–2,4 % wachsen. Deutschland, Frankreich und Spanien bleiben die führenden regionalen Märkte, gestützt durch industrielle Verarbeitungstätigkeiten und eine stetige Nachfrage nach Anwendungen auf Phosphatbasis.

- Asien-Pazifik: Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 38–42 % am Phosphorsäuremarkt und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,0 %–3,6 % wachsen. China, Indien und Japan treiben das regionale Wachstum durch die Ausweitung der landwirtschaftlichen Produktion, die industrielle Fertigung und den steigenden Phosphatverbrauch voran.

- Größtes Segment – Düngemittel: Das Segment Düngemittel stellte den größten Marktanteil dar und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,4 % bis 3,0 % wachsen, angetrieben durch die hohe Nachfrage nach Phosphatnährstoffen in der kommerziellen Landwirtschaft und im Pflanzenbau.

- Wachstumsstarkes Segment – Elektronik: Das Segment Elektronik dürfte im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % bis 4,8 % das schnellste Wachstum verzeichnen. Dies wird durch die expandierende Halbleiterfertigung und die steigende Nachfrage nach hochreinen Phosphorsäureformulierungen begünstigt.

- Im Detail analysierte Schlüsselunternehmen: Arkema SA; JR Simplot Company; Nutrien Ltd.; OCP SA; PJSC PhosAgro; Prayon SA; Solvay SA; Spectrum Chemical Manufacturing Corp.; Die Mosaikfirma; Yara International ASA.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für Phosphorsäure hat sich über seine traditionelle Rolle in der Düngemittelherstellung hinaus weiterentwickelt. Zwar trägt die Landwirtschaft weiterhin den größten Teil zur Nachfrage bei, doch die zunehmende Verwendung in Lebensmittelzusatzstoffen, Industriechemikalien, der Metallverarbeitung, der Wasseraufbereitung und der Halbleiterfertigung hat die Umsatzbasis des Marktes verbreitert. Die Hersteller konzentrieren sich verstärkt auf die Integration in nachgelagerte Wertschöpfungsketten und auf höherwertige Phosphatderivate.

Im kommenden Jahrzehnt werden die Akteure der Branche voraussichtlich den Fokus auf betriebliche Effizienz, Nachhaltigkeit und die Entwicklung von Spezialprodukten legen. Investitionen in gereinigte Phosphorsäure, Materialien in Elektronikqualität und die Kreislaufwirtschaft dürften die Wettbewerbspositionierung grundlegend verändern. Unternehmen wie die Arkema Group, Nutrien Ltd., die OCP Group, PJSC PhosAgro, die Prayon Group, The Mosaic Company und Yara International stärken weiterhin integrierte Phosphat-Ökosysteme.

Umfang des Marktberichts zu Phosphorsäure

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 115,98 Milliarden US-Dollar |

| Marktgröße bis 2034 | 141,43 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 2,51 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Phosphorsäure

Die Nachfrageentwicklung ist weiterhin stark an die globalen Anforderungen der Ernährungssicherheit gekoppelt. Phosphorsäure dient als wichtigstes Zwischenprodukt für Phosphatdünger, weshalb die Trends in der landwirtschaftlichen Produktion maßgeblich die Marktentwicklung bestimmen. Bevölkerungswachstum, schrumpfende Ackerflächen und der Druck zur Steigerung der Ernteerträge stützen den Verbrauch von Phosphatdüngern in Schwellen- und Industrieländern gleichermaßen.

Die Wertschöpfungskette beginnt mit der Gewinnung von Phosphatgestein und umfasst die Aufbereitung, die Schwefelsäureverarbeitung, die Phosphorsäureproduktion sowie die Weiterverarbeitung zu Düngemitteln und Spezialphosphaten. Integrierte Betreiber profitieren von Kosteneffizienz, Rohstoffsicherheit und höherer Widerstandsfähigkeit gegenüber Rohstoffpreisschwankungen.

Der Wettbewerb ist durch vertikal integrierte Produzenten geprägt, die Phosphatreserven, Verarbeitungsinfrastruktur und Düngemittelvertriebsnetze kontrollieren. Die OCP Group, The Mosaic Company, Nutrien Ltd., PJSC PhosAgro und Yara International behaupten dank ihrer Skaleneffekte und internationalen Liefernetzwerke starke Marktpositionen. Spezialhersteller wie die Prayon Group und die Spectrum Chemical Manufacturing Corporation konzentrieren sich auf Anwendungen mit hohen Reinheitsgraden.

Im Hinblick auf Investitionstrends wird der Diversifizierung der nachgelagerten Wertschöpfungskette im Phosphorsäuremarkt Vorrang vor reinem Mengenwachstum eingeräumt. Investitionen fließen in gereinigte Phosphorsäure, Produkte in Elektronikqualität, nachhaltige Technologien und effiziente Wassernutzung. Technologische Differenzierung und die Fähigkeit, industrielle Bedürfnisse zu erfüllen, gewinnen zunehmend an Bedeutung.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Phosphorsäuremarkt: Strategische Einblicke

Regionale Einblicke

Markt für Phosphorsäure in Nordamerika

Für Nordamerika wird im Prognosezeitraum ein durchschnittliches jährliches Wachstum von rund 2,2 % im Phosphorsäuremarkt erwartet. Die Region profitiert von etablierten Düngemittelindustrien, einer fortschrittlichen Infrastruktur für die Lebensmittelverarbeitung und erheblichen Investitionen in die Wasseraufbereitung. Umweltauflagen fördern weiterhin ein effizientes Nährstoffmanagement und die Verwendung hochwertigerer Phosphatprodukte.

Die Diversifizierung der Industrie ist ein weiterer Faktor, der zum Nachfragewachstum beiträgt. Der Ausbau der Halbleiterproduktion, Investitionen in die Logistik der Elektronikindustrie und Rohstoffe für Batterien haben neue Chancen für Unternehmen eröffnet, die gereinigte Phosphorsäure liefern. Regionale Produzenten konzentrieren sich weiterhin auf Versorgungssicherheit, Nachhaltigkeitsprojekte und die Modernisierung ihrer Betriebe.

US-Phosphorsäuremarkt

Die USA decken rund 75–80 % des nordamerikanischen Bedarfs ab und werden voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 2,1 % wachsen. Der starke Agrarsektor des Landes bleibt der wichtigste Verbrauchsmarkt, während die Verwendung in der Lebensmittelindustrie und in industriellen Anwendungen für zusätzliche Stabilität sorgt. Inländische Phosphatreserven und integrierte Produktionsanlagen gewährleisten die Versorgungssicherheit.

Bedeutende Branchenakteure wie The Mosaic Company und Nutrien Ltd. unterhalten eine starke operative Präsenz. Die Nachfrage nach Chemikalien für die Wasseraufbereitung, Lebensmittelphosphaten und Materialien für die Elektronikindustrie steigt stetig. Kontinuierliche Investitionen in die Halbleiterfertigung und die moderne industrielle Produktion dürften die steigende Nachfrage nach hochreiner Phosphorsäure im Prognosezeitraum stützen.

Europäischer Markt für Phosphorsäure

Europa repräsentiert etwa 18–22 % des weltweiten Marktumsatzes und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 2,0 % wachsen. Die Nachfrage wird durch Anforderungen an die landwirtschaftliche Effizienz, strenge Umweltauflagen und den steigenden Verbrauch von Spezialphosphaten bestimmt. Nachhaltigkeitsaspekte beeinflussen zunehmend Produktionstechnologien und Beschaffungsstrategien.

Das Vereinigte Königreich verzeichnet weiterhin eine stabile Nachfrage aus den Bereichen Lebensmittelverarbeitung, Wasseraufbereitung und Industriechemikalien. Investitionen in die Abwasserinfrastruktur und in die Anwendung von Phosphaten in Lebensmittelqualität tragen trotz moderater Wachstumsraten in der Landwirtschaft zur Marktstabilität bei.

Deutschland, der führende europäische Markt für Phosphorsäure, profitiert von seiner umfangreichen industriellen Fertigungsbasis. Die Nachfrage aus den Bereichen Chemie, Spezialmaterialien und Hightech-Fertigung ergänzt den Düngemittelverbrauch. Der Fokus des Landes auf industrielle Innovation fördert die Verwendung hochreiner Phosphatprodukte.

Frankreich, Italien und Spanien tragen gemeinsam durch Landwirtschaft und Lebensmittelproduktion maßgeblich zum regionalen Konsum bei. Der zunehmende Fokus auf Nährstoffeffizienz, nachhaltige Anbaumethoden und den Einsatz von Spezialchemikalien fördert die langfristige Marktentwicklung in diesen Ländern.

APAC-Markt für Phosphorsäure

Der asiatisch-pazifische Raum trägt mit rund 40–45 % zum weltweiten Umsatz bei und ist damit der größte regionale Markt. Bis 2034 wird für die Region ein jährliches Wachstum von fast 3,0 % prognostiziert. Intensive Landwirtschaft, Bevölkerungswachstum, Industrialisierung und steigende Nahrungsmittelnachfrage treiben den Phosphorsäureverbrauch an.

China bleibt aufgrund seiner bedeutenden Düngemittelindustrie, seiner hohen Kapazitäten zur Phosphatverarbeitung und seiner starken Produktionsbasis für Industriechemikalien der führende Markt für Phosphorsäure. Staatliche Initiativen zur Förderung der landwirtschaftlichen Produktivität und zur Modernisierung der Industrie beeinflussen weiterhin die Nachfrageentwicklung.

Japan und Südkorea leisten ihren Beitrag durch die fortgeschrittene Fertigungs- und Elektronikindustrie, in der hochreine Phosphorsäure zunehmend an Bedeutung gewinnt. Indien profitiert derweil von steigendem Düngemittelbedarf, landwirtschaftlichen Entwicklungsprogrammen und Investitionen in die Infrastruktur zur Phosphatverarbeitung. Australien deckt den regionalen Bedarf durch Bergbau, Landwirtschaft und industrielle Anwendungen.

Phosphorsäuremarkt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika dürfte der am schnellsten wachsende Markt sein und bis 2034 mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,4 % zulegen. Die Expansion wird durch die Verfügbarkeit von Phosphatressourcen, Investitionen in die Düngemittelproduktion und zunehmende Bemühungen um die Modernisierung der Landwirtschaft unterstützt.

Saudi-Arabien treibt das regionale Wachstum durch integrierte Phosphatprojekte und Initiativen zur industriellen Diversifizierung voran. Großangelegte Investitionen in Bergbau, Chemie und die nachgelagerte Düngemittelherstellung stärken weiterhin das Phosphorsäure-Ökosystem.

Die VAE bauen ihre Rolle im Bereich Spezialchemikalien und industrieller Verarbeitung aus, während Südafrika aufgrund seines Bedarfs in Landwirtschaft und Industrie ein wichtiger Abnehmer bleibt. In der gesamten Region schaffen Infrastrukturentwicklung, Programme zur Ernährungssicherung und energiebezogene Industrieprojekte weiterhin neue Nachfragemöglichkeiten.

Segmentierungsanalyse

Prozesstyp

- Nassverfahren: Es dominiert die weltweite Produktion aufgrund niedrigerer Herstellungskosten, der Möglichkeit zur großflächigen Integration in die Düngemittelproduktion und der weitverbreiteten Verfügbarkeit von Phosphatgestein als Rohstoff. Es bleibt weltweit das bevorzugte Verfahren zur Herstellung von Phosphorsäure für die Landwirtschaft und die Industrie.

- Thermisches Verfahren: Wird hauptsächlich für hochreine und spezielle Phosphorsäureanwendungen mit höchsten Qualitätsstandards eingesetzt. Die Nachfrage wird durch die Lebensmittelverarbeitung, die pharmazeutische Industrie, die Elektronikfertigung und spezialisierte Industrieanwendungen gedeckt.

Anwendung

- Düngemittel: Stellen das größte Anwendungssegment dar, bedingt durch die Optimierung der Ernteerträge, den Bedarf an Nährstoffmanagement und die steigende globale Nahrungsmittelnachfrage sowohl in entwickelten als auch in aufstrebenden Agrarwirtschaften.

- Phosphat für Lebensmittel und Futtermittel: Es dient der Lebensmittelkonservierung, der Getränkeverarbeitung, der Tierernährung und der Nahrungsergänzung. Der steigende Konsum verarbeiteter Lebensmittel und die zunehmende Tierproduktion tragen zu einem nachhaltigen Nachfragewachstum bei.

- Reinigungsmittel: Sie werden in Reinigungsformulierungen eingesetzt, die eine Leistungssteigerung auf Phosphatbasis erfordern. Die Nachfrage wird trotz regulatorischer Beschränkungen in einigen Märkten durch industrielle Reinigungsanforderungen und spezielle Reinigungsmittelanwendungen beeinflusst.

- Chemikalien zur Wasseraufbereitung: Vorteile durch steigende Investitionen in die Abwasserbehandlung, Modernisierung der kommunalen Infrastruktur und Anforderungen an das industrielle Wassermanagement in sich schnell urbanisierenden Regionen.

- Industrielle Anwendung: Umfasst Metallbehandlung, Katalysatoren, chemische Zwischenprodukte und Oberflächenveredelung. Die breite industrielle Nutzung ermöglicht eine Diversifizierung jenseits der von der Landwirtschaft abhängigen Nachfragezyklen.

- Elektronik: Ein aufstrebendes, margenstarkes Segment, das durch die Halbleiterfertigung, die Anforderungen an präzise Reinigung und die wachsende Nachfrage nach hochreinem Phosphorsäureprodukt gestützt wird.

Momentaufnahme der Chancen

|

Anwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Düngemittel |

Hoch |

Pflanzenernährung |

Reifen |

|

Phosphat für Lebensmittel und Futtermittel |

Medium |

Lebensmittelverarbeitung |

Reifen |

|

Waschmittel |

Niedrig |

Industriereinigung |

Reifen |

|

Chemikalien zur Wasseraufbereitung |

Medium |

Wassersicherheit |

Skalierung |

|

Industrie |

Medium |

Prozesschemikalien |

Skalierung |

|

Elektronik |

Niedrig |

Halbleiternachfrage |

Aufkommen |

Marktwachstumstreiber und Wirkungsanalyse für Phosphorsäure

Steigende weltweite Nachfrage nach Phosphatdüngemitteln

Die Landwirtschaft bleibt der Hauptabnehmer von Phosphorsäure. Bevölkerungswachstum, veränderte Ernährungsgewohnheiten und der zunehmende Druck auf die landwirtschaftliche Produktivität stützen weiterhin die weltweite Nachfrage nach Phosphatdüngemitteln. Landwirte sind zunehmend auf eine ausgewogene Nährstoffversorgung angewiesen, um maximale Erträge bei gleichzeitiger Erhaltung der Bodengesundheit zu erzielen. Phosphorsäure dient als wichtige Vorstufe für Diammoniumphosphat, Monoammoniumphosphat und andere Phosphatdünger, die in den wichtigsten Anbausystemen weit verbreitet sind.

Die Auswirkungen auf den Markt erstrecken sich über die gesamte Wertschöpfungskette von Phosphat. Für Produzenten mit sowohl Minen als auch Düngemittelwerken bedeutet dies eine gesicherte Nachfrage und eine garantierte Rohstoffversorgung. Länder, die ihre Ernährungssicherheit erhöhen wollen, produzieren und importieren nun Düngemittel. Dieser Markteffekt trägt auch in Zeiten industrieller Unsicherheit zur Marktstabilität bei.

Erweiterung der Anwendungen für hochreine und elektronische Anwendungen

Die steigende Nachfrage nach reiner Phosphorsäure ist auf das Wachstum fortschrittlicher Fertigungsunternehmen zurückzuführen. Dazu gehören die Halbleiter-, Elektronik- und Spezialchemieindustrie sowie die Präzisionsindustrie, die höchste Reinheitsstandards erfordert. Diese Branchen erzielen deutlich höhere Gewinne als die herkömmliche Düngemittelindustrie. Dies motiviert Hersteller, sich auf die Herstellung solcher Produkte zu spezialisieren.

Dies führt zu bedeutenden Veränderungen in der Struktur des Phosphorsäuremarktes. Es werden Investitionen in Reinigungstechnologien, Qualitätskontrollsysteme und die Spezialisierung auf die Herstellung von Spezialprodukten getätigt. Die Entwicklung von Phosphorsäure in Elektronikqualität, die zur Halbleiterherstellung verwendet wird, bewirkt eine Verschiebung der Investitionsschwerpunkte.

Zunehmende Investitionen in die Wasseraufbereitungsinfrastruktur

Infolge von Urbanisierung, Industrialisierung und Wasserknappheit steigt der Bedarf an kommunalen und industriellen Wasseraufbereitungsanlagen. Phosphatbasierte Verbindungen spielen weiterhin eine Schlüsselrolle in Anwendungen wie Korrosionsschutz, Verhinderung von Ablagerungen und Wasseraufbereitung. Viele Regierungen haben die Bedeutung von Investitionen in die Infrastruktur erkannt, die zur Sicherstellung einer hohen Wasserqualität beiträgt.

Dieser Trend stützt die stabile Nachfrage aus Nicht-Agrarbranchen und erweitert die Anwendungsbereiche des Marktes. Hersteller, die Kunden im Bereich der Wasseraufbereitung bedienen können, profitieren von einer stärkeren Umsatzdiversifizierung. Mit zunehmend strengeren Umweltauflagen dürfte die Nachfrage nach spezialisierten phosphatbasierten Aufbereitungschemikalien steigen und zusätzliche Möglichkeiten für die Entwicklung wertschöpfender Produkte schaffen.

Zukunftstrends auf dem Phosphorsäuremarkt

Umstellung auf Spezial- und gereinigte Phosphatprodukte

Aktuelle Trends auf dem Phosphorsäuremarkt deuten darauf hin, dass sich die Marktteilnehmer verstärkt auf Spezialphosphate konzentrieren, die höhere Gewinnmargen ermöglichen und ihre Anfälligkeit für Preisschwankungen verringern. Reine Phosphorsäure findet zunehmend Anwendung in Bereichen wie der Lebensmittel-, Pharma- und Elektronikindustrie sowie in anderen anspruchsvollen Branchen. Dieser Trend spiegelt die branchenweiten Bestrebungen wider, Wertschöpfung auch jenseits der Düngemittelherstellung zu generieren.

Zukünftige Investitionstrends deuten auf eine Verlagerung hin zu Spezialprodukten. Unternehmen mit ausgereifter Reinigungstechnologie, fundiertem Fachwissen und einem Kundenstamm im Premiumsegment werden sich einen Wettbewerbsvorteil sichern. Es wird eine Verlagerung hin zu Spezialphosphaten geben, was Auswirkungen auf Kapazitätsplanungen und Branchenallianzen haben kann.

Integration von Nachhaltigkeits- und Ressourceneffizienzstrategien

Umweltaspekte gewinnen in der Phosphatgewinnung zunehmend an Bedeutung. Es wird in Wasserrecycling, erneuerbare Energien, Emissionsminderungstechniken und Ressourcenoptimierung investiert. Nachhaltigkeit wandelt sich von einer Verpflichtung zu einem strategischen Faktor.

Der zukünftige Erfolg der Branche wird voraussichtlich von Effizienz und Umweltverträglichkeit abhängen. Unternehmen, denen es gelingt, ihren Energieverbrauch zu senken und Wassernutzung sowie Ressourcenkreislaufwirtschaft zu optimieren, werden sich Wettbewerbsvorteile sichern. Darüber hinaus können Investitionen in Nachhaltigkeit den Zugang zu Finanzierungsmöglichkeiten erleichtern.

Marktchancen für Phosphorsäure

Steigende weltweite Nachfrage nach Phosphatdüngemitteln

Die Landwirtschaft bleibt der Hauptabnehmer von Phosphorsäure. Bevölkerungswachstum, veränderte Ernährungsgewohnheiten und der zunehmende Druck auf die landwirtschaftliche Produktivität stützen weiterhin die weltweite Nachfrage nach Phosphatdüngemitteln. Landwirte sind zunehmend auf eine ausgewogene Nährstoffversorgung angewiesen, um maximale Erträge bei gleichzeitiger Erhaltung der Bodengesundheit zu erzielen. Phosphorsäure dient als wichtige Vorstufe für Diammoniumphosphat, Monoammoniumphosphat und andere Phosphatdünger, die in den wichtigsten Anbausystemen weit verbreitet sind.

Die Auswirkungen auf den Markt erstrecken sich über die gesamte Wertschöpfungskette von Phosphat. Für Produzenten mit sowohl Minen als auch Düngemittelwerken bedeutet dies eine gesicherte Nachfrage und eine garantierte Rohstoffversorgung. Länder, die ihre Ernährungssicherheit erhöhen wollen, produzieren und importieren nun Düngemittel. Dieser Markteffekt trägt auch in Zeiten industrieller Unsicherheit zur Marktstabilität bei.

Erweiterung der Anwendungen für hochreine und elektronische Anwendungen

Die steigende Nachfrage nach reiner Phosphorsäure ist auf das Wachstum fortschrittlicher Fertigungsunternehmen zurückzuführen. Dazu gehören die Halbleiter-, Elektronik- und Spezialchemieindustrie sowie die Präzisionsindustrie, die höchste Reinheitsstandards erfordert. Diese Branchen erzielen deutlich höhere Gewinne als die herkömmliche Düngemittelindustrie. Dies motiviert Hersteller, sich auf die Herstellung solcher Produkte zu spezialisieren.

Dies führt zu bedeutenden Veränderungen in der Struktur des Phosphorsäuremarktes. Es werden Investitionen in Reinigungstechnologien, Qualitätskontrollsysteme und die Spezialisierung auf die Herstellung von Spezialprodukten getätigt. Die Entwicklung von Phosphorsäure in Elektronikqualität, die zur Halbleiterherstellung verwendet wird, bewirkt eine Verschiebung der Investitionsschwerpunkte.

Zunehmende Investitionen in die Wasseraufbereitungsinfrastruktur

Infolge von Urbanisierung, Industrialisierung und Wasserknappheit steigt der Bedarf an kommunalen und industriellen Wasseraufbereitungsanlagen. Phosphatbasierte Verbindungen spielen weiterhin eine Schlüsselrolle in Anwendungen wie Korrosionsschutz, Verhinderung von Ablagerungen und Wasseraufbereitung. Viele Regierungen haben die Bedeutung von Investitionen in die Infrastruktur erkannt, die zur Sicherstellung einer hohen Wasserqualität beiträgt.

Dieser Trend stützt die stabile Nachfrage aus Nicht-Agrarbranchen und erweitert die Anwendungsbereiche des Marktes. Hersteller, die Kunden im Bereich der Wasseraufbereitung bedienen können, profitieren von einer stärkeren Umsatzdiversifizierung. Mit zunehmend strengeren Umweltauflagen dürfte die Nachfrage nach spezialisierten phosphatbasierten Aufbereitungschemikalien steigen und zusätzliche Möglichkeiten für die Entwicklung wertschöpfender Produkte schaffen.

Aktuelle Entwicklungen

- Juni 2026: Arianne Phosphate Inc., ein Phosphatbergbauunternehmen in der Entwicklungsphase, das sein Projekt Lac à Paul in der Region Saguenay-Lac-Saint-Jean in Québec vorantreibt, gab bekannt, dass es gemeinsam mit seinem Partner Travertine Technologies die Produktion von gereinigter Phosphorsäure (PPA) abgeschlossen hat. Wie bereits im November 2025 angekündigt, schlossen die Unternehmen eine Absichtserklärung, um die PPA-Produktion durch die Kombination des firmeneigenen Verfahrens von Travertine mit dem hochreinen Phosphatkonzentrat von Arianne zu testen. Anfang dieses Monats wurde dann der Rahmenvertrag für das Joint Venture unterzeichnet.

- Juli 2025: Die OCP Group startete ChemTechxAI, ein offenes Innovationsprogramm mit Fokus auf Spitzentechnologie und nachhaltige Spezialchemie, über ihren Geschäftsbereich Specialty Products & Solutions. Die Initiative fördert Innovationen bei fortschrittlichen Phosphatderivaten, Spezialchemikalien und industriellen Anwendungen und stärkt damit die Diversifizierungsstrategie des Unternehmens im Downstream-Bereich.

- Februar 2025: Prayon kündigte den Bau einer neuen Produktionsanlage für Phosphorsäure in Elektronikqualität in Bex, Schweiz, an. Diese Investition wird die Produktionskapazität verdoppeln, um die steigende Nachfrage nach hochreiner Phosphorsäure zu decken, die insbesondere mit der Rückverlagerung des schnell wachsenden Halbleitermarktes in Europa und den Vereinigten Staaten zusammenhängt.

Häufig gestellte Fragen

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends