Wachstum, Trends und Nachfrage auf dem privaten LTE-Markt bis 2034

Marktgröße und Prognose für private LTE-Netze (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponente [Lösungen und Dienstleistungen (Professionelle Dienstleistungen und Managed Services)], Typ (FDD und TDD) und Endnutzer (Fertigung, Energie und Versorgung, Gesundheitswesen, Transport, Bergbau und Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00003471

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 31, 2026

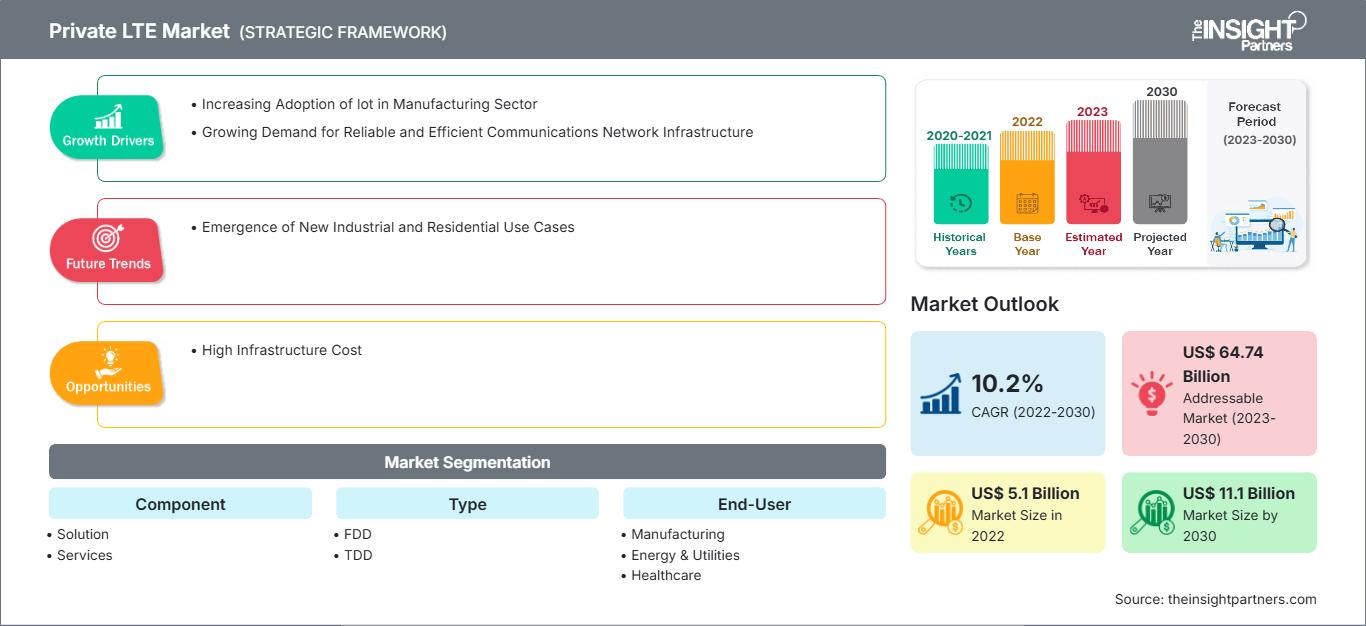

Marktgröße 2025

6,3 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

18,55 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

12,05 %

Wachstumsrate

Adressierbarer Markt

104,52 Mrd. US-Dollar

(2026–2034)

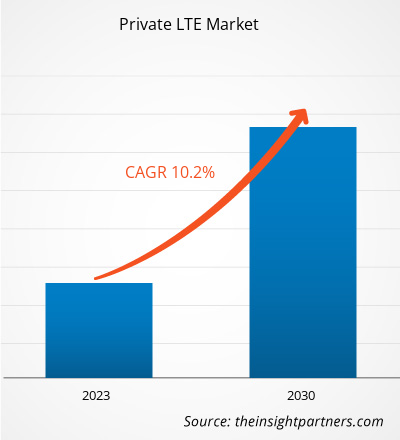

Der Markt für private LTE-Netze erreichte 2025 einen Wert von 6,3 Milliarden US-Dollar und wird Prognosen zufolge bis 2034 auf 18,55 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 12,05 % zwischen 2026 und 2034 entspricht. Dieser Wachstumskurs spiegelt die steigende Nachfrage von Unternehmen nach dedizierten, sicheren und latenzarmen drahtlosen Verbindungen in Industrie-, Versorgungs- und Logistikumgebungen wider, da Organisationen zunehmend von gemeinsam genutzten öffentlichen Netzen auf speziell entwickelte Infrastrukturen umsteigen, die unternehmenskritische Abläufe, Automatisierung und den Echtzeit-Datenaustausch zwischen globalen Standorten unterstützen.

Für Nordamerika wird bis 2034 ein jährliches Wachstum zwischen 10,8 % und 12,3 % prognostiziert, unterstützt durch die frühzeitige Nutzung des CBRS-Frequenzspektrums und starke Initiativen zur industriellen Digitalisierung. Die Kenntnis der Marktgröße für private LTE-Netze in Produktionszentren und Energiekorridoren hilft den Akteuren, Investitionsprioritäten zu identifizieren, da Energieversorger und Logistikunternehmen private Netze einsetzen, um die Netzüberwachung, die Lagerautomatisierung und den Hafenbetrieb angesichts steigender Cybersicherheitsanforderungen zu modernisieren.

Marktanalyse und Einblicke zum privaten LTE-Markt

- Nordamerika: Dominierte den Markt für private LTE-Netze mit einem Anteil von 38–42 % im Jahr 2025, angetrieben durch CBRS-fähige Implementierungen, und expandierte zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8–12,3 % in den Bereichen Fertigung und Energie.

- USA: Verankerte regionale Nachfrage, die im Jahr 2025 einen Marktanteil von rund 84–88 % am nordamerikanischen Mobilfunkmarkt für Privatkunden halten und bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5–12 % wachsen wird.

- Europa: Im Jahr 2025 lag der Marktanteil bei 24–28 %, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5–13 % zwischen 2026 und 2034, angeführt von den Programmen Deutschlands und Großbritanniens zur industriellen Automatisierung und zur Modernisierung des Schienennetzes.

- Asien-Pazifik: Hielt 2025 einen Marktanteil von 22–26 % und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5–15,5 % am schnellsten wachsen, angeführt von der Digitalisierung des verarbeitenden Gewerbes und des Bergbaus in China, Japan und Indien.

- Größtes Segment : Das Segment „Lösung“ führt die Kategorie „Komponente“ mit einem Marktanteil von 62–66 % im Jahr 2025 an und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5–12,8 %.

- Wachstumsstarkes Segment : Das Endkundensegment Fertigung hält im Jahr 2025 einen Anteil von 28–32 % und wird voraussichtlich zwischen 2026 und 2034 mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5–15 % expandieren.

- Detaillierte Analyse der wichtigsten Unternehmen : Cisco Systems, Inc., Telefonaktiebolaget LM Ericsson, Huawei Investment & Holding Co., Ltd., Samsung Electronics Co., Ltd., Verizon Communications Inc., CommScope Holding Company, Inc., Future Technologies, Inc., Star Solutions, Sierra Wireless, Inc. und Kyndryl Holdings, Inc.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die drahtlose Vernetzung von Unternehmen hat verschiedene Phasen durchlaufen – von frühen, WLAN-abhängigen Industrienetzwerken bis hin zu dedizierter Mobilfunkinfrastruktur für kontrollierte Umgebungen. Der Markt für private LTE-Netze entwickelte sich parallel zur Verfügbarkeit von CBRS-Frequenzen in den USA sowie der Verfügbarkeit gemeinsam genutzter Frequenzen in Europa und im asiatisch-pazifischen Raum. Dies ermöglicht es Unternehmen, ihre Netze unabhängig von Mobilfunknetzbetreibern aufzubauen. Im Produktionsprozess hat sich die Modularität der Funkzugangsnetztechnologie in Verbindung mit softwaredefinierten Lösungen weiterentwickelt. Dies ermöglicht schnellere Implementierungen, während die Miniaturisierung von Chipsätzen und der Einsatz von Edge Computing die Betriebskosten gesenkt haben. Dadurch wird die Vernetzung auch für mittelständische Unternehmen im Industrie- und Logistiksektor wirtschaftlich rentabel.

Mit Blick auf die Zukunftsaussichten wird die Technologie voraussichtlich eine weitere geografische Expansion in neue Regionen wie Südostasien, die GCC-Staaten und Lateinamerika mit sich bringen, wo Regierungen planen, Frequenzen zur Förderung industrieller Verbindungen freizugeben. Dank steigender Investitionen von Telekommunikationsunternehmen und Systemintegratoren sowie günstiger regulatorischer Rahmenbedingungen wie der Liberalisierung des Frequenzspektrums und Network Slicing werden die Markteintrittsbarrieren für mittelständische Unternehmen, die eigene Netze betreiben möchten, in den kommenden Jahren sinken.

Berichtsumfang zum Markt für private LTE-Systeme

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 6,3 Milliarden US-Dollar |

| Marktgröße bis 2034 | 18,55 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 12,05 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Analyse des privaten LTE-Marktes

Die Nachfrage nach dedizierter drahtloser Infrastruktur wird durch Industrie-4.0-Initiativen befeuert, da Hersteller deterministische Latenzzeiten und Netzwerkzuverlässigkeit benötigen, die öffentliche Mobilfunknetze und WLAN nicht durchgängig gewährleisten können. Das Wachstum des privaten LTE-Marktes wird zusätzlich durch die zunehmende Verbreitung vernetzter Sensoren, autonomer Fahrzeuge und vorausschauender Wartungssysteme verstärkt, die eine kontinuierliche und sichere Datenübertragung in Fabrikhallen, Bergwerken und Hafenterminals erfordern und Unternehmen zu Modellen mit eigenem Netzwerk bewegen.

Dieses Ökosystem besteht aus Chipherstellern und Funkgeräteherstellern, Systemintegratoren, Inhabern von Frequenzlizenzen und Anbietern von Managed Services. Auf der Angebotsseite spielen unter anderem die Halbleiterversorgung und die Kompatibilität CBRS-zertifizierter Geräte eine Rolle. Telekommunikationsanbieter kooperieren zunehmend mit Cloud-Hyperscalern, um mittelständischen Industrieunternehmen das Konzept „Netzwerk als Dienstleistung“ (NaaS) anzubieten.

Die Wettbewerbsintensität im Markt für private LTE-Netze zeigt ein Gemisch aus etablierten Telekommunikationsausrüstern und spezialisierten Integratoren privater Netzwerke, die um Spektrumexpertise und branchenspezifische Lösungen konkurrieren. Cisco Systems, Inc. und Telefonaktiebolaget LM Ericsson bauen ihr Angebot im Bereich der Funkzugangsnetze kontinuierlich aus, während Huawei Investment & Holding Co., Ltd. und Samsung Electronics Co., Ltd. ihre Kernnetz- und Geräteplattformen speziell für industrielle Anwender in Asien-Pazifik und Europa erweitern.

Verizon Communications Inc. und Kyndryl Holdings, Inc. konzentrieren sich vorrangig auf die Bereitstellung von verwalteten privaten Netzwerken mit Edge-Computing, während CommScope Holding Company, Inc. und Sierra Wireless, Inc. sich auf Hardware bzw. IoT-Module fokussieren. Kleinere Spezialisten wie Future Technologies, Inc. und Star Solutions erschließen sich dank ihrer lokalen Implementierungserfahrung Marktnischen und schließen Partnerschaften, um ihr Portfolio an branchenspezifischen Dienstleistungen zu erweitern.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für private LTE-Netze: Strategische Einblicke

Regionale Einblicke

Nordamerikanischer Markt für private LTE-Geräte

Nordamerika erreichte 2025 einen Marktanteil von 38–42 % im Bereich privates LTE. Dies ist auf die fortgeschrittene Kommerzialisierung des CBRS-Spektrums und die frühe Einführung in Unternehmen der Fertigungs-, Energie- und Logistikbranche zurückzuführen. Für die Region wird zwischen 2026 und 2034 ein jährliches Wachstum von 10,8–12,3 % prognostiziert, da Energieversorger und Transportunternehmen den Ausbau der Infrastruktur für die Netzmodernisierung und die Automatisierung von Lagerhallen landesweit vorantreiben.

Zu den strukturellen Faktoren zählen sowohl staatliche Bemühungen im Bereich Breitbandausbau und Sicherheit kritischer Infrastrukturen als auch die verstärkte Zusammenarbeit zwischen Telekommunikationsunternehmen und Anbietern industrieller Technologien bei Managed-Deployments. Die Nachfrage aus Kanada und Mexiko stammt aus dem Bergbau und der Automobilindustrie, wobei die USA aufgrund konzentrierter Investitionen in die Netzinfrastruktur die Haupteinnahmequelle darstellen.

US-amerikanischer privater LTE-Markt

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von etwa 84–88 % am nordamerikanischen Markt für private Mobilfunknetze , mit einem durchschnittlichen jährlichen Wachstum von 10,5–12 % zwischen 2026 und 2034. Laut dem Bericht „Private LTE Market“ haben die umfassende Verfügbarkeit von CBRS-Spektrum und die Lizenzierungsrahmen der Federal Communications Commission den Ausbau unternehmenseigener Netze in Produktionsstätten, Öl- und Gasanlagen sowie Logistikzentren im ganzen Land beschleunigt .

Die Unternehmenspräsenz konzentriert sich weiterhin auf Cisco Systems, Inc., Verizon Communications Inc. und CommScope Holding Company, Inc., die hybride öffentlich-private Netzwerkarchitekturen für Unternehmenskunden unterstützen. Anwendungstrends tendieren zunehmend zu autonomer mobiler Robotik, vorausschauender Anlagenüberwachung und Videoanalyse in Lagerhallen und Bergwerken und verstärken damit die anhaltende Nachfrage nach latenzarmer, hochzuverlässiger privater Mobilfunkinfrastruktur in der gesamten Industrie des Landes.

Europäischer Markt für private LTE-Netze

Europa hielt 2025 einen Anteil von 24–28 % am Weltmarkt und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5–13 % wachsen . Treiber dieses Wachstums ist der deutsche Automobil- und Industrieautomatisierungssektor, dicht gefolgt von den Modernisierungsprogrammen für Häfen und Logistik in Großbritannien. Die Prognose für den Markt für private LTE-Netze deutet auf eine anhaltende regionale Expansion hin, unterstützt durch steigende Investitionen in Industrie-4.0-Initiativen, private drahtlose Infrastruktur und unternehmenskritische Konnektivitätslösungen in industriellen Umgebungen.

Der Ausbau privater Mobilfunknetze in Großbritannien wird durch die von Ofcom erteilte Lizenz für den gemeinsamen Frequenzzugang vorangetrieben. Diese erlaubt die Nutzung privater Mobilfunknetze in Häfen, Flughäfen und Logistikzentren. Modernisierungsprojekte im Eisenbahnnetz und intelligente Häfen in Felixstowe und Southampton steigern die Nachfrage. Telekommunikationsanbieter kooperieren mit Systemintegratoren, um Managed Private Cellular-Lösungen für Transport- und Lagerunternehmen im Land anzubieten. Deutschland ist in Europa führend in der Region, da die Industrie-4.0-Fertigungszentren in Bayern und Nordrhein-Westfalen, in denen für Robotik und fahrerlose Transportsysteme in der Automobil- und Maschinenbauproduktion höchste Zuverlässigkeit und geringe Latenz erforderlich sind, Deutschland zum umsatzstärksten Land in Europa machen. Frankreich, Italien und Spanien fördern den Ausbau durch Hafenmodernisierungen, intelligente Energienetze und Automobilproduktionsstätten, liegen aber hinter Deutschland und Großbritannien zurück.

APAC Private LTE Markt

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 22–26 % am globalen Markt für private LTE-Netze und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5–15,5 % das schnellste regionale Wachstum verzeichnen. Treiber dieses Wachstums sind die Digitalisierung der chinesischen Fertigungsindustrie und Japans lokaler 5G-Lizenzierungsrahmen. Indien und Südkorea bauen ihre Infrastrukturprojekte im Bergbau und in intelligenten Fabriken aus, unterstützt durch staatlich geförderte Programme zum Ausbau der digitalen Infrastruktur.

Australien treibt die Einführung privater Netzwerke im Bergbau und bei der Energieversorgung abgelegener Gebiete voran und nutzt dabei die nationalen Frequenzzuweisungen für Unternehmen. Industriepolitische Fördermaßnahmen, darunter Chinas Subventionen für intelligente Fertigung und Südkoreas 5G-Plus-Strategie, beschleunigen weiterhin den Ausbau unternehmenseigener Netze und positionieren China bis 2034 als führenden Umsatzträger der Region.

Privater LTE-Markt im Nahen Osten und Afrika

Saudi-Arabien und die Vereinigten Arabischen Emirate treiben die Einführung privater LTE-Netze voran . Unterstützt wird dies durch den Bau von Gigaprojekten, die Digitalisierung der Öl- und Gasindustrie sowie Infrastrukturprogramme für intelligente Städte, die dedizierte Verbindungen mit geringer Latenz zwischen Industrie- und Versorgungsstandorten erfordern. Die Region wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13–15 % zu den am schnellsten wachsenden Regionen weltweit gehören.

Südafrika und der übrige Nahe Osten und Afrika leisten ihren Beitrag durch die Automatisierung des Bergbaus und die Modernisierung der Energienetze, wobei der Ausbau jedoch durch die Komplexität der Spektrumlizenzierung und Investitionslücken in die Infrastruktur weiterhin eingeschränkt wird. Saudi-Arabien bleibt der größte Förderer, was die staatlichen Investitionen in die industrielle Diversifizierung und die Telekommunikationsinfrastruktur im Rahmen nationaler Transformationsprogramme bis 2034 widerspiegelt.

Segmentierungsanalyse

Komponente

Das Segment Komponenten wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5–12,8 % wachsen. Lösungsangebote dominieren die Ausgaben für die Implementierung und spiegeln die anhaltenden Investitionen von Unternehmen in Hardware für Funkzugangsnetze, Software für Kernnetze und Spektrummanagement-Plattformen wider. Der expandierende Markt für private LTE-Netze umfasst Managed Services, Netzwerkintegration und fortlaufenden technischen Support, die zunehmend an Bedeutung gewinnen, da Unternehmen nach schlüsselfertigen Implementierungs- und Lebenszyklusmanagement-Partnerschaften suchen.

- Die Lösung umfasst Funkzugangsnetzgeräte, Kernnetzinfrastruktur und Spektrummanagement-Software und bildet die Grundlage für unternehmenseigene private Mobilfunknetze in Industrie- und Versorgungsumgebungen.

- Zu den Dienstleistungen gehören Netzwerkdesign, Installation, Integration und Managed-Support-Angebote, die es Unternehmen ohne eigene Telekommunikationsexpertise ermöglichen, eine dedizierte Mobilfunkinfrastruktur bereitzustellen und zu warten.

Typ

Es wird erwartet, dass das Segment „Typ“ des privaten LTE-Marktes zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5–14 % wachsen wird . Die TDD-Architektur gewinnt aufgrund ihrer Spektrumeffizienz und Flexibilität in asymmetrischen Datenverkehrsumgebungen zunehmend an Bedeutung und eignet sich daher gut für Videoanalysen und sensorintensive industrielle Anwendungen. FDD hingegen behält seine Relevanz für latenzempfindliche Sprach- und Steuerungskommunikation, die dedizierte Uplink- und Downlink-Kanäle erfordert.

- FDD bleibt die bevorzugte Lösung für latenzkritische Sprach- und Steuerungsanwendungen, die dedizierte, symmetrische Uplink- und Downlink-Spektrumkanäle in Versorgungs- und Transportnetzen erfordern.

- TDD wird zunehmend für datenintensive industrielle Anwendungen eingesetzt und bietet Vorteile hinsichtlich der Spektrumeffizienz, die Videoüberwachung, Robotik und hochdichte Sensorvernetzung in Produktionsumgebungen unterstützen.

Endbenutzer

Der Endnutzerbereich des privaten LTE-Marktes wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3–13,8 % wachsen . Die Fertigungsindustrie treibt die Einführung durch Automatisierung und Robotikintegration voran, während die Branchen Energie, Gesundheitswesen, Transport und Bergbau ihre Implementierungen ausweiten, um Netzüberwachung, Ferndiagnose, Anlagenverfolgung und den autonomen Betrieb von Geräten zu unterstützen. Dieser Trend spiegelt die zunehmende branchenübergreifende Anerkennung dedizierter drahtloser Infrastruktur und ihrer Fähigkeit wider, zuverlässige, sichere und leistungsstarke Konnektivität für unternehmenskritische Anwendungen bereitzustellen.

- Die Fertigungsindustrie steuert die Endkundennachfrage durch Fabrikautomation, Roboterkoordination und vorausschauende Wartungssysteme, die eine deterministische drahtlose Verbindung mit geringer Latenz über verteilte Produktionsstätten und Montagelinien hinweg erfordern.

- Energy & Utilities setzt auf private Mobilfunknetze für die Netzüberwachung, die Automatisierung von Umspannwerken und die Fernverwaltung von Anlagen in der landesweit geografisch verteilten Übertragungs- und Verteilungsinfrastruktur.

- Zu den Anwendungen im Gesundheitswesen gehören die Echtzeit-Patientenüberwachung, vernetzte medizinische Geräte und die sichere Datenübertragung innerhalb von Krankenhausgeländen, die eine zuverlässige drahtlose Abdeckung mit geringer Latenz für kritische Behandlungsabläufe erfordern.

- Transportinfrastrukturen unterstützen Flottenverfolgung, Hafenautomatisierung und Eisenbahnsignalsysteme und ermöglichen so eine sichere, hochverfügbare Konnektivität zwischen Logistikzentren, Terminals und Verkehrsnetzen im ganzen Land.

- Im Bergbau werden private Mobilfunknetze zur Koordination autonomer Fahrzeuge, zur Fernsteuerung von Geräten und zur Überwachung der Arbeitssicherheit auf weitläufigen, oft abgelegenen Tagebau- und Untertagebaustellen eingesetzt.

Momentaufnahme der Chancen

|

Endbenutzer |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Herstellung |

Hoch |

Robotikintegration |

Skalierung |

|

Energie & Versorgung |

Hoch |

Netzüberwachung |

Skalierung |

|

Gesundheitspflege |

Medium |

Ferndiagnose |

Aufkommen |

|

Transport |

Medium |

Flottenverfolgung |

Skalierung |

|

Bergbau |

Niedrig |

Autonome Fahrzeuge |

Aufkommen |

Wachstumstreiber und Wirkungsanalyse des privaten LTE-Marktes

Industrieautomation und Industrie 4.0: Beschleunigung der Netzwerknutzung

Es wird immer üblicher, dass Hersteller Mobilfunktechnologie zur Infrastruktur von Robotik, fahrerlosen Transportsystemen und Echtzeit-Qualitätskontrollsystemen nutzen, die eine deterministische Latenz von unter zehn Millisekunden erfordern. Öffentliche Netze und herkömmliches WLAN konnten die für die Automatisierung notwendige zuverlässige Verbindung nicht gewährleisten, weshalb Unternehmen vermehrt private LTE- und 5G-Netze aufbauen, die sie selbst kontrollieren können. Die Internationale Energieagentur (IEA) hat auf den wachsenden Trend zu Investitionen in Elektrifizierung und Automatisierung in der Industrie im asiatisch-pazifischen Raum und in Europa hingewiesen. Angesichts der Digitalisierung von Betriebsabläufen durch digitale Zwillinge und vorausschauende Wartungslösungen hat sich der Bedarf an privaten Mobilfunknetzen von einer optionalen Verbesserung zu einer unverzichtbaren Infrastrukturkomponente entwickelt.

Politiken zur Liberalisierung des Frequenzspektrums: Erweiterung des Zugangs für Unternehmenseinsätze

Verschiedene Regulierungsbehörden in den USA, Großbritannien, Deutschland und Japan haben sowohl gemeinsame als auch lokale Lizenzierungssysteme entwickelt, wie beispielsweise die CBRS- und die lokalen 5G-Spektrumlizenzierungssysteme. Diese ermöglichen es Unternehmen, private Netzwerke zu implementieren, ohne vollständig von Mobilfunknetzbetreibern abhängig zu sein. Dieser Regulierungsansatz hat maßgeblich dazu beigetragen, die Markteintrittsbarrieren für mittelständische Industrie- und Logistikunternehmen zu senken, die zuvor aufgrund hoher Spektrumlizenzkosten ausgeschlossen waren. Tatsächlich wird dem von der FCC implementierten CBRS-Spektrumlizenzierungssystem die erfolgreiche Implementierung mehrerer hundert Unternehmensnetzwerke in den Bereichen Lagerhaltung, Gesundheitswesen und Energieversorgung seit seiner Einführung zugeschrieben.

Steigende Anforderungen an Cybersicherheit und Betriebssicherheit in kritischen Infrastrukturen

Die Bedrohungen der Cybersicherheit für Versorgungsunternehmen, Transportunternehmen und Gesundheitseinrichtungen nehmen aufgrund ihrer Abhängigkeit von der Vernetzung ihrer Infrastruktursysteme stetig zu. Daher steigt der Bedarf an dedizierten, unternehmensweit verwalteten Netzwerkarchitekturen, um das Risiko von Cyberangriffen, die Schwachstellen in öffentlichen Netzen ausnutzen, zu minimieren. Dedizierte private Mobilfunknetze ermöglichen eine detaillierte Steuerung, Datenlokalisierung und Netzwerksegmentierung – allesamt Merkmale, die den Vorschriften zum Schutz kritischer Infrastruktursysteme entsprechen. Die WHO und Gesundheitsorganisationen weltweit betonen die Bedeutung von Sicherheitsmaßnahmen für die Vernetzung medizinischer Geräte.

Zukunftstrends im privaten LTE-Markt

Konvergenz privater Mobilfunknetze mit Edge-Computing-Plattformen

Die aktuellen Trends im Markt für private LTE-Netze deuten auf eine stärkere Integration von dedizierter Mobilfunkinfrastruktur und Edge-Computing-Plattformen hin. Dies ermöglicht die lokale Datenverarbeitung für latenzkritische Anwendungen wie Bildverarbeitung und autonome Robotik. Unternehmen setzen zunehmend Edge-Server neben ihren privaten Netzwerkkernen ein, um den Datentransfer zu zentralen Clouds zu minimieren, Reaktionszeiten zu verbessern und Bandbreitenkosten zu senken. Diese Konvergenz dürfte sich beschleunigen, sobald Chiphersteller integrierte Funk- und Rechenmodule einführen. Systemintegratoren können so bis 2034 kombinierte Konnektivitäts- und Verarbeitungslösungen anbieten, die speziell auf die Bedürfnisse von Fertigungs-, Bergbau- und Logistikumgebungen zugeschnitten sind.

Netzwerk-als-Dienstleistungsmodelle verändern die Implementierungsökonomie

Telekommunikationsunternehmen setzen zunehmend auf das Network-as-a-Service-Modell (NaaS), das Firmenkunden den Vorteil bietet, dass keine Anfangsinvestitionen erforderlich sind. Dieser Trend ermöglicht es mittelständischen Herstellern, medizinischen Einrichtungen und Logistikunternehmen, Mobilfunknetze ohne Vorabinvestitionen zu nutzen und so ihre Reichweite von den Industriegiganten auf andere Unternehmenstypen auszudehnen. Mit der Weiterentwicklung der Preismodelle der Serviceanbieter wird dieser Trend auch kleine Unternehmen und Entwicklungsländer erreichen.

Marktchancen für private LTE-Systeme

Expansion in unterversorgte mittelständische Industrie- und Gesundheitseinrichtungen

Mittelständische Hersteller, regionale Krankenhaussysteme und Logistikunternehmen bilden eine attraktive, bisher unterversorgte Kundengruppe für Mobilfunknetzinfrastruktur, da ihnen das Kapital und das Know-how für deren Implementierung fehlten. Anbieter, die einfach zu implementierende Netzwerk- und Servicepakete bereitstellen, können diese Kundengruppe voraussichtlich durch vereinfachte Implementierung und niedrigere Gesamtbetriebskosten gewinnen. Mit der Weiterentwicklung von Finanzierungsmodellen und „Networks as a Service“-Produkten haben Systemintegratoren und Telekommunikationsunternehmen großes Potenzial, ihren Marktanteil durch maßgeschneiderte Lösungen für Einrichtungen ohne eigenes Telekommunikations-Know-how auszubauen.

Strategische Partnerschaften zwischen Telekommunikationsbetreibern und Anbietern industrieller Technologien

Die Zusammenarbeit zwischen Anbietern von Telekommunikationsinfrastruktur und Anbietern von Industrieautomatisierung bietet eine bedeutende Chance, integrierte Konnektivitäts- und Anwendungslösungen bereitzustellen, die auf spezifische Branchenanforderungen zugeschnitten sind. Gemeinsame Angebote, die private Mobilfunkinfrastruktur mit Robotik, Software für vorausschauende Wartung und Plattformen zur Anlagenverfolgung kombinieren, können Anbieter im Wettbewerbsumfeld differenzieren und gleichzeitig die Einführung in Unternehmen beschleunigen. Unternehmen, die Kooperationsvereinbarungen und Vertriebspartnerschaften anstreben, sind gut positioniert, um in den Branchen Fertigung, Energie und Transport einen Mehrwert zu erzielen, insbesondere da Unternehmen im Prognosezeitraum verstärkt auf die Verantwortung eines einzigen Anbieters für komplexe, geschäftskritische drahtlose Implementierungen setzen.

Häufig gestellte Fragen

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends