Marktwachstum, Marktanteil und Trends für wiederaufbereitete Medizinprodukte bis 2034

Marktgröße und Prognose für wiederaufbereitete Medizinprodukte (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkt (Medizinische Bildgebung, Intensivpflegegeräte, OP-Ausrüstung, Patientenmonitore); Anwendung (Diagnostik, Therapie); Endnutzer (Krankenhäuser, ambulante Behandlungszentren, diagnostische Bildgebungszentren, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00014913

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 28, 2026

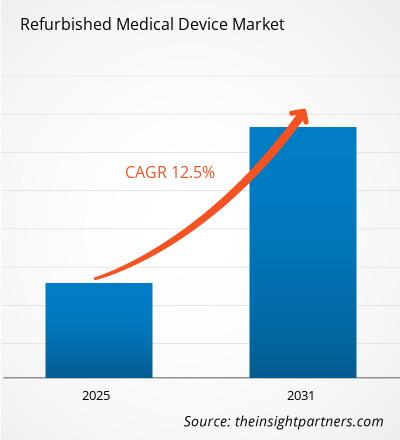

Der Markt für wiederaufbereitete Medizinprodukte wird voraussichtlich bis 2034 ein Volumen von 25,36 Milliarden US-Dollar erreichen, gegenüber 13,8 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt von 2026 bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,99 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der zunehmende globale Druck zur Senkung der Betriebskosten im Gesundheitswesen, der wachsende Fokus auf ökologische Nachhaltigkeit und Kreislaufwirtschaft sowie die steigende Anzahl diagnostischer und therapeutischer Verfahren. Darüber hinaus dürfte der Markt von der zunehmenden Anwendung umweltfreundlicher Beschaffungsrichtlinien durch große Krankenhausketten, Fortschritten bei professionellen Aufbereitungstechnologien, die die Standards der Originalgerätehersteller (OEM) gewährleisten, und dem raschen Ausbau der privaten Gesundheitsinfrastruktur in Schwellenländern profitieren, wo Budgetoptimierung höchste Priorität hat.

Analyse des Marktes für aufbereitete Medizinprodukte

Die Marktanalyse für aufbereitete Medizinprodukte zeigt einen strategischen Wandel hin zu zertifizierten Gebrauchtgeräten, da Gesundheitsdienstleister versuchen, Kostenverantwortung und klinische Exzellenz in Einklang zu bringen. Beschaffungstrends deuten darauf hin, dass sich der Markt von einem fragmentierten Wiederverkaufsmarkt zu einem strukturierten Ökosystem entwickelt, das von OEM-geführten Aufbereitungsprogrammen dominiert wird. Strategische Chancen ergeben sich durch die Integration von digitaler Gesundheit und KI-gestützten Software-Updates in ältere Hardware-Systeme, wodurch die klinische Nutzbarkeit hochwertiger Geräte wie MRT- und CT-Scanner erweitert wird. Die Analyse unterstreicht zudem, dass Marktführerschaft heute von der Fähigkeit abhängt, umfassenden Kundendienst, zuverlässige Garantien und transparente Qualitätssicherungsdokumentation zu bieten, die dem Kauf neuer Geräte entspricht. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Lifecycle-Management-Dienstleistungen, bei denen Anbieter mit Krankenhäusern zusammenarbeiten, um die Außerbetriebnahme, Aufbereitung und Wiederverwendung von Medizintechnik zu managen.

Überblick über aufbereitete Medizinprodukte

Aufbereitete Medizinprodukte entwickeln sich von einer zweitrangigen Alternative zu einer primären strategischen Option für globale Gesundheitssysteme. Während sie in der Vergangenheit vor allem von kleineren Kliniken und Einrichtungen mit geringen Ressourcen genutzt wurden, sind aufbereitete Geräte heute in Großkrankenhäusern für nicht-kritische Abteilungen und als Reservekapazität Standard. Der Markt umfasst eine breite Palette margenstarker Produkte, von hochentwickelten medizinischen Bildgebungssystemen bis hin zu lebenswichtigen Geräten zur Lebenserhaltung und Patientenüberwachung. Sowohl globale OEMs als auch spezialisierte unabhängige Serviceorganisationen (ISOs) treiben diesen Wandel voran, indem sie strenge regulatorische Standards wie die Wiederaufbereitungsrichtlinien der FDA einhalten. Steigende Patientenzahlen und der damit einhergehende Bedarf an rascher Erweiterung der Einrichtungen haben wiederaufbereitete Geräte zu einer idealen Lösung gemacht, um Lieferzeiten und Investitionskosten zu reduzieren. Europa und Nordamerika sind aufgrund etablierter regulatorischer Rahmenbedingungen weiterhin die ausgereiftesten Märkte, während der asiatisch-pazifische Raum die größten Wachstumschancen bietet. Beispielsweise zeichnet sich der US-Markt durch eine hohe Akzeptanz zertifizierter Gebrauchtgeräte aus, die durch einen etablierten privaten Gesundheitssektor bedingt ist. Krankenhäuser setzen zunehmend wiederaufbereitete Bildgebungs- und chirurgische Systeme ein, um steigende Betriebskosten zu bewältigen, ohne die diagnostische Genauigkeit zu beeinträchtigen. Strenge regulatorische Aufsicht gewährleistet hohe Qualitätsstandards und macht diese Geräte zu einer zuverlässigen und gängigen Alternative zu neuen, kapitalintensiven Geräten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für wiederaufbereitete medizinische Geräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber:

-

- Steigender Bedarf an Kostensenkung im Gesundheitswesen: Angesichts der steigenden Preise für Medizintechnologien der neuen Generation greifen Gesundheitseinrichtungen vermehrt auf wiederaufbereitete Geräte zurück, die Kosteneinsparungen von 30 % bis 70 % ermöglichen. Dies ermöglicht es Einrichtungen, Budgets für spezialisiertes Personal und Patientendienstleistungen bereitzustellen und gleichzeitig einen modernen Gerätepark zu unterhalten.

- Globaler Vorstoß für Nachhaltigkeit und Reduzierung von Elektroschrott: Das Gesundheitswesen trägt erheblich zum Elektroschrottaufkommen bei. Durch die Verlängerung des Lebenszyklus medizinischer Geräte mittels professioneller Aufbereitung können Anbieter ihren ökologischen Fußabdruck deutlich verringern und sich an globalen Initiativen für ein grünes Gesundheitswesen sowie an den Zielen der sozialen Verantwortung von Unternehmen (CSR) orientieren.

- Technologische Fortschritte bei Aufbereitungsprozessen: Moderne Aufbereitung umfasst nicht mehr nur gebrauchte Geräte, sondern auch den Austausch der Hardware auf mehreren Ebenen, die optische Aufbereitung und Software-Upgrades. Diese Fortschritte gewährleisten, dass die Leistung und Sicherheit aufbereiteter Geräte praktisch nicht von neuen Modellen zu unterscheiden sind und so das Vertrauen der Patienten stärken.

Marktchancen:

-

- Expansion in aufstrebenden Gesundheitsregionen: Es besteht eine erhebliche Chance, die boomenden privaten Krankenhaussektoren in Indien, Brasilien und Afrika mit hochwertigen aufbereiteten Geräten zu beliefern. Diese Regionen benötigen fortschrittliche Diagnosemöglichkeiten, sehen sich jedoch häufig mit Liquiditätsengpässen konfrontiert, die die Anschaffung neuer OEM-Geräte unerschwinglich machen.

- Integration digitaler Mehrwertdienste: Hersteller können sich durch intelligente Aufbereitung differenzieren. Diese umfasst die Installation neuester KI-gestützter Diagnosesoftware und Fernüberwachungsfunktionen auf wiederaufbereiteter Hardware und bietet so moderne Funktionalität zu einem Bruchteil der Kosten.

- Strategische Partnerschaften mit öffentlichen Gesundheitssystemen: Langfristige Verträge mit staatlichen Gesundheitsministerien über die Lieferung großer Mengen wiederaufbereiteter Geräte für die Primärversorgung (wie Röntgengeräte und Patientenmonitore) können stabile und hohe Umsätze in unterversorgten Märkten sichern.

Segmentierungsanalyse des Berichts zu wiederaufbereiteten Medizinprodukten

Der Marktanteil wiederaufbereiteter Medizinprodukte wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz aufgeführt:

Nach Produkt:

-

- Medizinische Bildgebung: Umfasst hochwertige Systeme wie CT-, MRT- und Röntgengeräte. Dieses Segment dominiert den Markt, da diese kapitalintensiven Geräte bei der Wiederaufbereitung die größten Kosteneinsparungen bieten.

- Intensivmedizinische Geräte: Umfasst Beatmungsgeräte und Anästhesiegeräte, die wiederaufbereitet werden, um die strengen Sicherheitsstandards für Intensivpflegeeinrichtungen zu erfüllen.

- OP-Ausrüstung: Beinhaltet OP-Tische, OP-Leuchten und elektrochirurgische Geräte, die von ambulanten OP-Zentren zunehmend nachgefragt werden, um die Anlaufkosten zu minimieren.

- Patientenmonitore: Ein Segment mit hohem Volumen, das die Überwachung von Vitalfunktionen sowohl im Krankenhaus als auch in der häuslichen Pflege ermöglicht.

Nach Anwendung:

-

- Diagnostik: Der Haupttreiber des Marktes, der sich auf Geräte konzentriert, die zur Früherkennung und für routinemäßige Vorsorgeuntersuchungen in verschiedenen medizinischen Fachbereichen eingesetzt werden.

- Therapie: Umfasst Geräte, die zur Behandlung von Krankheiten eingesetzt werden, einschließlich onkologischer und kardiovaskulärer Therapiesysteme.

Nach Endnutzer:

-

- Krankenhäuser: Das größte Kundensegment, das Generalüberholte Geräte zur Erweiterung des Serviceangebots bei gleichzeitig sinkenden Erstattungssätzen.

- Ambulante Behandlungszentren: Ein schnell wachsendes Segment, das kosteneffiziente, qualitativ hochwertige chirurgische und diagnostische Instrumente für ambulante Eingriffe priorisiert.

- Zentren für diagnostische Bildgebung: Häufige Abnehmer generalüberholter MRT- und CT-Systeme, um in einem Markt mit hohen Gemeinkosten wettbewerbsfähig zu bleiben.

- Sonstige Endnutzer: Dazu gehören Forschungseinrichtungen und spezialisierte Kliniken.

Nach Region:

-

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2025 | US$ 13.8 Billion |

| Marktgröße nach 2034 | US$ 25.36 Billion |

| Globale CAGR (2026 - 2034) | 6.99% |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026-2034 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Analyse des Marktanteils generalüberholter Medizinprodukte nach Region

Der asiatisch-pazifische Raum wird aufgrund massiver Infrastrukturentwicklung und steigender Nachfrage im Gesundheitswesen in den kommenden Jahren voraussichtlich am schnellsten wachsen. Die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Anbietern von wiederaufbereiteten Geräten zahlreiche ungenutzte Möglichkeiten, die klinische Expansion trotz knapper Budgets zu unterstützen. Der Markt für wiederaufbereitete Medizinprodukte befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem Nischenmarkt zu einem unverzichtbaren Bestandteil der globalen Lieferkette im Gesundheitswesen. Das Wachstum wird durch den Bedarf an bezahlbarer Gesundheitsversorgung, die steigende Nachfrage nach diagnostischer Bildgebung und die Etablierung professioneller Wiederaufbereitungsstandards angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

-

- Marktanteil: Hält den größten globalen Umsatzanteil, gestützt durch ein umfangreiches Netzwerk privater Gesundheitsdienstleister und eine etablierte Drittanbieter-Aufbereitungsbranche.

- Wichtigste Treiber:

-

- Weitverbreitete Anwendung von Kostensenkungsstrategien durch große US-amerikanische Krankenhausnetzwerke.

- Günstiges regulatorisches Umfeld, das den uneingeschränkten Verkauf zertifizierter, wiederaufbereiteter Geräte ermöglicht.

- Hohe Konzentration großer OEMs wie GE und Philips, die hauseigene Aufbereitungsprogramme anbieten.

-

- Trends: Der Markt verzeichnet eine deutliche Verlagerung hin zur KI-gestützten Aufbereitung, bei der ältere Bildgebungsgeräte mit fortschrittlicher KI-Diagnosesoftware nachgerüstet werden. Darüber hinaus ist ein steigender Trend zu beobachten, dass Krankenhäuser Verträge für Managed Technology Services abschließen, die den Einsatz zertifizierter Gebrauchtgeräte als Backup-Kapazität priorisieren.

Europa

-

- Marktanteil: Ein äußerst stabiler und bedeutender Markt, der durch die strengen EU-Medizinprodukteverordnungen (MDR) gestützt wird, welche hohe Sicherheitsstandards für wiederaufbereitete Geräte gewährleisten.

- Wichtigste Treiber:

-

- Starker Fokus von Regierungen und Institutionen auf Kreislaufwirtschaft und nachhaltige Beschaffung.

- Die hohe Nachfrage nach High-End-Diagnostik in öffentlichen Gesundheitssystemen sieht sich mit Budgetstopps konfrontiert.

- Etablierte Präsenz professioneller ISOs (Independent Service Organizations) in Deutschland, Frankreich und Großbritannien.

-

- Trends: Zunehmende Bedeutung von Richtlinien für die umweltfreundliche Beschaffung, bei denen öffentliche Ausschreibungen im Gesundheitswesen Lieferanten für wiederaufbereitete Geräte mit minimalem CO₂-Fußabdruck belohnen. Zudem rückt die modulare Modernisierung immer stärker in den Fokus, wodurch einzelne Systemteile aufgerüstet werden können, ohne das gesamte Gerät ersetzen zu müssen.

Asien-Pazifik

-

- Marktanteil: Die weltweit am schnellsten wachsende Region, angetrieben durch die rasante Urbanisierung und den Ausbau des privaten Gesundheitssektors in Indien und China.

- Wichtigste Treiber:

-

- Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung im ländlichen Raum durch erschwingliche Technologien.

- Zunehmende Verbreitung chronischer Krankheiten, die eine langfristige diagnostische Überwachung erfordern.

- Massive Verlagerung hin zu privaten Diagnosezentren, die auf wiederaufbereitete Geräte setzen, um eine hohe Rendite zu erzielen.

-

- Trends: Starke Abhängigkeit von OEM-zertifizierten Inzahlungnahmeprogrammen, da lokale Krankenhäuser veraltete Systeme schnell modernisieren wollen. E-Commerce-Plattformen speziell für professionelle Medizintechnik gewinnen zunehmend an Bedeutung und vereinfachen die grenzüberschreitende Beschaffung für kleinere Kliniken.

Süd- und Mittelamerika

-

- Marktanteil: Ein aufstrebender Markt mit steigender Nachfrage in Brasilien und Argentinien, da Privatkliniken ihre Dienstleistungen kostengünstig differenzieren möchten.

- Wichtigste Treiber:

-

- Steigende Investitionen in den Medizintourismus erfordern fortschrittliche, aber kosteneffiziente Technologien.

- Die Abwertung lokaler Währungen verteuert den Import neuer Medizintechnik erheblich.

- Wachsendes Bewusstsein für die Qualität und Zuverlässigkeit von OEM-generalüberholten Produkten.

-

- Trends: Expansion von spezialisierten Generalüberholungszentren, die sich auf bestimmte Modalitäten wie Ultraschall und zahnärztliche Bildgebung konzentrieren. Es besteht zudem eine steigende Nachfrage nach Softwareintegration in spanisch- und portugiesischsprachigen Systemen in generalüberholten Systemen.

Naher Osten und Afrika

-

- Marktanteil: Ein sich entwickelnder Markt mit Fokus auf die Formalisierung des Wiederverkaufs von Medizinprodukten zur Verbesserung der lokalen Gesundheitssicherheit.

- Wichtigste Treiber:

-

- Strategische Investitionen in die Gesundheitsinfrastruktur der GCC-Region.

- Hohe Nachfrage nach essenziellen Diagnosegeräten in afrikanischen Ländern durch Partnerschaften mit NGOs und Regierungen.

- Notwendigkeit der schnellen Bereitstellung medizinischer Einrichtungen als Reaktion auf die steigende Bevölkerungsdichte.

-

- Trends: Einsatz mobiler Diagnoseeinheiten mit generalüberholten Röntgen- und Ultraschallgeräten zur Versorgung abgelegener Bevölkerungsgruppen. Darüber hinaus gibt es Bestrebungen, Zentren für intelligente Landwirtschaft und intelligente Gesundheit zu etablieren, die auf nährstoffreiche und kostengünstige, wiederaufbereitete Überwachungsgeräte setzen.

Hohe Marktdichte und Wettbewerb

Der Wettbewerb verschärft sich, da weltweit führende Medizintechnikunternehmen verstärkt in den Markt für wiederaufbereitete Geräte einsteigen, um ihre Marktanteile und Umsätze über den gesamten Produktlebenszyklus zu sichern. Etablierte Marktführer wie GE HealthCare und Siemens Healthineers bieten mittlerweile eigene Linien für zertifizierte Gebrauchtgeräte an. Sie konkurrieren mit spezialisierten Experten wie Soma Tech Intl und Block Imaging.

Dieses wettbewerbsintensive Umfeld zwingt Anbieter zur Differenzierung durch:

-

- OEM-Zertifizierung: Garantien, dass Geräte mit Originalteilen und der neuesten zugelassenen Software repariert werden, wodurch ein Markenimage entsteht, das Sicherheit an erste Stelle setzt.

- Langfristige Serviceverträge: Wartungs- und Reparaturpakete, die denen neuer Geräte entsprechen, reduzieren das wahrgenommene Risiko für Krankenhausverwaltungen.

- Finanzierungs- und Leasingmodelle: Flexible Zahlungspläne senken die Markteintrittsbarriere für kleinere Kliniken und Diagnosezentren.

Chancen und strategische Schritte

-

- Digitale Transformation von wiederaufbereiteten Geräten: Integration KI-basierter Bildrekonstruktion und Ferndiagnostik in wiederaufbereitete Bildgebungsgeräte, um moderne Leistung zu einem günstigeren Preis anzubieten.

- Nachhaltigkeits-Branding: Ausrichtung an den ESG-Zielen (Umwelt, Soziales und Unternehmensführung) von Krankenhäusern durch Quantifizierung der durch den Kauf erzielten CO₂-Fußabdruckreduzierung Generalüberholte versus neue Geräte.

Die wichtigsten Unternehmen im Bereich generalüberholter Medizinprodukte sind:

-

- GE Healthcare

- Siemens Healthineers

- Koninklijke Philips NV

- Block Imaging

- SOMA TECH INTL

- US Med-Equip

- Avante Health Solutions

- Everx Pvt Ltd.

- Integrity Medical Systems, Inc.

- Radiology Oncology Systems, Inc.

Haftungsausschluss: Die oben genannten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Neuigkeiten und aktuelle Entwicklungen im Bereich generalüberholter Medizinprodukte

-

- Im Oktober 2024 schloss Avante Health Solutions eine Vereinbarung zum Kauf von Vermögenswerten mit einem verbundenen Unternehmen von Staple Street Capital ab, im Rahmen derer das Unternehmen im Wesentlichen alle Anteile erwarb. das Vermögen des Unternehmens. Dieser strategische Schritt diente der Rekapitalisierung von Avante, wodurch das Unternehmen seine Bilanz entschulden und seine langfristige operative Stabilität sichern konnte. Als führender Anbieter im Aftermarket-Sektor stärkte die Vereinbarung Avantes Fähigkeit, seinen globalen Kundenstamm weiterhin mit hochwertigen, wiederaufbereiteten Medizinprodukten und spezialisierten Reparaturdienstleistungen zu bedienen. Im Juli 2024 vereinbarte GE HealthCare die Übernahme des Geschäftsbereichs für klinische KI-Software (Klinische Künstliche Intelligenz) der Intelligent Ultrasound Group PLC für rund 51 Millionen US-Dollar. Durch die Integration dieser fortschrittlichen, KI-gestützten Bildanalysetools wollte GE HealthCare seine diagnostischen Fähigkeiten verbessern und klinische Arbeitsabläufe optimieren. Diese Akquisition war strategisch darauf ausgerichtet, das Portfolio des Unternehmens an Lösungen für wiederaufbereitete Medizinprodukte zu stärken, da die neue Software die Nachrüstung älterer Ultraschallgeräte mit modernster KI ermöglicht und Klinikern so zeitgemäße Effizienz und Benutzerfreundlichkeit zu einem günstigeren Preis bietet.

Berichtsinhalt und Ergebnisse zu wiederaufbereiteten Medizinprodukten

Der Bericht „Marktgröße und Prognose für wiederaufbereitete Medizinprodukte (2021–2034)“ bietet eine detaillierte Marktanalyse mit folgenden Schwerpunkten:

-

- Marktgröße und Prognose für wiederaufbereitete Medizinprodukte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente

- Trends und Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Wiederaufbereitete Medizinprodukte Analyse von Medizinprodukten mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen im Bereich wiederaufbereiteter Medizinprodukte.

- Detaillierte Unternehmensprofile

- Holen Sie sich die Markt für wiederaufbereitete medizinische Geräte Übersicht der wichtigsten Akteure

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends