Croissance, part de marché et tendances du marché des dispositifs médicaux reconditionnés d'ici 2034

Marché des dispositifs médicaux reconditionnés : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par produit (imagerie médicale, équipements de soins intensifs, équipements de bloc opératoire, moniteurs de patients) ; application (diagnostic, thérapeutique) ; utilisateur final (hôpitaux, centres de soins ambulatoires, centres d’imagerie diagnostique, autres utilisateurs finaux) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00014913

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 28, 2026

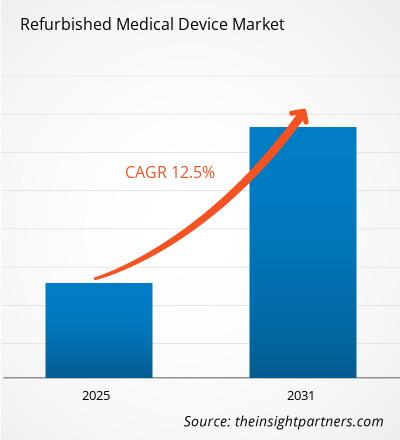

Le marché des dispositifs médicaux reconditionnés devrait atteindre 25,36 milliards de dollars américains d'ici 2034, contre 13,8 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 6,99 % entre 2026 et 2034.

Les principales dynamiques du marché incluent une pression mondiale croissante pour réduire les coûts opérationnels des soins de santé, une importance accrue accordée à la durabilité environnementale et aux principes de l'économie circulaire, ainsi que le volume croissant des procédures diagnostiques et thérapeutiques. De plus, le marché devrait bénéficier de l'adoption croissante de politiques d'achat écoresponsables par les grandes chaînes hospitalières, des progrès des technologies de remise à neuf professionnelles garantissant le respect des normes des fabricants d'équipement d'origine (OEM), et de l'expansion rapide des infrastructures de santé privées dans les économies émergentes où l'optimisation budgétaire est primordiale.

Analyse du marché des dispositifs médicaux remis à neuf

L'analyse du marché des dispositifs médicaux remis à neuf révèle une évolution stratégique vers des solutions certifiées d'occasion, les prestataires de soins de santé cherchant à concilier responsabilité financière et excellence clinique. Les tendances en matière d'achats indiquent que le marché évolue d'un paysage fragmenté de revente par des tiers vers un écosystème structuré dominé par des programmes de remise à neuf pilotés par les OEM. Des opportunités stratégiques émergent dans l'intégration de la santé numérique et des mises à jour logicielles enrichies par l'IA dans les anciens châssis matériels, étendant ainsi l'utilité clinique d'équipements de grande valeur tels que les scanners IRM et CT. L'analyse souligne également que le leadership sur le marché repose désormais sur la capacité à fournir un support après-vente complet, des garanties solides et une documentation d'assurance qualité transparente, à l'image de l'expérience d'achat d'équipements neufs. La différenciation concurrentielle s'articule de plus en plus autour des services de gestion du cycle de vie, où les fournisseurs s'associent aux hôpitaux pour gérer la mise hors service, la remise à neuf et le redéploiement des technologies médicales.

Aperçu des dispositifs médicaux remis à neuf

Les dispositifs médicaux remis à neuf, autrefois considérés comme une alternative secondaire, deviennent un choix stratégique prioritaire pour les systèmes de santé mondiaux. Historiquement utilisés par les petites cliniques et les structures aux ressources limitées, les équipements remis à neuf sont aujourd'hui devenus incontournables dans les hôpitaux de premier plan, pour les services non critiques et comme capacité de secours. Le marché englobe une large gamme d'actifs à forte marge, allant des systèmes d'imagerie médicale sophistiqués aux équipements vitaux de maintien des fonctions vitales et de surveillance des patients. Les équipementiers mondiaux et les organismes de services indépendants spécialisés (ISO) sont les moteurs de cette transition, en respectant des normes réglementaires strictes telles que les directives de la FDA en matière de remise à neuf. L'augmentation du nombre de patients et le besoin conséquent d'expansion rapide des infrastructures ont fait des dispositifs reconditionnés une solution idéale pour réduire les délais et les investissements initiaux. L'Europe et l'Amérique du Nord demeurent les marchés les plus matures grâce à des cadres réglementaires établis, tandis que la région Asie-Pacifique présente les perspectives de croissance les plus dynamiques. Aux États-Unis, par exemple, le marché se caractérise par une forte acceptation des équipements d'occasion certifiés, portée par un secteur de la santé privé bien établi. Les hôpitaux utilisent de plus en plus les systèmes d'imagerie et de chirurgie reconditionnés pour maîtriser la hausse des coûts opérationnels sans compromettre la précision des diagnostics. Un contrôle réglementaire rigoureux garantit des normes d'assurance qualité élevées, faisant de ces dispositifs une alternative fiable et courante aux équipements neufs coûteux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs médicaux remis à neuf: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de marché :

- Besoin croissant de maîtriser les coûts de santé : Face à la hausse des prix des technologies médicales de nouvelle génération, les établissements de santé se tournent vers les dispositifs reconditionnés qui permettent de réaliser des économies de 30 % à 70 %. Cela permet aux établissements d'allouer des budgets au personnel spécialisé et aux services de soins aux patients tout en maintenant un parc d'équipements modernes.

- Effort mondial pour la durabilité et la réduction des déchets électroniques : Le secteur de la santé contribue de manière significative aux déchets électroniques. En prolongeant le cycle de vie des dispositifs médicaux grâce à une remise à neuf professionnelle, les prestataires peuvent réduire considérablement leur empreinte environnementale et s'aligner sur les initiatives mondiales de santé verte et les objectifs de responsabilité sociale des entreprises (RSE).

- Progrès technologiques dans les processus de remise à neuf : La remise à neuf moderne ne se limite plus aux équipements usagés ; elle comprend le remplacement de composants matériels en profondeur, la remise en état esthétique et les mises à jour logicielles. Ces progrès garantissent que les performances et la sécurité des dispositifs remis à neuf sont pratiquement identiques à celles des modèles neufs, ce qui renforce la confiance clinique.

Opportunités de marché :

- Expansion dans les corridors de soins de santé émergents : Il existe une opportunité importante de fournir des équipements remis à neuf de haute qualité aux secteurs hospitaliers privés en pleine expansion en Inde, au Brésil et en Afrique. Ces régions ont besoin de capacités de diagnostic avancées, mais sont souvent confrontées à des contraintes de liquidités qui rendent l'acquisition de nouveaux équipements OEM prohibitive. Intégration de services numériques à valeur ajoutée : les producteurs peuvent se différencier en proposant une remise à neuf intelligente, qui comprend l'installation des logiciels de diagnostic les plus récents basés sur l'IA et des capacités de surveillance à distance sur du matériel remis à neuf, offrant ainsi des fonctionnalités modernes à un coût bien moindre. Partenariats stratégiques avec les systèmes de santé publique : la conclusion de contrats à long terme avec les ministères de la Santé pour la fourniture en gros d'équipements de soins primaires remis à neuf (tels que des appareils de radiographie et des moniteurs de patients) peut garantir des flux de revenus stables et importants sur les marchés mal desservis. Analyse de la segmentation du rapport sur les dispositifs médicaux remis à neuf : la part de marché des dispositifs médicaux remis à neuf est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Ci-dessous figure l'approche de segmentation standard utilisée dans la plupart des rapports de l'industrie :

Par produit :

- Imagerie médicale : Comprend les systèmes à haute valeur ajoutée tels que les appareils de tomodensitométrie, d'IRM et de radiographie. Ce segment domine le marché car ces appareils, qui nécessitent d'importants investissements, offrent les avantages les plus significatifs en termes de réduction des coûts lorsqu'ils sont remis à neuf.

- Équipements de soins intensifs : Comprend les ventilateurs et les appareils d'anesthésie remis à neuf pour répondre aux normes de sécurité rigoureuses des environnements de soins critiques.

- Équipements de bloc opératoire : Couvre les tables d'opération, les lampes et les unités d'électrochirurgie, de plus en plus recherchés par les centres de chirurgie ambulatoire pour minimiser les coûts de démarrage.

- Moniteurs de patients : Un segment à fort volume assurant un suivi essentiel des signes vitaux en milieu hospitalier et à domicile.

Par application :

- Diagnostic : Le principal moteur du marché, axé sur les équipements utilisés pour le dépistage précoce et le dépistage de routine dans diverses spécialités médicales.

- Thérapeutique : Couvre les dispositifs utilisés dans le traitement des maladies, notamment les systèmes d'oncologie et de thérapie cardiovasculaire.

Par utilisateur final :

- Hôpitaux : Le plus grand segment de consommateurs, Utilisation d'équipements remis à neuf pour élargir l'offre de services tout en gérant la baisse des taux de remboursement.

- Centres de soins ambulatoires : Un segment en forte croissance qui privilégie des outils chirurgicaux et diagnostiques de haute qualité et rentables pour les interventions ambulatoires.

- Centres d'imagerie diagnostique : Acheteurs fréquents de systèmes IRM et CT remis à neuf pour rester compétitifs sur un marché aux coûts fixes élevés.

- Autres utilisateurs finaux : Inclut les instituts de recherche et les cliniques spécialisées.

Par zone géographique :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

By Application- diagnostique

- thérapeutique

- hôpitaux

- centres de soins ambulatoires

- centres d'imagerie diagnostique

- autres utilisateurs finaux

- Royaume-Uni

- Allemagne

- France

- Russie

- Italie

- reste de l'Europe

- Chine

- Inde

- Japon

- Australie

- reste de l'Asie-Pacifique

- Brésil

- Argentine

- reste de l'Amérique du Sud et centrale

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- reste du Moyen-Orient et de l'Afrique

Attribut de rapport Détails Taille du marché en 2025 US$ 13.8 Billion Taille du marché par 2034 US$ 25.36 Billion TCAC mondial (2026 - 2034) 6.99% Données historiques 2021-2024 Période de prévision 2026-2034 Segments couverts By Produits - Imagerie médicale

- Équipement de soins intensifs

- Équipement de bloc opératoire

- Moniteurs de patients

Régions et pays couverts Amérique du Nord - États-Unis

- Canada

- Mexique

Leaders du marché et profils d'entreprises clés - GE Healthcare

- Siemens Healthineers

- Koninklijke Philips N.V.

- Block Imaging

- SOMA TECH INTL

- US Med-Equip

- Avante Health Solutions

- Everx Pvt Ltd.

- Integrity Medical Systems, Inc.

- Radiology Oncology Systems, Inc

Analyse de la part de marché des dispositifs médicaux remis à neuf par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir en raison du développement massif des infrastructures et de la demande croissante de soins de santé. Les marchés émergents d'Amérique du Sud et d'Amérique centrale sont en plein essor. L’Amérique centrale, le Moyen-Orient et l’Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs d’équipements reconditionnés pour soutenir l’expansion clinique malgré des contraintes budgétaires importantes. Le marché des dispositifs médicaux reconditionnés connaît une transformation majeure, passant d’un marché secondaire de niche à un maillon essentiel de la chaîne d’approvisionnement mondiale des soins de santé. Cette croissance est alimentée par l’impératif d’accès à des soins abordables, l’explosion des besoins en imagerie diagnostique et l’institutionnalisation de normes professionnelles en matière de reconditionnement. Ci-dessous, un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Parts de marché : Détient la plus grande part de revenus mondiaux, grâce à un vaste réseau de prestataires de soins de santé privés et à un secteur de la remise à neuf par des tiers bien établi.

- Facteurs clés :

- Adoption généralisée de stratégies de maîtrise des coûts par les principaux réseaux hospitaliers américains.

- Environnement réglementaire favorable permettant la vente sans restriction d’appareils remis à neuf certifiés.

- Forte concentration de grands équipementiers comme GE et Philips proposant des programmes de remise à neuf internes.

- Tendances : Le marché connaît une évolution majeure vers la remise à neuf basée sur l’IA, où les anciens équipements d’imagerie sont modernisés avec des logiciels de diagnostic IA avancés. De plus, on observe une tendance croissante des hôpitaux à conclure des contrats de services de gestion technologique qui privilégient l'utilisation d'unités d'occasion certifiées pour la capacité de secours.

Europe

- Part de marché : Un marché très stable et important, soutenu par la réglementation européenne stricte relative aux dispositifs médicaux (RDM) qui garantit des normes de sécurité élevées pour les équipements retraités.

- Facteurs clés :

- Forte orientation des gouvernements et des institutions vers l'économie circulaire et les achats durables.

- La forte demande en imagerie diagnostique de pointe dans les systèmes de santé publique est confrontée à des gels budgétaires.

- Présence établie d'organismes de services indépendants (ISO) professionnels en Allemagne, en France et au Royaume-Uni.

- Tendances : Renforcement des politiques d'achats verts, les appels d'offres du secteur de la santé publique récompensant désormais les fournisseurs d'équipements remis à neuf qui minimisent l'empreinte carbone. On observe également un intérêt croissant pour la rénovation modulaire, qui permet de moderniser certaines parties d'un système sans remplacer l'unité entière.

Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide au monde, portée par l'urbanisation rapide et l'expansion du secteur privé de la santé en Inde et en Chine.

- Facteurs clés :

- Initiatives gouvernementales visant à améliorer l'accès aux soins de santé en milieu rural grâce à des technologies abordables.

- Prévalence croissante des maladies chroniques nécessitant un suivi diagnostique à long terme.

- Un important mouvement vers les centres de diagnostic privés qui s'appuient sur des équipements remis à neuf pour un retour sur investissement favorable.

- Tendances : Forte dépendance aux programmes de reprise certifiés par les fabricants d'équipement d'origine (OEM), les hôpitaux locaux cherchant à moderniser rapidement leurs systèmes existants. Les plateformes de commerce électronique spécialisées dans les équipements médicaux professionnels gagnent également du terrain, simplifiant les achats transfrontaliers pour les petites cliniques.

Amérique du Sud et centrale

- Part de marché : Un marché émergent en pleine expansion au Brésil et en Argentine, où les cliniques privées cherchent à différencier leurs services à un coût abordable.

- Facteurs clés :

- L’augmentation des investissements dans le tourisme médical exige des technologies de pointe et rentables.

- La dévaluation des monnaies locales rend l’importation de nouveaux équipements médicaux prohibitive.

- Sensibilisation croissante à la qualité et à la fiabilité des produits reconditionnés par les fabricants d’origine.

- Tendances : Expansion des centres de reconditionnement spécialisés « de la ferme à la clinique » qui proposent des services dans des domaines spécifiques comme l’échographie et l’imagerie dentaire. On observe également une préférence croissante pour l'intégration de logiciels en espagnol et en portugais dans les systèmes reconditionnés.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement axé sur la formalisation de la revente de dispositifs médicaux afin d'améliorer la sécurité sanitaire locale.

- Facteurs clés :

- Investissements stratégiques dans les infrastructures de santé dans la région du Golfe.

- Forte demande d'outils de diagnostic essentiels dans les pays africains, via des partenariats entre ONG et gouvernements.

- Nécessité d'un déploiement rapide des infrastructures médicales face à la croissance démographique.

- Tendances : Mise en place d'unités mobiles de diagnostic utilisant des appareils de radiographie et d'échographie reconditionnés pour atteindre les populations isolées. De plus, on observe une volonté de développer des pôles d'agriculture et de santé intelligentes utilisant des équipements de surveillance reconditionnés, riches en nutriments et économiques.

Forte densité de marché et concurrence

La concurrence s'intensifie à mesure que les leaders mondiaux des technologies médicales investissent de plus en plus le marché du reconditionnement afin de préserver leurs parts de marché et leurs revenus tout au long du cycle de vie de leurs produits. Des acteurs établis tels que GE HealthCare et Siemens Healthineers proposent désormais des gammes dédiées aux équipements d'occasion certifiés. Ils sont en concurrence avec des experts spécialisés comme Soma Tech Intl et Block Imaging.

Cet environnement concurrentiel pousse les fournisseurs à se différencier par :

- Certification OEM : Garantir que les appareils sont remis à neuf avec des pièces d’origine et les logiciels approuvés les plus récents, renforçant ainsi l’image de marque axée sur la sécurité.

- Contrats de service à long terme : Proposer des forfaits de maintenance et de réparation identiques à ceux des appareils neufs, réduisant ainsi le risque perçu par les administrateurs hospitaliers.

- Modèles de financement et de location : Mettre en œuvre des plans de paiement flexibles pour faciliter l’accès au marché aux petites cliniques et aux centres de diagnostic.

Opportunités et initiatives stratégiques

- Transformation numérique des équipements remis à neuf : Intégrer la reconstruction d’images basée sur l’IA et le diagnostic à distance dans les unités d’imagerie remises à neuf afin d’offrir des performances modernes à un prix compétitif.

- Marque axée sur le développement durable : S’aligner sur les objectifs ESG (environnementaux, sociaux et de gouvernance) des hôpitaux en quantifiant la réduction de l’empreinte carbone obtenue grâce à l’achat de Équipements reconditionnés versus équipements neufs.

Principales entreprises opérant sur le marché des dispositifs médicaux reconditionnés :

- GE Healthcare

- Siemens Healthineers

- Koninklijke Philips NV

- Block Imaging

- SOMA TECH INTL

- US Med-Equip

- Avante Health Solutions

- Everx Pvt Ltd.

- Integrity Medical Systems, Inc.

- Radiology Oncology Systems, Inc.

Avertissement : Les entreprises mentionnées ci-dessus ne sont pas classées par ordre de préférence.

Actualités et développements récents concernant les dispositifs médicaux reconditionnés

- En octobre 2024, Avante Health Solutions a conclu un accord d’acquisition d’actifs avec une filiale de Staple Street Capital, en vertu duquel la société a acquis la quasi-totalité de les actifs de l'entreprise. Cette initiative stratégique visait à soutenir la recapitalisation d'Avante, permettant à l'entreprise de réduire son endettement et d'assurer sa stabilité opérationnelle à long terme. En tant que leader reconnu du marché de l'après-vente, cet accord a renforcé la capacité d'Avante à continuer de servir sa clientèle mondiale avec des solutions de dispositifs médicaux reconditionnés de haute qualité et des services de réparation spécialisés. En juillet 2024, GE HealthCare a conclu un accord pour acquérir l'activité de logiciels d'intelligence artificielle (IA) clinique d'Intelligent Ultrasound Group PLC pour environ 51 millions de dollars. En intégrant ces outils avancés d'analyse d'images basés sur l'IA, GE HealthCare visait à améliorer ses capacités de diagnostic et à rationaliser les flux de travail cliniques. Cette acquisition a été stratégiquement conçue pour optimiser le portefeuille de solutions de dispositifs médicaux reconditionnés de l'entreprise, car le nouveau logiciel permet de moderniser les anciens appareils d'échographie grâce à une IA de pointe, offrant ainsi aux cliniciens une efficacité et une facilité d'utilisation modernes à un prix plus accessible.

Couverture et livrables du rapport sur les dispositifs médicaux reconditionnés

Le rapport « Taille et prévisions du marché des dispositifs médicaux reconditionnés (2021-2034) » fournit une analyse détaillée du marché, couvrant les domaines suivants :

- Taille et prévisions du marché des dispositifs médicaux reconditionnés aux niveaux mondial, régional et national pour tous les principaux segments de marché couverts par le périmètre

- Tendances du marché des dispositifs médicaux reconditionnés, ainsi que sa dynamique (moteurs, freins et principales opportunités)

- Analyse PEST et SWOT détaillée

- Dispositifs médicaux reconditionnés Analyse des principales tendances du marché, du cadre mondial et régional, des acteurs majeurs, de la réglementation et des développements récents du marché. Paysage industriel et analyse de la concurrence : concentration du marché, analyse par carte thermique, acteurs clés et développements récents dans le secteur des dispositifs médicaux reconditionnés. Profils d'entreprises détaillés.

- Obtenez le Marché des dispositifs médicaux remis à neuf Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires