Nachfrage, Marktanteil und Wachstum des Marktes für medizinische Klebstoffe und Dichtstoffe bis 2034

Marktgröße und Prognose für medizinische Klebstoffe und Dichtstoffe (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Produkt (synthetisch, natürlich), Anwendung (zahnmedizinisch, intern, extern) und Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001098

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 17, 2026

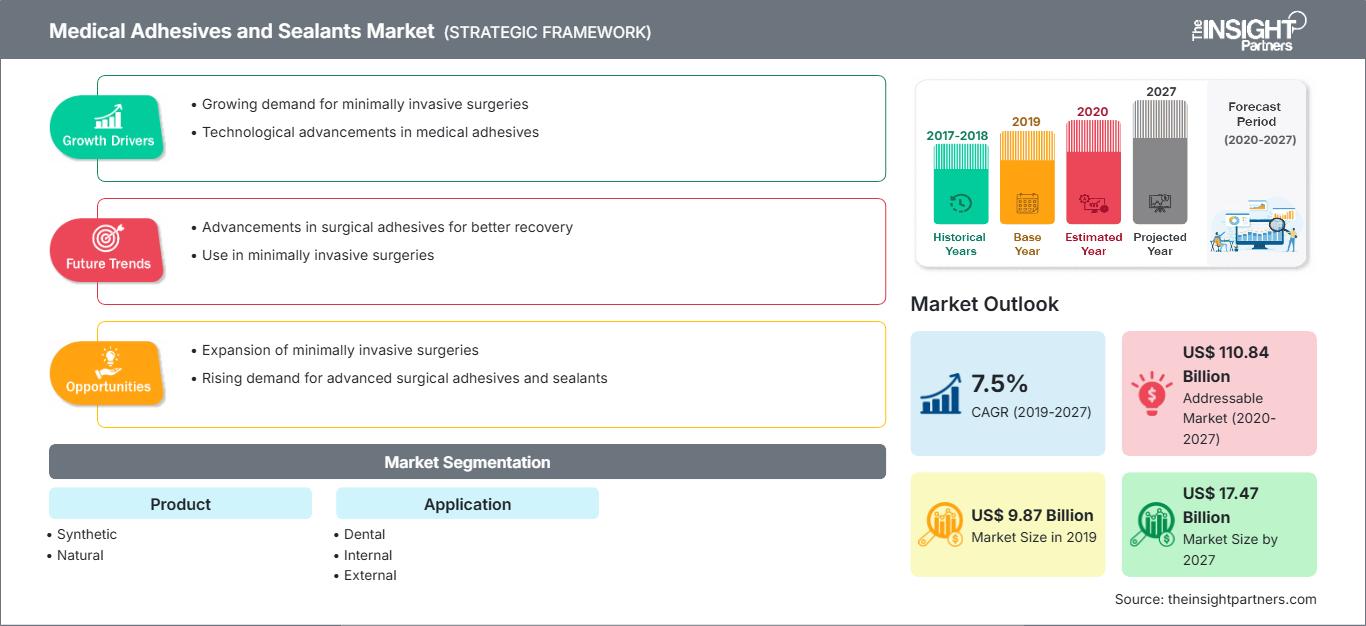

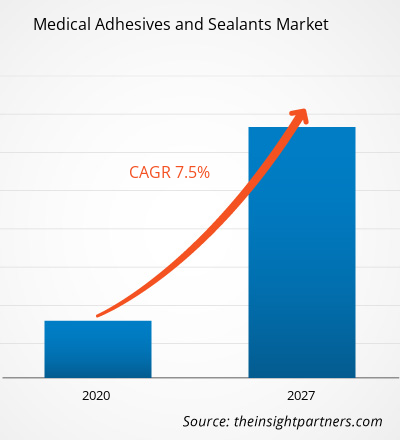

Der globale Markt für medizinische Klebstoffe und Dichtstoffe wird bis 2034 voraussichtlich ein Volumen von 28,98 Milliarden US-Dollar erreichen, gegenüber 15,23 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,40 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf minimalinvasive chirurgische Eingriffe, das steigende Bewusstsein der Verbraucher für die Vorteile eines schnellen Wundverschlusses sowie die deutliche Verlagerung hin zu biobasierten und ungiftigen Haftvermittlern. Darüber hinaus dürfte der Markt von der wachsenden Anzahl geriatrischer Operationen, dem Ausbau ambulanter Operationszentren in Schwellenländern und dem zunehmenden Einsatz spezialisierter Dichtmittel bei hochwertigen kardiovaskulären und orthopädischen Eingriffen profitieren.

Marktanalyse für medizinische Klebstoffe und Dichtstoffe

Die Marktanalyse für medizinische Klebstoffe und Dichtstoffe zeigt eine strategische Neuausrichtung hin zu intelligenten Biomaterialien, die die Geweberegeneration fördern und gleichzeitig einen dichten Wundverschluss gewährleisten. Beschaffungstrends deuten darauf hin, dass sich der Markt von traditionellen mechanischen Nahtmaterialien und Klammern hin zu Hochleistungsklebern entwickelt, die die Operationszeit verkürzen und das Infektionsrisiko reduzieren. Strategische Chancen ergeben sich im Bereich der internen Chirurgie, wo die Nachfrage nach Spezialklebern, die in feuchten und Hochdruckumgebungen – wie beispielsweise bei der Dura- oder Gefäßreparatur – funktionieren, einen klaren Wettbewerbsvorteil bietet. Die Analyse stellt außerdem fest, dass die Marktexpansion von der Einhaltung komplexer Biokompatibilitätsvorschriften und der Sicherstellung einer langfristigen Haltbarkeit temperaturempfindlicher Naturklebstoffe abhängt. Die Wettbewerbsdifferenzierung basiert nun maßgeblich auf Investitionen in Forschung und Entwicklung von Cyanoacrylaten und Fibrinprodukten, die die Narbenbildung minimieren und die Genesungsergebnisse der Patienten verbessern.

Marktübersicht für medizinische Klebstoffe und Dichtstoffe

Der Markt für medizinische Klebstoffe und Dichtstoffe wandelt sich von einer unterstützenden Rolle in der Wundversorgung zu einem unverzichtbaren Bestandteil moderner Operationssäle. Während der Fokus historisch auf dem äußeren Hautverschluss lag, weitet sich die Technologie auf innere Anwendungen wie die Lungenversiegelung und die Knochenverbindung aus. Sowohl multinationale Medizintechnikkonzerne als auch innovative Biotech-Unternehmen sind in diesem Markt aktiv und nutzen Fortschritte in der Polymerchemie und im Protein-Engineering. Gesundheitsbewusste Patienten und spezialisierte Chirurgen suchen zunehmend nach Alternativen zu schmerzhaften Klammern, was medizinischen Klebstoffen zu mehr Beliebtheit als patientenfreundlicher Option verholfen hat. Nordamerika bleibt ein Zentrum für klinische Studien und die frühe Einführung neuer Technologien, während der asiatisch-pazifische Raum seine Produktionskapazitäten rasant industrialisiert, um den Bedarf seiner wachsenden Gesundheitsinfrastruktur zu decken. So zeichnet sich der US-amerikanische Markt beispielsweise durch ein hochentwickeltes Gesundheitssystem aus, das die schnelle Entlassung von Patienten und kurze Krankenhausaufenthalte priorisiert. Hohe Akzeptanzraten fortschrittlicher chirurgischer Technologien und die starke Präsenz führender Medizintechnikhersteller treiben die kontinuierliche Innovation voran. Der Markt profitiert von günstigen Erstattungsrichtlinien und einem starken Fokus auf ambulante Eingriffe.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für medizinische Klebstoffe und Dichtstoffe: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für medizinische Klebstoffe und Dichtstoffe

Markttreiber:

- Zunahme minimalinvasiver Eingriffe: Da immer mehr medizinische Fachkräfte laparoskopische und roboterassistierte Operationen durchführen, steigt der Bedarf an Klebstoffen, die durch kleine Schnitte appliziert werden können. Diese Produkte ermöglichen einen effektiven Wundverschluss, wo herkömmliches Nähen technisch anspruchsvoll ist.

- Technologische Fortschritte bei Bio-Adhäsiven: Die Entwicklung synthetischer und natürlicher Dichtstoffe mit überlegener Haftfestigkeit und Elastizität erfreut sich anhaltend hoher Nachfrage. Da Chirurgen nach Materialien suchen, die die Eigenschaften menschlichen Gewebes nachahmen, verzeichnen Fibrin- und Kollagen-basierte Dichtstoffe weiterhin stetig steigende Absatzzahlen.

- Alternde Bevölkerung und zunehmende Verbreitung chronischer Krankheiten: Die steigende Anzahl orthopädischer, kardiovaskulärer und ophthalmologischer Eingriffe im Zusammenhang mit der globalen Alterung der Bevölkerung ist ein Hauptgrund. Diese Eingriffe erfordern häufig spezielle Dichtungsmittel, um Flüssigkeitsverluste zu verhindern und die strukturelle Integrität zu gewährleisten.

Marktchancen:

- Erweiterung des Anwendungsbereichs in der Trauma- und Notfallmedizin: Über elektive Eingriffe hinaus bieten medizinische Klebstoffe bedeutende Möglichkeiten in der Notfallversorgung von Traumapatienten, wo schnellhärtende Hämostyptika im präklinischen Bereich Leben retten können.

- Wachstum in aufstrebenden APAC-Gesundheitskorridoren: Die Bildung strategischer Partnerschaften zwischen westlichen Technologieanbietern und asiatischen Gesundheitsgruppen könnte den Zugang zu margenstarken Marktsegmenten in China und Indien erleichtern, wo die Modernisierung von Krankenhäusern eine nationale Priorität darstellt.

- Diversifizierung in den Bereich tragbarer medizinischer Geräte: Für Hersteller bietet sich eine wachsende Chance, den boomenden Markt für tragbare Biosensoren ins Visier zu nehmen und hautfreundliche, langlebige Klebstoffe zu entwickeln, die auch bei körperlicher Aktivität sicher haften und gleichzeitig Hautirritationen minimieren.

Marktbericht für medizinische Klebstoffe und Dichtstoffe: Segmentierungsanalyse

Der Marktanteil von medizinischen Klebstoffen und Dichtstoffen wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Produkt:

- Synthetische Kunststoffe: Sie dominieren den Markt und umfassen Cyanacrylate, Acrylate und Silikone. Diese werden aufgrund ihrer gleichbleibenden Leistung, ihrer starken Haftfähigkeit und ihrer Kosteneffizienz bei chirurgischen Anwendungen mit hohem Durchsatz bevorzugt.

- Natürlich: Ein schnell wachsender Nischenmarkt, der Produkte auf Fibrin-, Kollagen- und Albuminbasis umfasst. Diese entsprechen dem Trend zur Biokompatibilität und werden aufgrund ihrer natürlichen Resorbierbarkeit durch den Körper zunehmend für die innerliche Anwendung bevorzugt.

Auf Antrag:

- Zahnmedizin: Bleibt ein Hauptkanal für restaurative und chirurgische Eingriffe und profitiert von der Expansion der kosmetischen Zahnmedizin und der steigenden Zahl von Zahnimplantationen.

- Intern: Das am schnellsten wachsende Segment, das Herz-Kreislauf-, Lungen- und neurologische Operationen umfasst, bei denen die Verhinderung von Luft- oder Flüssigkeitslecks für die Patientensicherheit von entscheidender Bedeutung ist.

- Extern: Bietet eine ausgewählte, aber wachsende Palette an sofort verfügbaren Wundverschlusslösungen für Notaufnahmen und kleinere chirurgische Kliniken, die herkömmliche Verbände und Nähte ersetzen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht für medizinische Klebstoffe und Dichtstoffe – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 15,23 Milliarden US-Dollar |

| Marktgröße bis 2034 | 28,98 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,4 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für medizinische Klebstoffe und Dichtstoffe: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für medizinische Klebstoffe und Dichtstoffe wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für medizinische Klebstoffe und Dichtstoffe nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von hochwertigen chirurgischen Dichtmitteln und Wundversorgungsprodukten zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für medizinische Klebstoffe und Dichtstoffe befindet sich im Wandel und entwickelt sich von einer sekundären Option in der Wundversorgung zu einem wichtigen Bestandteil der chirurgischen Versorgung. Das Wachstum wird durch die steigende Zahl von Wundinfektionen nach Operationen, die wachsende Nachfrage nach ästhetisch ansprechenden Wundverschlüssen und die Expansion des ambulanten Operationssektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Ein dominantes und technologisch fortschrittliches Segment, das durch hohe Gesundheitsausgaben und eine Konzentration wichtiger Branchenakteure geprägt ist.

-

Wichtigste Einflussfaktoren:

- Die frühzeitige Einführung robotergestützter chirurgischer Plattformen erfordert spezielle Dichtungsmittel.

- Hohe Prävalenz von lebensstilbedingten chronischen Erkrankungen, die einen chirurgischen Eingriff erfordern.

- Starke regulatorische Unterstützung für die Zulassung innovativer Medizinprodukte.

- Trends: Ausweitung von Wundversorgungssets für die häusliche Pflege und die erfolgreiche Einführung biologisch abbaubarer Klebstoffe in spezialisierten Kliniken.

Europa

- Marktanteil: Besitzt weltweit einen bedeutenden Marktanteil, der auf einer starken medizinischen Produktionsbasis in Deutschland, Frankreich und der Schweiz beruht.

-

Wichtigste Einflussfaktoren:

- Hohes Aufkommen an orthopädischen und kardiovaskulären Operationen im Zusammenhang mit der Geriatrie.

- Etablierte Erstattungsrahmen für fortschrittliche chirurgische Materialien.

- Strenge Sicherheitsstandards führen zu einer steigenden Nachfrage nach hochwertigen, CE-gekennzeichneten Dichtstoffen.

- Trends: Eine strategische Neuausrichtung hin zu umweltfreundlichen medizinischen Materialien und biokompatiblen Klebstoffen, um den Anforderungen umwelt- und gesundheitsbewusster europäischer Gesundheitssysteme gerecht zu werden.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Indien die Hauptmotoren für den Konsum und die lokale Produktionsausweitung darstellen.

-

Wichtigste Einflussfaktoren:

- Riesige Verbrauchergruppe sucht nach erschwinglichen, aber dennoch fortschrittlichen chirurgischen Behandlungen.

- Staatlich geförderte Initiativen für Medizintourismus in südostasiatischen Ländern.

- Rasante Urbanisierung und der Aufbau neuer privater Krankenhausnetze.

- Trends: Starke Abhängigkeit von B2B-Verträgen in den Lieferketten von Krankenhäusern und zunehmender Fokus auf lokale Forschung und Entwicklung zur Entwicklung kostengünstiger synthetischer Klebstoffe.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden privaten Gesundheitssektor in Ländern wie Brasilien und Argentinien.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die Vorteile minimalinvasiver Verfahren in der wachsenden Mittelschicht.

- Modernisierung der öffentlichen Gesundheitsinfrastruktur einschließlich fortschrittlicher Wundversorgung.

- Das steigende Interesse an kosmetischen Wahleingriffen erfordert einen überlegenen ästhetischen Wundverschluss.

- Trends: Wachstum spezialisierter Vertriebsnetze für chirurgische Produkte und Einführung fortschrittlicher Hämostyptika zur Differenzierung vom traditionellen Nahtmaterialmarkt.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit bedeutenden Investitionen in Gesundheitswesen, Städte und spezialisierte medizinische Zentren.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach spezialisierter Traumabehandlung aufgrund regionaler Industrie- und Bautätigkeiten.

- Strategische Investitionen in intelligente Krankenhäuser zur Verbesserung der lokalen Gesundheitsversorgungs-Selbstversorgung.

- Regierungsinitiativen zur Verringerung der Belastung durch chirurgische Komplikationen.

- Trends: Implementierung moderner Logistik und Kühlkettenlagerung für den Umgang mit temperaturempfindlichen biologischen Dichtstoffen, verbunden mit einem Schwerpunkt auf der Schulung lokaler Chirurgen in Klebstoffapplikationstechniken.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Ethicon (Johnson & Johnson), Baxter International Inc. und Medtronic. Regionale Experten und Nischenanbieter wie B. Braun Melsungen AG und Artivion, Inc. (ehemals CryoLife) tragen neben Innovatoren wie der Advanced Medical Solutions Group plc ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Funktionale Spezialisierung: Positionierung von Klebstoffen als überlegene Alternativen durch Betonung höherer Zugfestigkeit, schnellerer Aushärtungszeiten und spezifischer antimikrobieller Eigenschaften zur Infektionskontrolle.

- Erweiterung des Produktportfolios: Medizinprodukte umfassen heute mehr als nur Klebstoffe. Unternehmen bieten integrierte Applikationssysteme, sprühbare Dichtstoffe für große Flächen und vorgefüllte Applikatoren an.

- Vertikale Integration: Die Hersteller kontrollieren die gesamte Lieferkette, von der Rohpolymersynthese bis zur Endsterilisation und Verpackung, und gewährleisten so Transparenz und die Einhaltung strenger ISO-Normen.

- Innovative Applikationstechnologien: Neue Applikatordesigns und laparoskopiekompatible Applikationsspitzen tragen zur Entwicklung hochpräziser Applikationsmethoden bei, die bei heiklen neurovaskulären Eingriffen eingesetzt werden.

Chancen und strategische Schritte

- Partnerschaften mit Herstellern von Operationsrobotern eingehen: Nutzen Sie die steigende Nachfrage nach integrierten chirurgischen Lösungen, indem Sie sicherstellen, dass Klebstoffe mit robotergestützten Applikationssystemen auf dem nordamerikanischen und europäischen Markt kompatibel sind.

- Integration von Bio-Resorbierbarkeitszertifizierungen: Wir sprechen Chirurgen an, die eine langfristige Patientensicherheit anstreben, indem wir Klebstoffe entwickeln, die keine Rückstände hinterlassen und die natürliche Heilung fördern.

Die wichtigsten Unternehmen, die auf dem Markt für medizinische Klebstoffe und Dichtstoffe tätig sind, sind:

- 3M

- Adhesys Medical GmbH

- GlaxoSmithKline Plc

- Closure Medical Corporation

- Henkel AG & Co. KGAA

- Mactac

- Dymax Corporation

- Ellsworth Adhesives

- Puritan Medical Products

- Dentsply Sirona

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich medizinischer Klebstoffe und Dichtstoffe

- Im März 2026 gab Medtronic die mehrjährige Verlängerung und den signifikanten Ausbau seiner globalen strategischen Allianz mit GE HealthCare im Bereich Patientenversorgungslösungen bekannt. Aufbauend auf über drei Jahrzehnten Zusammenarbeit im Bereich Medizintechnik zielte diese Erweiterung der globalen Vereinbarung darauf ab, klinische und technologische Innovationen zu beschleunigen und Gesundheitsdienstleister in die Lage zu versetzen, eine intelligente, sichere und effiziente Patientenversorgung im gesamten Krankenhausumfeld zu gewährleisten. Die Partnerschaft hatte außerdem zum Ziel, die Integration fortschrittlicher medizinischer Klebstoffe und Dichtstoffe in automatisierte chirurgische Arbeitsabläufe zu optimieren und so sicherzustellen, dass Kliniker nahtlosen Zugriff auf die neuesten Wundverschlusstechnologien und Echtzeit-Überwachungssysteme haben.

- Im Juni 2025 gab Johnson & Johnson MedTech, ein weltweit führendes Unternehmen für chirurgische Technologien und Lösungen, die Markteinführung des ETHICON™ 4000 Staplers in den USA bekannt. Dieser fortschrittliche chirurgische Stapler wurde für die Behandlung komplexer Gewebearten entwickelt und gewährleistet eine außergewöhnliche Integrität der Klammernaht, um das Risiko von Leckagen und Blutungen in verschiedenen Fachbereichen zu minimieren. Das Gerät verbesserte zwar den mechanischen Wundverschluss, wurde aber häufig in Kombination mit medizinischen Klebstoffen und Dichtmitteln eingesetzt, um eine zusätzliche Schutzschicht zu bilden und bei Hochdruckeingriffen in der Gefäßchirurgie und im Magen-Darm-Trakt eine leckagefreie Abdichtung zu gewährleisten.

Marktbericht für medizinische Klebstoffe und Dichtstoffe: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für medizinische Klebstoffe und Dichtstoffe (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für medizinische Klebstoffe und Dichtstoffe auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für medizinische Klebstoffe und Dichtstoffe sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für medizinische Klebstoffe und Dichtstoffe: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für medizinische Klebstoffe und Dichtstoffe.

- Detaillierte Unternehmensprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends