Marktanalyse und Prognose für chirurgische Klammergeräte nach Größe, Anteil, Wachstum, Trends 2028

Marktprognose für chirurgische Klammergeräte bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Produkt (motorisierte chirurgische Klammergeräte und manuelle chirurgische Klammergeräte), Typ (Einweg-chirurgische Klammergeräte und wiederverwendbare chirurgische Klammergeräte), Anwendung (orthopädische Chirurgie, endoskopische Chirurgie, Herz- und Thoraxchirurgie, Bauch- und Beckenchirurgie und andere) und Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren)

- Status : Veröffentlicht

- Berichtscode : TIPRE00005203

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 190

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 14, 2024

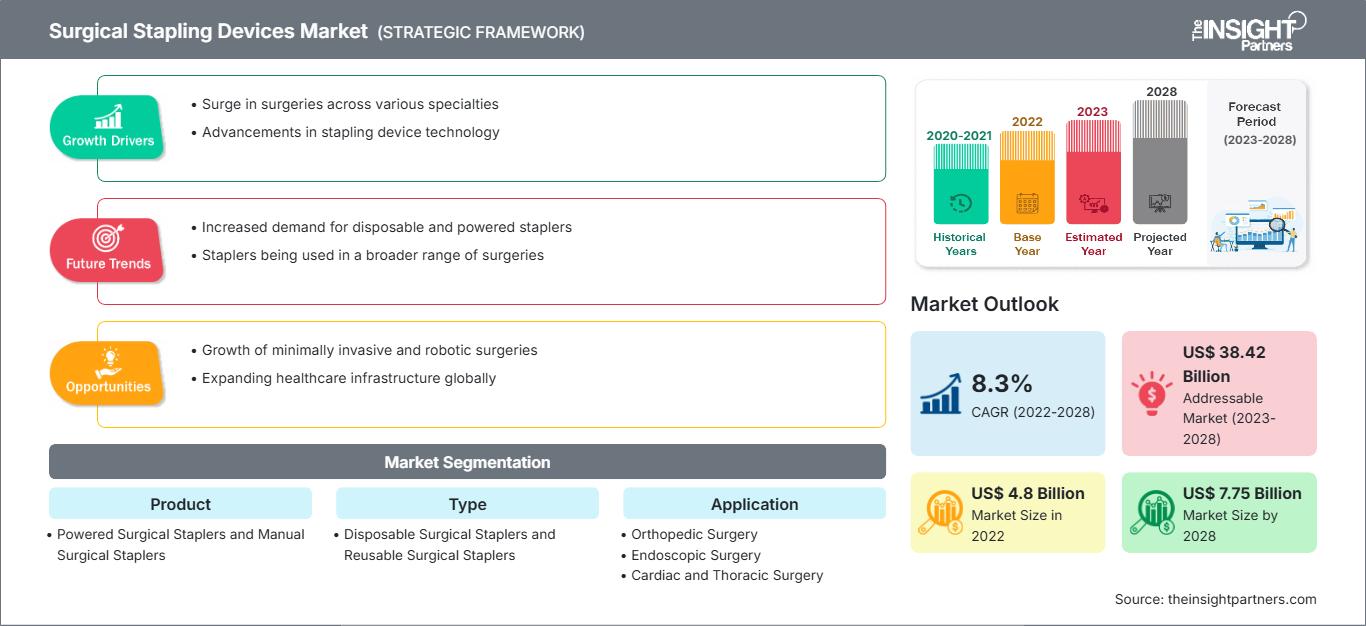

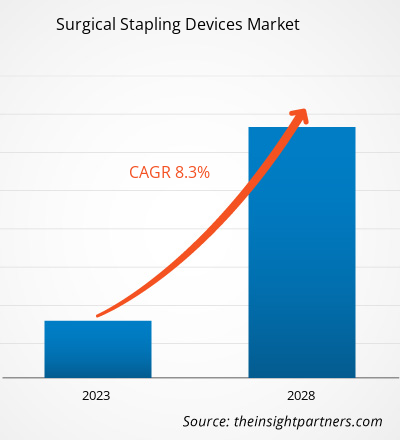

Der Markt für chirurgische Klammergeräte soll von 4.795,8 Millionen US-Dollar im Jahr 2022 auf 7.747,1 Millionen US-Dollar im Jahr 2028 anwachsen; von 2022 bis 2028 wird ein CAGR von 8,3 % geschätzt.

Ein chirurgisches Klammergerät oder Klammern ist ein Gerät, das anstelle einer Naht verwendet wird, um große Wunden oder Schnitte schnell zu schließen. Sie sind weniger schmerzhaft als Nähte und können in der minimalinvasiven Chirurgie eingesetzt werden. Die Geräte können auch bei chirurgischen Eingriffen verwendet werden, um Organe zu entfernen oder innere Organe wieder zu verbinden, sowie um Wunden zu schließen, bei denen die Haut eng am Knochen anliegt.

Der Markt für chirurgische Klammergeräte ist nach Produkt, Typ, Anwendung, Endbenutzer und Geografie segmentiert. Geografisch ist der Markt für chirurgische Klammergeräte grob in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Bericht bietet Einblicke und eine eingehende Analyse des Marktes, wobei Parameter wie Markttrends, technologische Fortschritte und Marktdynamik im Mittelpunkt stehen, sowie eine Analyse der Wettbewerbslandschaft der weltweit führenden Marktteilnehmer.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für chirurgische Klammergeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke – Markt für chirurgische Klammergeräte

Technologische Fortschritte

Das enorme Wachstum der Patientenpopulation weltweit hat eine Nachfrage nach fortschrittlichen und effektiven medizinischen Geräten für bessere Behandlungen und Ergebnisse geschaffen, was die Hersteller medizinischer Geräte dazu zwingt, Innovationen zu entwickeln und neue Technologien zur Aufrüstung bestehender Geräte zu entwickeln. Diese innovativen und technologisch fortschrittlichen Produkte sollen auch die Arbeit von medizinischem Fachpersonal vereinfachen. Die Unternehmen setzen Roboter- und Automatisierungstechnologien ein, die die Betriebseffizienz beschleunigen und die Operationszeit verkürzen. Gleichzeitig reduzieren sie den manuellen Aufwand, was wiederum Komplikationen und Gewebeschäden verringert. So bringt Intuitive 2021 das erste chirurgische Klammergerät mit robotergestützter Technologie auf den Markt, das bei der automatischen Anpassung beim Abfeuern von Klammern hilft und außerdem eine 120°-Artikulation in alle Richtungen bietet. Dies hat auch die Anwendungsbereiche dieser chirurgischen Klammergeräte bei verschiedenen Verfahren erweitert, insbesondere bei minimalinvasiven Eingriffen wie Laparoskopie und Arthroskopie. Darüber hinaus hat Medtronic 2017 ein intelligentes chirurgisches Klammergerät namens Signia Stapling System auf den Markt gebracht, das die Gewebedicke erkennt und die Geschwindigkeit des Klammergeräts automatisch anpasst. Dies wird medizinischem Fachpersonal helfen, nach Operationen oder beim Wundverschluss gleichmäßige und regelmäßige Klammern zu setzen. Dieser technologische Fortschritt bei chirurgischen Klammergeräten dürfte außerdem manuelle Fehler und Leckagen reduzieren, die Heilung verbessern und komplizierte Stellen leichter erreichen. Daher werden die oben diskutierten Faktoren wahrscheinlich das Wachstum des Marktes für chirurgische Klammergeräte vorhersehen.

Einblicke von Endbenutzern

Basierend auf dem Produkt ist der globale Markt für chirurgische Klammergeräte in motorisierte und manuelle chirurgische Klammergeräte unterteilt. Das Segment der motorisierten chirurgischen Klammergeräte hielt 2022 einen größeren Anteil am Markt für chirurgische Klammergeräte und wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Elektrische chirurgische Klammergeräte werden manuellen Klammergeräten vorgezogen, da sie einfach zu handhaben sind, ein geringeres Risiko für Probleme wie Blutverlust oder Verschütten aufweisen, die Operationszeiten kürzer sind und die Krankenhauskosten geringer sind. Das Segment der elektrischen chirurgischen Klammergeräte wird durch mehrere Vorteile angetrieben, wie präziser Wundverschluss, Stabilität, weniger Lecks und geringere Druckkraft. Derzeit werden in der klinischen Praxis vorwiegend zwei Arten von elektrischen Klammersystemen verwendet: GST von Ethicon und Signia Stapling System (SIG) von Medtronic. GST, das 2015 auf den Markt kam, verfügt über nachgeladene Oberflächen mit proprietären Taschenerweiterungen, um das Gewebe zu stabilisieren und an Ort und Stelle zu halten, damit Klammern mit gleichmäßiger Höhe eingesetzt werden können. SIG, das 2017 auf den Markt kam, kombiniert einen von Medtronic angetriebenen Klammergriff und andere Komponenten (wie Linearadapter, Power Shell, Klammereinführhilfe und manuelles Rückzugswerkzeug) und stellt eine Neugestaltung des ursprünglichen elektrischen Klammergeräts Endo-GIATM iDrive dar, behält aber dieselben ursprünglichen Klammernachladungen mit Tri-Staple-Technologie bei. Im Jahr 2021 brachte Ethicon den ECHELON+ Stapler mit GST-Nachladern auf den Markt, ein neues motorbetriebenes chirurgisches Klammergerät, das die Sicherheit der Klammernaht erhöhen und Komplikationen durch gleichmäßigere Gewebekompression und bessere Klammerbildung auch in schwierigen Situationen reduzieren soll.

Produkteinführungen sowie Fusionen und Übernahmen sind die am häufigsten genutzten Strategien der Akteure auf dem globalen Markt für chirurgische Klammergeräte. Einige der wichtigsten Produktentwicklungen der letzten Zeit sind unten aufgeführt:

- Im Juni 2022 brachte Ethicon das Echelon 3000-Klammergerät der nächsten Generation auf den Markt, das für außergewöhnlichen Zugang und Kontrolle entwickelt wurde. Es handelt sich um ein digitalisiertes Gerät, das Chirurgen eine einfache, einhändige motorbetriebene Artikulation ermöglicht, um auf die individuellen Bedürfnisse ihrer Patienten einzugehen. Ausgestattet mit einer um 39 % größeren Maulöffnung und einer um 27 % größeren Artikulationsspanne3,4 bietet ECHELON 3000 Chirurgen besseren Zugang und Kontrolle bei jeder Durchtrennung, selbst in engen Räumen und bei schwierigem Gewebe.

- Im Dezember 2021 erhielt Intutive Surgical Inc die FDA-Zulassung für den 8 mm SureForm 30 Stapler mit gebogener Spitze und Nachladevorrichtungen für den Einsatz in der allgemeinen, thorakalen, gynäkologischen, urologischen und pädiatrischen Chirurgie.

- Im März 2021 brachte Ethicon den ECHELON+ Stapler mit GST-Nachladevorrichtungen auf den Markt, einen neuen motorbetriebenen chirurgischen Klammerer, der die Sicherheit der Klammernaht erhöhen und Komplikationen durch gleichmäßigere Gewebekompression und bessere Klammerbildung selbst in schwierigen Situationen reduzieren soll.

Die COVID-19-Pandemie führte zu einem weltweiten Stillstand der Liefer- und Nachfrageketten, was in der Anfangsphase des Lockdowns zu Umsatzrückgängen im Gesundheitswesen führte. Laut dem im Mai 2020 im British Journal of Surgery veröffentlichten Artikel „Absagen von Wahloperationen aufgrund der COVID-19-Pandemie: Globale Vorhersagemodelle zur Unterstützung von Plänen zur Wiederherstellung chirurgischer Eingriffe“ wurden im Jahr 2020 weltweit rund 28,4 Millionen Wahloperationen abgesagt oder verschoben, basierend auf zwölf Wochen Spitzenunterbrechung der Krankenhausversorgung aufgrund von COVID-19. Für die Zukunft wird jedoch erwartet, dass der Markt nach der Lockerung der Lockdown-Beschränkungen einen Aufschwung erlebt. Die Italienische Gesellschaft für Urologie (SIU), die Spanische Gesellschaft für Urologie (AEU), die Deutsche Gesellschaft für Urologie (DGU), die Französische Gesellschaft für Urologie (AFU) und die Britische Vereinigung der Urologischen Chirurgen (BAUS) haben gemeinsam Richtlinien für die Durchführung ausgewählter diagnostischer und chirurgischer Verfahren entwickelt.

Chirurgische Klammernahtgeräte

Regionale Einblicke in den Markt für chirurgische KlammergeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für chirurgische Klammernahtgeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über chirurgische Klammernahtgeräte

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 4.8 Billion |

| Marktgröße nach 2028 | US$ 7.75 Billion |

| Globale CAGR (2022 - 2028) | 8.3% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für chirurgische Klammernahtgeräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für chirurgische Klammernahtgeräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für chirurgische Klammergeräte Übersicht der wichtigsten Akteure

Marktsegmentierung für chirurgische Klammergeräte

Basierend auf dem Produkt ist der Markt für chirurgische Klammergeräte in elektrische und manuelle chirurgische Klammergeräte unterteilt. Nach Typ ist der Markt für chirurgische Klammergeräte in Einweg- und wiederverwendbare chirurgische Klammergeräte unterteilt. Nach Anwendung ist der Markt für chirurgische Klammergeräte in orthopädische Chirurgie, endoskopische Chirurgie, Herz- und Thoraxchirurgie, Bauch- und Beckenchirurgie und andere segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser und ambulante chirurgische Zentren segmentiert. Geografisch ist der Markt in Nordamerika (USA, Kanada, Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate und Rest des Nahen Ostens und Afrikas), Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika)

Firmenprofile – Markt für chirurgische Klammergeräte

- Intuitive Surgical Inc.

- Medtronic Plc

- Ethicon USA LLC

- Frankenman International Ltd

- PantherHealthcare Medical Equipment Co Ltd

- B. Braun SE

- Grena Ltd

- Conmed Corp

- 3M Co

- Purple Surgical UK Ltd

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends