Marktstrategien, führende Anbieter, Wachstumschancen, Analyse und Prognose für Instrumente zur thermischen Desorption bis 2034

Marktgröße und Prognosen für Instrumente zur thermischen Desorption (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Typ (Zweikanal, Sekundär und Automatisch); Anwendung (Chemie, Bergbau, Schule und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPEL00002076

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 13, 2026

Marktgröße 2025

12,34 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

24,56 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

5,87 %

Wachstumsrate

Adressierbarer Markt

149,32 Mrd. US-Dollar

(2026–2034)

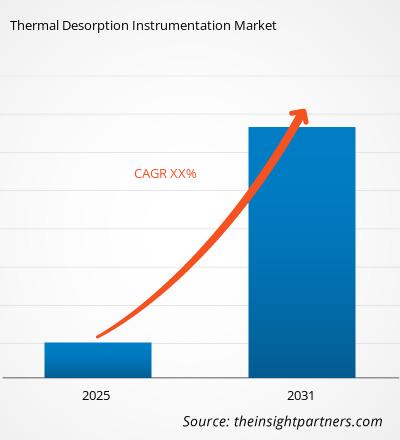

Der Markt für Instrumente zur thermischen Desorption hatte 2025 ein Volumen von 12,34 Milliarden US-Dollar und wird voraussichtlich bis 2034 auf 24,56 Milliarden US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,87 % im Zeitraum 2026–2034. Die in der thermischen Desorption eingesetzten Instrumente bieten Funktionen wie kontrollierte Erwärmung, Extraktion, Konzentration und Injektion in die Gaschromatographie (GC) oder Gaschromatographie-Massenspektrometrie (GC-MS). Labore können diese Technologie zur Bestimmung flüchtiger und schwerflüchtiger organischer Verbindungen in der chemischen Industrie, im Bergbau und in der akademischen Forschung einsetzen.

Für Nordamerika wird im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 5,6 % bis 6,1 % erwartet. Gründe hierfür sind die strenge Überwachung von Luftschadstoffen, die Analyse der industriellen Exposition und die weitverbreitete Nutzung von GC-MS-Systemen. Staatliche VOC-Überwachungsprogramme, Arbeitsschutzmaßnahmen und die Laborautomatisierung treiben die kontinuierliche Beschaffung von automatisierten und Zweikanal-Thermodesorptionssystemen voran.

Marktanalyse und Einblicke für Instrumente zur thermischen Desorption

- Nordamerika: Die Region machte im Jahr 2025 31–34 % des Marktanteils von Instrumenten zur thermischen Desorption aus und wird voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6–6,1 % wachsen, wobei die Einhaltung von Luftqualitätsstandards und die Modernisierung von Laboren die Haupttreiber sind.

- USA: Die USA repräsentierten im Jahr 2025 76–80 % Nordamerikas und werden voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,7–6,2 % wachsen, angetrieben von Umweltlaboratorien und arbeitsmedizinischen Hygieneprüfungen.

- Europa: Europa hielt 2025 einen Anteil von 25–28 % und für den Markt für thermische Desorptionsinstrumente wird zwischen 2026 und 2034 ein jährliches Wachstum von 5,1–5,6 % erwartet, angeführt von Deutschland, Großbritannien und Frankreich.

- Asien-Pazifik: Der asiatisch-pazifische Raum erreichte 2025 einen Marktanteil von 24–27 % und wird voraussichtlich zwischen 2026 und 2034 ein durchschnittliches jährliches Wachstum von 6,2–6,8 % verzeichnen, wobei China, Japan, Südkorea und Indien die Nachfrage anführen.

- Größtes Segment: Automatische Systeme hielten 2025 einen Marktanteil von 43–47 % am Markt für thermische Desorptionsinstrumente und werden aufgrund unbeaufsichtigter Arbeitsabläufe voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,0–6,5 % wachsen.

- Wachstumsstarkes Segment: Chemische Anwendungen hielten 2025 einen Marktanteil von 46–50 % und werden voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1–6,7 % wachsen, da die Einhaltung der VOC-Vorschriften zunimmt.

- Detaillierte Analyse der wichtigsten Unternehmen: Markes International Limited; GERSTEL GmbH & Co. KG; Agilent Technologies, Inc.; CDS Analytical, LLC; Camsco, Inc.; Tarmac International, Inc.; Scientific Instrument Services, Inc.; Shimadzu Corporation; PerkinElmer, Inc.; Dani Instruments SpA; AIRSENSE Analytics GmbH; Beijing BCHP Analytical Technology Co., Ltd.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für Instrumente zur thermischen Desorption hat sich von arbeitsintensiven zu automatisierten, lösungsmittelfreien und Mehrröhrchen-Systemen gewandelt, was die Empfindlichkeit erhöht und die Produktivität steigert. Hersteller konzentrieren sich auf die Konditionierung der Probenröhrchen, das Wassermanagement, die Luftanalyse und die Kompatibilität mit führenden GC-MS-Systemen. Die Produktion wird zwar weiterhin von spezialisierten Anbietern analytischer Instrumente dominiert, die Nachfrage wird jedoch durch den Bedarf von Laboren an höherer Empfindlichkeit und weniger lösungsmittelabhängigen Probenvorbereitungsschritten getrieben.

Der Investitionsschwerpunkt verlagert sich in den asiatisch-pazifischen Raum, die Golfregion und Regionen mit strengen Regulierungen, wo Initiativen zur Luftüberwachung, petrochemischen Analyse und Emissionsmessung zunehmen. Das wachsende Interesse der Regulierungsbehörden an VOCs, Expositionsgrenzwerten und Innenraumluftqualität erweitert das Anwendungsspektrum über spezialisierte Umweltlabore hinaus. Das Marktpotenzial für Instrumente zur thermischen Desorption ist am größten, wenn die Investitionen in Automatisierung den Anforderungen an die analytische Berichterstattung entsprechen.

Marktbericht über Instrumente zur thermischen Desorption – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 12,34 Milliarden US-Dollar |

| Marktgröße bis 2034 | 24,56 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,87 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Instrumente zur thermischen Desorption

Die Nachfrage basiert auf der Erkennung von VOCs und SVOCs, der Arbeitshygiene, der Emissionsmessung und der Kontaminationsbewertung. Die thermische Desorption führt zu einem geringeren Lösungsmittelverbrauch und höheren Übertragungseffizienzen und ist daher vorteilhaft für Labore, die Spurenanalysen von Luft-, Bodenluft-, Material- und Prozessproben durchführen. Aus den Markttrends für Instrumente zur thermischen Desorption geht hervor, dass die Automatisierung hinsichtlich Durchsatz, Reproduzierbarkeit und Berichtserstellung immer wichtiger wird.

Die Wertschöpfungskette umfasst Anbieter von Sorptionsröhrchen, Hersteller von thermischen Desorptionsgeräten, GC/GC-MS-Lieferanten, Kalibrierunternehmen, Labordienstleister und Auftraggeber von behördlichen Prüfungen. Unternehmen mit Anwendungsdatenbanken, Methoden, Serviceleistungen und nachgewiesener Kompatibilität mit gängigen GC-Geräten profitieren von diesem Marktumfeld. Die Markttrends für thermische Desorptionsgeräte zeigen eine steigende Nachfrage nach Zweikanal- und Online-Geräten für Anwendungen mit kontinuierlicher Überwachung.

Der Marktbericht für Instrumente zur thermischen Desorption konzentriert sich auf führende Unternehmen wie Markes International Limited, GERSTEL GmbH & Co. KG, Agilent Technologies, Inc., CDS Analytical, LLC, Shimadzu Corporation und PerkinElmer, Inc., die im Wettbewerb um Automatisierung, Empfindlichkeit, geografische Präsenz und die Integration von GC-MS stehen. Camsco, Inc., Scientific Instrument Services, Inc., Dani Instruments SpA, AIRSENSE Analytics GmbH und Beijing BCHP Analytical Technology Co., Ltd. stärken das Anbieter-Ökosystem durch Verbrauchsmaterialien und anwendungsorientierte Instrumente.

Investitionsschwerpunkte liegen auf Automatisierung, Online-Probenhandhabung, Wasserstoffkompatibilität, wartungsfreien Fallen und softwaregestützten Workflow-Lösungen. Positionierungsstrategien konzentrieren sich auf Anwendungswissen statt auf Instrumente, da Kunden Verfahren für Umgebungsluft, Arbeitsplatzbelastung, Materialemissionen und chemische Prozesse benötigen. Der Marktanteil für thermische Desorptionsinstrumente dürfte sich an Unternehmen mit niedrigeren Betriebskosten und soliden analytischen Fähigkeiten verlagern.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Instrumente zur thermischen Desorption: Strategische Einblicke

Regionale Einblicke

Instrumentierung für die thermische Desorption in Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 31–34 % und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6–6,1 % wachsen. Die Region profitiert von EPA-orientierten Luftschadstoffmessungen, der Überwachung der Exposition am Arbeitsplatz und einer etablierten GC-MS-Laborinfrastruktur. Die Nachfrage ist am größten in Umweltlaboren, petrochemischen Zentren und Materialprüfeinrichtungen, die automatisierte Arbeitsabläufe zur Spurenanalyse flüchtiger organischer Verbindungen (VOC) benötigen.

Die Beschaffung verlagert sich von Einzelgeräten hin zu automatisierten Systemen, die Sorptionsröhrchen, Kanister und unbeaufsichtigte Überwachung unterstützen. Die Größe der Geräte für die thermische Desorption in Nordamerika wird durch Austauschzyklen, Serviceverträge und Anforderungen an die Methodenvalidierung gestützt.

US-Markt für Instrumente zur thermischen Desorption

Die USA machten 2025 76–80 % des nordamerikanischen Marktes aus und werden voraussichtlich zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7–6,2 % wachsen. Die Nachfrage des Landes ist mit Luftüberwachungsnetzen, arbeitsmedizinischen Prüfungen, der Einhaltung bundesstaatlicher Standards und der zunehmenden Bedeutung von Innenraumluft und Emissionen an Betriebsgrenzen verbunden.

Agilent Technologies, Inc., CDS Analytical, LLC, Camsco, Inc., Scientific Instrument Services, Inc. und PerkinElmer, Inc. stärken die Marktpräsenz. Die Anwendungsbereiche erweitern sich von der Einhaltung von Umweltauflagen auf die chemische Verarbeitung, Baustoffe, Forschungslabore und die Expositionsbewertung im Bergbau.

Europäischer Markt für Instrumente zur thermischen Desorption

Europa erreichte 2025 einen Marktanteil von 25–28 % und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1–5,6 % wachsen. Deutschland ist führend, gestützt durch die Entwicklung analytischer Instrumente, die Forschung im Bereich Automobilemissionen, die chemische Produktion und strenge Akkreditierungsverfahren für Labore.

Großbritannien bleibt durch Markes International Limited, die Nachfrage nach Umweltanalysen und die Nutzung akademischer Forschung ein wichtiger Markt. Deutschland profitiert von der GERSTEL GmbH & Co. KG, während Frankreich, Italien und Spanien durch Luftqualitäts-, Industrie-, Lebensmittel- und Materialemissionsprüfungen zusätzliche Nachfrage generieren.

Europäische Käufer legen Wert auf validierte Methoden, Kontinuität im Service und einen geringeren Lösungsmittelverbrauch.

Markt für thermische Desorptionsinstrumente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum (APAC) hielt 2025 einen Marktanteil von 24–27 % und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2–6,8 % wachsen. China ist aufgrund der Kontrolle industrieller Emissionen, der Überwachung petrochemischer Prozesse und des Ausbaus der Kapazitäten von Umweltlaboren führend.

Japan und Südkorea tragen durch Elektronik, Fahrzeuginnenausstattung und hochpräzise Materialprüfung zur Nachfrage bei.

Indien und Australien fördern die Anwendung durch Bergbau, akademische Forschung, Überwachung der Exposition am Arbeitsplatz und Programme zur Verbesserung der städtischen Luftqualität. Damit spielt der asiatisch-pazifische Raum eine zentrale Rolle für das langfristige Wachstum des Marktes für thermische Desorptionsinstrumente.

Markt für thermische Desorptionsinstrumente im Nahen Osten und Afrika

Für den Nahen Osten und Afrika (MEA) wird im Zeitraum 2026–2034 ein jährliches Wachstum von 4,8–5,4 % prognostiziert, wobei Saudi-Arabien die regionale Nachfrage anführt. Der Ausbau der Petrochemie, die Überwachung von Raffinerien und die Anforderungen an die Arbeitshygiene stützen die Anschaffung von Messgeräten.

Die Vereinigten Arabischen Emirate (VAE) setzen Laborautomatisierung für Umwelt- und Infrastrukturprojekte ein.

Südafrika und die übrigen MEA-Staaten tragen durch Bergbau, akademische Forschung und Luftqualitätsüberwachung bei, wobei die Nutzung aufgrund von Budgetbeschränkungen und begrenzter Verfügbarkeit spezialisierter Dienstleistungen jedoch uneinheitlich ist.

Segmentierungsanalyse

Typ

Der Markt für thermische Desorptionsinstrumente wird voraussichtlich im Zeitraum 2026–2034 ein jährliches Wachstum von 5,7–6,3 % verzeichnen. Die Instrumentenauswahl hängt vom Probendurchsatz, dem Automatisierungsbedarf und der analytischen Komplexität ab. Automatische Systeme sind führend, da sie den Arbeitsaufwand reduzieren, während Zweikanalplattformen eine höhere Produktivität ermöglichen. Sekundärsysteme bleiben relevant, wenn Labore eine gezielte Desorption ohne vollständige Automatisierung benötigen.

- Zweikanalsysteme werden von Laboren ausgewählt, die eine parallele Probenbearbeitung, kürzere Chargenzyklen und eine höhere Produktivität für die VOC-Überwachung in Umwelt-, Chemie- und Forschungsumgebungen benötigen.

- Sekundärsysteme dienen Anwendern, die eine gezielte thermische Freisetzung, Kostenkontrolle und Kompatibilität mit bestehenden Chromatographieanlagen benötigen, insbesondere in kleineren Laboren und bei spezialisierten Lehr- oder Prozessanwendungen.

- Automatische Analysegeräte dominieren den Bedarf an hohem Probendurchsatz, indem sie unbeaufsichtigte Sequenzen, eine konsistente Handhabung der Probenröhrchen, revisionsfreundliche Arbeitsabläufe und einen reduzierten Eingriff der Analytiker in regulierten Testumgebungen ermöglichen.

Anwendung

Der Anwendungsbereich des Marktes für Instrumente zur thermischen Desorption wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8–6,4 % wachsen. Chemische Analysen tragen weiterhin am stärksten zum Umsatz bei, da die Identifizierung flüchtiger organischer Verbindungen (VOC), die Emissionskontrolle und die Prozessüberwachung sensible analytische Arbeitsabläufe erfordern. Anwendungen im Bergbau und im Bildungsbereich erweitern das Marktpotenzial, wobei die Nachfrage mit Expositionsbewertungen, Ausbildungslaboren und angewandten Forschungsprogrammen zusammenhängt.

- Chemische Anwendungen sind führend bei der Einführung, da Hersteller und Prüflaboratorien die thermische Desorption zur Quantifizierung von Restlösungsmitteln, Prozessemissionen, Schadstoffen am Arbeitsplatz und organischen Spurenverunreinigungen einsetzen.

- Bei Anwendungen im Bergbau liegt der Fokus auf der Exposition von Arbeitern, Bodenluft, Belüftungsbewertung und Probenahme im Zusammenhang mit Sanierungsmaßnahmen. Daher ist eine zuverlässige VOC- und SVOC-Erkennung von strategischer Bedeutung für die Einhaltung der Vorschriften.

- Schulanwendungen unterstützen Lehrlabore, umweltwissenschaftliche Studiengänge und institutionelle Forschung, wobei kompakte automatisierte Systeme dabei helfen, chromatographische Arbeitsabläufe und Luftqualitätsprüfungen zu demonstrieren.

Momentaufnahme der Chancen

|

Segmentname |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Chemische |

Hoch |

VOC-Kontrolle |

Reifen |

|

Bergbau |

Medium |

Expositionsprüfung |

Skalierung |

|

Schule |

Niedrig |

Lehrlabore |

Aufkommen |

Markttreiber und Wirkungsanalyse für Instrumente zur thermischen Desorption

Strengere Anforderungen an die Einhaltung der VOC- und SVOC-Vorschriften

Die zunehmende behördliche Überwachung flüchtiger organischer Verbindungen hat den Bedarf an hochempfindlichen und reproduzierbaren Probenahmesystemen verstärkt. Da die thermische Desorption die Spurendetektion durch Anreicherung von Verbindungen aus Röhrchen- oder Kanisterproben vor der GC/MS-Analyse ermöglicht, stellen Umweltlabore, Chemiehersteller und Arbeitsschutzorganisationen von lösungsmittelbasierten Probenahmeverfahren auf die automatisierte Desorption um. Dies führt zu einer verstärkten Gerätenutzung, höheren Umsätzen mit Verbrauchsmaterialien und zusätzlichen wiederkehrenden Serviceeinnahmen für Anbieter dieser validierten Verfahren.

Laborautomatisierung und Durchsatzdruck

Größere Probenmengen, kürzere Bearbeitungszeiten und weniger Analytiker setzen Testlabore unter Druck. Die automatische thermische Desorptionstechnologie kann diesen Herausforderungen begegnen, indem sie unbeaufsichtigte Schlauchvorgänge, eine gleichmäßige Konditionierung und einen einheitlichen Transfer zu den Analysegeräten ermöglicht. Die Bedeutung dieser Technologie zeigt sich besonders deutlich in Umwelt-, Chemie- und institutionellen Laboren, da Reproduzierbarkeit und Nachvollziehbarkeit maßgeblichen Einfluss auf Verträge haben.

Erweiterung der Prüfung von Industriehygiene und Materialemissionen

Die Notwendigkeit einer evidenzbasierten Expositionsüberwachung von Industriearbeitern, der Innenraumluftverschmutzung und der Emissionen aus der Produktion wird immer wichtiger. Die thermische Desorptionstechnologie bietet eine Lösung, die die Probenahme vor Ort mit der Identifizierung von Verbindungen in Laborqualität verknüpft. Dieser wachsende Bedarf zeigt sich in der petrochemischen Industrie, im Bergbau, bei Fahrzeuginnenausstattungen, Bauprodukten und in der Wissenschaft. Daraus ergibt sich ein erweiterter Kundenkreis für die thermische Desorptionstechnologie über Umweltbehörden hinaus, wodurch anwendungsorientierte Ansätze und Schulungen noch wichtiger werden.

Markt für Instrumente zur thermischen Desorption: Zukunftstrends

Kontinuierliche Online-Überwachungsplattformen

Kontinuierliche und nahezu Echtzeit-Überwachung wird unerlässlich, wenn Aufsichtsbehörden und Industrieanlagen von der Probenahme auf eine aussagekräftigere Überwachung umstellen. Online-Thermodesorption mit automatischer Stromumschaltung, Wasseraufbereitung und Doppelfallenfunktion kann Datenlücken bei der Überwachung von Umgebungsluft, Prozessgasen und Proben an der Anlagengrenze minimieren. Dies wird Anbieter dazu anregen, Lösungen mit hoher Verfügbarkeit, Kalibrierstabilität und Ferndiagnose zu entwickeln. Kunden werden Instrumente nicht nur nach Nachweisgrenzen, sondern auch nach Zuverlässigkeit, Wartungsaufwand und Integration in die elektronische Datenverarbeitung bewerten.

Kryogenfreie und emissionsärmere Laborabläufe

Die im Labor eingesetzten Instrumente werden hinsichtlich ihres Material- und Lösungsmittelverbrauchs, ihres geringeren Energieverbrauchs und ihrer einfacheren Bedienung neu bewertet. Der Trend im Markt für thermische Desorptionsinstrumente hin zu Nachhaltigkeit und Kostenkontrolle spiegelt sich in der zunehmenden Verwendung kryogenfreier thermischer Desorptionssysteme, wiederverwendbarer Sorptionsröhrchen und effizienterer Fokussierfallen wider. In den kommenden Jahren werden Einkaufsmanager den Gesamtbetriebskosten, der Abfallreduzierung und der Zuverlässigkeit der Verfahren verstärkt Aufmerksamkeit schenken.

Marktchancen für Instrumente zur thermischen Desorption

Anwendungspakete für Chemie- und Bergbaulaboratorien

Durch die Kombination von Messgeräten mit bewährten Methoden, Sorptionsröhrchen, Kalibrierkits und Anwendungsschulungen speziell für die Chemie- und Bergbauindustrie könnten die Einnahmen von Messgeräten deutlich gesteigert werden. Manche Labore benötigen anstelle eines einzelnen Messgeräts Systeme zur Messung von Restlösungsmitteln, Emissionen, Bodenluft und Mitarbeiterbelastungen. Dieser Ansatz verkürzt die Implementierungszeit und unterstützt Kunden beim Schutz ihrer Datenintegrität bei Audits. Unternehmen, die die Geräteentwicklung mit Anwendungsunterstützung und Dokumentation kombinieren, können diese Chance leichter nutzen.

Modernisierung von Ausbildungs- und Forschungslaboren

Schul- und Universitätslabore stellen ein kleineres, aber strategisch wichtiges Potenzial dar, da Ausbildungsprogramme zukünftige analytische Arbeitsabläufe beeinflussen. Kompakte automatische oder sekundäre thermische Desorptionssysteme können Einrichtungen dabei unterstützen, Probenvorbereitung, Chromatographie, VOC-Analyse und Umweltmonitoring anhand realitätsnaher Methoden zu lehren. Anbieter können die Einführung durch Lehrsets, benutzerfreundliche Software, Shared-Service-Modelle und lehrplanorientierte Anwendungsberichte fördern. Mit der Zeit kann die Präsenz im akademischen Umfeld die Markenbekanntheit stärken und den Kreis der geschulten Anwender für Industrielabore erweitern.

Aktuelle Entwicklungen

- Mai 2026: Agilent Technologies, Inc. – Agilent hat neue GC-Systeme mit GC Assist auf den Markt gebracht, um die Laboreffizienz und Datenqualität zu verbessern und das Ökosystem der Chromatographieplattform für die Analyse von VOCs und SVOCs mittels thermischer Desorption zu stärken.

- Januar 2026: Markes International Limited – Velaris erwarb Markes International und erweiterte damit sein Portfolio an automatisierten Probenvorbereitungs- und Analysegeräten. Erwartet werden Vorteile in den Bereichen regionaler Support, komplementäre Technologieabdeckung und Serviceabdeckung für GC- und GC-MS-Labore.

- Oktober 2025: Markes International Limited – Markes International und Agilent Technologies veranstalteten gemeinsam einen TD-GC-MS-Workshop in Deutschland, der die Probenahme flüchtiger Spurenstoffe, die Auswahl von Sorptionsmitteln, Wasserstoff als Trägergas und die Dekonvolution behandelte und die angewandte Ausbildung für fortgeschrittene VOC-Arbeitsabläufe vertiefte.

Häufig gestellte Fragen

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends