Tamaño, cuota de mercado y tendencias del mercado de prótesis acetabulares para 2034

Tamaño del mercado de prótesis acetabulares y pronósticos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (cementado, sin cemento); aplicación (primaria, revisión); usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00027298

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 15, 2026

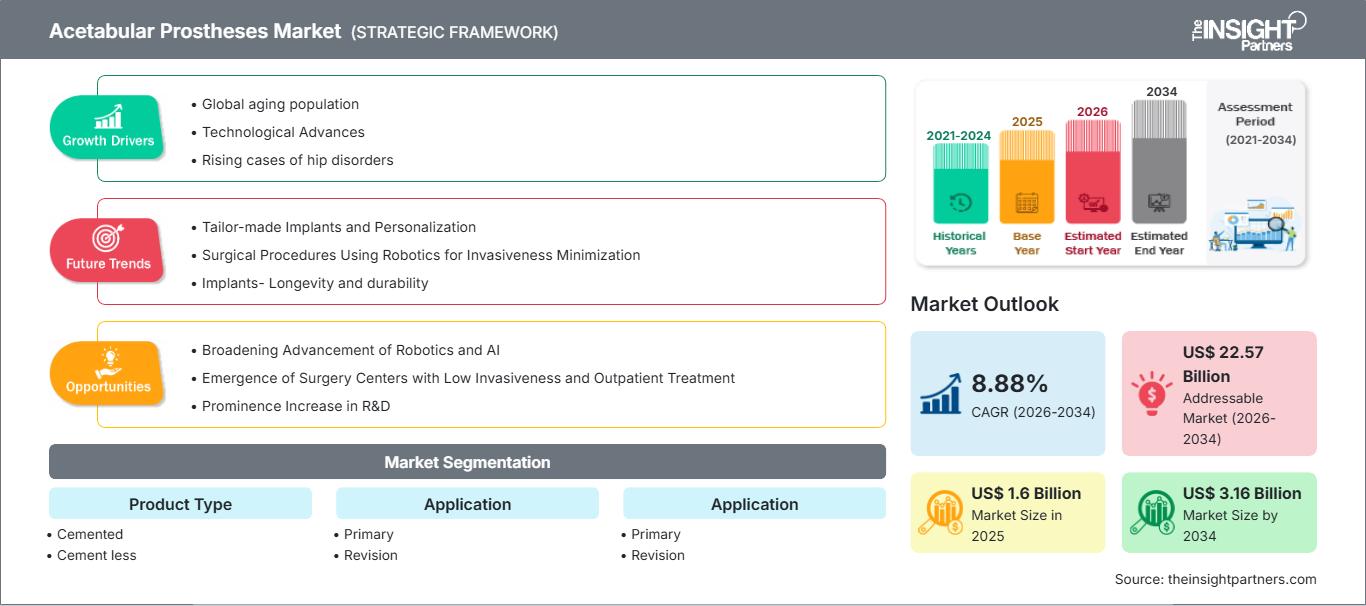

Tamaño del mercado en 2025

1.600 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

3.160 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

8,88 %

Índice de crecimiento

Mercado potencial

22.570 millones de dólares estadounidenses

(2026-2034)

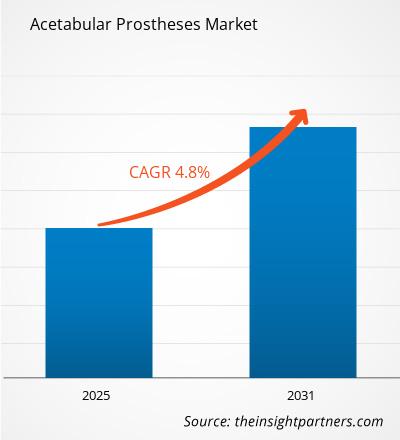

El mercado de prótesis acetabulares alcanzó un valor de 1600 millones de dólares estadounidenses en 2025 y se prevé que llegue a los 3160 millones de dólares estadounidenses en 2034; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 8,88 % durante el período 2026-2034. La demanda se ve impulsada por el aumento de los procedimientos de artroplastia de cadera, la creciente incidencia de la osteoartritis, la mayor supervivencia de los implantes y el mayor uso de componentes acetabulares modulares en la reconstrucción primaria y de revisión.

En toda Norteamérica, el tamaño del mercado de prótesis acetabulares refleja un entorno de reconstrucción ortopédica de alto valor, con un rango estimado de CAGR del 8,0 al 8,6 % durante el período 2026-2034. El crecimiento se ve impulsado por el elevado volumen de artroplastias totales de cadera, la implantación asistida por robot, el uso más extendido de copas porosas sin cemento y la demanda de revisiones vinculada al envejecimiento de las cohortes de implantes y a los casos complejos de pérdida ósea.

Análisis y perspectivas del mercado de prótesis acetabulares

- Se estima que Norteamérica representaba entre el 36 % y el 38 % del mercado en 2025, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,0 % al 8,6 % entre 2026 y 2034, gracias a una infraestructura ortopédica avanzada, la adopción de la robótica y la mayor frecuencia de procedimientos de revisión.

- En 2025, Estados Unidos representó entre el 84 % y el 87 % del mercado norteamericano, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,1 % al 8,7 % entre 2026 y 2034, impulsada por el elevado volumen de reemplazos de cadera y la adopción de implantes de alta gama.

- Europa representó entre el 28 % y el 30 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2034 del 7,3 % al 7,9 %, con Alemania, el Reino Unido y Francia a la cabeza gracias a los sistemas de artroplastia basados en registros.

- La región de Asia-Pacífico acaparó entre el 23 % y el 25 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2034 del 10,1 % al 10,8 %, liderada por China, India, Japón, Corea del Sur y Australia gracias a la expansión de su capacidad quirúrgica.

- El segmento más grande, el de cemento menos resistente, representó entre el 66 % y el 70 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) de entre el 9,1 % y el 9,7 % durante el período 2026-2034 debido a la preferencia por la fijación biológica.

- El segmento de alto crecimiento (High Growth Segment Revision) representó entre el 24 % y el 28 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) de entre el 9,8 % y el 10,5 % durante el período 2026-2034, a medida que aumenten el envejecimiento de los implantes y los defectos óseos.

- Empresas clave analizadas en detalle: Zimmer Biomet Holdings, Inc., Johnson & Johnson Services, Inc., Stryker Corporation, Smith & Nephew plc, Waldemar LINK GmbH & Co. KG, Aesculap, Inc., ARZZT Medical Ltd., Exactech, Inc., MicroPort Orthopedics Inc., Enovis Corporation.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

La tendencia en la cirugía de reconstrucción acetabular ha evolucionado desde las copas cementadas tradicionales hacia copas modulares, sin cemento y con recubrimiento poroso más avanzadas, diseñadas para lograr una fijación biológica y modularidad durante la cirugía. La fabricación aditiva, los revestimientos de polietileno reticulado de alta densidad, las estructuras de doble movilidad y la planificación de implantes personalizados están mejorando la estabilidad y la resistencia al desgaste. Otros factores que influyen en el mercado de prótesis acetabulares incluyen la precisión de la producción, los procesos de esterilización, el seguimiento del implante y la compatibilidad con robots y sistemas de navegación.

El crecimiento futuro dependerá de la creación de nuevas unidades ortopédicas, el aumento de las inversiones en hospitales privados y un mayor acceso a implantes de cadera para la población de edad avanzada. El mayor crecimiento en procedimientos se observará en la región de Asia-Pacífico, mientras que Norteamérica y Europa se centrarán en la complejidad de las revisiones, los registros y los resultados clínicos. Los problemas de calidad ejercerán presión sobre los fabricantes con experiencia clínica comprobada.

Alcance del informe de mercado de prótesis acetabulares

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.600 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 3.160 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 8,88% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de prótesis acetabulares

Entre los factores que impulsan el crecimiento del mercado de prótesis acetabulares se incluyen la osteoartritis, los traumatismos, la artritis reumatoide, la displasia del desarrollo, la necrosis avascular y el aumento de la longevidad tras la artroplastia primaria de cadera. Según las estadísticas de la OCDE y los registros articulares nacionales, la artroplastia total de cadera es una de las cirugías ortopédicas electivas más frecuentes en los países desarrollados. La creciente demanda de movilidad y la reducción del dolor por parte de los pacientes fomentan la intervención temprana en personas mayores activas.

La cadena de valor involucra a productores de aleaciones de titanio y cobalto, fabricantes de componentes cerámicos y de polietileno, empresas de fabricación aditiva, empresas de recubrimiento, servicios de empaquetado esterilizado, proveedores de instrumental, hospitales, clínicas ortopédicas y centros de rehabilitación. La consistencia en el suministro depende del mecanizado preciso, la arquitectura porosa, el bloqueo del revestimiento, la esterilización y el stock de copas de diversos tamaños. Los hospitales evalúan el sistema según la fijación, la estabilidad, los tipos de cojinetes, la eficiencia del instrumental, la experiencia del cirujano y los datos del registro articular.

El posicionamiento competitivo está dominado por grandes empresas de reconstrucción, y en el análisis del mercado de prótesis acetabulares, la profundidad de la plataforma demuestra ser una ventaja absoluta. Zimmer Biomet Holdings, Inc., Stryker Corporation, Johnson & Johnson Services, Inc. y Smith & Nephew plc compiten en función de sistemas de cadera integrados, la formación de cirujanos y los ecosistemas de planificación robótica y digital.

Waldemar LINK GmbH & Co. KG y Aesculap, Inc. siguen siendo especialistas de gran relevancia para el sector ortopédico europeo y hospitalario, mientras que Exactech, Inc., MicroPort Orthopedics Inc., Enovis Corporation y ARZZT Medical Ltd. responden a necesidades específicas en regiones concretas y ofrecen productos de valor añadido. Las inversiones se centran en metal poroso, doble movilidad, prótesis de revisión, componentes de aumento y eficacia de los procesos.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de prótesis acetabulares: Perspectivas estratégicas

Perspectivas regionales

Mercado norteamericano de prótesis acetabulares

América del Norte representó una cuota estimada del 36-38% en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,0-8,6% durante el período 2026-2034. La región se beneficia de altas tasas de diagnóstico de la enfermedad degenerativa de cadera, redes consolidadas de especialistas en artroplastia y una inversión hospitalaria sostenida en reemplazos articulares asistidos por robot. La cuota de mercado de las prótesis acetabulares se ve impulsada por los sistemas premium sin cemento y la demanda de cirugías de revisión.

La demanda es mayor en artroplastias totales de cadera primarias, revisiones complejas y manejo de la inestabilidad mediante opciones de doble movilidad o con restricción. Las redes de atención integradas evalúan cada vez más los implantes en función de su supervivencia, la eficiencia del quirófano, el riesgo de reingreso y el flujo de trabajo del cirujano. Los proveedores con una amplia gama de revestimientos, instrumental compatible e inventario predecible tienen ventaja en las licitaciones norteamericanas.

Mercado estadounidense de prótesis acetabulares

En 2025, Estados Unidos representaba entre el 84 % y el 87 % de Norteamérica, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,1 % al 8,7 % entre 2026 y 2034. La demanda se ve impulsada por el elevado volumen de procedimientos, la adopción generalizada de copas sin cemento por parte de cirujanos ortopédicos y la planificación basada en tecnología en hospitales y centros quirúrgicos ambulatorios. Zimmer Biomet Holdings, Inc., Stryker Corporation, Johnson & Johnson Services, Inc. y Exactech, Inc. mantienen una sólida presencia en el mercado.

Las tendencias de aplicación hacen hincapié en la artroplastia primaria de cadera para la osteoartritis y en los procedimientos de revisión por aflojamiento, inestabilidad, desgaste del revestimiento y pérdida ósea periprotésica. Los proveedores estadounidenses prefieren cada vez más las plataformas acetabulares que admiten múltiples superficies de apoyo, diversas opciones de fijación con tornillos y compatibilidad con el flujo de trabajo robótico. La artroplastia de cadera ambulatoria también incrementa la demanda de instrumentación reproducible y una estabilidad temprana fiable.

Mercado europeo de prótesis acetabulares

Europa representó una cuota estimada del 28-30% en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,3-7,9% durante el periodo 2026-2034. Alemania es el país líder debido a su alta especialización en ortopedia, la densidad hospitalaria y el gran conocimiento sobre los registros de implantes. El Reino Unido y Francia siguen siendo mercados importantes donde la trazabilidad, el reembolso y los resultados a largo plazo influyen en la adquisición de implantes.

El mercado británico está condicionado por la planificación de la capacidad del NHS, la recuperación electiva privada y el escrutinio del Registro Nacional de Articulaciones. Alemania se beneficia de centros de revisión avanzados, una adopción consolidada de implantes sin cemento y la fortaleza nacional de Waldemar LINK GmbH & Co. KG y Aesculap, Inc. Francia muestra una demanda estable a través de hospitales públicos y privados, con una preferencia clínica influenciada por la formación de los cirujanos y el historial de implantes.

Italia y España contribuyen significativamente al volumen de pacientes gracias al envejecimiento de su población, sus redes hospitalarias públicas y la recuperación gradual de la cirugía electiva. La adquisición sigue estando sujeta a factores de coste, pero los sistemas acetabulares de alta gama ganan aceptación en casos complejos donde la estabilidad, las opciones de revestimiento y las construcciones de revisión aún compatibles reducen el riesgo de reintervención. En toda Europa, el rendimiento en los registros es fundamental para la credibilidad de los proveedores.

Mercado de prótesis acetabulares en la región Asia-Pacífico

La región Asia-Pacífico representó entre el 23 % y el 25 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,1 % al 10,8 % durante el periodo 2026-2034. China es el país líder en términos de volumen, mientras que India muestra una rápida expansión de los procedimientos a través de hospitales privados y el turismo médico. Japón, Corea del Sur y Australia contribuyen con una demanda de mayor valor gracias a sus estándares de artroplastia consolidados.

Los factores industriales y políticos que impulsan estos cambios incluyen la inversión en infraestructura hospitalaria, incentivos para la fabricación local de implantes, una mayor cobertura de seguros y programas de capacitación para cirujanos. La cultura australiana de registros conjuntos fomenta la evaluación de productos basada en resultados, mientras que China e India priorizan la ampliación del acceso. Los proveedores con carteras de productos escalonadas y programas de capacitación pueden captar tanto el segmento premium como el de menor precio.

Mercado de prótesis acetabulares en Oriente Medio y África

Se prevé que Oriente Medio y África crezcan a una tasa de crecimiento anual compuesta (TCAC) del 7,6 % al 8,3 % durante el periodo 2026-2034, liderados por Arabia Saudita y los Emiratos Árabes Unidos. La expansión de los hospitales terciarios, el turismo médico, la alta incidencia de traumatismos y la inversión en especialidades ortopédicas impulsan la demanda de prótesis de cadera, tanto primarias como de revisión. Sudáfrica sigue siendo el mercado subsahariano más desarrollado.

La capacidad fiscal vinculada a la energía en los países del Golfo Pérsico respalda los quirófanos de última generación, el acceso a implantes importados y las alianzas para la formación de cirujanos. La demanda en el resto de Oriente Medio y África es desigual debido a las deficiencias en los reembolsos, la disponibilidad de distribuidores y los ciclos de contratación pública, que limitan la adopción uniforme. Los proveedores con logística confiable, capacitación en procedimientos y precios escalonados para implantes pueden mejorar la penetración en el mercado.

Análisis de segmentación

Tipo de producto

Se prevé que el mercado de prótesis acetabulares crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,6 % al 9,2 % durante el periodo 2026-2034. El alcance del mercado , según el tipo de producto, se define por la filosofía de fijación, la calidad ósea, las preferencias del cirujano y los protocolos de implantes hospitalarios. Las copas sin cemento predominan debido a que sus superficies porosas favorecen la fijación biológica, mientras que los diseños cementados siguen siendo importantes para determinados pacientes de edad avanzada, con mala calidad ósea o en circunstancias específicas de revisión.

- Los productos cementados conservan su relevancia clínica cuando la fijación inmediata, la calidad ósea comprometida o la preferencia del cirujano justifican el uso de un manto de cemento en pacientes cuidadosamente seleccionados, tanto en cirugías primarias como de revisión.

- Los productos sin cemento predominan en la reconstrucción moderna de cadera porque las prótesis con recubrimiento poroso, las opciones de fijación con tornillos y el crecimiento biológico se ajustan a las expectativas de estabilidad a largo plazo en pacientes activos.

Solicitud

Se prevé que las aplicaciones crezcan a una tasa de crecimiento anual compuesta (TCAC) del 8,8 % al 9,5 % durante el período 2026-2034. Los procedimientos primarios generan la mayor base instalada, ya que la osteoartritis sigue siendo la principal indicación para el reemplazo de cadera. Las aplicaciones de revisión se están expandiendo más rápidamente a medida que envejecen las cohortes de implantes más tempranas, aumentan los casos de traumatismos complejos y los cirujanos abordan la inestabilidad, la osteólisis, el aflojamiento aséptico, la reconstrucción relacionada con infecciones y la fijación fallida.

- Las aplicaciones primarias representan la base principal de los procedimientos, impulsadas por la osteoartritis, la necrosis avascular, las secuelas de las fracturas de cadera y la demanda de los pacientes de un alivio duradero del dolor y la recuperación de la movilidad.

- Las aplicaciones de revisión requieren carcasas, aumentos, jaulas, revestimientos y opciones de fijación avanzadas, ya que los cirujanos deben lidiar con defectos óseos, inestabilidad, aflojamiento de implantes y riesgos de reconstrucción complejos.

Resumen de la oportunidad

|

Nombre del segmento |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Primario |

Alto |

Recuperación electiva |

Maduro |

|

Revisión |

Medio |

Pérdida ósea |

Escalada |

Factores que impulsan el crecimiento del mercado de prótesis acetabulares y análisis de su impacto

Aumento de la incidencia de la osteoartritis y de la demanda de reemplazos electivos de cadera.

La osteoartritis sigue siendo la principal causa de las artroplastias de cadera, sobre todo entre las personas mayores y activas que necesitan alivio del dolor y mayor movilidad. El aumento de la esperanza de vida contribuye a que más pacientes padezcan enfermedades articulares, y la mejora de los resultados quirúrgicos incrementa la disposición a considerar una artroplastia de cadera. La consecuencia práctica de esta tendencia es la mayor necesidad de copas, revestimientos, tornillos y kits de instrumental. La artroplastia de cadera sin cemento es la opción preferida debido al interés de los cirujanos por utilizar métodos de fijación biológica para lograr la estabilidad a largo plazo de la reconstrucción primaria.

Expansión de la artroplastia de revisión y la reconstrucción compleja

La tendencia de la artroplastia de revisión de cadera está en aumento debido al envejecimiento de la población de pacientes que recibieron sus primeros implantes y a que estos viven más tiempo que sus implantes primarios. Algunas de las causas típicas de la cirugía de revisión incluyen aflojamiento aséptico, inestabilidad, desgaste del polietileno, revisión por infección, osteólisis y fracturas periprotésicas. Para estas afecciones, las técnicas de revisión del acetábulo incluyen la revisión de la copa porosa, aumentos, jaulas, revestimiento de doble movilidad y construcciones constreñidas. Los implantes de revisión tienen un alto valor clínico, ya que requieren cirujanos altamente capacitados. Los fabricantes que ofrecen productos integrales para la revisión de cadera tienen la oportunidad de fortalecer su relación comercial con instituciones terciarias y cirujanos especializados.

Planificación asistida por tecnología e implantación robótica.

La tecnología digital para la planificación, la navegación y la cirugía robótica está influyendo en el proceso de posicionamiento de la copa acetabular. El posicionamiento preciso de la copa es esencial para la estabilidad de la articulación, la amplitud de movimiento de la cadera, la longitud de la pierna y la minimización del desgaste. Las tecnologías que incluyen sistemas de planificación, imagen y guía pueden aumentar la confianza de los cirujanos, especialmente en pacientes complejos o durante cirugías de revisión. En términos de impacto en el mercado, las empresas que combinen componentes acetabulares con software de planificación, sistemas robóticos e instrumental se verán beneficiadas.

Tendencias futuras del mercado de prótesis acetabulares

Metales porosos y perfeccionamiento de la fabricación aditiva

Las tendencias del mercado de prótesis acetabulares apuntan cada vez más al diseño de estructuras porosas con propiedades de fijación biológica mejoradas, mediante un equilibrio entre resistencia, flexibilidad y facilidad de producción. Las técnicas de fabricación aditiva permiten controlar la arquitectura de los poros, el diseño de la carcasa y la personalización de los procedimientos de revisión. Se prevé que los diseños futuros desarrollen superficies con mayor potencial de osteointegración, una colocación precisa de los orificios para los tornillos y compatibilidad con el aumento modular. Las instituciones sanitarias y los cirujanos exigirán pruebas de la relación entre el diseño poroso y la fijación estable en estructuras óseas débiles.

Adopción de la movilidad dual y la gestión de la inestabilidad

Se prevé que las prótesis de doble movilidad se utilicen con mayor frecuencia, ya que los cirujanos se centran en reducir el riesgo de luxación en pacientes de alto riesgo, tanto en cirugías primarias como de revisión. Es probable que las futuras plataformas acetabulares incluyan una compatibilidad más fluida entre las opciones de revestimiento de doble movilidad, constreñido, cerámico y de polietileno. Esto es importante para pacientes de edad avanzada, afecciones neuromusculares, desequilibrio columna-cadera e inestabilidad en cirugías de revisión. Los fabricantes que simplifiquen la elección del revestimiento intraoperatorio sin aumentar la cantidad de instrumental pueden fomentar su adopción. Esta tendencia también influirá en los programas de formación, ya que la selección adecuada del paciente y el posicionamiento correcto de los componentes siguen siendo esenciales para lograr resultados duraderos en el manejo de la inestabilidad.

Oportunidades de mercado para prótesis acetabulares

Sistemas de implantes para revisión en centros terciarios

La artroplastia de revisión ofrece una clara oportunidad de inversión, ya que la complejidad del procedimiento y el valor del implante aumentan simultáneamente. El pronóstico del mercado de prótesis acetabulares indica una mayor demanda de copas de revisión porosas, aumentos, jaulas, revestimientos de doble movilidad y opciones restringidas. Los proveedores pueden desarrollar programas para centros de referencia que incluyan planificación de casos complejos, talleres para cirujanos, inventario de prótesis en préstamo y apoyo para la clasificación de defectos. El éxito comercial dependerá de la preparación ante cirugías de revisión impredecibles. Las empresas con sistemas flexibles, logística confiable y formación en reconstrucción de pérdida ósea pueden obtener una posición privilegiada en hospitales ortopédicos de alto volumen.

Formación de cirujanos en mercados emergentes y acceso escalonado a productos.

Los mercados emergentes representan una oportunidad práctica a medida que la artroplastia de cadera se expande más allá de los grandes hospitales metropolitanos. Las empresas deben combinar sistemas sin cemento de alta gama con copas acetabulares de menor costo, revestimientos duraderos y juegos de instrumental prácticos. La capacitación del cirujano es fundamental, ya que el rendimiento del implante depende de la preparación, el posicionamiento de la copa y la técnica de fijación. China, India, el sudeste asiático, Arabia Saudita y Sudáfrica ofrecen una demanda atractiva a largo plazo gracias al envejecimiento de la población y la inversión hospitalaria. Las alianzas estratégicas con hospitales universitarios, laboratorios de anatomía y sociedades ortopédicas pueden acelerar la adopción y, al mismo tiempo, respaldar la expansión segura del procedimiento.

Novedades recientes

- Abril de 2026: Stryker Corporation lanzó en India el sistema acetabular Trident II para artroplastia total de cadera, destacando la tecnología Tritanium In-Growth o PureFix HA, las opciones de movilidad dual modular, el polietileno X3 y la compatibilidad con Mako SmartRobotics. Este lanzamiento responde a la creciente demanda de reemplazos de cadera en India y amplía el acceso a tecnologías de reconstrucción acetabular compatibles con cirugía robótica.

- Febrero de 2026: Zimmer Biomet Holdings, Inc. recibió la autorización 510(k) de la FDA de EE. UU. para el sistema acetabular G7™, diseñado para cirugías complejas de reemplazo de cadera, tanto primarias como de revisión. El sistema combina la tecnología de metal trabecular, un patrón anatómico de orificios para tornillos, tornillos Rim Fix y compatibilidad con los revestimientos G7, incluyendo opciones de doble movilidad y con restricción.

- Septiembre de 2025: Exactech, Inc. anunció la confirmación judicial de su plan de reestructuración y la aprobación de la venta de sus activos a un grupo inversor. Este acontecimiento se produjo tras un periodo de reestructuración operativa y es relevante para los clientes del sector ortopédico, ya que la continuidad del negocio afecta al acceso a las tecnologías de reconstrucción de cadera, rodilla, hombro y otras tecnologías relacionadas de Exactech.

Preguntas frecuentes

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias