Mercado de recubrimientos aeroespaciales: mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de recubrimientos aeroespaciales (2020-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de resina (epoxi, poliuretano y otros), tecnología (recubrimiento líquido y recubrimiento en polvo), usuario final (aviación comercial, aviación militar y aviación general) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100001324

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 16, 2024

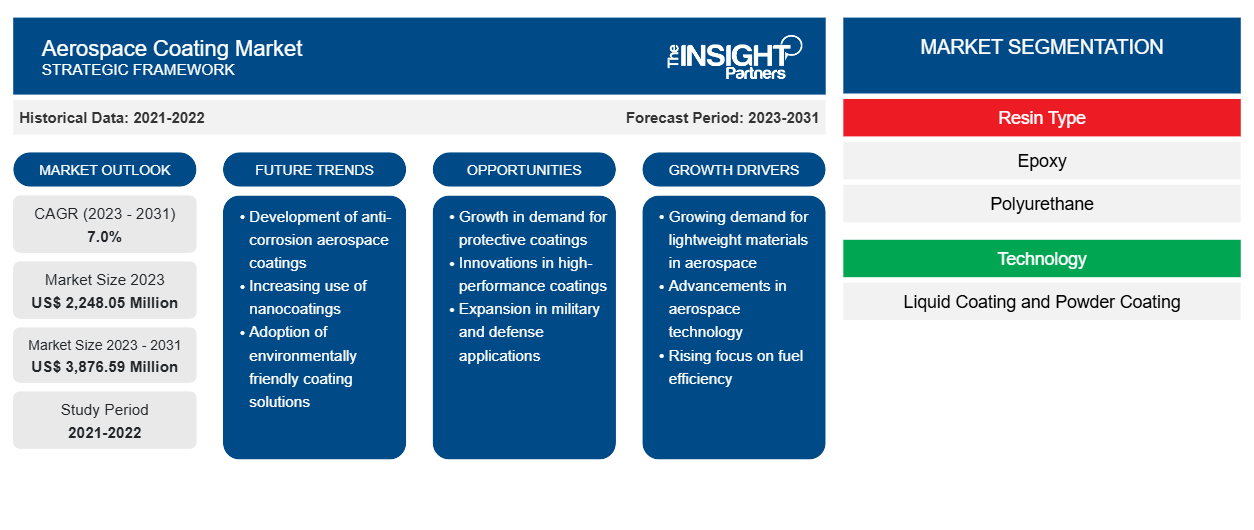

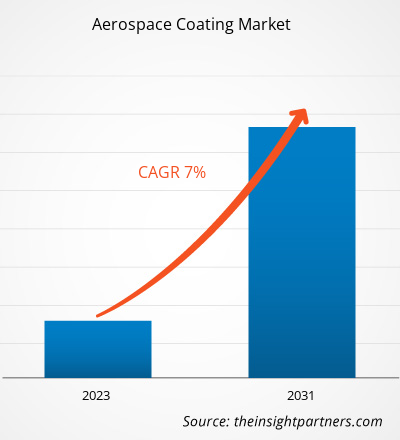

Se proyecta que el tamaño del mercado de recubrimientos aeroespaciales alcance los 3.876,59 millones de dólares estadounidenses en 2031, frente a los 2.248,05 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 7,0 % durante el período 2023-2031. Es probable que la creciente demanda de aeronaves comerciales y la innovación en la industria de recubrimientos aeroespaciales sigan siendo tendencias clave en el mercado de recubrimientos aeroespaciales.CAGR of 7.0% during 2023–2031. Increasing demand for commercial aircraft and innovation in the aerospace coating industry are likely to remain key trends in the aerospace coating market.

Análisis del mercado de recubrimientos aeroespaciales

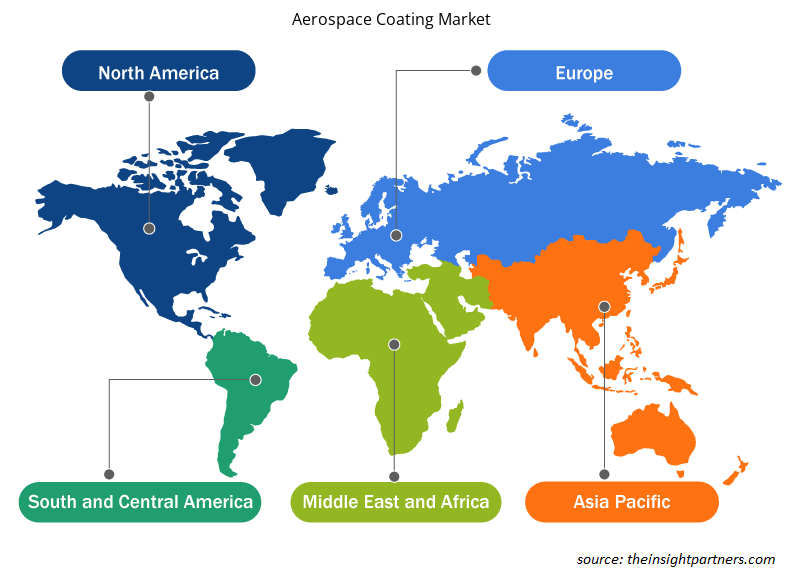

La demanda de materiales de revestimiento aeroespacial está aumentando notablemente en los países de América del Norte. La región está en camino de convertirse en uno de los mayores mercados de revestimientos aeroespaciales. La creciente demanda de productos de revestimiento aeroespacial en la región se atribuye al auge de la industria aeroespacial en los EE. UU., además de la aparición de importantes actores aeroespaciales en los países de América del Norte. Empresas como Airbus, Lockheed Martin y Boeing son actores importantes en el mercado de revestimientos aeroespaciales en todo el mundo. Además, los gobiernos de los principales países de América del Norte han aumentado su gasto en la adquisición y mantenimiento de aeronaves militares, lo que probablemente desencadene la demanda de productos de revestimiento para aplicaciones aeroespaciales militares. También se espera que la floreciente industria de la aviación comercial en países como Canadá y los EE. UU. impulse la demanda de revestimientos aeroespaciales en estos países.

Descripción general del mercado de recubrimientos aeroespaciales

Las aeronaves deben soportar un alto estrés climático que puede dar lugar a frecuentes necesidades de reparación y mantenimiento debido a superficies metálicas dañadas. Los recubrimientos aeroespaciales proporcionan resistencia contra la corrosión, los rayos ultravioleta, el calor solar, la niebla y otras condiciones climáticas adversas. Además de brindar protección a la aeronave, estos recubrimientos también ayudan a reducir el peso de la aeronave, lo que a su vez reduce las emisiones de dióxido de carbono. Las modificaciones o enmiendas en las regulaciones ambientales también afectan la demanda de recubrimientos para aeronaves. Los recubrimientos aeroespaciales están diseñados para proteger a las aeronaves de los efectos de las fluctuaciones de temperatura, las variaciones de presión del aire y las inestabilidades del aire. Además, la miniaturización, la precisión y la alta resistencia se han convertido en las características importantes de los recubrimientos aeroespaciales.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de recubrimientos aeroespaciales: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de recubrimientos aeroespaciales

Diversos beneficios que brinda el recubrimiento aeroespacial para favorecer el mercado

Los recubrimientos aeroespaciales se consideran un material de recubrimiento de alto rendimiento que ayuda a proteger la aeronave de las duras condiciones climáticas que pueden causar daños a la aeronave como resultado del mantenimiento y las reparaciones. Ha habido una fuerte demanda de productos de recubrimiento aeroespacial de la industria de mantenimiento, reparación y revisión (MRO) en las regiones que tienen rutas de larga distancia. Las nuevas tecnologías, como los recubrimientos a base de cromo, protegen la aeronave de la exposición a los rayos UV a mayores altitudes. Las nuevas tecnologías de recubrimiento tienen capacidades avanzadas que ayudarán a la industria de la aviación a ahorrar costos. Por lo tanto, se espera que los diversos beneficios proporcionados por el recubrimiento aeroespacial impulsen el crecimiento del mercado.MRO) industry in the regions having long haul routes. New technologies, such as chrome-based coatings, protect the aircraft from UV exposure at higher altitudes. The new

Creciente demanda de aviones comerciales

Los viajes aéreos comerciales asequibles se han convertido en una de las opciones viables en los países en desarrollo, lo que ofrece a los viajeros una variedad de destinos. Los consumidores de las economías en desarrollo prefieren los viajes aéreos porque ofrecen rapidez y comodidad, algo que los medios de transporte tradicionales no ofrecen. La creciente demanda de viajes aéreos comerciales ha aumentado debido al aumento del turismo y la disminución de los costos de viaje, lo que conduce a un aumento en el número de aviones comerciales en todo el mundo, lo que, a su vez, brindará una oportunidad para el mercado de recubrimientos aeroespaciales. El aumento de los viajes de pasajeros, junto con el crecimiento económico de las empresas en desarrollo, mejorará la producción de aviones comerciales en todo el mundo.

Análisis de segmentación del informe de mercado de recubrimientos aeroespaciales

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de recubrimiento aeroespacial son el tipo de resina, la tecnología y el usuario final.

- Según el tipo de resina, el mercado de revestimientos aeroespaciales se segmenta en epoxi, poliuretano y otros. El segmento de poliuretano tuvo la mayor participación de mercado en 2023.

- Por tecnología, el mercado se divide en recubrimientos líquidos y recubrimientos en polvo. El segmento de recubrimientos líquidos tuvo una mayor participación en el mercado en 2023.

- En términos de usuario final, el mercado está segmentado en aviación comercial, aviación militar y aviación general. El segmento de aviación comercial dominó el mercado en 2023.

Análisis de la cuota de mercado de los revestimientos aeroespaciales por geografía

El alcance geográfico del informe del mercado de recubrimiento aeroespacial se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur / América del Sur y Central.

América del Norte ha dominado el mercado de recubrimientos aeroespaciales. La presencia de fabricantes clave de recubrimientos aeroespaciales, una aviación comercial y militar bien establecida y un número creciente de vuelos comerciales e internacionales son algunos de los factores que contribuyen al crecimiento del mercado de recubrimientos aeroespaciales en Asia Pacífico. Se prevé que Asia Pacífico crezca con la CAGR más alta en los próximos años.

Perspectivas regionales del mercado de recubrimientos aeroespaciales

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de recubrimientos aeroespaciales durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de recubrimientos aeroespaciales en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de recubrimientos aeroespaciales

Alcance del informe de mercado de recubrimientos aeroespaciales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 2.248,05 millones |

| Tamaño del mercado en 2031 | US$ 3.876,59 millones |

| CAGR global (2023 - 2031) | 7.0% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por tipo de resina

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de recubrimientos aeroespaciales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de recubrimientos aeroespaciales son:

- Akzo Nobel NV

- BASF SE

- Hardide plc

- Henkel AG & Co. KGaA

- Recubrimientos Hentzen

- IHI Ionbond AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de recubrimientos aeroespaciales

Noticias y desarrollos recientes del mercado de recubrimientos aeroespaciales

El mercado de revestimientos aeroespaciales se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de los trastornos del habla y el lenguaje:

AkzoNobel Aerospace Coatings lanzará Aerofleet Coatings Management, un nuevo servicio digital basado en datos que ayuda a las aerolíneas y otros grandes operadores a adaptar y optimizar el programa de reemplazo y mantenimiento de los recubrimientos para aeronaves individuales dentro de una flota de aerolíneas. (Fuente: AkzoNobel NV, comunicado de prensa, 2023)

Informe sobre el mercado de recubrimientos aeroespaciales: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de recubrimientos aeroespaciales (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias