Mercado de sensores automotrices: mapeo competitivo y perspectivas estratégicas para 2031

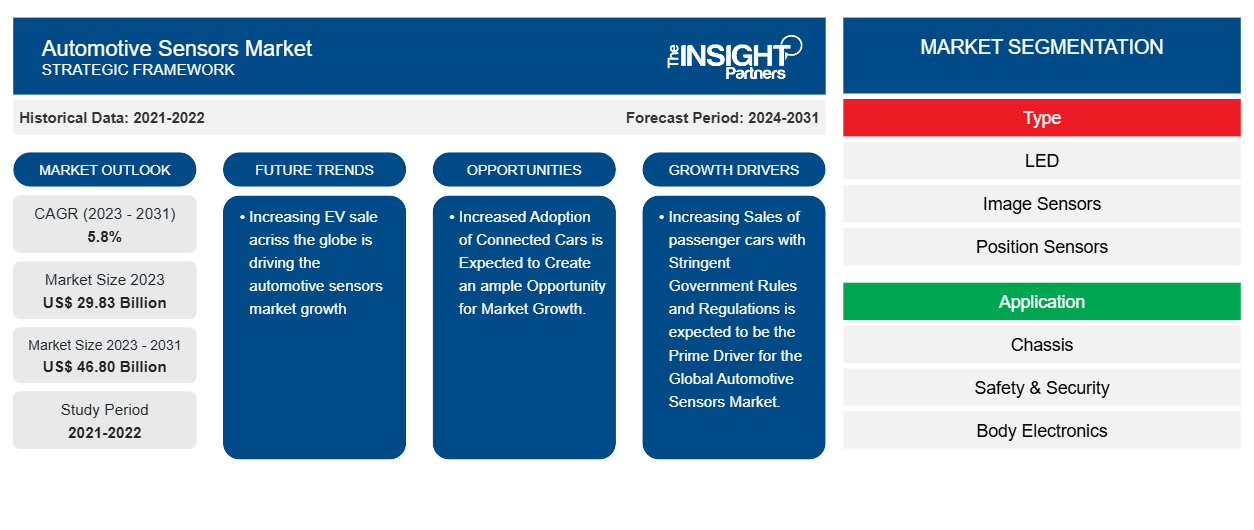

Tamaño y pronóstico del mercado de sensores automotrices (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (LED, sensores de imagen, sensores de posición, sensores de temperatura, sensores de presión, MEMS, otros); aplicación (chasis, seguridad, electrónica de carrocería, tren motriz, ADAS, otros); tipo de vehículo (LCV, HCV, turismo) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100001001

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 20, 2026

Tamaño del mercado en 2025

33.390 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

55.460 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

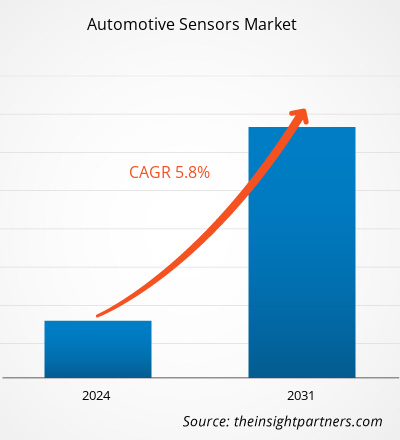

5,8 %

Índice de crecimiento

Mercado potencial

402.600 millones de dólares estadounidenses

(2026-2034)

El mercado de sensores para automóviles alcanzó un valor de 33.390 millones de dólares en 2025 y se prevé que llegue a los 55.460 millones de dólares en 2034, con una tasa de crecimiento anual compuesta (CAGR) del 5,8% durante el período 2026-2034. La demanda está determinada por la creciente densidad de sensores en turismos, vehículos comerciales, plataformas ADAS, sistemas de seguridad, monitorización del tren motriz y arquitecturas electrificadas que requieren una medición precisa de la presión, la posición, la temperatura, las imágenes y las entradas del vehículo basadas en MEMS.

En Norteamérica, el mercado de sensores para automóviles se ve impulsado por la adopción de vehículos definidos por software, mayores exigencias de seguridad y el aumento de la producción de camionetas eléctricas. Se estima que la región crecerá a una tasa de crecimiento anual compuesta (TCAC) del 5,2 % al 5,6 % entre 2026 y 2034, gracias a la inversión de los fabricantes de equipos originales (OEM) estadounidenses en sistemas avanzados de asistencia al conductor (ADAS), diagnóstico de baterías y plataformas para vehículos conectados. La modernización de las flotas comerciales y el mayor contenido de sensores por vehículo refuerzan la demanda sostenida en aplicaciones de seguridad, chasis y tren motriz.

Análisis y perspectivas del mercado de sensores para automóviles

- América del Norte representó entre el 25 % y el 28 % de la cuota de mercado en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,2 % al 5,6 % entre 2026 y 2034, impulsada por la instalación de sistemas avanzados de asistencia al conductor (ADAS), las plataformas de vehículos eléctricos y las mejoras en la seguridad de las flotas.

- En 2025, Estados Unidos representaba entre el 78 % y el 82 % de Norteamérica, y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,3 % al 5,7 % durante el período 2026-2034, impulsado por los SUV y las camionetas con gran cantidad de sensores.

- Europa representó entre el 21 % y el 24 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,0 % al 5,4 % entre 2026 y 2034, liderada por Alemania, Francia, el Reino Unido, Italia y España.

- La región de Asia-Pacífico acaparó entre el 39 % y el 43 % de la cuota de mercado en 2025 y se prevé que avance a una tasa de crecimiento anual compuesta (CAGR) del 6,2 % al 6,8 % durante el período 2026-2034, con China, Japón, Corea del Sur e India a la cabeza en cuanto a escala de producción.

- El segmento más grande, el de los automóviles de pasajeros, representó entre el 68 % y el 72 % de la cuota de mercado en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,6 % al 6,0 % durante el período 2026-2034 debido al creciente contenido electrónico.

- El segmento de alto crecimiento de los sistemas avanzados de asistencia al conductor (ADAS) representó entre el 19 % y el 22 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,0 % al 7,6 % durante el período 2026-2034 a medida que se expandan las funciones de automatización.

- Empresas clave analizadas en detalle: Continental AG, Aptiv PLC, First Sensor AG, DENSO Corporation, Robert Bosch GmbH, Infineon Technologies AG, NXP Semiconductors NV, Analog Devices, Inc., CTS Corporation, Autoliv, Inc., Elmos Semiconductor SE, STMicroelectronics NV, Honeywell International Inc., onsemi y ZF Friedrichshafen AG.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

La electrónica automotriz ha evolucionado desde controladores modulares hasta sistemas de detección en red, donde se coordinan los controles de frenado, dirección, transmisión, cabina y percepción. El crecimiento del mercado de sensores automotrices dependerá de cómo los fabricantes de automóviles incrementen el uso de sensores en cada vehículo, como resultado de la creciente demanda de control de estabilidad, monitoreo de presión de neumáticos, sistemas de gestión de baterías, seguridad térmica y asistencia al conductor. Además, el empaquetado de semiconductores, la miniaturización mediante tecnología MEMS y la mejora del procesamiento de imágenes también influirán en los costos de producción, permitiendo a las empresas fabricar sensores más pequeños y duraderos que cumplan con los requisitos de calidad automotriz.

Es probable que la demanda del mercado crezca en el futuro debido al desarrollo de nuevas plantas de producción y a requisitos regulatorios más estrictos. India, México, Europa del Este y los países del Sudeste Asiático se están convirtiendo en lugares atractivos para la producción e inversión en la fabricación de componentes y productos electrónicos, mientras que la tendencia hacia la electrificación impulsa la necesidad de baterías y soluciones de detección térmica. Con el desarrollo de arquitecturas definidas por software, las empresas que cuentan con soluciones escalables de gestión de energía, como analógicas, de radar y de imágenes, pueden aprovechar su potencial.

Alcance del informe de mercado de sensores para automóviles

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 33.390 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 55.460 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 5,8% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de sensores para automóviles

El crecimiento del mercado de sensores para automóviles se ve impulsado por la tendencia a abandonar la detección mecánica en favor de la electrónica en los segmentos de tren motriz, chasis, seguridad y carrocería. La producción mundial de automóviles alcanzó decenas de millones de unidades en 2025. Los automóviles con tecnología ADAS requieren sensores como cámaras, sensores de presión, sensores de posición, módulos relacionados con el radar y dispositivos MEMS. Los vehículos eléctricos, por su parte, impulsan la demanda de sensores que miden la temperatura, la corriente, la presión y la posición de la batería.

La cadena de valor incluye fundiciones de semiconductores, proveedores de sensores, proveedores de módulos de nivel 1, proveedores de software y grupos de validación de fabricantes de equipos originales (OEM). La dinámica de los proveedores sigue viéndose afectada por el proceso de cualificación de chips en la industria automotriz, las capacidades de empaquetado y la capacidad electrónica local en cada región. A medida que los OEM consolidan sus unidades de control electrónico (ECU), los proveedores que puedan ofrecer precisión en los sensores, seguridad funcional, ciberseguridad y disponibilidad tendrán ventajas en el diseño de plataformas.

El análisis del mercado de sensores para automóviles muestra un sector competitivo dominado por proveedores de primer nivel y especialistas en semiconductores. Robert Bosch GmbH, Continental AG, DENSO Corporation, ZF Friedrichshafen AG, Aptiv PLC y Autoliv, Inc. conectan módulos de sensores con sistemas de vehículos, mientras que Infineon Technologies AG, NXP Semiconductors NV, STMicroelectronics NV, Analog Devices, Inc., onsemi y Elmos Semiconductor SE refuerzan la diferenciación a nivel de chip.

La inversión se concentra en la ampliación de la escalabilidad del radar, el procesamiento de cámaras, la monitorización de baterías, la detección térmica y la compatibilidad con controladores de dominio. El posicionamiento estratégico depende cada vez más del desarrollo conjunto con fabricantes de equipos originales (OEM), la certificación de seguridad automotriz probada y la resiliencia de la fabricación regional. Las empresas con carteras que abarcan precisión analógica, procesamiento embebido, MEMS e integración de sistemas pueden defender sus márgenes a medida que aumenta el contenido de sensores, pero la presión sobre los precios sigue siendo intensa.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de sensores para automóviles: Perspectivas estratégicas

Perspectivas regionales

Mercado de sensores automotrices de Norteamérica

América del Norte representó entre el 25 % y el 28 % de la cuota de mercado de sensores para automóviles en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,2 % al 5,6 % durante el período 2026-2034. Las plataformas de camionetas ligeras de EE. UU. y Canadá están incorporando cámaras ADAS, sensores de presión y sensores de chasis, a medida que los fabricantes de automóviles buscan un equilibrio entre el cumplimiento de las normas de seguridad y la demanda de los consumidores de funciones de remolque, comodidad y conectividad.

La región se beneficia de la amplia experiencia en diseño de semiconductores, centros de ingeniería de primer nivel e inversiones en baterías para vehículos eléctricos. El papel de México en el ensamblaje de vehículos respalda la demanda local de módulos de sensores, mientras que los operadores de flotas implementan sistemas de seguridad y diagnóstico para reducir el tiempo de inactividad. El crecimiento se mantiene moderado debido a que la expansión de la producción de vehículos es más lenta que en Asia, pero el valor por vehículo continúa en aumento.

Mercado de sensores para automóviles en EE. UU.

En 2025, Estados Unidos representaba entre el 78 % y el 82 % de Norteamérica, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,3 % al 5,7 % hasta 2034. La demanda de sensores se concentra en camionetas, SUV, vehículos eléctricos y turismos de alta gama, donde el control de crucero adaptativo, la monitorización de puntos ciegos, la gestión térmica de la batería y los sistemas de estabilidad electrónica requieren una mayor densidad de sensores.

Robert Bosch GmbH, Continental AG, Aptiv PLC, Analog Devices, Inc., Honeywell International Inc., CTS Corporation y onsemi mantienen sólidas operaciones de ingeniería, fabricación o atención al cliente en el país. Las tendencias de aplicación favorecen los sistemas avanzados de asistencia al conductor (ADAS), la electrónica de carrocería, la eficiencia del tren motriz y el diagnóstico de flotas, respaldadas por las normativas de seguridad y la creciente inversión en vehículos definidos por software.

Mercado europeo de sensores para automóviles

Europa representó entre el 21 % y el 24 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,0 % al 5,4 % entre 2026 y 2034. Alemania sigue siendo el país líder gracias a sus fabricantes de equipos originales (OEM) de alta gama, sus sólidos proveedores de primer nivel (Tier 1) y sus avanzados sistemas de seguridad. El Reino Unido, por su parte, se centra en el software ADAS, las pruebas de vehículos y los modelos premium electrificados.

Francia impulsa la demanda de sensores mediante vehículos eléctricos compactos, vehículos comerciales ligeros y la armonización de la normativa de seguridad. Italia contribuye con plataformas para vehículos comerciales, vehículos de alto rendimiento y componentes de sistemas de propulsión, mientras que España se beneficia del ensamblaje a gran escala y la producción orientada a la exportación. Las compras regionales dan preferencia a proveedores cualificados con capacidades en seguridad funcional, control de emisiones y ciberseguridad.

Mercado de sensores automotrices de APAC

La región Asia-Pacífico (APAC) representó entre el 39 % y el 43 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,2 % al 6,8 %, lo que la convierte en la región líder. China impulsa la expansión a través de los vehículos eléctricos y conectados, mientras que Japón y Corea del Sur son los pilares de la ingeniería avanzada de sensores, la imagen, los MEMS y la integración de semiconductores.

India está expandiéndose mediante la producción de automóviles de pasajeros, incentivos a la localización y una mayor adopción de características de seguridad, mientras que Australia contribuye a través del diagnóstico posventa y la seguridad de flotas comerciales. El apoyo político a la electrificación y la capacidad regional de fabricación de chips crean condiciones favorables para el ensamblaje, la validación y la personalización específica de plataformas de sensores.

Mercado de sensores para automóviles en Oriente Medio y África

Se prevé que Oriente Medio y África crezcan a una tasa de crecimiento anual compuesta (TCAC) del 4,7 % al 5,2 % durante el período 2026-2034. Arabia Saudita y los Emiratos Árabes Unidos lideran el crecimiento gracias a las importaciones de vehículos de alta gama, los proyectos piloto de movilidad inteligente, las flotas logísticas y la infraestructura de carga de vehículos eléctricos, mientras que Sudáfrica contribuye con el ensamblaje, el servicio posventa y la demanda de vehículos comerciales.

La adopción de MEA en el resto de los sistemas sigue vinculada al gasto en infraestructura, las flotas del sector energético, las iniciativas de seguridad vial y las necesidades de durabilidad en climas extremos. La mayor demanda se concentra en sensores de presión, temperatura, chasis y seguridad que resistan el calor, el polvo, el funcionamiento a larga distancia y el uso intensivo en vehículos.

Análisis de segmentación

Tipo

Se prevé que el segmento de tipos crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,5 % al 6,1 % durante el período 2026-2034, a medida que los fabricantes de equipos originales (OEM) combinen la detección de presión y temperatura, ya consolidada, con tecnologías de imagen, MEMS y posicionamiento de mayor valor. El alcance del mercado de sensores para el sector automotriz, en todas las categorías de tipos, refleja una transición de componentes de función única a dispositivos compactos y calibrados que permiten el diagnóstico, el control y la percepción.

- Los sensores LED permiten el control de la iluminación, la monitorización del habitáculo y la detección óptica, con una demanda vinculada a los sistemas de iluminación adaptativa, la eficiencia energética y la diferenciación del estilo del vehículo entre los modelos de pasajeros y comerciales.

- Los sensores de imagen son de importancia estratégica para las cámaras, la monitorización del conductor, la visión periférica y la percepción de los sistemas avanzados de asistencia al conductor (ADAS), y se benefician de requisitos de mayor resolución e integración con las unidades de procesamiento a bordo.

- Los sensores de posición siguen siendo esenciales en los sistemas de dirección, acelerador, pedales, caja de cambios, asientos y suspensión, ya que ofrecen una demanda constante debido a que el control electrónico depende de una medición precisa del movimiento mecánico.

- Los sensores de temperatura están adquiriendo cada vez más importancia en baterías, electrónica de potencia, motores, sistemas de escape y habitáculos, donde la estabilidad térmica afecta directamente a la seguridad, la eficiencia y la durabilidad de los componentes.

- Los sensores de presión se utilizan en aplicaciones de monitorización de neumáticos, frenado, combustible, aceite, escape y baterías, y mantienen una gran importancia estratégica debido a las normativas de seguridad y al diagnóstico en tiempo real.

- Los dispositivos MEMS admiten acelerómetros, giroscopios, medición inercial, control de estabilidad, detección de colisiones y navegación, combinando la miniaturización con la capacidad de fabricación en grandes volúmenes para la electrónica avanzada de vehículos.

Solicitud

Se prevé que el segmento de aplicaciones crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,8 % al 6,4 % durante el período 2026-2034, a medida que la demanda de sensores se desplace de funciones orientadas al cumplimiento normativo hacia sistemas predictivos, automatizados y centrados en la comodidad. Las aplicaciones ADAS y de seguridad aumentan la intensidad de valor, mientras que las plataformas de chasis, electrónica de carrocería y tren motriz mantienen una amplia demanda base en la producción mundial de vehículos.

- Las aplicaciones de chasis utilizan sensores para los sistemas de suspensión, frenado, dirección, estabilidad y neumáticos, lo que las convierte en elementos fundamentales para el control del vehículo, la calidad de la conducción y el rendimiento en materia de seguridad.

- La demanda de seguridad se ve respaldada por airbags, detección de colisiones, detección de ocupantes, sistemas antirrobo y características de seguridad reglamentarias que requieren entradas de sensores fiables y de respuesta rápida.

- La electrónica de la carrocería incluye sistemas de confort, iluminación, climatización, acceso y habitáculo, donde los sensores mejoran la personalización, la gestión de la energía y la calidad percibida del vehículo.

- Las aplicaciones de sistemas de propulsión dependen de la detección de presión, temperatura, posición y velocidad para optimizar la combustión, los sistemas híbridos, los motores eléctricos, las transmisiones y el cumplimiento de las normativas sobre emisiones.

- Los sistemas avanzados de asistencia al conductor (ADAS, por sus siglas en inglés) constituyen el área de aplicación de mayor crecimiento, ya que utilizan cámaras, módulos conectados por radar, sensores inerciales y entradas de control para habilitar funciones de asistencia al mantenimiento de carril, prevención de colisiones, estacionamiento y control de crucero adaptativo.

Tipo de vehículo

Se prevé que el segmento de tipos de vehículos crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,4 % al 6,0 % entre 2026 y 2034, siendo los turismos los que generen la mayor demanda. Los vehículos comerciales ligeros y pesados utilizan cada vez más sensores para la seguridad de la flota, el control de emisiones, la gestión de la carga y la monitorización del tiempo de actividad. Al mismo tiempo, los turismos incorporan la mayor variedad de tecnologías de confort, sistemas avanzados de asistencia al conductor (ADAS) y electrificación.

- La demanda de vehículos comerciales ligeros se ve respaldada por la logística del comercio electrónico, la entrega de última milla, la asistencia al conductor, el monitoreo de neumáticos y los sistemas de eficiencia de combustible que reducen los costos operativos para los propietarios de flotas.

- Las plataformas HCV requieren sensores robustos de presión, temperatura, frenado, estabilidad y tren motriz para gestionar cargas pesadas, ciclos de trabajo prolongados, cumplimiento de las normas de emisiones y mantenimiento predictivo.

- Los turismos lideran el consumo de sensores debido a que el alto volumen de producción se combina con sistemas avanzados de asistencia al conductor (ADAS), infoentretenimiento, confort en el habitáculo, gestión de la batería y sistemas de chasis controlados electrónicamente.

Resumen de la oportunidad

|

Solicitud |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Chasis |

Medio |

Control de conducción |

Maduro |

|

Seguridad y protección |

Alto |

Detección de colisiones |

Maduro |

|

Electrónica de la carrocería |

Medio |

Inteligencia de cabina |

Escalada |

|

Tren motriz |

Alto |

Control térmico |

Maduro |

|

ADAS |

Alto |

Fusión de sensores |

Escalada |

Factores que impulsan el crecimiento del mercado de sensores para automóviles y análisis de su impacto

Creciente penetración de los sistemas avanzados de asistencia al conductor (ADAS) en los vehículos de consumo masivo.

Los sistemas ADAS están comenzando a pasar de los vehículos premium a los segmentos de mercado medio, donde las autoridades reguladoras y los consumidores prefieren la prevención de colisiones, el mantenimiento de carril, las ayudas al estacionamiento y el reconocimiento del estado del conductor. Esta transición incrementará la necesidad de sensores de imagen, MEMS, sensores de posicionamiento y sensores de presión que permitan la detección y el control. El mercado de sensores para automóviles se beneficiará, ya que cada nuevo sistema ADAS aportará valor en términos de hardware, calibración, validación e integración de software. Los fabricantes con experiencia en cámaras, interfaces de radar, sistemas inerciales y componentes con certificación de seguridad pueden asegurar programas plurianuales a medida que los fabricantes de automóviles integren sistemas de asistencia en diferentes gamas de vehículos.

La electrificación amplía las necesidades de monitorización térmica y de baterías.

Se requieren sensores para la detección de temperatura, presión, corriente y posición en todos los componentes de un vehículo eléctrico o híbrido. Una detección fiable es fundamental para la seguridad de la batería, ya que problemas relacionados con el sobrecalentamiento, las diferencias de presión o las fallas de refrigeración pueden afectar el rendimiento y el costo de los servicios de garantía. Los proveedores tienen la oportunidad de aprovechar el mercado, ya que el fabricante de equipos originales (OEM) desarrolla su propia plataforma de vehículos eléctricos e incorpora componentes electrónicos más densos y mayores requisitos de control. El crecimiento del mercado se ve impulsado por las regulaciones gubernamentales, el desarrollo de infraestructura y la creciente cantidad de modelos disponibles. El impacto comercial no solo proviene de la producción de componentes, sino también de la influencia que los sensores certificados tienen en el diseño, la eficiencia y el diagnóstico del paquete de baterías.

Los vehículos definidos por software aumentan el valor de los datos de los sensores.

Los vehículos con software definido (SDV) requieren un flujo constante de datos de sensores para actualizaciones de funciones, gestión de energía, mantenimiento predictivo y personalización de la experiencia de conducción. En este contexto, la precisión, la latencia, las capacidades de diagnóstico y la seguridad de los sensores se han convertido en factores clave para la adquisición, a medida que los controladores de dominio reemplazan a las unidades de control electrónico individuales. Los fabricantes de equipos originales (OEM) ahora valoran los sensores no solo por su función como dispositivo, sino también como fuente de datos en entornos interconectados. En consecuencia, el coste de cambio aumenta para los proveedores cualificados, lo que fomenta la cooperación entre fabricantes de semiconductores, proveedores de nivel 1 y fabricantes de automóviles. Este cambio ha impactado el mercado, ya que ha surgido una demanda de sensores inteligentes con procesamiento integrado y capacidades de actualización inalámbrica (OTA).

Tendencias futuras del mercado de sensores para automóviles

La fusión de sensores se convierte en la arquitectura de percepción central.

Las tendencias del mercado de sensores para automóviles indican que los vehículos del futuro dependerán de la fusión de sensores en lugar de canales de detección aislados. Se espera que las cámaras, los módulos de radar, los sensores inerciales MEMS y los sensores de posicionamiento se combinen mediante procesamiento centralizado para mejorar la detección de objetos y la redundancia, así como la toma de decisiones. Esto es especialmente importante en el caso de la asistencia de nivel 2+, el estacionamiento automático y la funcionalidad de conducción manos libres en autopistas. La diferenciación de los proveedores radicará en la sincronización temporal, la reducción del ruido en las señales de salida, las capacidades de diagnóstico y el software de calibración. Con el creciente volumen de datos, el valor se trasladará a los sensores que se integren a la perfección en el entorno del controlador de dominio.

Las cadenas de suministro regionales resilientes influyen en las decisiones de abastecimiento.

Para futuros programas de sensores, se espera que los fabricantes de automóviles consideren con mayor atención la fabricación regional, el abastecimiento diversificado y la visibilidad de los componentes semiconductores. El tiempo de calificación de las piezas automotrices es relativamente largo; por lo tanto, cualquier interrupción en el suministro puede causar retrasos en el lanzamiento y problemas de garantía. En consecuencia, para el abastecimiento futuro, se espera que los fabricantes de automóviles busquen proveedores con capacidad de fabricación regional, estabilidad en el suministro de obleas y experiencia técnica cerca de los centros de fabricación. Esto podría resultar en mayores inversiones por parte de los fabricantes de automóviles en Norteamérica, Europa, India, México y el Sudeste Asiático.

Oportunidades de mercado en sensores para automóviles

Plataformas de sensores para vehículos eléctricos localizadas en centros de producción emergentes

Las previsiones del mercado de sensores para el sector automotriz apuntan a atractivas oportunidades en plataformas de vehículos eléctricos (VE) localizadas en India, México, la ASEAN y Europa del Este. Estos mercados requieren sensores rentables para el monitoreo de temperatura, presión, posicionamiento y baterías, que se ensamblen localmente, sean fáciles de mantener y se adapten al entorno local. Los proveedores podrían invertir en productos modulares que cumplan con los requisitos de seguridad internacionales, pero que puedan calibrarse y empaquetarse regionalmente. Esto funcionaría mejor en aquellos países donde existe apoyo gubernamental para la producción de vehículos eléctricos, la infraestructura y la localización de componentes. Los proveedores capaces de ofrecer ingeniería local y productos de calidad obtendrían una ventaja desde el principio.

Servicios de diagnóstico posventa y sensores de seguridad para flotas

Las empresas de flotas están desarrollando una oportunidad de negocio centrada en sensores para su reemplazo, calibración, servicios de diagnóstico y mejoras de seguridad. Las furgonetas comerciales ligeras, camiones, taxis y vehículos de movilidad compartida tienen un uso intensivo, por lo que cualquier problema con sus sensores resulta costoso debido al tiempo de inactividad y los riesgos regulatorios. Los proveedores/distribuidores pueden ofrecer sensores de presión, chasis, ADAS y tren motriz junto con servicios de mantenimiento predictivo. Esta oportunidad de negocio es particularmente relevante en Norteamérica, Europa y los crecientes canales logísticos de Asia. Para ganar en este segmento de mercado, es fundamental contar con una red de capacitación, capacidades de calibración, garantías y compatibilidad con la flota.

Novedades recientes

- Mayo de 2025: Continental AG — la compañía anunció la producción de 200 millones de sensores de radar e informó de pedidos de radares por valor de aproximadamente 1.500 millones de euros en el primer trimestre de 2025 por parte de fabricantes de vehículos, lo que subraya la fuerte demanda de ADAS y su posición consolidada en la detección de seguridad automotriz.

- Mayo de 2025: DENSO Corporation — DENSO y ROHM anunciaron una colaboración para fortalecer el desarrollo de semiconductores analógicos y sensores para aplicaciones automotrices, lo que permitirá una mayor precisión y confiabilidad en arquitecturas de vehículos electrificados y definidos por software.

- Enero de 2025: Robert Bosch GmbH — Bosch destacó su continua inversión en electrónica para vehículos, sensores MEMS, radar y tecnologías de movilidad definidas por software en las comunicaciones relacionadas con el CES, reforzando su cartera de sensores en aplicaciones de seguridad, automatización y electrificación.

Preguntas frecuentes

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias