Rapporto sull’analisi delle dimensioni e delle quote del mercato dei sensori automobilistici | Previsioni 2031

Dimensioni e previsioni del mercato dei sensori per autoveicoli (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (LED, sensori di immagine, sensori di posizione, sensori di temperatura, sensori di pressione, MEMS, altri); applicazione (telaio, sicurezza e protezione, elettronica della carrozzeria, gruppo propulsore, ADAS, altri); tipo di veicolo (veicoli commerciali leggeri, veicoli commerciali pesanti, autovetture) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPTE100001001

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 20, 2026

2025 Market Size

US$ 33.39 Bn

Base year value

2034 Forecast

US$ 55.46 Bn

Projected by 2034

CAGR 2026-2034

5.8 %

Growth rate

Addressable Market

US$ 402.60 Bn

(2026-2034)

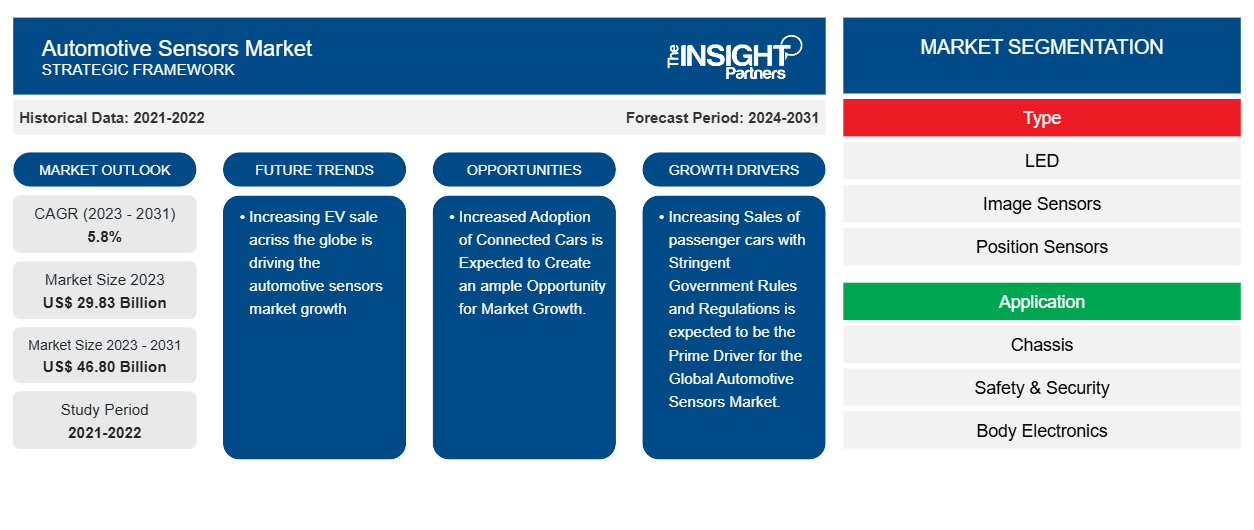

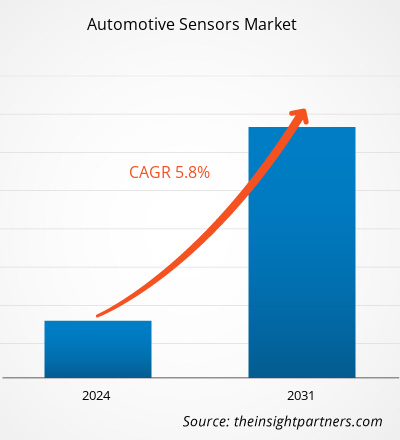

The Automotive Sensor Market was valued at US$ 33.39 Billion in 2025 and is projected to reach US$ 55.46 Billion by 2034, expanding at a CAGR of 5.8% during 2026–2034. Demand is shaped by expanding sensor density in passenger cars, commercial vehicles, ADAS platforms, safety systems, powertrain monitoring, and electrified architectures that require accurate measurement of pressure, position, temperature, imaging, and MEMS-based vehicle inputs.

Across North America, the Automotive Sensor Market size is supported by software-defined vehicle adoption, stricter safety expectations, and rising electrified light-truck production. The region is estimated to grow at a 5.2–5.6% CAGR during 2026–2034, led by U.S. OEM investment in ADAS, battery diagnostics, and connected vehicle platforms. Commercial fleet modernization and higher content per vehicle reinforce sustained demand across safety, chassis, and powertrain applications.

Automotive Sensors Market Assessment and Insights

- North America accounted for 25–28% share in 2025 and is expected to grow at a CAGR of 5.2–5.6% between 2026–2034, driven by ADAS fitment, EV platforms, and fleet safety upgrades.

- US represented 78–82% of North America in 2025 and is projected to grow at a CAGR of 5.3–5.7% during 2026–2034, supported by sensor-rich SUVs and pickups.

- Europe held 21–24% share in 2025 and is forecast to grow at a CAGR of 5.0–5.4% between 2026–2034, led by Germany, France, the UK, Italy, and Spain.

- Asia Pacific captured 39–43% share in 2025 and is projected to advance at a CAGR of 6.2–6.8% during 2026–2034, with China, Japan, South Korea, and India leading production scale.

- Largest Segment Passenger Car held 68–72% market share in 2025 and is expected to grow at a CAGR of 5.6–6.0% during 2026–2034 due to rising electronic content.

- High-Growth Segment ADAS held 19–22% market share in 2025 and is forecast to grow at a CAGR of 7.0–7.6% during 2026–2034 as automation features expand.

- Key companies analyzed in detail: Continental AG, Aptiv PLC, First Sensor AG, DENSO Corporation, Robert Bosch GmbH, Infineon Technologies AG, NXP Semiconductors N.V., Analog Devices, Inc., CTS Corporation, Autoliv, Inc., Elmos Semiconductor SE, STMicroelectronics N.V., Honeywell International Inc., onsemi, and ZF Friedrichshafen AG.

Source: The Insight Partners' analysis based on proprietary research, government publications, company annual reports, investor presentations, industry databases, and expert interviews.

Automotive electronics have been transformed from modular controllers into a networked sensing system where there is coordination between braking, steering, power train, cabin, and perception controls. Automotive Sensor Market growth will depend on how the automobile manufacturers increase the use of sensors in each car as a result of increasing demands for stability control, tire pressure monitoring, battery management systems, thermal safety, and driver assistance. In addition to that, semiconductor packaging, miniaturization through the use of MEMS technology, and improvement of image processing will also impact production costs, allowing companies to produce smaller and more durable sensors that comply with automotive-grade requirements.

The future market demand is likely to grow due to the development of new production sites and stricter regulatory requirements. India, Mexico, Eastern Europe, and Southeast Asian countries are becoming attractive places for production and investment in components and electronics manufacturing, whereas the trend towards electrification is pushing the need for batteries and thermal sensing solutions. With the development of software-defined architectures, companies that have scalable analog, radar, imaging, and power management solutions can capitalize on their potential.

Automotive Sensors Market Report Scope

| Report Attribute | Details |

|---|---|

| Market size in 2025 | US$ 33.39 Billion |

| Market Size by 2034 | US$ 55.46 Billion |

| Global CAGR (2026 - 2034) | 5.8% |

| Historical Data | 2021-2024 |

| Forecast period | 2026-2034 |

Automotive Sensors Market Analysis

Growth in the Automotive Sensor Market is being fueled by the trend away from mechanical sensing towards electronic sensing within powertrain, chassis, safety, and body segments. The global auto production touched tens of millions of units in 2025. Cars with ADAS technology demand sensors such as cameras, pressure sensors, position sensors, radar-related modules and MEMS devices. Electric vehicles are adding demand for sensors that measure battery temperature, current, pressure and position.

The value chain includes semiconductor foundries, sensor providers, Tier 1 module providers, software providers and OEM validation groups. Supplier dynamics are still affected by the chip qualification process in the automotive industry, packaging capabilities and local electronics capability in regions. With OEMs consolidating their ECUs, suppliers who can offer sensor accuracy, functional safety, cyber security and availability will have advantages in platform design.

Automotive Sensor Market analysis shows a competitive field anchored by broad Tier 1s and semiconductor specialists. Robert Bosch GmbH, Continental AG, DENSO Corporation, ZF Friedrichshafen AG, Aptiv PLC, and Autoliv, Inc. connect sensor modules with vehicle systems, while Infineon Technologies AG, NXP Semiconductors N.V., STMicroelectronics N.V., Analog Devices, Inc., onsemi, and Elmos Semiconductor SE strengthen chip-level differentiation.

Investment is concentrating on radar scale-up, camera processing, battery monitoring, thermal sensing, and domain-controller compatibility. Strategic positioning increasingly depends on co-development with OEMs, proven automotive safety certification, and regional manufacturing resilience. Companies with portfolios spanning analog precision, embedded processing, MEMS, and system integration can defend margins as sensor content rises, but pricing pressure remains intense.

● REPORT CUSTOMIZATION

Tailor This Report To Align With Your Specific Business Requirements

This report can be customized to align precisely with your business objectives, scope, and target markets. Customization options include tailored segmentation, geography, competitive analysis, and strategic insights to support informed decision-making.

Customize This Report →WHAT YOU CAN ADJUST

- ● Segmentations

- ● Geography

- ● Competitive Analysis

- ● Language Preferences

Automotive Sensors Market:

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sensori automobilistici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Regional Insights

North America Automotive Sensor Market

North America held 25–28% Automotive Sensor Market share in 2025 and is projected to grow at a 5.2–5.6% CAGR during 2026–2034. U.S. and Canadian light-truck platforms are adding ADAS cameras, pressure sensors, and chassis sensors as automakers balance safety compliance with consumer demand for towing, comfort, and connected features.

The region benefits from semiconductor design depth, Tier 1 engineering centers, and EV battery investments. Mexico’s role in vehicle assembly supports localized sensor module demand, while fleet operators deploy safety and diagnostics systems to reduce downtime. Growth remains moderate because vehicle production expansion is slower than Asia, but value per vehicle continues rising.

U.S. Automotive Sensor Market

The U.S. represented 78–82% of North America in 2025 and is expected to grow at a 5.3–5.7% CAGR through 2034. Sensor demand is concentrated in pickups, SUVs, EVs, and premium passenger cars, where adaptive cruise control, blind-spot monitoring, battery thermal management, and electronic stability systems require higher sensing density.

Robert Bosch GmbH, Continental AG, Aptiv PLC, Analog Devices, Inc., Honeywell International Inc., CTS Corporation, and onsemi maintain strong engineering, manufacturing, or customer-facing operations in the country. Application trends favor ADAS, body electronics, powertrain efficiency, and fleet diagnostics, supported by safety mandates and rising software-defined vehicle investment.

Europe Automotive Sensor Market

Europe accounted for 21–24% share in 2025 and is forecast to expand at a 5.0–5.4% CAGR during 2026–2034. Germany remains the leading country because of premium OEMs, strong Tier 1 suppliers, and advanced safety systems. The UK emphasizes ADAS software, vehicle testing, and electrified premium models.

France supports sensor demand through electrified small cars, light commercial vehicles, and safety regulation alignment. Italy contributes through commercial vehicle platforms, performance vehicles, and powertrain components, while Spain benefits from high-volume assembly and export-oriented production. Regional purchasing favors qualified suppliers with functional safety, emissions-control, and cybersecurity capabilities.

APAC Automotive Sensor Market

APAC held 39–43% share in 2025 and is projected to grow at a 6.2–6.8% CAGR, making it the leading region. China drives scale through EVs and connected vehicles, while Japan and South Korea anchor advanced sensor engineering, imaging, MEMS, and semiconductor integration.

India is expanding through passenger car production, localization incentives, and rising safety-feature adoption, while Australia contributes through aftermarket diagnostics and commercial fleet safety. Policy support for electrification and regional chip capacity creates favorable conditions for sensor assembly, validation, and platform-specific customization.

Middle East & Africa Automotive Sensor Market

The Middle East & Africa is expected to grow at a 4.7–5.2% CAGR during 2026–2034. Saudi Arabia and the UAE lead through premium vehicle imports, smart mobility pilots, logistics fleets, and EV charging infrastructure, while South Africa contributes assembly, aftermarket servicing, and commercial vehicle demand.

The rest of MEA adoption remains linked to infrastructure spending, energy-sector fleets, road safety initiatives, and harsh-climate durability needs. Demand is strongest for pressure, temperature, chassis, and safety sensors that withstand heat, dust, long-distance operation, and heavy-duty vehicle utilization.

Segmentation Analysis

Type

The Type segment is projected to grow at a 5.5–6.1% CAGR during 2026–2034 as OEMs combine mature pressure and temperature sensing with higher-value imaging, MEMS, and position technologies. The Automotive Sensor Market scope across type categories reflects a transition from single-function components to compact, calibrated devices that support diagnostics, control, and perception.

- LED sensors support lighting control, cabin monitoring, and optical detection, with demand linked to adaptive lighting systems, energy efficiency, and vehicle styling differentiation across passenger and commercial models.

- Image Sensors are strategically important for cameras, driver monitoring, surround view, and ADAS perception, benefiting from higher resolution requirements and integration with onboard processing units.

- Position Sensors remain essential in steering, throttle, pedal, gearbox, seat, and suspension systems, offering a stable demand because electronic control depends on accurate mechanical movement measurement.

- Temperature Sensors are gaining relevance in batteries, power electronics, engines, exhaust systems, and cabins, where thermal stability directly affects safety, efficiency, and component durability.

- Pressure Sensors serve tire monitoring, braking, fuel, oil, exhaust, and battery-pack applications, maintaining strong strategic importance due to safety regulations and real-time diagnostics.

- MEMS devices support accelerometers, gyroscopes, inertial measurement, stability control, crash detection, and navigation, combining miniaturization with high-volume manufacturability for advanced vehicle electronics.

Application

The Application segment is expected to grow at a 5.8–6.4% CAGR during 2026–2034 as sensor demand shifts from compliance-driven functions toward predictive, automated, and comfort-focused systems. ADAS and safety applications lift value intensity, while chassis, body electronics, and powertrain platforms maintain broad baseline demand across global vehicle production.

- Chassis applications use sensors for suspension, braking, steering, stability, and tire systems, making them central to vehicle control, ride quality, and safety performance.

- Safety & Security demand is supported by airbags, crash detection, occupant sensing, anti-theft systems, and regulatory safety features that require dependable, fast-response sensor inputs.

- Body Electronics includes comfort, lighting, climate, access, and cabin systems, where sensors improve personalization, energy management, and perceived vehicle quality.

- Powertrain applications rely on pressure, temperature, position, and speed sensing to optimize combustion, hybrid systems, electric motors, transmissions, and emissions compliance.

- ADAS is the highest-growth application area, using cameras, radar-linked modules, inertial sensors, and control inputs to enable lane support, collision avoidance, parking, and adaptive cruise features.

Vehicle Type

The Vehicle Type segment is projected to grow at a 5.4–6.0% CAGR during 2026–2034, with passenger cars contributing the largest demand base. Light and heavy commercial vehicles increasingly use sensors for fleet safety, emissions control, load management, and uptime monitoring. At the same time, passenger models absorb the widest range of comfort, ADAS, and electrification technologies.

- LCV demand is supported by e-commerce logistics, last-mile delivery, driver assistance, tire monitoring, and fuel-efficiency systems that reduce operating costs for fleet owners.

- HCV platforms require robust pressure, temperature, braking, stability, and powertrain sensors to manage heavy loads, long duty cycles, emissions compliance, and predictive maintenance.

- Passenger Car leads sensor consumption because high production volume combines with ADAS, infotainment, cabin comfort, battery management, and electronically controlled chassis systems.

Opportunity Snapshot

|

Application |

Revenue Contribution |

Trend Tag |

Adoption Stage |

|

Chassis |

Medium |

Ride Control |

Mature |

|

Safety & Security |

High |

Crash Sensing |

Mature |

|

Body Electronics |

Medium |

Cabin Intelligence |

Scaling |

|

Powertrain |

High |

Thermal Control |

Mature |

|

ADAS |

High |

Sensor Fusion |

Scaling |

Automotive Sensors Market Growth Drivers and Impact Analysis

Rising ADAS Penetration Across Mass-Market Vehicles

ADAS systems are beginning to transition from premium vehicles to mid-market segments where the regulatory authorities and consumer base prefer collision prevention, lane keeping, parking aids, and driver state recognition. The transition will increase the need for image sensors, MEMS, positioning sensors, and pressure sensors that enable sensing and control. The Automotive Sensors Market stands to gain since every new ADAS system will add value in terms of hardware, calibration, validation, and software integration. Manufacturers with expertise in cameras, radar interfaces, inertials, and safety-certified components can secure multi-year programs as car manufacturers integrate assistance systems in different vehicle grades.

Electrification Expands Thermal and Battery Monitoring Needs

Sensors are required for temperature, pressure, current, and positional sensing throughout all components of an electric or hybrid vehicle. Reliable sensing becomes important for battery safety since problems related to overheating, pressure differences, or cooling failure may impact performance and cost of warranty services. Suppliers get chances to take advantage of the market since the OEM develops its own EV platform and incorporates denser electronics and increased control requirements into it. Market growth gets support from government regulations, infrastructure development, and the increasing number of models available. The business effect comes not only from component production but also from the influence that the certified sensors have on the pack design, efficiency, and diagnostics.

Software-Defined Vehicles Increase Sensor Data Value

SDVs require constant streaming of sensor data for function updates, energy management, predictive maintenance, and customization of driving experience. In this context, the accuracy, latency, diagnostic capabilities, and security aspects of the sensors have become procurement considerations as domain controllers take the place of individual electronic control units. OEMs now measure the value of sensors not only in terms of the device itself but rather as a source of data in interconnected environments. Consequently, the switching cost becomes higher for qualified suppliers, thus promoting cooperation between semiconductor manufacturers, Tier 1s, and carmakers. This shift has affected the market as the demand for smart sensors has emerged, which feature built-in processing and OTA capabilities.

Automotive Sensors Market Future Trends

Sensor Fusion Becomes the Core Perception Architecture

Automotive Sensor Market trends indicate that future vehicles will rely on sensor fusion rather than isolated sensing channels. Cameras, radar modules, MEMS inertials, and positioning sensors are expected to be combined using centralized processing to enhance object detection and redundancy and improve decisions. This is particularly critical in the case of Level 2+ assistance, automated parking, and hands-free highways functionality. The differentiation of the suppliers will come from synchronization of timing, lower noise in the output signals, diagnostic capabilities, and software for calibration. With the growing amounts of data, value will move to sensors that fit seamlessly into the domain controller environment.

Resilient Regional Supply Chains Shape Sourcing Decisions

For future sensor programs, automakers are expected to consider regional manufacturing, dual sourcing, and visibility of semiconductor parts more heavily. Qualification time for automotive parts is relatively high; hence, any disruption in supply may cause delays in launch and warranty problems. Hence, for future sourcing, automakers are expected to look at those suppliers who have regional manufacturing capabilities, stability in wafers, and technical expertise near manufacturing centers. This may result in increased investments from automakers in North America, Europe, India, Mexico and Southeast Asia.

Automotive Sensors Market Opportunities

Localized EV Sensor Platforms for Emerging Production Hubs

Automotive Sensor Market Forecasts point to attractive opportunities in localized EV platforms across India, Mexico, ASEAN, and Eastern Europe. Such markets require cost-efficient sensors for monitoring temperature, pressure, positioning, and batteries that would be assembled locally, serviceable, and adapted to the local environment. Suppliers could make an investment in modular products that would satisfy international safety requirements but still could be calibrated and packaged regionally. This would work best in those countries where there is governmental support for electric vehicle production, infrastructure, and component localization. The suppliers able to provide local engineering and quality products would gain an advantage at an early stage.

Aftermarket Diagnostics and Fleet Safety Sensor Services

Fleet companies are developing a business opportunity that revolves around sensors for replacement, calibration, diagnostic services, and safety improvements. Light commercial vans, trucks, taxis, and shared mobility vehicles run high on their usage levels, and therefore, any problem with their sensors is expensive due to downtime and regulatory risks. The pressure, chassis, ADAS, and powertrain sensors can be offered by suppliers/distributors along with predictive maintenance services. This business opportunity is particularly applicable in North America, Europe, and growing logistics channels in Asia. Winning this market segment involves training network capabilities, calibration capabilities, warranty capabilities, and fleet compatibility.

Recent Developments

- May 2025: Continental AG — the company announced production of 200 million radar sensors and reported approximately €1.5 billion in first-quarter 2025 radar orders from vehicle manufacturers, underscoring strong ADAS demand and its established position in automotive safety sensing

- May 2025: DENSO Corporation — DENSO and ROHM announced collaboration to strengthen analog semiconductor and sensor development for automotive applications, supporting higher precision and reliability in electrified and software-defined vehicle architectures

- January 2025: Robert Bosch GmbH — Bosch highlighted continued investment in vehicle electronics, MEMS sensors, radar, and software-defined mobility technologies at CES-related communications, reinforcing its sensor portfolio across safety, automation, and electrification applications

Frequently Asked Questions

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative