Derivados del plasma sanguíneo Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronóstico hasta 2028

Pronóstico del mercado de derivados del plasma sanguíneo hasta 2028: impacto de la COVID-19 y análisis global por tipo (albúmina, factor VIII, factor IX, inmunoglobulina, hiperinmunoglobulina y otros), aplicación (hemofilia, hipogammaglobulinemia, enfermedades de inmunodeficiencia, enfermedad de von Willebrand y otras) y usuario final (hospitales, clínicas y otros).

- Estado : Publicada

- Código de informe : TIPRE00007250

- Categoría : Ciencias de la vida

- Número de páginas : 209

- Formatos de informe disponibles :

- Fecha de última actualización : June 17, 2024

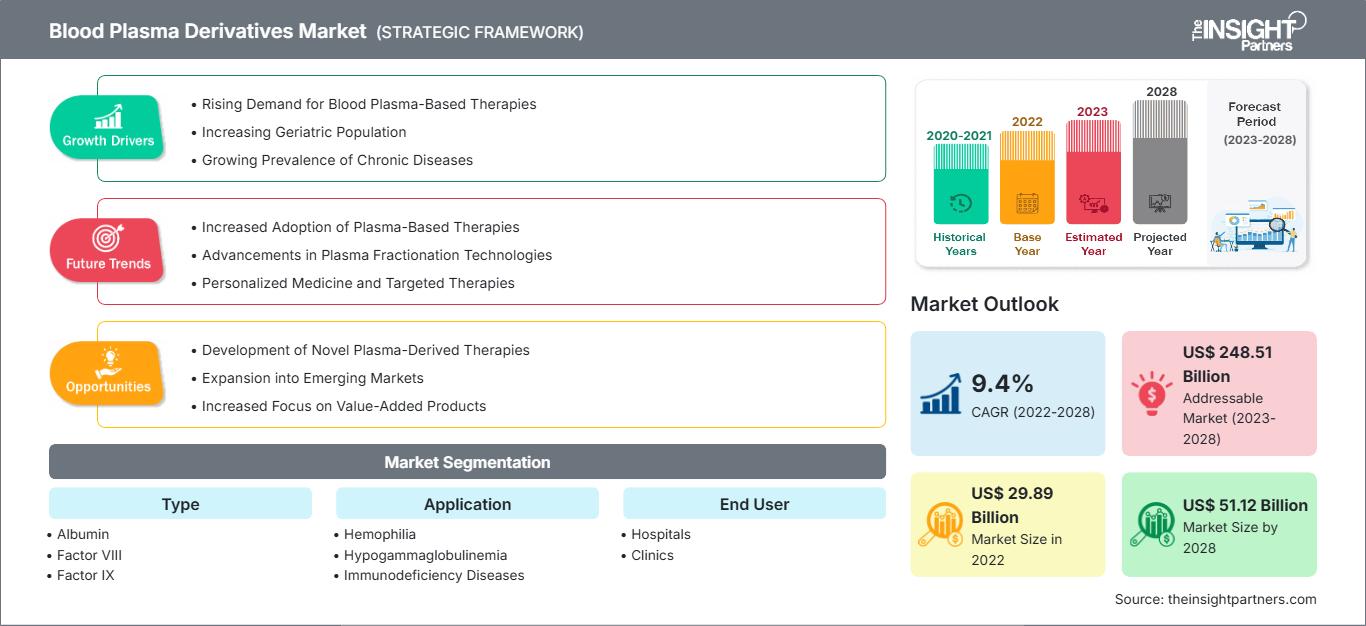

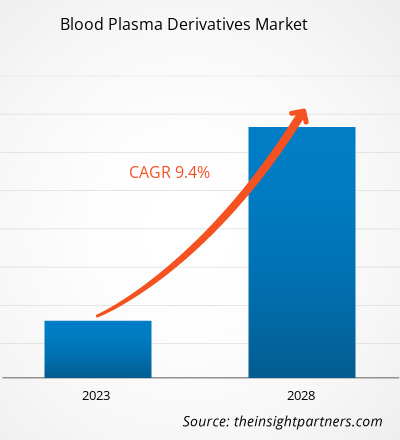

[Informe de investigación] Se espera que el mercado de derivados del plasma sanguíneo alcance los US$ 51.119,24 millones para 2028 desde los US$ 29.886,12 millones en 2022; se estima que registrará una CAGR del 9,4% de 2022 a 2028.

Los derivados plasmáticos se obtienen a partir de proteínas plasmáticas específicas mediante el ciclo de fraccionamiento. Los derivados del plasma sanguíneo contienen una gran cantidad de proteínas, sales, minerales, hormonas, vitaminas e inhibidores de la proteasa. Por lo tanto, se utilizan comúnmente para destruir virus que desencadenan trastornos hemorrágicos, hepatitis B, hepatitis C, hemofilia A, inmunodeficiencia, hipogammaglobulinemia, hemofilia B y virus de la inmunodeficiencia humana (VIH).

El mercado de derivados del plasma sanguíneo está segmentado por tipo, aplicación, usuario final y ubicación geográfica. Por geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe ofrece información y un análisis exhaustivo del mercado, con énfasis en parámetros como las tendencias, los avances tecnológicos y la dinámica del mercado, junto con el análisis del panorama competitivo de los principales actores del mercado a nivel mundial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de derivados del plasma sanguíneo: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado: mercado de derivados del plasma sanguíneo

El creciente uso de inmunoglobulina G en múltiples tratamientos ofrecerá oportunidades para el mercado de derivados del plasma sanguíneo en los próximos años.

Las terapias con inmunoglobulina G (IgG) se utilizan ampliamente para tratar la inmunodeficiencia primaria causada por defectos genéticos. La demanda de IgG ha aumentado de forma constante en los últimos años debido a la creciente concienciación sobre su uso. Según ensayos controlados realizados mediante metaanálisis en red (NMA), la terapia con IgG ha sido aprobada para el tratamiento del síndrome de Guillain-Barré (SGB), la polineuropatía desmielinizante inflamatoria crónica (PDIC), la neuropatía motora multifocal (NMM) y la dermatomiositis. Las terapias con IgG también son eficaces para tratar las exacerbaciones de la miastenia gravis y el síndrome de la persona rígida. Además, ofrece una eficacia convincente en trastornos autoinmunes como la epilepsia, la neuromielitis y la encefalitis autoinmune.

- En 2022, Grifols firmó un acuerdo con Canadian Blood Services. Este acuerdo acelera la autosuficiencia de inmunoglobulinas en Canadá. Según el acuerdo, Grifols colaborará con Canadian Blood Services para aumentar gradualmente el abastecimiento de plasma en Canadá hasta alcanzar un volumen de 2,4 millones de gramos de medicamentos de inmunoglobulinas al año para 2026.

- En 2021, la Administración de Alimentos y Medicamentos (FDA) aprobó Cutaquig para uso médico. Se utiliza como terapia de reemplazo para la inmunodeficiencia humoral primaria (IP) en adultos y pacientes pediátricos de 2 años o más. Cutaquig es una solución de inmunoglobulina lista para usar para infusión subcutánea. El producto está disponible en viales de un solo uso de 1 g, 1,65 g, 2 g, 3,3 g, 4 g u 8 g.

- En agosto de 2020, Kedrion Biopharma (Italia) comenzó a mejorar un tratamiento inducido por plasma para pacientes con COVID-19. El tratamiento podría estar disponible para los pacientes en un plazo de tres a seis meses.

Una gran proporción de IgG se utiliza en especialidades distintas a la inmunología, como oncología, neurología, hematología y reumatología. En comparación con todas las demás, la neurología es la especialidad de mayor crecimiento en el mercado global. El crecimiento del mercado de la inmunoglobulina G se atribuye a su aprobación para su uso en la etiqueta para la polineuropatía desmielinizante inflamatoria crónica (PDIC), seguida de su uso fuera de etiqueta para inmunodeficiencias secundarias causadas por linfoma, mieloma y leucemia, así como para ciertas terapias inmunosupresoras, especialmente las terapias dirigidas a células B. Por lo tanto, la amplia gama de usos de IgG en múltiples tratamientos, tanto para prescripciones en la etiqueta como fuera de ella, impulsará la demanda de IgG en todo el mundo en los próximos años.

Información del usuario final

Según el usuario final, el mercado global de derivados del plasma sanguíneo se segmenta en hospitales, clínicas y otros. El segmento hospitalario tuvo la mayor participación de mercado en 2022 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico. Se proyecta que el creciente número de ingresos hospitalarios y la creciente prevalencia de la enfermedad de von Willebrand, los trastornos de inmunodeficiencia y la hemofilia impulsarán el crecimiento del mercado del segmento hospitalario durante el período de pronóstico. Además, los países emergentes están experimentando una enorme demanda de entornos hospitalarios avanzados para hacer frente al creciente número de pacientes y a las crecientes preocupaciones sobre salud pública. Asimismo, se realizan diversas terapias de reemplazo de inmunoglobulina en los hospitales para controlar las dosis y los eventos adversos relacionados con la terapia, así como para monitorear los resultados clínicos del producto. Los hospitales son los centros principales para proporcionar terapias de reemplazo de inmunoglobulina, que se están desarrollando utilizando nuevas tecnologías. Los pacientes que reciben terapias de inmunoglobulina en los hospitales perciben las ventajas de una mayor seguridad, una monitorización más estrecha y el apoyo de profesionales de la salud y expertos. Por lo tanto, se espera que los beneficios que ofrecen los hospitales, como la atención centrada en el paciente y la disponibilidad de mecanismos de reembolso, impulsen el crecimiento del mercado del segmento durante el período de pronóstico.

El lanzamiento de productos, así como las fusiones y adquisiciones, se encuentran entre las estrategias más adoptadas por los actores del mercado global de derivados del plasma sanguíneo. A continuación, se enumeran algunos de los desarrollos clave recientes de productos:

- En abril de 2022, Grifols anunció la adquisición del 100% del capital social de Tiancheng (Alemania) Pharmaceutical Holdings AG. Tiancheng (Alemania) Pharmaceutical Holdings AG es una empresa alemana que posee el 89,88% de las acciones ordinarias y el 1,08% de las acciones preferentes de Biotest AG. Tras la finalización de la Oferta Pública de Adquisición (OPA) y el cierre de la adquisición, Grifols controla el 96,20% de los derechos de voto y posee el 69,72% del capital social de Biotest AG.

Perspectivas regionales del mercado de derivados del plasma sanguíneo

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de derivados del plasma sanguíneo durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de derivados del plasma sanguíneo en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de derivados del plasma sanguíneo

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 29.89 mil millones |

| Tamaño del mercado en 2028 | US$ 51.12 mil millones |

| CAGR global (2022-2028) | 9,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de derivados del plasma sanguíneo: comprensión de su impacto en la dinámica empresarial

El mercado de derivados del plasma sanguíneo está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de derivados del plasma sanguíneo

Derivados del plasma sanguíneo: Segmentación del mercado

Según el tipo, el mercado de derivados del plasma sanguíneo se segmenta en albúmina, factor VIII, factor IX, inmunoglobulina, globulina hiperinmune y otros. El mercado del segmento de inmunoglobulina se segmenta a su vez en IgG, IgM, IgA, IgD e IgE. Por aplicación, el mercado de derivados del plasma sanguíneo se segmenta en hemofilia, hipogammaglobulinemia, enfermedades de inmunodeficiencia, enfermedad de von Willebrand y otras aplicaciones. El mercado, por usuario final, se segmenta en hospitales, clínicas y otros. Según la geografía, el mercado de derivados del plasma sanguíneo se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos y el resto de Oriente Medio y África), y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Perfiles de empresas – Mercado de derivados del plasma sanguíneo

- Grifols, SA

- Compañía SK Plasma, Ltd.

- Atención médica de fusión

- Biotest AG

- Corporación Cruz Verde

- Kedrión

- LFB SA

- Octapharma AG

- CSL Limitada

- Compañía farmacéutica Takeda limitada

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias