Informe de mercado de gestión de caídas 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

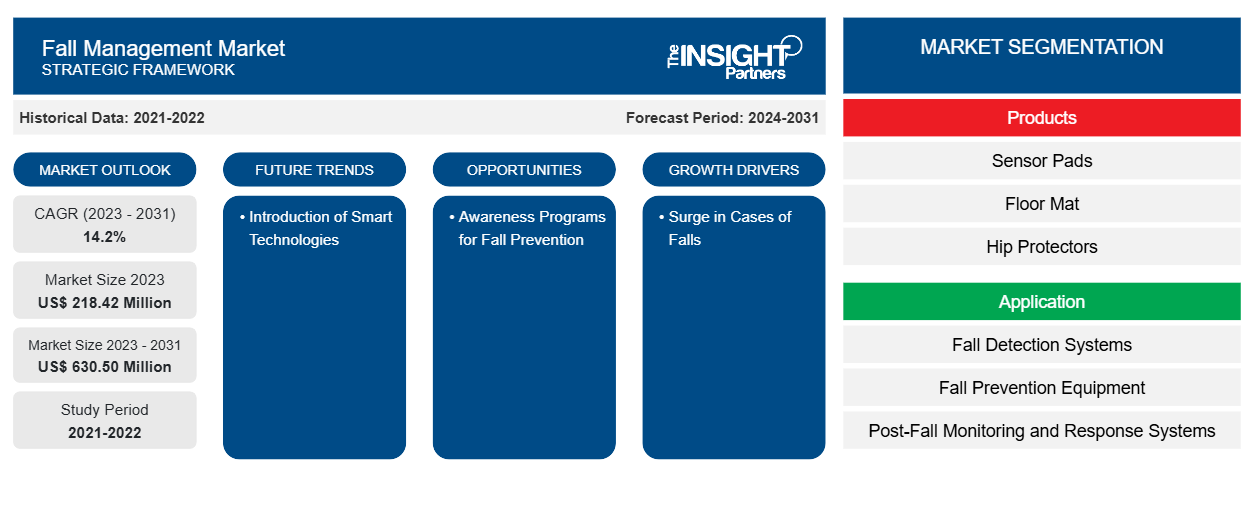

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2024-2031Tamaño y pronóstico del mercado de gestión de caídas (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (almohadillas sensoras, tapetes, protectores de cadera, sistemas de alerta, dispositivos de comunicación y otros productos), aplicación (sistemas de detección de caídas, equipos de prevención de caídas y sistemas de monitoreo y respuesta posteriores a caídas), grupo de edad [población de edad avanzada (65 años o más) y adultos (18-64 años)], usuario final (hospitales y clínicas, residencias de ancianos, entornos de atención domiciliaria y otros usuarios finales) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00010475

- Categoría : Ciencias de la vida

- Número de páginas : 205

- Formatos de informe disponibles :

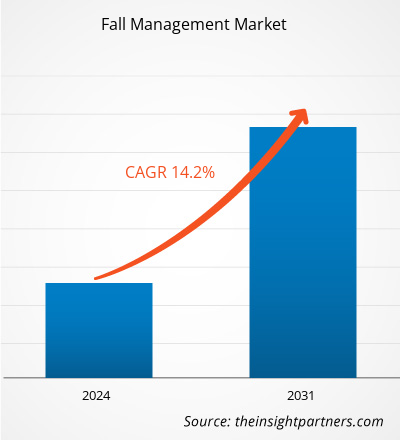

Se proyecta que el tamaño del mercado de gestión de caídas alcance los 630,50 millones de dólares estadounidenses en 2031, frente a los 218,42 millones de dólares estadounidenses en 2023. Se estima que el mercado registrará una CAGR del 14,2 % durante el período 2023-2031. Es probable que la integración de tecnologías inteligentes con la tecnología de salas blancas traiga nuevas tendencias al mercado en los próximos años.

Análisis del mercado de gestión de caídas

Una combinación de prácticas basadas en evidencia, avances tecnológicos y una creciente conciencia de las consecuencias de las caídas entre la población de edad avanzada impulsa cada vez más el manejo de las caídas en adultos. Con el envejecimiento demográfico, los proveedores de atención médica reconocen la necesidad de estrategias integrales de prevención de caídas que abarquen la evaluación de riesgos, las modificaciones ambientales y la educación del paciente. La implementación de herramientas estandarizadas de evaluación del riesgo de caídas permite a los profesionales de la salud identificar a las personas de alto riesgo de manera temprana, lo que permite intervenciones personalizadas. Además, la integración de tecnología, como sensores portátiles y dispositivos domésticos inteligentes, presenta oportunidades significativas para monitorear los patrones de movimiento y brindar alertas en tiempo real a los cuidadores, lo que mejora la seguridad. Los programas educativos para pacientes y personal de atención médica son esenciales para fomentar una cultura de seguridad y conciencia sobre los riesgos de caídas. Las iniciativas de participación comunitaria, como los programas de ejercicios que mejoran el equilibrio y la fuerza, empoderan aún más a las personas para tomar medidas proactivas. A medida que las políticas enfatizan cada vez más la atención centrada en el paciente, existe una oportunidad única para la colaboración interdisciplinaria para mejorar los protocolos de manejo de caídas. Al aprovechar estos impulsores y oportunidades, los sistemas de atención médica pueden reducir significativamente los incidentes de caídas, mejorar los resultados de los pacientes y promover el bienestar general entre los adultos, particularmente en entornos de atención a largo plazo y rehabilitación.

Descripción general del mercado de gestión de caídas

Según la Organización Mundial de la Salud (OMS), las caídas pueden provocar inmovilidad e ingresos en residencias de ancianos, y también son la principal causa de mortalidad en todo el mundo. Los Centros para el Control y la Prevención de Enfermedades (CDC) se refieren a las caídas como un factor destacado que afecta a las personas de 65 años o más al causar lesiones graves. Más de 14 millones, es decir, 1 de cada 4 adultos mayores, informan haber sufrido caídas de distinta intensidad cada año. Según un informe publicado por la División de Población de las Naciones Unidas, la población geriátrica del mundo era de ~600 millones en 2021, y se espera que la cifra alcance los 2.000 millones en 2050. Además, según las estadísticas publicadas por los CDC en 2024, 1 de cada 10 caídas da lugar a lesiones en adultos mayores que provocan limitaciones en las actividades diarias que realizan durante un día o más o les obligan a buscar atención médica. Cada año, los adultos mayores realizan unos 3 millones de visitas a los servicios de urgencias para buscar tratamiento por caídas. Además, en este grupo demográfico se producen anualmente alrededor de un millón de hospitalizaciones relacionadas con caídas. Las caídas también son la causa más común de lesiones cerebrales traumáticas (LCT). Por lo tanto, la creciente incidencia de caídas junto con el envejecimiento de la población requiere el desarrollo de sistemas y soluciones de gestión de caídas.

Las empresas están invirtiendo en tecnologías avanzadas para la prevención y detección de caídas. En febrero de 2024, Dozee, una startup india, introdujo una innovadora función de alerta de prevención de caídas (FPA) en su sistema de alerta temprana y monitoreo remoto de pacientes (RPM) sin contacto basado en inteligencia artificial (IA). La función FPA está diseñada para revolucionar la seguridad de los pacientes en los hospitales. Securitas Healthcare es una de las empresas que ofrece soluciones para monitorear y reducir las caídas de los pacientes mediante el empleo de sistemas avanzados de alerta de caídas. La empresa colabora con socios de confianza para mejorar la seguridad de los pacientes en los hospitales al ayudarlos a implementar protocolos efectivos de gestión de caídas.

Según un artículo publicado en el Journal of Current Medical Research and Opinion en 2021, los resbalones, tropiezos y caídas son la segunda causa más común de días laborales perdidos en el sector sanitario de EE. UU. El Hartford Financial Services Group también sitúa estos tres entre los tipos de reclamaciones más comunes, representando colectivamente el 66% de todas las reclamaciones en el sector sanitario . Por tanto, actúan como una fuente importante de pérdidas para muchas industrias. Los actores del mercado se están centrando en proporcionar soluciones de prevención de caídas en los centros sanitarios. En marzo de 2024, HD Nursing, líder en soluciones de seguridad para pacientes, se asoció con WellnessMats, un proveedor líder de soluciones premium para estar de pie. Esta colaboración tenía como objetivo mejorar la comodidad y la seguridad al tiempo que reducía la fatiga y el estrés de los profesionales sanitarios en hospitales y sistemas sanitarios. Estas colaboraciones e inversiones de las empresas para gestionar el creciente número de incidencias de caídas impulsarían el crecimiento del mercado de gestión de caídas durante el período de previsión.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de gestión de caídas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de gestión de caídas

La creciente preferencia por la atención domiciliaria impulsa el crecimiento del mercado

A medida que las personas mayores prefieren recibir atención en sus hogares, existe un enfoque cada vez mayor en las soluciones de gestión de caídas adecuadas para entornos de atención domiciliaria. Los sistemas de alarma portátiles y las alfombrillas antideslizantes, diseñados específicamente para uso residencial, son cada vez más populares entre los cuidadores y las familias de los pacientes. Los fabricantes se centran en la facilidad de uso de las soluciones de gestión de caídas para entornos de atención domiciliaria, lo que permite a las personas mayores mantener su independencia al tiempo que garantiza su seguridad. Esta tendencia de independencia refleja un movimiento más amplio hacia modelos de atención personalizados que priorizan la comodidad y la accesibilidad en la gestión de los riesgos para la salud en el hogar. En julio de 2024, Gamgee anunció el lanzamiento de la protección contra caídas Wi-Fi de Gamgee para la seguridad de las personas mayores. Este innovador sistema utiliza las redes Wi-Fi existentes para proporcionar una solución integral para el cuidado de las personas mayores. Aborda la creciente demanda de sistemas eficaces de detección de caídas y respuesta a emergencias, lo que permite a las personas mayores vivir de forma independiente y segura en sus propios hogares.

La personalización de los programas de prevención de caídas está cobrando cada vez más importancia a medida que los proveedores de atención médica reconocen que las necesidades pueden variar significativamente entre los pacientes. Las intervenciones personalizadas basadas en factores de riesgo específicos, como limitaciones de movilidad o deterioro cognitivo, están ganando terreno. Es probable que los centros de atención médica implementen evaluaciones integrales que informen sobre estrategias de gestión de caídas personalizadas para cada paciente. Este enfoque de personalización de las soluciones de gestión de caídas para entornos de atención domiciliaria no solo mejora la eficacia de las intervenciones, sino que también promueve una mayor participación del paciente en sus propios planes de atención. Por lo tanto, la creciente preferencia por la atención domiciliaria para personas mayores impulsa el progreso del mercado de la gestión de caídas.

Programas de concientización para la prevención de caídas que generen oportunidades de crecimiento

Se espera que el mercado de la gestión de caídas crezca con la creciente conciencia de la necesidad de la prevención de caídas entre los proveedores de atención médica, los pacientes y las familias. Según un artículo publicado en PubMed Central en julio de 2021, el número de beneficiarios de los programas de prevención de caídas basados en evidencia (EBFPP) de la Administración para la Vida en Comunidad llegó a más de 85.000 adultos mayores durante 2014-2019. La participación en los EBFPP condujo a una mayor confianza, una menor ansiedad por caerse y una reducción tanto de las caídas como de las caídas con lesiones. Además, las campañas educativas que enfatizan el riesgo de caídas y sus repercusiones significativas han motivado a los centros de atención médica a enfatizar los programas de prevención de caídas. Los CDC lanzaron la iniciativa STEADI (es decir, Detener los accidentes, muertes y lesiones de los ancianos) en 2012 para ayudar a los proveedores de atención médica a prevenir las caídas en los adultos mayores. Este programa se centra en brindar herramientas de evaluación del riesgo de caídas, materiales educativos para pacientes y estrategias de intervención basadas en evidencia a los proveedores de atención médica. Los CDC trabajan con centros de atención médica para identificar a los pacientes en riesgo y promover medidas como programas de ejercicios y evaluaciones de seguridad en el hogar para reducir los incidentes de caídas a través de la participación de la comunidad y la capacitación de los proveedores.

En abril de 2024, Connect America, líder en soluciones de atención virtual, lanzó un programa de prevención de caídas para ayudar a los adultos mayores y a todas aquellas personas que padecen enfermedades crónicas a vivir de manera segura en sus hogares. Este programa integral se centra en identificar y predecir los riesgos de caídas, al tiempo que brinda educación y apoyo para reducir los casos de caídas entre las poblaciones mayores y en riesgo. Por lo tanto, el cambio hacia una atención proactiva resalta la importancia de los sistemas eficientes de gestión de caídas, lo que en última instancia crea perspectivas de mercado para las empresas que ofrecen productos novedosos diseñados para cumplir con estas expectativas crecientes.

Análisis de segmentación del informe de mercado de gestión de caídas

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de gestión de caídas son el producto, la aplicación, el grupo de edad, el usuario final y la geografía.

- El mercado de gestión de caídas, según el producto, está segmentado en almohadillas con sensores, tapetes, protectores de cadera, sistemas de alerta, dispositivos de comunicación y otros productos. El segmento de sistemas de alerta tuvo la mayor participación en el mercado de gestión de caídas en 2023 y se espera que registre una CAGR significativa durante 2023-2031.

- Según la aplicación, el mercado se segmenta en sistemas de detección de caídas, equipos de prevención de caídas y sistemas de respuesta y monitoreo post caída. El segmento de sistemas de detección de caídas tuvo la mayor participación en el mercado de gestión de caídas en 2023.

- El mercado de gestión de caídas, según el grupo de edad, se segmenta en población de edad avanzada (65 años o más) y adultos (18 a 64 años). El segmento de la población de edad avanzada (65 años o más) tuvo la mayor participación en el mercado de gestión de caídas en 2023, y se espera que registre una CAGR significativa durante 2023-2031.

- Según el usuario final, el mercado está segmentado en hospitales y clínicas, residencias de ancianos, entornos de atención domiciliaria y otros usuarios finales. El segmento de hospitales y clínicas tuvo la mayor participación en el mercado de gestión de caídas en 2023.

Análisis de la cuota de mercado de la gestión de caídas por geografía

El alcance geográfico del informe de mercado de gestión de caídas se divide principalmente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. América del Norte dominó el mercado en 2023. El crecimiento del mercado en la región se puede atribuir a la presencia de actores clave del mercado, la aceptación temprana de tecnologías avanzadas y una infraestructura sanitaria bien establecida. Las caídas son la principal causa de lesiones y muerte entre los ancianos. Por lo tanto, la conciencia de las soluciones y tecnologías de gestión de caídas está creciendo en los EE. UU. Con el aumento de la población geriátrica, ya que el sector de la salud en el país depende en gran medida de los avances tecnológicos para brindar tratamientos efectivos y extender aún más la esperanza de vida. Los Centros para el Control y la Prevención de Enfermedades (CDC) informan que ~ 25% de los adultos mayores sufren caídas cada año en el país, lo que destaca la urgencia de estrategias efectivas de prevención y gestión de caídas. Como resultado, tanto el sector de la salud público como el privado han intensificado los esfuerzos para abordar los riesgos de caídas a través de diversas iniciativas y estrategias para crear conciencia sobre las causas y la prevención de las caídas, junto con la importancia de los sistemas de detección y respuesta temprana.

Los proveedores de atención médica, los centros de atención a largo plazo y los centros de rehabilitación adoptan de manera proactiva programas de gestión de caídas, integrando evaluaciones de riesgo de caídas, ejercicios de fortalecimiento y entrenamiento del equilibrio en la atención de rutina para adultos mayores. Por ejemplo, en abril de 2024, Connect America, un innovador reconocido a nivel nacional de soluciones de atención virtual que permiten a los adultos mayores y a quienes viven con enfermedades crónicas vivir de manera segura y bien en casa, anunció el lanzamiento de su innovador programa de prevención de caídas. El Programa de Prevención de Caídas de Connect America tiene como objetivo abordar este problema con la implementación de tecnologías de salud conectadas innovadoras, como la interacción virtual con IA, el análisis predictivo y los servicios de apoyo, para ayudar a identificar y predecir a las personas en riesgo y brindar intervenciones de atención preventiva para minimizar el potencial de una caída o mitigar la intensidad de una lesión por caída.

Las empresas de Estados Unidos se esfuerzan por mejorar la accesibilidad y la asequibilidad a través de asociaciones con programas gubernamentales como Medicare y Medicaid, que han comenzado a cubrir soluciones de gestión específicas, como dispositivos de detección de caídas. Además, los proveedores de atención médica y las compañías de seguros reconocen cada vez más los beneficios financieros de invertir en la prevención de caídas, ya que pueden reducir los costos asociados con las lesiones causadas por caídas, que son caras de tratar y controlar. A medida que aumenta la conciencia, las soluciones de gestión de caídas se están integrando cada vez más en el sistema de atención médica más amplio. Por lo tanto, el mercado de gestión de caídas de Estados Unidos se está expandiendo rápidamente con esfuerzos sostenidos para generar conciencia, mejorar la accesibilidad y mejorar la asequibilidad para garantizar la adopción a gran escala de soluciones de prevención y gestión de caídas.widescale adoption of fall prevention and management solutions.

Perspectivas regionales del mercado de gestión de caídas

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de gestión de caídas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de gestión de caídas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de gestión de caídas

Alcance del informe de mercado de gestión de caídas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 218,42 millones |

| Tamaño del mercado en 2031 | US$ 630,50 millones |

| CAGR global (2023 - 2031) | 14,2% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por productos

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de gestión de caídas: comprensión de su impacto en la dinámica empresarial

El mercado de gestión de caídas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de gestión de caídas son:

- Alimed Inc

- Curbell, Inc

- Industrias DeRoyal Inc.

- Emfit Ltd

- Compañía Rondish limitada

- Corporación de cuidadores inteligentes

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de gestión de caídas

Noticias y desarrollos recientes del mercado de gestión de otoño

El mercado de la gestión de caídas se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos clave en el mercado de la gestión de caídas:

- Bay Alarm Medical, una empresa líder en sistemas de alerta médica, lanzó su nuevo sistema de alerta móvil SOS Micro. El sistema es una actualización de las populares ofertas de alerta médica de la empresa, pero cuenta con un hardware más nuevo y más pequeño. (Fuente: Bay Alarm Medical, sitio web de la empresa, octubre de 2024)

- Tunstall Healthcare, un proveedor de soluciones de salud y atención conectada, lanzó un producto nuevo e innovador, Tunstall GO, que ofrece voz bidireccional, detección de caídas y localización. Desarrollado por Chiptech, complementa los paquetes de teleasistencia al brindarles a los usuarios los medios para acceder fácilmente a la ayuda cuando están fuera de casa. (Fuente: Tunstall Healthcare, sitio web de la empresa, marzo de 2021).

Informe de mercado sobre gestión de caídas: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de gestión de caídas (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de gestión de caídas y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de gestión de caídas, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de gestión de caídas que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de gestión de caídas

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de gestión de caídas

Obtenga una muestra gratuita para - Mercado de gestión de caídas