Soluciones de gestión de flujo de pacientes Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

Soluciones de gestión de flujo de pacientes Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

- Estado : Publicada

- Código de informe : TIPRE00003067

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 163

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

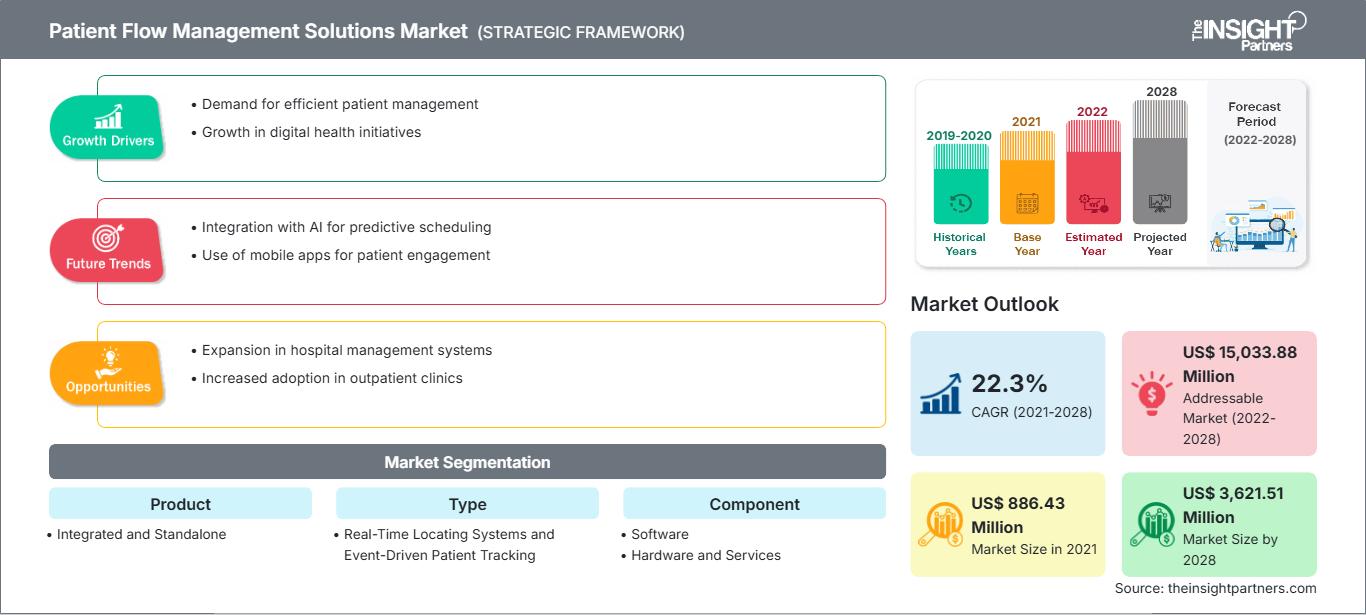

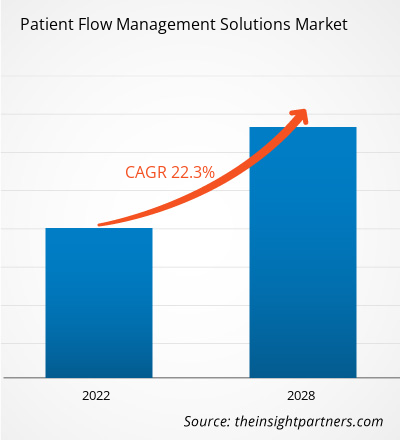

Se prevé que el mercado de soluciones de gestión del flujo de pacientes alcance los 3.621,51 millones de dólares estadounidenses en 2028, frente a los 886,43 millones de dólares estadounidenses en 2021; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 22,3% durante el período 2021-2028.

El crecimiento del mercado se atribuye a factores clave como la creciente adopción de un enfoque centrado en el paciente, el aumento del número de empresas emergentes y la escasez de personal de enfermería y médicos, que impulsan el crecimiento del mercado global de soluciones para la gestión del flujo de pacientes. Sin embargo, la escasez de técnicos informáticos cualificados y los riesgos de las ciberamenazas dificultan dicho crecimiento. La

atención centrada en el paciente es un sistema sanitario que establece una colaboración entre profesionales y pacientes para garantizar que las decisiones importantes respondan a las necesidades y demandas de estos últimos. Se han desarrollado tecnologías inalámbricas en los entornos hospitalarios que permiten a pacientes y proveedores gestionar datos personalizados. Los teléfonos inteligentes son esenciales para modificar los hábitos relacionados con la salud y gestionar los horarios hospitalarios. Las herramientas basadas en internet también facilitan la gestión de la atención sanitaria al recopilar información médica y ofrecer servicios que informan a los pacientes sobre los médicos pertinentes y proporcionan detalles sobre su disponibilidad y la programación de citas. Gracias a la amplia variedad de aplicaciones disponibles y su fácil acceso, muchas personas han comenzado a utilizar estas herramientas para reducir los tiempos de espera y obtener citas con mayor comodidad.

Los problemas más comunes en los hospitales, como errores clínicos, colas, retrasos, sobreutilización o subutilización de recursos, admisión de pacientes en entornos inadecuados, variabilidad de la carga de trabajo y estrés del personal, suelen estar relacionados con una mala gestión del flujo de pacientes. Por lo tanto, el cambio de un enfoque basado en diseños autorreferenciales a uno centrado en el paciente y que priorice su comodidad, impulsa el crecimiento del mercado de soluciones para la gestión del flujo de pacientes.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de soluciones para la gestión del flujo de pacientes: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

La monitorización del flujo de pacientes ayuda a reducir los tiempos de espera, proporciona información valiosa, fomenta los servicios a demanda y organiza el registro de historiales médicos de forma integral. Una plataforma de atención virtual holística, basada en datos del flujo de pacientes y dispositivos exclusivos diseñados para profesionales sanitarios y pacientes, les permite elaborar planes estratégicos para la implementación de los servicios necesarios en los hospitales. Cada vez más organizaciones se incorporan a este mercado gracias a la creciente adopción de soluciones de gestión del flujo de pacientes en el sector sanitario. Por ejemplo, EmOpti, una startup estadounidense fundada en 2015, ofrece una plataforma de telemedicina interoperable con los historiales clínicos electrónicos (HCE) de los pacientes. La empresa ofrece EmOpti Requestor, un dispositivo para enfermeros y otro para pacientes. Su hardware y software permiten a los enfermeros gestionar de forma eficiente las fluctuaciones en el volumen de pacientes. De forma similar, Tracworx, una startup irlandesa fundada en 2016, proporciona un software de seguimiento de pacientes en tiempo real que ofrece datos fiables en cada etapa del tratamiento. La empresa ofrece un dispositivo de muñeca que registra la ubicación de los pacientes y envía los datos a la nube para su análisis automatizado, lo que permite a los hospitales ahorrar tiempo y dinero en el seguimiento de pacientes. En consecuencia, la entrada de empresas emergentes en el sector de las soluciones para la gestión de pacientes impulsa la expansión del mercado. Por lo tanto, los factores mencionados anteriormente están impulsando la demanda de soluciones para la gestión del flujo de pacientes.

En 2021, Norteamérica ostentó la mayor cuota de mercado en soluciones para la gestión del flujo de pacientes. Estados Unidos lideró el mercado norteamericano en este sector. Se prevé que el mercado crezca debido a la creciente adopción de un enfoque centrado en el paciente por parte de los proveedores de atención médica y a la escasez de personal de enfermería y médicos. El aumento de la demanda de soluciones para la gestión del flujo de pacientes en hospitales y clínicas estadounidenses, junto con el incremento de la financiación sanitaria destinada al desarrollo de soluciones informáticas para el sector, impulsan el crecimiento en Norteamérica.

Perspectivas del mercado:

Escasez de personal de enfermería y médicos

Estados Unidos enfrenta una grave escasez de médicos y personal de enfermería debido al rápido envejecimiento de la población y a la inminente jubilación de los médicos de mayor edad. Según la Asociación de Colegios Médicos Estadounidenses (AAMC), se prevé que para 2030 Estados Unidos tendrá una escasez de 120.000 médicos. De acuerdo con las previsiones de la Estrategia Mundial sobre Recursos Humanos para la Fuerza Laboral de la Salud 2030, la escasez global de médicos, enfermeros y parteras podría alcanzar los 9,9 millones para 2030. Según un artículo publicado en IndiaSpen, India cuenta con 1,7 enfermeros por cada 1.000 habitantes, un 43% menos que el estándar de la Organización Mundial de la Salud (3 por cada 1.000). Además, en 2020 había aproximadamente 3,07 millones de enfermeros registrados en India. Según cifras del Grupo Banco Mundial para 2017, en China había 1 médico por cada 550 habitantes y 1 enfermero por cada 425 habitantes. Estas condiciones de escasez se traducen en mayores dificultades para los pacientes, mayores posibilidades de errores y falta de atención personalizada.

Las limitaciones de la gestión manual del flujo de pacientes incluyen la creciente dificultad en la toma de decisiones y la mayor complejidad de los procesos a medida que aumenta el tamaño de los hospitales. Además, las decisiones no se registran en ningún sistema; el intercambio de conocimientos depende exclusivamente de la interacción humana. Por lo tanto, la transición de la programación y la asignación manuales a la gestión automatizada del flujo de pacientes ofrece soluciones a la creciente escasez de personal de enfermería y médicos a nivel mundial e impulsa el crecimiento del mercado de soluciones para la gestión del flujo de pacientes.

Información basada en el producto

El mercado de soluciones para la gestión del flujo de pacientes, según el tipo de producto, se divide en integradas e independientes. En 2021, el segmento independiente representó una mayor cuota de mercado debido a su mayor adopción en organizaciones sanitarias pequeñas y medianas, que prefieren plataformas independientes para mejorar la calidad y la eficiencia de la gestión del flujo de pacientes. Sin embargo, se prevé que el segmento integrado crezca a una tasa de crecimiento anual compuesta (TCAC) del 23,0 % durante el período de pronóstico, debido a las crecientes necesidades de una gran población de pacientes y a la necesidad de reducir o minimizar los costos asociados.

Perspectivas basadas en tipos

El mercado de soluciones para la gestión del flujo de pacientes se segmenta por tipo en sistemas de localización en tiempo real y seguimiento de pacientes basado en eventos. Este último último ostentó una mayor cuota de mercado en 2021 y se prevé que crezca significativamente, con una tasa de crecimiento anual compuesta (TCAC) del 22,0 %.

Información basada en componentes

El mercado de soluciones para la gestión del flujo de pacientes se divide en software, hardware y servicios. En 2021, el software representó el segmento más grande, con una tasa de crecimiento anual compuesta (TCAC) del 23,1%. El segmento de servicios se subdivide en consultoría, mantenimiento y soporte informático continuo. Estos servicios contribuyen a reducir los tiempos de espera y a mejorar la gestión del flujo de pacientes ambulatorios y hospitalizados. Además del software y el hardware, los servicios ofrecen soporte adicional para optimizar las soluciones de gestión del flujo de pacientes.

Información basada en el modo de entrega

El mercado de soluciones para la gestión del flujo de pacientes, según su aplicación, se segmenta en soluciones locales, en la nube y web. En 2021, el segmento web ostentaba la mayor cuota de mercado. Sin embargo, se prevé que el segmento en la nube experimente el crecimiento más rápido en los próximos años.

Las empresas que operan en el mercado de soluciones para la gestión del flujo de pacientes adoptan la estrategia de innovación de productos para satisfacer las cambiantes demandas de los clientes en todo el mundo, lo que les permite mantener su marca en el mercado global de soluciones para la gestión del flujo de pacientes.

Perspectivas regionales del mercado de soluciones para la gestión del flujo de pacientes

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de soluciones para la gestión del flujo de pacientes durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de soluciones para la gestión del flujo de pacientes en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de soluciones de gestión del flujo de pacientes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 886,43 millones |

| Tamaño del mercado para 2028 | 3.621,51 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2021 - 2028) | 22,3% |

| Datos históricos | 2019-2020 |

| período de previsión | 2022-2028 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de soluciones de gestión del flujo de pacientes: comprensión de su impacto en la dinámica empresarial.

El mercado de soluciones para la gestión del flujo de pacientes está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de soluciones para la gestión del flujo de pacientes.

Soluciones para la gestión del flujo de pacientes

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias