Panoramica del mercato delle soluzioni di gestione del flusso dei pazienti, crescita, tendenze, analisi, rapporto di ricerca (2021-2028)

Previsioni di mercato delle soluzioni per la gestione del flusso dei pazienti fino al 2028 - Impatto del COVID-19 e analisi globale per prodotto (integrato e autonomo), tipo (sistemi di localizzazione in tempo reale e monitoraggio dei pazienti basato sugli eventi), componente (software, hardware e servizi); modalità di distribuzione (on-premise, basata sul Web e basata su cloud) e area geografica

- Stato : Edito

- Codice del report : TIPRE00003067

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 163

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

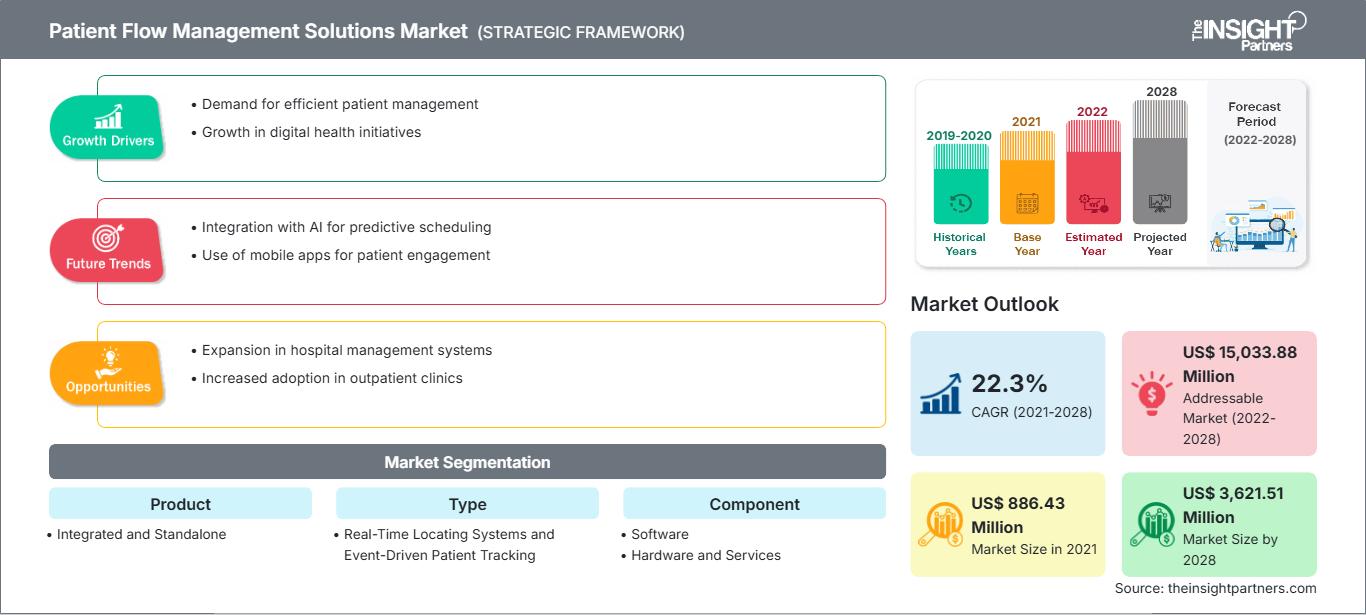

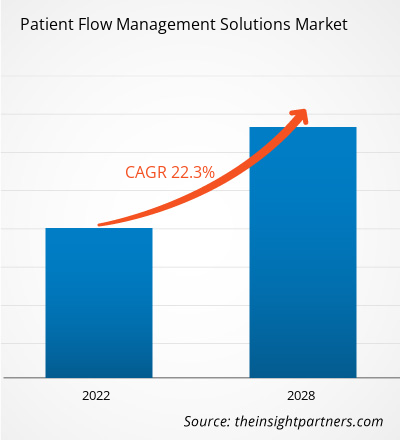

Si prevede che il mercato delle soluzioni per la gestione del flusso dei pazienti raggiungerà i 3.621,51 milioni di dollari entro il 2028, rispetto agli 886,43 milioni di dollari del 2021; si prevede una crescita a un CAGR del 22,3% nel periodo 2021-2028.

La crescita del mercato è attribuita ad alcuni fattori chiave, come la crescente adozione di un approccio incentrato sul paziente, l'aumento del numero di start-up e la carenza di personale infermieristico e medico, che stanno trainando la crescita del mercato globale delle soluzioni per la gestione del flusso dei pazienti. Tuttavia, la carenza di tecnici IT qualificati e i rischi di minacce informatiche stanno ostacolando la crescita del mercato. L'assistenza incentrata sul paziente è un sistema sanitario che stabilisce una partnership tra professionisti e pazienti per garantire che le decisioni importanti supportino le richieste e i bisogni dei pazienti. Le tecnologie wireless sono state sviluppate negli ambienti ospedalieri, attraverso le quali pazienti e operatori sanitari possono gestire dati personalizzati. Gli smartphone sono essenziali per modificare i comportamenti relativi alla salute e gestire i programmi ospedalieri. Gli strumenti basati su Internet semplificano e semplificano la gestione delle pratiche sanitarie, raccogliendo informazioni sanitarie e offrendo servizi per informare i pazienti sui medici interessati e fornire dettagli sulla loro disponibilità e sulla pianificazione degli appuntamenti. Grazie alla disponibilità di un'ampia varietà di applicazioni e alla loro facile accessibilità, molte persone hanno iniziato a utilizzare questi strumenti per eliminare i tempi di attesa e ottenere appuntamenti convenienti. I problemi più comuni riscontrati dagli ospedali, come errori clinici, code, ritardi, sottoutilizzo e sovraccapacità, accettazione dei pazienti in contesti inappropriati, variabilità del carico di lavoro e stress per il personale ospedaliero, sono spesso correlati a una gestione inadeguata del flusso di pazienti. Pertanto, il passaggio da un approccio autoreferenziale a un approccio incentrato sul paziente e pratico promuove la crescita del mercato delle soluzioni per la gestione del flusso di pazienti.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle soluzioni per la gestione del flusso dei pazienti: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Il monitoraggio del flusso dei pazienti aiuta a ridurre i tempi di attesa, fornisce informazioni, promuove servizi on-demand e organizza una versatile tenuta delle cartelle cliniche. Una piattaforma di assistenza virtuale olistica basata sui dati del flusso dei pazienti e su dispositivi unici progettati per operatori sanitari e pazienti consente loro di disporre di piani strategici per distribuire i servizi richiesti in tutti gli ospedali. Sempre più organizzazioni stanno entrando in questo mercato con la crescente adozione di soluzioni di gestione del flusso dei pazienti nel settore sanitario. Ad esempio, EmOpti, una startup statunitense fondata nel 2015, offre una piattaforma di telemedicina interoperabile con le cartelle cliniche elettroniche (EHR) dei pazienti. L'azienda offre un EmOpti Requestor composto da un dispositivo per infermieri e un dispositivo per pazienti. L'hardware e il software dell'azienda consentono agli infermieri di gestire in modo efficiente volumi variabili di pazienti. Analogamente, Tracworx, una startup irlandese fondata nel 2016, fornisce un software di tracciamento dei pazienti in tempo reale che mira a fornire dati affidabili in ogni fase del trattamento. L'azienda offre un dispositivo da polso indossabile che registra le richieste dei pazienti. localizza e invia i dati al cloud per l'analisi automatizzata, consentendo agli ospedali di risparmiare denaro e tempo dedicati al monitoraggio dei pazienti. Di conseguenza, l'ingresso di start-up nel settore delle soluzioni di gestione dei pazienti supporta l'espansione del mercato. Pertanto, i fattori sopra menzionati stanno guidando la domanda di soluzioni per la gestione del flusso dei pazienti.

Il Nord America ha detenuto la quota di mercato maggiore per il mercato delle soluzioni di gestione del flusso dei pazienti nel 2021. Gli Stati Uniti hanno detenuto il mercato più grande del Nord America per le soluzioni di gestione del flusso dei pazienti. Si prevede che il mercato crescerà a causa della crescente adozione di un approccio incentrato sul paziente da parte degli operatori sanitari e della carenza di personale infermieristico e medico. L'aumento della domanda di soluzioni per la gestione del flusso dei pazienti negli ospedali e nelle cliniche statunitensi e l'aumento dei finanziamenti sanitari destinati allo sviluppo di soluzioni IT per l'assistenza sanitaria caratterizzano la crescita in Nord America.

Approfondimenti di mercato Carenza di personale infermieristico e medici

Gli Stati Uniti stanno affrontando una grave carenza di medici e personale infermieristico a causa dell'aumento dell'invecchiamento della popolazione e dell'imminente pensionamento dei medici più anziani. Secondo l'Association of American Medical Colleges (AAMC), si prevede che gli Stati Uniti dovranno affrontare una carenza di 120.000 medici entro il 2030. Secondo le previsioni della Strategia Globale sulle Risorse Umane per la Forza Lavoro Sanitaria 2030, la carenza globale di medici, infermieri e ostetriche potrebbe raggiungere i 9,9 milioni entro il 2030. Secondo un articolo pubblicato su IndiaSpen, l'India ha 1,7 infermieri ogni 1.000 persone, il 43% in meno rispetto allo standard dell'Organizzazione Mondiale della Sanità (3 ogni 1.000). Inoltre, nel 2020 in India c'erano circa 3,07 milioni di infermieri registrati. Secondo i dati del Gruppo della Banca Mondiale per il 2017, in Cina c'era 1 medico ogni 550 persone e 1 infermiere ogni 425 persone. Tali condizioni di carenza si traducono in un aumento del numero di pazienti, maggiori possibilità di errori e mancanza di attenzione personale.

I limiti della gestione manuale del flusso di pazienti includono la crescente difficoltà decisionale e la crescente complessità dei processi con la crescita delle dimensioni degli ospedali. Inoltre, le decisioni non vengono registrate in alcun sistema; la condivisione delle conoscenze si basa esclusivamente sulle interazioni umane. Pertanto, il passaggio dalla pianificazione e dall'invio manuali a un flusso di lavoro automatizzato per la gestione del flusso di pazienti offre soluzioni alla crescente carenza di personale infermieristico e medico in tutto il mondo e stimola la crescita del mercato delle soluzioni per la gestione del flusso di pazienti.

Approfondimenti basati sul prodotto

Il mercato delle soluzioni per la gestione del flusso di pazienti, in base al prodotto, è segmentato in integrato e autonomo. Nel 2021, il segmento autonomo ha rappresentato una quota di mercato maggiore grazie alla maggiore adozione da parte delle organizzazioni sanitarie di piccole e medie dimensioni, che preferiscono piattaforme autonome per migliorare la qualità e l'efficienza della gestione del flusso di pazienti. Tuttavia, si prevede che il segmento integrato crescerà a un CAGR del 23,0% nel periodo di previsione, a causa delle crescenti esigenze di un'ampia popolazione di pazienti e della riduzione o minimizzazione dei costi associati.

Approfondimenti basati sulla tipologia

Il segmento della tipologia del mercato delle soluzioni per la gestione del flusso dei pazienti è suddiviso in sistemi di localizzazione in tempo reale e tracciamento dei pazienti basato su eventi. Il tracciamento dei pazienti basato su eventi ha detenuto una quota di mercato maggiore nel 2021 e si prevede che crescerà a un tasso significativo, con un CAGR del 22,0%.

Approfondimenti basati sui componenti

Il segmento dei componenti del mercato delle soluzioni per la gestione del flusso dei pazienti è suddiviso in software, hardware e servizi. Il software è il segmento più grande tra i componenti nel mercato della gestione del flusso dei pazienti nel 2021. Si prevede inoltre che il segmento crescerà a un tasso significativo, con un CAGR del 23,1%. Inoltre, il segmento dei servizi è suddiviso in servizi di consulenza, post-vendita e Servizi di manutenzione, supporto IT continuo e servizi di implementazione. Questi servizi contribuiscono a ridurre i tempi di attesa e a migliorare la gestione del flusso dei pazienti, sia in ambulatorio che in ricovero. Oltre a software e hardware, i servizi offrono ulteriore supporto per l'implementazione di soluzioni migliori per la gestione del flusso dei pazienti.

Approfondimenti basati sulla modalità di erogazione

Il mercato delle soluzioni per la gestione del flusso dei pazienti, in base all'applicazione, è segmentato in on-premise, cloud e web. Nel 2021, il segmento web deteneva la quota maggiore del mercato. Tuttavia, si prevede che anche il segmento cloud crescerà al ritmo più rapido nei prossimi anni.

Le aziende che operano nel mercato delle soluzioni per la gestione del flusso dei pazienti adottano una strategia di innovazione di prodotto per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, consentendo loro di mantenere il proprio marchio nel mercato globale delle soluzioni per la gestione del flusso dei pazienti.

Approfondimenti regionali sul mercato delle soluzioni per la gestione del flusso dei pazienti

Le tendenze regionali e i fattori che influenzano il mercato delle soluzioni per la gestione del flusso dei pazienti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la geografia delle soluzioni per la gestione del flusso dei pazienti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulle soluzioni per la gestione del flusso dei pazienti

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 886.43 Million |

| Dimensioni del mercato per 2028 | US$ 3,621.51 Million |

| CAGR globale (2021 - 2028) | 22.3% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle soluzioni per la gestione del flusso dei pazienti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle soluzioni per la gestione del flusso dei pazienti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato delle soluzioni per la gestione del flusso dei pazienti Panoramica dei principali attori chiave

Mercato delle soluzioni di gestione del flusso dei pazienti – per area geografica

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Francia

- Germania

- Italia

- Regno Unito

- Spagna

- Resto d'Europa

- Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

- Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto dell'area MEA

- America centrale e meridionale (SCAM)

- Brasile

- Argentina

- Resto di TRUFFA

Profili aziendali

- McKesson Corporation

- Epic Systems Corporation

- Cerner Corporation

- TeleTracking Technologies Inc

- Allscripts Healthcare, LLC

- Sonitor Technologies AS

- INFORMAZIONI su Healthcare, Inc.

- Care Logistics

- Intelligent InSites

- Aptean

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative