Mercado de suministros para el control de infecciones hasta 2031 | Tamaño, participación, tendencias

Informe de tamaño y pronósticos del mercado de suministros para el control de infecciones (2020-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura: por tipo (equipos de esterilización, equipos de limpieza y desinfección, productos de seguridad desechables, entre otros), usuario final (centros de atención médica, empresas de dispositivos médicos y farmacéuticas, laboratorios, entre otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00030101

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : August 08, 2025

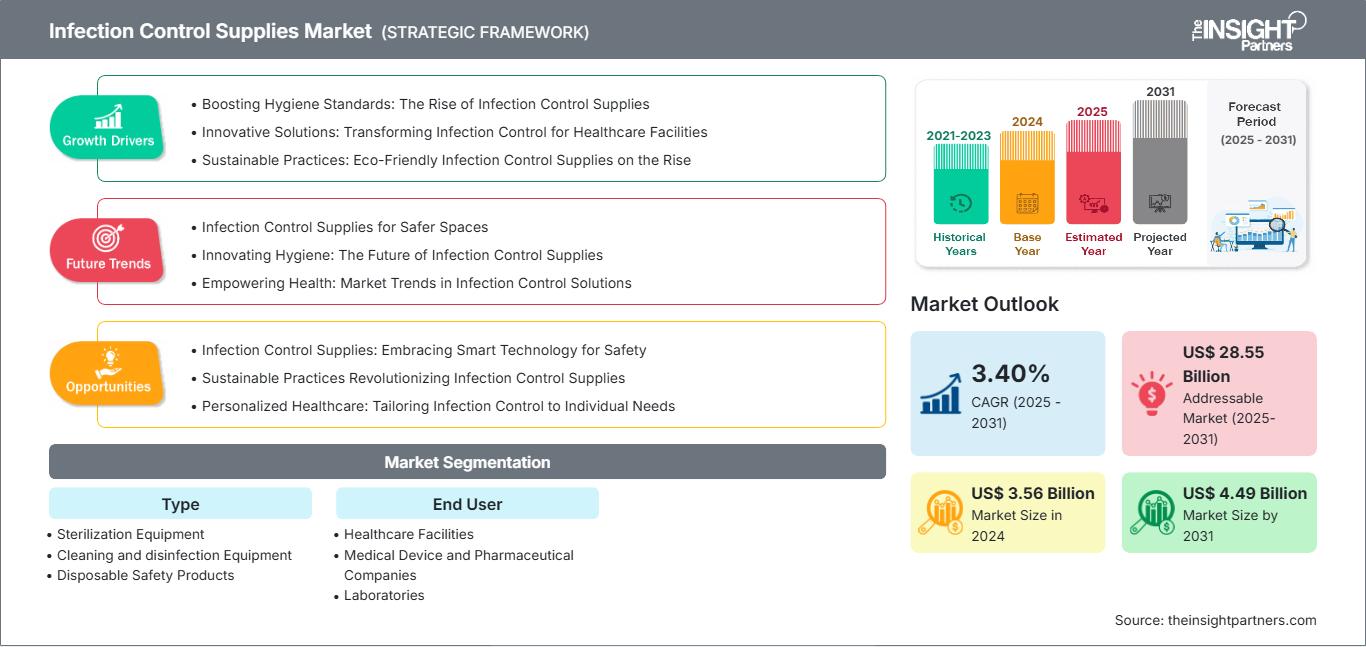

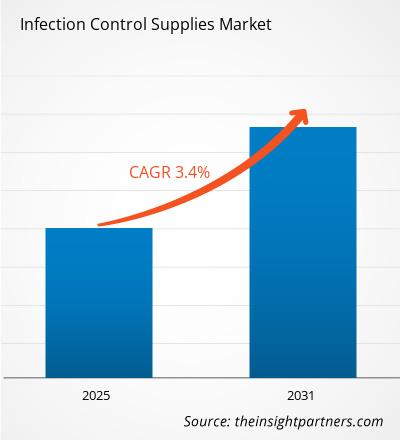

Se prevé que el mercado de suministros para el control de infecciones registre una tasa de crecimiento anual compuesta (TCAC) del 3,40% entre 2025 y 2031, con un tamaño de mercado que aumentará de 3.560 millones de dólares estadounidenses en 2024 a 4.490 millones de dólares estadounidenses en 2031.

El informe se clasifica por tipo (equipos de esterilización, equipos de limpieza y desinfección, y productos de seguridad desechables) y analiza el mercado en función del usuario final (centros sanitarios, empresas de dispositivos médicos y farmacéuticas, y laboratorios). Se ofrece un desglose exhaustivo a nivel global, regional y nacional para cada uno de estos segmentos clave.

El informe incluye el tamaño del mercado y las previsiones para todos los segmentos, con valores expresados en USD. Asimismo, proporciona estadísticas clave sobre la situación actual del mercado de los principales actores, junto con información sobre las tendencias de mercado predominantes y las oportunidades emergentes.

Finalidad del informe

El informe sobre el mercado de suministros para el control de infecciones, elaborado por The Insight Partners, tiene como objetivo describir el panorama actual y el crecimiento futuro, los principales factores impulsores, los desafíos y las oportunidades. Esto proporcionará información valiosa a diversos actores del sector, tales como:

- Proveedores/fabricantes de tecnología: Para comprender la evolución de la dinámica del mercado y conocer las posibles oportunidades de crecimiento, lo que les permitirá tomar decisiones estratégicas informadas.

- Inversores: Realizar un análisis exhaustivo de las tendencias relativas a la tasa de crecimiento del mercado, las proyecciones financieras del mercado y las oportunidades que existen a lo largo de la cadena de valor.

- Organismos reguladores: Regular las políticas y controlar las actividades en el mercado con el objetivo de minimizar los abusos, preservar la confianza de los inversores y mantener la integridad y la estabilidad del mercado.

Segmentación del mercado de suministros para el control de infecciones

Tipo

- Equipos de esterilización

- Equipos de limpieza y desinfección

- Productos de seguridad desechables

Usuario final

- Instalaciones sanitarias

- Empresas de dispositivos médicos y farmacéuticas

- Laboratorios

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de suministros para el control de infecciones: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores que impulsan el crecimiento del mercado de suministros para el control de infecciones

- Mejora de los estándares de higiene: El auge de los suministros para el control de infecciones

- Soluciones innovadoras: Transformando el control de infecciones en centros sanitarios

- Prácticas sostenibles: Aumento de los suministros ecológicos para el control de infecciones

Tendencias futuras del mercado de suministros para el control de infecciones

- Suministros para el control de infecciones en espacios más seguros

- Innovación en higiene: El futuro de los suministros para el control de infecciones

- Potenciando la salud: Tendencias del mercado en soluciones para el control de infecciones

Oportunidades de mercado en suministros para el control de infecciones

- Suministros para el control de infecciones: Adoptando tecnología inteligente para la seguridad

- Prácticas sostenibles que revolucionan los suministros para el control de infecciones

- Atención sanitaria personalizada: Adaptando el control de infecciones a las necesidades individuales

Perspectivas regionales del mercado de suministros para el control de infecciones

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de suministros para el control de infecciones durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de suministros para el control de infecciones en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de suministros para el control de infecciones

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 3.560 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | 4.490 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 3,40% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de suministros para el control de infecciones: comprensión de su impacto en la dinámica empresarial

El mercado de suministros para el control de infecciones está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de suministros para el control de infecciones.

Puntos clave de venta

- Cobertura integral: El informe abarca de forma exhaustiva el análisis de productos, servicios, tipos y usuarios finales del mercado de suministros para el control de infecciones, proporcionando una visión holística.

- Análisis de expertos: El informe se elabora a partir del profundo conocimiento de expertos y analistas del sector.

- Información actualizada: El informe garantiza su relevancia para el negocio gracias a su cobertura de información reciente y tendencias de datos.

- Opciones de personalización: Este informe se puede personalizar para satisfacer las necesidades específicas del cliente y adaptarse adecuadamente a las estrategias comerciales.

Por lo tanto, el informe de investigación sobre el mercado de suministros para el control de infecciones puede ayudar a liderar el proceso de análisis y comprensión del panorama de la industria y sus perspectivas de crecimiento. Si bien pueden existir algunas preocupaciones válidas, los beneficios generales de este informe tienden a superar las desventajas.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias