Servicios de red gestionados Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Servicios de red gestionados Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2030

- Estado : Publicada

- Código de informe : TIPTE100000653

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 220

- Formatos de informe disponibles :

- Fecha de última actualización : August 08, 2024

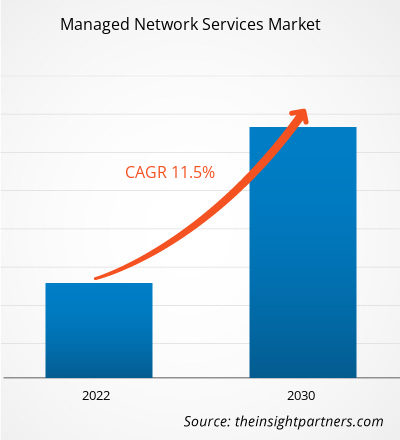

Se proyecta que el mercado de servicios de red administrados alcance los 143.400 millones de dólares para 2030, desde los 60.900 millones de dólares en 2022, con una CAGR estimada del 11,5 % entre 2023 y 2030. Es probable que el creciente interés en SD-WAN y SASE siga siendo una tendencia clave en el mercado.

Análisis del mercado de servicios de red gestionados

Es probable que la creciente demanda de transformación digital en diversas empresas impulse el crecimiento del mercado de servicios de red gestionados. Las empresas están adoptando rápidamente tecnologías de red importantes para respaldar sus iniciativas comerciales y obtener una ventaja competitiva. Los servicios de red gestionados contribuyen en gran medida a una infraestructura de TI robusta. El creciente énfasis de las organizaciones en la creación de un entorno de trabajo digital con tiempos de inactividad mínimos de la red se ha convertido en un factor clave para impulsar la demanda de productos. Además, los crecientes avances en inteligencia artificial y la alta penetración de la movilidad acelerarán aún más el crecimiento del mercado de servicios de red gestionados. Estos servicios ofrecen un amplio margen para que las pymes crezcan y alcancen sus objetivos comerciales. Se prevé que el gasto en TI de las pymes aumente significativamente, ya que se encuentran bajo una presión constante para expandirse mediante la implementación de servicios de TI innovadores y mejorados. El gobierno estadounidense propuso un presupuesto de TI de 109.400 millones de dólares estadounidenses para 2022. Por lo tanto, la creciente demanda de servicios de red gestionados entre las pymes y el aumento del gasto en TI son los factores clave que impulsan el crecimiento del mercado.

Descripción general del mercado de servicios de red gestionados

Los servicios de red gestionados son aplicaciones, funciones y servicios de red que un proveedor de servicios externo o un proveedor de servicios gestionados (MSP) opera, supervisa y mantiene de forma remota. Incluyen principalmente la supervisión y el mantenimiento de equipos, la supervisión y la gestión remota de servidores, la gestión de sistemas de TI, la supervisión de redes y otros servicios de soporte. Pequeñas y medianas empresas (PYME), organizaciones sin ánimo de lucro y organismos gubernamentales están contratando servicios de red gestionados para realizar servicios de gestión habituales. El aumento del tráfico aleatorio, el volumen de datos, los requisitos de ancho de banda y la proliferación del IoT y la nube se perfilan como los factores clave del crecimiento del mercado de servicios de red gestionados. Además, los crecientes avances en la tecnología de análisis de big data, la creciente adopción de soluciones y servicios en la nube por parte de pequeñas y medianas empresas y el creciente enfoque en la reducción de los costes de implementación y el tiempo de inactividad son factores clave atribuibles al crecimiento del mercado de servicios de red gestionados. Se prevé que la creciente adopción de soluciones en la nube desde el inicio de la pandemia de COVID-19 impulse el crecimiento del mercado en los próximos años. Según IBEF, se espera que el gasto del usuario final en servicios de nube pública en India alcance los 7.300 millones de dólares en 2022, un aumento del 29,6 % con respecto a 2021. Por lo tanto, estas perspectivas de crecimiento en la adopción de la nube están impulsando el crecimiento del mercado durante el período de pronóstico.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de servicios de red gestionados: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de servicios de red gestionados

La creciente transformación digital favorecerá al mercado

La transformación digital utiliza tecnologías para crear nuevos procesos de negocio o modificar los existentes, así como las experiencias de los clientes, con el fin de adaptarse a un entorno empresarial en constante evolución. La transformación digital comparte objetivos comunes, como mejorar la eficiencia, añadir valor y promover la innovación. A medida que las empresas adoptan cada vez más la transformación digital para ofrecer mejores experiencias a los clientes y competir con mayor eficacia, crece la necesidad de servicios que respalden dicha modernización de las tecnologías de la información (TI) en las diferentes empresas. Además, mientras las empresas buscan adoptar la transformación digital, la disponibilidad de personal cualificado y el coste de su contratación se convierten en obstáculos para la mayoría. Los proveedores de servicios de red gestionados, a menudo denominados proveedores de servicios gestionados (MSP), contribuyen enormemente a superar estos obstáculos. Las empresas pueden acceder fácilmente a sus servicios de transformación digital sin necesidad de gestionar ni mantener un departamento de TI dentro de su empresa. Por lo tanto, la creciente adopción de la transformación digital está impulsando considerablemente el crecimiento del mercado de servicios de red gestionados.

Aumento de las decisiones estratégicas por parte de los actores clave del mercado

Los actores clave del mercado de servicios de red gestionados se involucraron cada vez más en diversas decisiones estratégicas, como lanzamientos de productos, asociaciones, adquisiciones, colaboraciones, etc., para satisfacer la creciente demanda y mantenerse competitivos en el mercado. Por ejemplo, en febrero de 2023, Huawei anunció el lanzamiento de una solución de red gestionada digital para impulsar el crecimiento de los servicios B2B de los operadores. Esta solución ofrece capacidades de red gestionada digital y una amplia gama de productos, lo que ayuda a los operadores a transformarse de ISP a MSP. En julio de 2023, Netskope anunció una nueva alianza con Wipro Limited para ofrecer servicios robustos de acceso seguro gestionado (SASE) nativos de la nube y acceso a red de confianza cero (ZTNA) gestionado a la extensa cartera global de clientes empresariales de Wipro.

Análisis de segmentación del informe de mercado de servicios de red gestionados

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de servicios de red administrados son el tipo, la implementación, el tamaño de la organización y el uso vertical final.

- Según el tipo, el mercado de servicios de red gestionados se divide en LAN gestionada, seguridad de red gestionada, monitorización gestionada, VPN gestionada, WAN gestionada y Wi-Fi gestionado. El segmento de software tendrá una cuota de mercado significativa en 2022.

- Según la implementación, el mercado se segmenta en nube y local. Se espera que el segmento de la nube alcance una cuota de mercado significativa en 2022.

- En cuanto al tamaño de la organización, el mercado se segmenta en grandes empresas y pymes. Se espera que el segmento de grandes empresas alcance una cuota de mercado significativa en 2022.

- En cuanto a la vertical de uso final, el mercado se segmenta en BFSI, gobierno, TI y telecomunicaciones, manufactura, medios y entretenimiento, comercio minorista y comercio electrónico, entre otros. Se espera que este segmento alcance una cuota de mercado significativa en 2022.

Análisis de la cuota de mercado de los servicios de red gestionados por geografía

El alcance geográfico del informe del mercado de servicios de red gestionados se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado norteamericano de servicios de red gestionados (SRN) está segmentado en Estados Unidos, Canadá y México. Los SRN ofrecen oportunidades potenciales a las pequeñas y medianas empresas (PYME) para crecer y alcanzar sus objetivos comerciales. Se prevé un aumento en el gasto en TI entre las PYME, ya que están expandiendo sus negocios mediante la implementación de servicios de TI innovadores y mejorados. Se espera que este aumento impulse la demanda de proveedores de servicios gestionados (PSG), ya que las PYME están adoptando servicios automatizados, la nube y tecnologías digitales avanzadas. Los proveedores de SRN están abriendo nuevas oportunidades para que las PYME mantengan su competitividad, se expandan y hagan crecer sus negocios. Además, el entorno empresarial actual ha incrementado la demanda de una transformación digital acelerada, y las PYME necesitan más asistencia de TI que nunca. Con recursos limitados, las PYME necesitan soluciones seguras y confiables, así como un socio tecnológico para mantener la continuidad del negocio y la conexión con colegas y clientes. Cisco Systems, Inc., una empresa estadounidense, ofrece una serie de soluciones de TI sencillas, asequibles y confiables basadas en la nube para ayudar a las PYME a transformar sus negocios y operar de forma más eficaz en entornos de trabajo digitales.

Perspectivas regionales del mercado de servicios de red gestionados

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de servicios de red gestionados durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios de red gestionados en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de servicios de red gestionados

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 60.9 mil millones |

| Tamaño del mercado en 2030 | US$ 143.4 mil millones |

| CAGR global (2023-2030) | 11,5% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de servicios de red gestionados: comprensión de su impacto en la dinámica empresarial

El mercado de servicios de red gestionados está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de servicios de red administrados

Noticias y desarrollos recientes del mercado de servicios de red gestionados

El mercado de servicios de red gestionados se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de servicios de red gestionados:

- HCLTech ha anunciado una alianza estratégica global con Verizon Business para convertirse en su principal colaborador en servicios de red gestionados (MNS) en todas las implementaciones de red para clientes empresariales globales. (Fuente: HCLTech, comunicado de prensa, agosto de 2023)

- Vodafone y Accenture se han asociado para ofrecer servicios de seguridad gestionada a pequeñas y medianas empresas (pymes) en Alemania. Estos servicios ayudarán a las pymes a ser más resilientes ante las ciberamenazas, ofreciendo talento líder en ciberseguridad y experiencia en el sector a organizaciones que no cuentan con la capacidad, el tiempo ni los recursos para adaptarse a este sector en rápida evolución. (Fuente: Vodafone, comunicado de prensa, marzo de 2022)

Informe de mercado sobre servicios de red gestionados: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de servicios de red gestionados (2020-2030)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de servicios de red administrados y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de servicios de red gestionados, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de servicios de red gestionados que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de servicios de red administrados.

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias