Estrategias de mercado de Fundición de metales, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Tamaño y pronósticos del mercado de fundición de metales (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (aleaciones de acero al carbono, aleaciones de acero inoxidable, aleaciones de aluminio, fundición gris, fundición dúctil, etc.), proceso (fundición en arena, fundición a la cera perdida, fundición por gravedad, etc.) y aplicación (automotriz, aeroespacial, naval, textil, construcción, petróleo y gas, maquinaria industrial, etc.).

- Estado : Publicada

- Código de informe : TIPRE00007194

- Categoría : Productos químicos y materiales

- Número de páginas : 253

- Formatos de informe disponibles :

- Fecha de última actualización : June 19, 2025

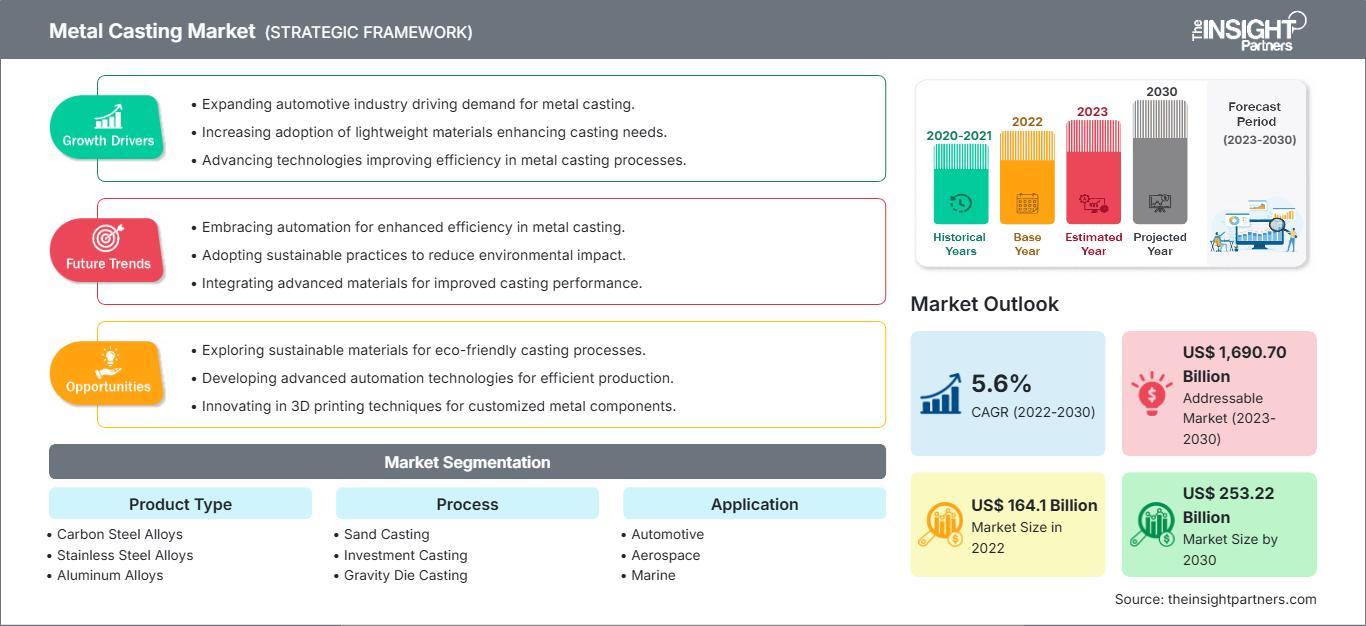

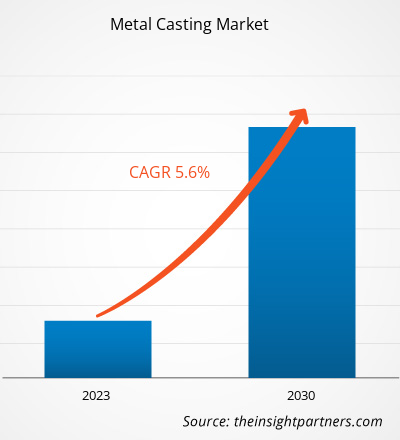

El tamaño del mercado de fundición de metales se valoró en 164.097,35 millones de dólares estadounidenses en 2022 y se prevé que alcance los 253.220,00 millones de dólares estadounidenses en 2030; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 5,6% entre 2022 y 2030.

ANÁLISIS DE MERCADO

El mercado de la fundición de metales está experimentando un crecimiento sustancial impulsado por la creciente demanda en sectores industriales clave. La fundición de metales es un proceso de fabricación versátil en el que el metal fundido se vierte en un molde para obtener una forma específica al solidificarse. Este método es fundamental para la producción de una amplia variedad de componentes, lo que lo convierte en una pieza clave para industrias como la automotriz, la aeroespacial, la de maquinaria industrial y la energética. La fundición a la cera perdida, la fundición a presión y otros avances en tecnologías de fundición han mejorado la calidad, la velocidad y la escalabilidad de la producción. La integración de herramientas de diseño digital y software de simulación también permite un mejor control del proceso y una reducción del desperdicio de material. El sector automotriz es un factor clave para el crecimiento del mercado de la fundición de metales. Los fabricantes de este sector utilizan la fundición de metales para producir componentes ligeros pero duraderos que mejoran la eficiencia del combustible y cumplen con las estrictas normas de emisiones. El aluminio y el hierro gris son especialmente comunes debido a sus propiedades favorables: el aluminio por su ligereza y resistencia a la corrosión, y el hierro gris por su excelente maquinabilidad y capacidad de amortiguación de vibraciones. Estos materiales contribuyen a la reducción del peso de los vehículos, lo cual es cada vez más importante en el impulso hacia los vehículos eléctricos e híbridos.

En la industria aeroespacial, la precisión y la excelente relación resistencia-peso que ofrece la fundición de metales son fundamentales para la fabricación de álabes de turbina, componentes estructurales de fuselajes y piezas de motores. Este proceso también permite la producción de geometrías complejas que, de otro modo, serían difíciles o costosas de lograr mediante otras técnicas de fabricación. Además, la reciclabilidad de los metales empleados en la fundición favorece los objetivos de sostenibilidad y la eficiencia de costes, lo que hace que el proceso resulte aún más atractivo para los fabricantes que se ven presionados a reducir su impacto ambiental. En definitiva, la tendencia global hacia componentes ligeros, duraderos y sostenibles en diversos sectores impulsa la expansión del mercado de la fundición de metales.

FACTORES DE CRECIMIENTO Y DESAFÍOS

El creciente sector automotriz y de la construcción es el factor clave que impulsa el crecimiento de la industria de la fundición de metales. Según un informe de 2022 de la Agencia Internacional de Energía, las ventas de automóviles eléctricos se duplicaron en Estados Unidos en 2021; la cuota de mercado aumentó un 4,5 % y se vendieron 6,6 millones de unidades ese año. De acuerdo con datos de la Asociación China de Automóviles de Pasajeros (CPCA) publicados en 2022, se registraron más de 5,92 millones de nuevos automóviles eléctricos enchufables en China, un 83 % más que en 2021. Existen fabricantes de automóviles consolidados como Audi AG, Bayerische Motoren Werke AG, Stellantis NV, Ford Motor Company, Honda Motor Co. Ltd., Hyundai Motor Company, Mercedes-Benz y el Grupo Volkswagen, así como numerosos fabricantes de equipos originales en todo el mundo. Según la Organización Internacional de Fabricantes de Vehículos Automotores (OICA), en 2021, la producción de vehículos en Norteamérica alcanzó los 13,4 millones de unidades. La industria automotriz es un sector clave en Europa, ya que contribuye significativamente al PIB de Alemania, Italia, el Reino Unido y otros países europeos. Según el informe de 2022 de la Agencia Internacional de la Energía, en 2021 se vendieron 2,3 millones de vehículos eléctricos en Europa. De acuerdo con un informe de Germany Trade & Invest (GTAI), en 2021 los fabricantes de automóviles alemanes produjeron más de 15,6 millones de vehículos. Alemania es uno de los principales mercados automovilísticos de Europa y registró ingresos por exportaciones de 289 mil millones de dólares (un aumento del 10 % con respecto a 2020) procedentes de fabricantes de automóviles de pasajeros y vehículos comerciales ligeros en 2021.

El sector de la construcción en Norteamérica está experimentando un crecimiento gracias a una economía sólida y al aumento de la financiación federal y estatal para estructuras comerciales e institucionales en la región. Según un informe de 2022 del USA Facts Institute, el gobierno federal de EE. UU. aprobó la Ley de Inversiones en Infraestructura y Empleos en 2021, destinando 550 mil millones de dólares a nueva infraestructura federal, incluyendo la reparación o reconstrucción de puentes, carreteras, ferrocarriles y aeropuertos, durante un período de cinco años. El aumento de las inversiones gubernamentales y de empresas privadas en proyectos de construcción de infraestructura impulsa la demanda de materiales de construcción, en particular de piezas fundidas de metal. La creciente necesidad de materiales ligeros en los sectores automotriz, de la construcción, de defensa, médico y aeroespacial es un factor clave para la sustitución de las aleaciones convencionales de hierro y acero. Como alternativas a la fundición de metal se encuentran el acero avanzado de alta resistencia, los compuestos de alto rendimiento y la fibra de carbono, que ofrecen diversas ventajas como ligereza y durabilidad. Por lo tanto, este factor está frenando el crecimiento del mercado mundial de fundición de metal.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de fundición de metales: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El informe "Pronóstico del mercado mundial de fundición metálica hasta 2030" es un estudio especializado y exhaustivo que se centra en las tendencias y oportunidades del mercado mundial de fundición metálica. El informe ofrece una visión general del mercado con una segmentación detallada basada en el tipo de producto, el proceso, la aplicación y la geografía. El mercado mundial de fundición metálica ha experimentado un fuerte crecimiento en los últimos años y se espera que esta tendencia continúe durante el período de pronóstico. El informe proporciona estadísticas clave sobre el uso de fundición metálica a nivel mundial, así como su demanda en las principales regiones y países. Además, ofrece una evaluación cualitativa de diversos factores que afectan el desempeño del mercado de fundición metálica en las principales regiones y países. El informe también incluye un análisis exhaustivo de los principales actores del mercado y sus principales desarrollos estratégicos. Asimismo, se incluyen varios análisis sobre la dinámica del mercado para ayudar a identificar los principales factores impulsores, las tendencias del mercado y las oportunidades lucrativas en el mercado de fundición metálica, lo que, a su vez, contribuirá a identificar las principales fuentes de ingresos.

Además, el análisis del ecosistema y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360 grados del mercado mundial de fundición de metales, lo que ayuda a comprender toda la cadena de suministro y los diversos factores que afectan al crecimiento del mercado.

ANÁLISIS SEGMENTAL

El mercado mundial de fundición de metales se segmenta en función del tipo de producto, el proceso y la aplicación.

- Por tipo de producto, el mercado se divide en aleaciones de acero al carbono, aleaciones de acero inoxidable, aleaciones de aluminio, hierro gris, hierro dúctil y otros. Según el proceso de fabricación, se segmenta en fundición en arena, fundición por gravedad, fundición a la cera perdida y otros. En cuanto a la aplicación, se clasifica en automoción, aeroespacial, naval, textil, construcción, petróleo y gas, maquinaria industrial y otros.

- En 2022, el segmento de fundición gris representó una importante cuota de mercado mundial en el sector de la fundición de metales, según el tipo de producto. La fundición gris ofrece ductilidad, resistencia a la tracción, límite elástico y resistencia al impacto para la mayoría de sus aplicaciones. Se utiliza en la fabricación de diversos productos, como engranajes, componentes hidráulicos, rejas de arado, bombas, piezas de tractores, válvulas, manguetas de dirección, bases de maquinaria, etc. Por proceso, la fundición en arena domina el mercado. Este proceso es común y utiliza arena mezclada con arcilla u otros aglutinantes como material de molde. La fundición en arena es un método versátil que permite fundir aleaciones de metales ferrosos y no ferrosos, como aleaciones de aluminio, cobre, acero y hierro.

-

Por aplicaciones, el sector automotriz lideró el mercado mundial de fundición de metales con la mayor cuota de mercado. La industria automotriz desempeña un papel fundamental en este mercado al utilizar metales ferrosos y no ferrosos, así como sus aleaciones, para la fabricación de componentes automotrices. Se emplean diversos métodos de fundición para producir accesorios para automóviles que sean ligeros, fáciles de fabricar y de bajo costo.

ANÁLISIS REGIONAL

El informe ofrece una visión general detallada del mercado mundial de fundición de metales en cinco regiones principales: Norteamérica, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y Sudamérica y Centroamérica. Asia Pacífico representó una gran parte de la cuota de mercado mundial de fundición de metales, con un valor superior a los 90 000 millones de dólares estadounidenses en 2022. China y Japón se encuentran entre los cinco principales países del mundo en la fabricación de máquinas herramienta. Además, Asia Pacífico alberga a importantes empresas automovilísticas a nivel mundial, como Toyota Motor Corporation, Tata Motors Ltd., Hyundai Motor Company, Nissan Motor Co., Ltd. y Honda Motor Co., Ltd. Asimismo, se prevé que Europa experimente un crecimiento considerable y alcance aproximadamente los 40 000 millones de dólares estadounidenses para 2030. La industria de la fundición de metales en Europa está impulsada por los avances tecnológicos, la disponibilidad de mano de obra cualificada y el cumplimiento de estrictas normativas de calidad. Por otro lado, en Norteamérica, el uso generalizado de la fundición de metales ha generado oportunidades lucrativas en este mercado. Se prevé que el mercado de fundición de metales en América del Norte crezca a una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5% entre 2022 y 2030.

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

Las alianzas, las adquisiciones y los lanzamientos de nuevos productos se encuentran entre las principales estrategias adoptadas por los actores que operan en el mercado mundial de fundición de metales.

- En julio de 2022, Alcoa Corporation anunció la construcción de un proyecto para ampliar la capacidad de fundición de su planta de Deschambault en Canadá, incluyendo la producción de lingotes estándar. La planta tiene una capacidad nominal de 287.000 toneladas métricas de aluminio al año.

-

En 2022, Omni-Lite Industries Canada, Inc. anunció una serie de transacciones estratégicas, entre las que se incluyen la adquisición de Designed Precision Castings Inc. (DP Cast), una empresa con sede en Brampton, Ontario. DP Cast se dedica a la fabricación y comercialización de componentes estructurales y de ferretería de alto rendimiento, fabricados mediante fundición de precisión, para aplicaciones aeroespaciales, de defensa, industriales y energéticas. Asimismo, se llevó a cabo una operación de venta con arrendamiento posterior de la planta de fabricación y los bienes inmuebles de la empresa en California.

Perspectivas regionales del mercado de fundición de metales

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la fundición de metales durante el período de previsión. Esta sección también analiza los segmentos del mercado de la fundición de metales y su distribución geográfica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de fundición de metales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 164.100 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | US$ 253.220 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 5,6% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de la fundición de metales: comprensión de su impacto en la dinámica empresarial

El mercado de la fundición de metales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de fundición de metales.

IMPACTO DE LA PANDEMIA DE COVID-19

Los confinamientos, las restricciones de viaje y el cierre de empresas debido a la pandemia de COVID-19 afectaron negativamente a las economías e industrias de diversos países del mundo. La crisis interrumpió las cadenas de suministro, las actividades de fabricación, los plazos de entrega y las ventas de productos esenciales y no esenciales. Estas interrupciones restringieron la disponibilidad de fundición de metales, lo que provocó retrasos en la producción y un aumento de los costos, impactando negativamente en el suministro general. Muchas operaciones de fundición se detuvieron o redujeron temporalmente durante la pandemia de COVID-19 para cumplir con las medidas de confinamiento y garantizar la seguridad de los trabajadores. Además, la pandemia afectó a la economía global, lo que generó fluctuaciones en los precios de las materias primas y una menor demanda de metales. En consecuencia, las empresas de fundición fueron cautelosas con sus inversiones, lo que influyó en la demanda de fundición de metales.

El mercado global se está recuperando de las pérdidas, ya que los gobiernos de diferentes países han anunciado la flexibilización de las restricciones. La actividad de fundición de metales se está reactivando a medida que los países se recuperan gradualmente de la pandemia y continúan los esfuerzos de vacunación. Se permite a los fabricantes operar a plena capacidad para superar la escasez de suministro. El aumento de las inversiones en infraestructura y los paquetes de estímulo en muchas regiones impulsan la demanda de metales. Por lo tanto, se prevé que el mercado global de fundición de metales experimente un fuerte crecimiento durante el período de pronóstico.

PANORAMA COMPETITIVO Y EMPRESAS CLAVE

ArcelorMittal SA, Posco Holdings Inc, Alcoa Corp, Lucchini RS SpA, RYOBI Aluminium Casting (UK) Ltd, Allard-Europe NV, FONDERIA AUGUSTA Srl, MEDEKO CAST Sro, Tycon Alloy Industries (Hong Kong) Co Ltd y Novacast Ltd se encuentran entre los principales actores que operan en el mercado mundial de fundición de metales.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias