金属鋳造市場の戦略、トッププレーヤー、成長機会、分析、2030年までの予測

金属鋳造市場の規模と予測(2020年 - 2030年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品タイプ(炭素鋼合金、ステンレス鋼合金、アルミニウム合金、ねずみ鋳鉄、ダクタイル鋳鉄、その他)、プロセス(砂型鋳造、精密鋳造、重力ダイカスト、その他)、およびアプリケーション(自動車、航空宇宙、海洋、繊維、建築・建設、石油・ガス、産業機械、その他)別

- ステータス : 出版

- レポートコード : TIPRE00007194

- カテゴリー : 化学薬品および材料

- ページ数 : 253

- 利用可能なレポート形式 :

- 最終更新日 : June 19, 2025

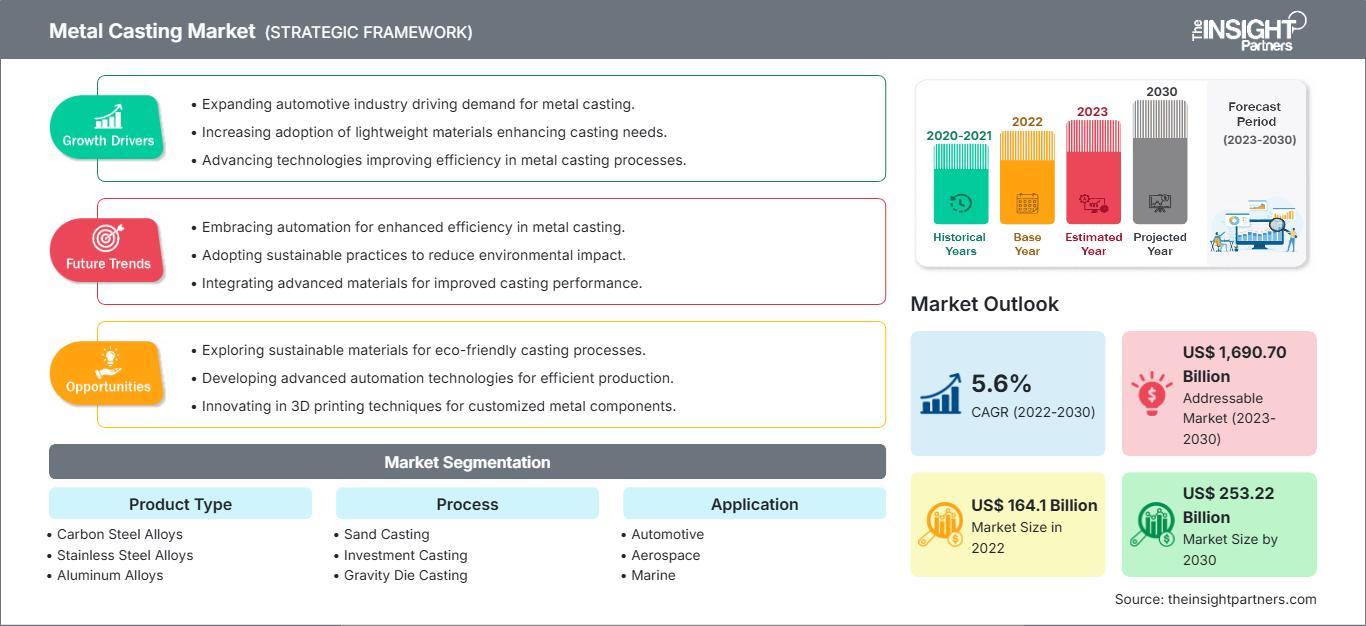

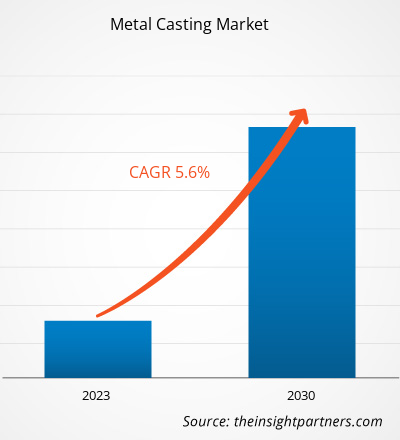

金属鋳造市場規模は、2022年に1,640億9,735万米ドルと評価され、2030年には2,532億2,000万米ドルに達すると予測されています。また、2022年から2030年にかけて5.6%のCAGRで成長すると見込まれています。

市場分析

金属鋳造市場は、主要産業分野における需要の増加に牽引され、大幅な成長を遂げています。金属鋳造は、溶融金属を鋳型に流し込み、凝固させて特定の形状を得る汎用性の高い製造プロセスです。この方法は、多種多様な部品の製造に不可欠であり、自動車、航空宇宙、産業機械、エネルギーなどの産業に不可欠なものとなっています。インベストメント鋳造、ダイカスト、その他の鋳造技術の進歩により、生産の品質、速度、スケーラビリティが向上しました。デジタル設計ツールとシミュレーションソフトウェアの統合により、プロセス制御の改善と材料廃棄物の削減も可能になります。自動車業界は、金属鋳造市場の成長を牽引する重要な要因です。この業界のメーカーは、金属鋳造を活用して、燃費を向上させ、厳しい排出ガス基準を満たす軽量かつ耐久性の高い部品を製造しています。特にアルミニウムとねずみ鋳鉄は、その優れた特性から広く普及しています。アルミニウムは軽量で耐腐食性に優れ、ねずみ鋳鉄は優れた加工性と振動減衰特性を備えています。これらの材料は、電気自動車やハイブリッド車への移行においてますます重要になっている車両軽量化に貢献しています。航空宇宙産業では、金属鋳造による精度と強度対重量比は、タービンブレード、機体構造部品、エンジン部品の製造に不可欠です。このプロセスは、他の製造技術では実現が困難またはコストがかかる複雑な形状の製造も可能にします。さらに、鋳造に使用される金属のリサイクル性は、持続可能性の目標達成とコスト効率の向上に役立ち、環境負荷の低減を迫られているメーカーにとって、このプロセスをさらに魅力的なものにしています。全体として、複数の業界における軽量、耐久性、持続可能性の高い部品への世界的なシフトが、金属鋳造市場の拡大を促進しています。

成長の原動力と課題

成長を続ける自動車・建設業界は、金属鋳造業界の成長を牽引する重要な要因です。国際エネルギー機関(IEA)の2022年の報告書によると、2021年の米国における電気自動車の販売台数は倍増し、販売シェアは4.5%増加し、660万台が販売されました。中国乗用車協会(CPCA)が2022年に発表したデータによると、中国では592万台を超える新しいプラグイン電気自動車の登録が記録され、これは2021年より83%多い。アウディAG、バイエリッシェ・モトーレン・ヴェルケAG、ステランティスNV、フォード・モーター・カンパニー、本田技研工業株式会社、ヒュンダイモーターカンパニー、メルセデス・ベンツ、フォルクスワーゲングループなどの定評のある自動車メーカーと、世界中に多くのオリジナル機器メーカーがある。国際自動車工業会(OICA)によると、2021年の北米での自動車生産台数は1,340万台だった。自動車はドイツ、イタリア、イギリス、その他のヨーロッパ諸国のGDPに大きく貢献しているため、ヨーロッパの主要産業である。国際エネルギー機関(IEA)の2022年の報告書によると、2021年にヨーロッパで230万台の電気自動車の販売が報告されている。ドイツ貿易振興機関(GTAI)によると、2021年にドイツの自動車メーカーは1,560万台以上の自動車を生産しました。Germany Trade & Investのレポートによると、ドイツはヨーロッパの主要自動車市場であり、2021年の乗用車および軽量商用車のOEMによる海外市場収益は2,890億米ドル(2020年から10%増)に達しました。

北米の建設セクターは、堅調な経済と、この地域の商業および公共施設に対する連邦および州の資金提供の増加により、成長を遂げています。USA Facts Instituteの2022年のレポートによると、米国連邦政府は2021年にインフラ投資・雇用法を可決し、橋梁、道路、鉄道、空港の補修または再建を含む5年間で5,500億米ドルを新しい連邦インフラに割り当てました。政府と民間企業によるインフラ建設および建設プロジェクトへの投資の増加は、建設資材、特に金属鋳物の需要を促進しています。自動車、建設、防衛、医療、航空宇宙分野における軽量素材の需要の高まりは、従来の鉄鋼合金の代替にとって重要な要素となっています。金属鋳造の代替材料として、先進的な高強度鋼、高性能複合材料、炭素繊維などが挙げられますが、これらは軽量性や耐久性といった様々な利点を有しています。そのため、この要因が世界の金属鋳造市場の成長を抑制しています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

金属鋳造市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲

「2030年までの世界の金属鋳造市場予測」は、世界の金属鋳造市場の動向と機会に重点を置いた専門的かつ詳細な調査です。本レポートは、製品タイプ、プロセス、用途、および地域に基づいた詳細な市場セグメンテーションに基づき、市場の概要を提供することを目的としています。世界の金属鋳造市場は近年高い成長を遂げており、予測期間中もこの傾向が続くと予想されています。本レポートは、主要な地域および国における金属鋳造品の使用に関する主要な統計情報と、その需要を提供します。さらに、主要な地域および国における金属鋳造市場のパフォーマンスに影響を与える様々な要因の定性的な評価を提供します。また、主要な市場プレーヤーとその主要な戦略的展開に関する包括的な分析も含まれています。市場ダイナミクスに関する複数の分析も含まれており、主要な推進要因、市場動向、収益性の高い金属鋳造市場の機会を特定するのに役立ちます。これにより、主要な収益ポケットを特定するのに役立ちます。さらに、エコシステム分析とポーターの5つの力の分析により、世界の金属鋳造市場の360度のビューが提供され、サプライチェーン全体と市場の成長に影響を与えるさまざまな要因を理解するのに役立ちます。

セグメント分析

世界の金属鋳造市場は、製品タイプ、プロセス、およびアプリケーションに基づいてセグメント化されています。

- 製品タイプ別に、市場は炭素鋼合金、ステンレス鋼合金、アルミニウム合金、ねずみ鋳鉄、ダクタイル鋳鉄などに分類されます。プロセスに基づいて、市場は砂型鋳造、重力ダイカスト、インベストメント鋳造などに分割されます。用途別に見ると、市場は自動車、航空宇宙、海洋、繊維、建築・建設、石油・ガス、産業機械などに分類されています。

- 製品タイプ別では、ねずみ鋳鉄セグメントが2022年に世界の金属鋳物市場で大きなシェアを占めました。ねずみ鋳鉄は、ほとんどの用途で延性、引張強度、降伏強度、耐衝撃性を備えています。ねずみ鋳鉄は、ギア、油圧部品、鋤の刃、ポンプ、トラクター部品、バルブ、ステアリングナックル、機械ベースなど、さまざまな製品の製造に利用できます。プロセス別では、砂型鋳造セグメントが金属鋳造市場を支配しています。砂型鋳造は、一般的なタイプの金属鋳造プロセスです。粘土または他の結合剤と混合した砂を鋳型材料として使用します。砂型鋳造は、アルミニウム合金、銅合金、鋼合金、鉄合金などの鉄および非鉄金属合金を鋳造するために使用される多目的鋳造プロセスです。

- 用途別では、自動車部門が最大の市場シェアで世界の金属鋳造市場をリードしています。自動車産業は、自動車部品の製造に鉄および非鉄金属とそれらの合金を使用することで、金属鋳造市場で重要な役割を果たしています。軽量で製造が容易で低コストの自動車アクセサリを製造するために、いくつかの鋳造方法が使用されています。

地域分析

レポートでは、北米、ヨーロッパ、アジア太平洋(APAC)、中東およびアフリカ(MEA)、南米および中米の5つの主要地域に関して、世界の金属鋳造市場の詳細な概要を提供しています。アジア太平洋地域は世界の金属鋳造市場シェアの大部分を占めており、2022年には900億米ドルを超えると評価されています。中国と日本は、工作機械の製造において世界のトップ5カ国と見なされています。さらに、アジア太平洋地域には、トヨタ自動車、タタ・モーターズ、ヒュンダイ・モーター・カンパニー、日産自動車、本田技研工業など、世界中の大手自動車メーカーが拠点を置いています。また、ヨーロッパも大幅な成長が見込まれており、2030年までに約400億米ドルに達すると予想されています。ヨーロッパの金属鋳造業界は、技術の進歩、熟練した労働力の確保、そして厳格な品質規制の遵守によって大きく推進されています。さらに、北米では金属鋳造が広く使用されています。これにより、金属鋳造市場に有利な機会が生まれています。北米の金属鋳造市場は、2022年から2030年にかけて約5%のCAGRで成長すると予想されています。

業界の発展と将来の機会

パートナーシップ、買収、新製品の発売は、世界の金属鋳造市場で活動する企業が採用する主要な戦略です。

- 2022年7月、アルコア社は、カナダのデシャンボー製錬所で標準インゴットを含む鋳造能力を強化するプロジェクトの建設を発表しました。この製錬所の定格生産能力は、年間287,000メトリックトンのアルミニウムです。

- 2022年、オムニライト インダストリーズ カナダ社は、オンタリオ州に拠点を置くDesigned Precision Castings Inc.(DP Cast)であるブランプトンの買収を含む一連の戦略的取引を発表しました。同社は、航空宇宙、防衛、工業、エネルギー用途向けのエンジニアリングされた高性能の構造およびハードウェア部品の精密鋳造製造販売業者であり、カリフォルニア州の同社の製造施設と不動産のセール&リースバックも行っています。

金属鋳造市場

予測期間全体を通して金属鋳造市場に影響を与える地域的な傾向と要因は、The Insight Partnersのアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における金属鋳造市場のセグメントと地域についても説明します。

金属鋳造市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2022 | US$ 164.1 Billion |

| 市場規模別 2030 | US$ 253.22 Billion |

| 世界的なCAGR (2022 - 2030) | 5.6% |

| 過去データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

By 製品タイプ

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

金属鋳造市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

金属鋳造市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因により、エンドユーザーの需要が高まり、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応、新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 金属鋳造市場 主要プレーヤーの概要

COVID-19パンデミックの影響

COVID-19パンデミックによるロックダウン、渡航制限、事業停止は、世界各国の経済と産業に悪影響を及ぼしました。この危機は、サプライチェーン、製造活動、納期、そして生活必需品・非必需品の販売に支障をきたしました。これらの混乱により、金属鋳造品の供給が制限され、生産の遅延とコスト増加を引き起こし、金属鋳造品の供給全体に悪影響を及ぼしました。多くの鋳造工場は、COVID-19パンデミックの間、ロックダウン措置に従い、労働者の安全を確保するために、一時的に操業を停止または縮小しました。さらに、パンデミックは世界経済に影響を与え、商品価格の変動と金属需要の減少につながりました。その結果、鋳造会社は投資に慎重になり、金属鋳造品の需要にも影響を与えました。

各国政府が規制緩和を発表したことで、世界市場は損失から回復しつつあります。各国がパンデミックから徐々に回復し、ワクチン接種の取り組みが続く中、金属鋳造活動は回復基調にあります。メーカーは供給ギャップを克服するためにフル稼働を許可されています。多くの地域でインフラ投資の増加と景気刺激策が実施されていることが、金属需要を押し上げています。そのため、世界の金属鋳造市場は予測期間中に力強い成長が見込まれています。

競合状況と主要企業

世界の金属鋳造市場で活動する主要企業には、ArcelorMittal SA、Posco Holdings Inc、Alcoa Corp、Lucchini RS SpA、RYOBI Aluminium Casting (UK) Ltd、Allard-Europe NV、FONDERIA AUGUSTA Srl、MEDEKO CAST Sro、Tycon Alloy Industries (Hong Kong) Co Ltd、Novacast Ltdなどがあります。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応