Análisis y pronóstico del mercado de gestión de múltiples nubes por tamaño, participación, crecimiento y tendencias para 2031

Tamaño y pronóstico del mercado de gestión de múltiples nubes (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (software y servicio), implementación (nube pública y nube privada), aplicación (infraestructura y gestión de recursos, gestión de identidades y políticas, gestión del cumplimiento, medición y facturación, y gestión de aprovisionamiento y ciclo de vida), verticales (TI y telecomunicaciones, BFSI, gobierno, comercio minorista y bienes de consumo, viajes y hostelería, atención médica y ciencias de la vida, entre otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00003465

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : August 21, 2024

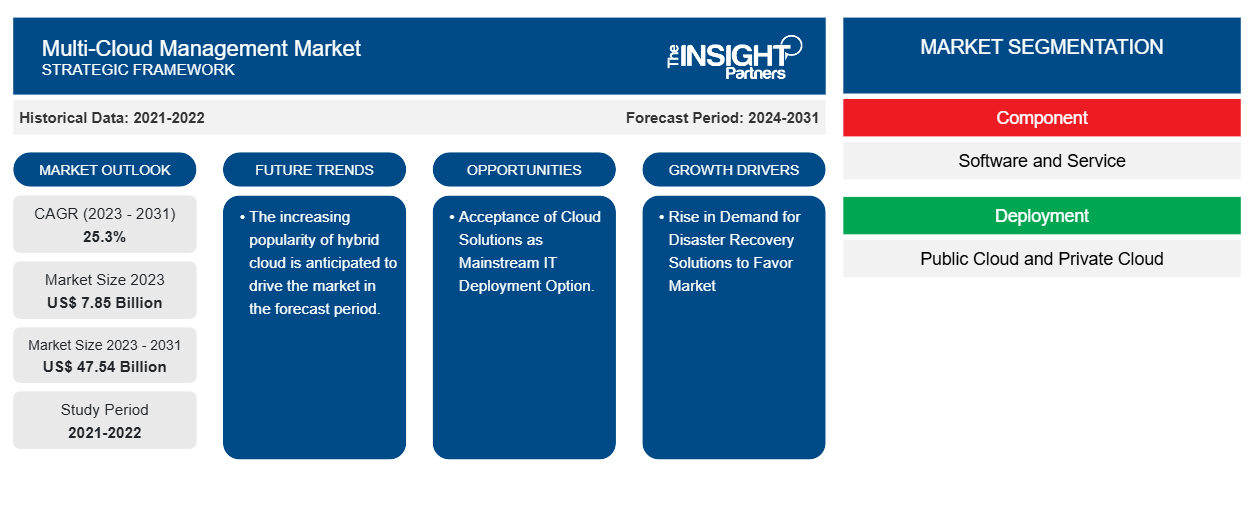

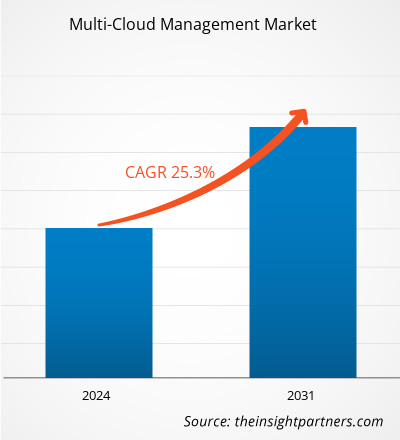

Se proyecta que el tamaño del mercado de gestión de múltiples nubes alcance los 47.540 millones de dólares en 2031, frente a los 7.850 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 25,3 % durante el período 2023-2031. El aumento de la necesidad de evitar la dependencia de un proveedor. La dependencia de un proveedor se refiere a una situación en la que una organización decide transferir su negocio de sus proveedores actuales, pero no puede hacerlo por varias razones, como el coste previsto, la duración y la complejidad del cambio, y el aumento de la demanda de soluciones de recuperación ante desastres, que probablemente sean las tendencias y los impulsores clave del mercado de gestión de múltiples nubes.

Análisis del mercado de gestión de múltiples nubes

El mercado de gestión multicloud está experimentando un crecimiento significativo a nivel mundial. Este crecimiento se atribuye a la creciente necesidad de evitar la dependencia de proveedores y al aumento de la demanda de soluciones de recuperación ante desastres. Además, se prevé que la creciente popularidad de la nube híbrida, el aumento de la generación de datos y el aumento de la tendencia BYOD (traiga su dispositivo) y CYOD (elija su dispositivo) impulsen el mercado en los próximos años.

Descripción general del mercado de gestión de múltiples nubes

La gestión de múltiples nubes se considera un conjunto de herramientas y procedimientos que permiten a una empresa proteger y supervisar aplicaciones y cargas de trabajo en múltiples nubes públicas. Una solución de gestión de múltiples nubes permite a los equipos de TI gestionar varias nubes desde una única interfaz y es compatible con múltiples plataformas de nube, como Azure y AWS.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de gestión multicloud: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de gestión de múltiples nubes

El aumento de la demanda de soluciones de recuperación ante desastres favorece al mercado

La recuperación ante desastres (DR) es un aspecto crucial de cualquier implementación en la nube. Según las estadísticas del Día Mundial de la Copia de Seguridad, el 10 % de los equipos son atacados por virus cada mes y el 30 % de las personas nunca realizan copias de seguridad de sus datos. Además, los accidentes, como el borrado por parte de miembros del personal de datos que no estaban respaldados en otro lugar, representan el 29 % de los desastres. Además, varias empresas del mercado se dedican a ofrecer soluciones de recuperación ante desastres. Por ejemplo, la solución Persistent Multi-Cloud Disaster Recovery permite a las empresas lograr la movilidad de aplicaciones y la protección de datos sin limitaciones para lograr la resistencia empresarial. Los administradores de TI pueden proteger de forma segura y rápida cada aplicación, sistema operativo, contenedor, base de datos, datos, etc., en una infraestructura híbrida y multicloud.

Aceptación de soluciones en la nube como opción de implementación de TI convencional.

La mayoría de las empresas del mundo aceptan los servicios en la nube como un modelo viable de implementación de TI. La razón más popular para la adopción de la nube sigue siendo la flexibilidad y la seguridad de los datos que ofrece la nube como plataforma de distribución. Muchas empresas han migrado a uno o más servicios en la nube, lo que ha influido en otras para que adopten la nube y obtengan una ventaja competitiva. Actualmente, la nube se reconoce como un modelo de implementación creíble en el contexto de la estrategia de TI de una organización, con niveles de satisfacción que siguen siendo altos y los dos tercios de los usuarios finales globales que utilizan un servicio en la nube hoy esperan ampliar su presencia durante el próximo año.

Análisis de segmentación del informe de mercado de gestión de múltiples nubes

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de gestión de múltiples nubes son componentes, implementación, aplicaciones y verticales.

- Según los componentes, el mercado de gestión de múltiples nubes se divide en software y servicios. Se prevé que el segmento de software ocupe una cuota de mercado significativa en el período de pronóstico.

- Según la implementación, el mercado de gestión de múltiples nubes se divide en nube pública y nube privada. Se prevé que el segmento de nube pública tenga una participación de mercado significativa en el período de pronóstico.

- Por aplicación, el mercado se segmenta en gestión de infraestructura y recursos, gestión de identidades y políticas, gestión de cumplimiento, medición y facturación, y gestión de aprovisionamiento y ciclo de vida. Se prevé que el segmento de gestión de infraestructura y recursos tenga una participación de mercado significativa en el período de pronóstico.lifecycle management. The infrastructure and resource management segment is anticipated to hold a significant market share in the forecast period.

- Por sectores verticales, el mercado está segmentado en TI y telecomunicaciones, BFSI, gobierno, comercio minorista y bienes de consumo, viajes y hotelería, atención médica y ciencias biológicas, entre otros. Se prevé que el segmento de TI y telecomunicaciones tenga una participación de mercado significativa en el período de pronóstico.BFSI, government, retail and consumer goods, travel and hospitality, healthcare and life science, and others. The IT and telecom segment is anticipated to hold a significant market share in the forecast period.

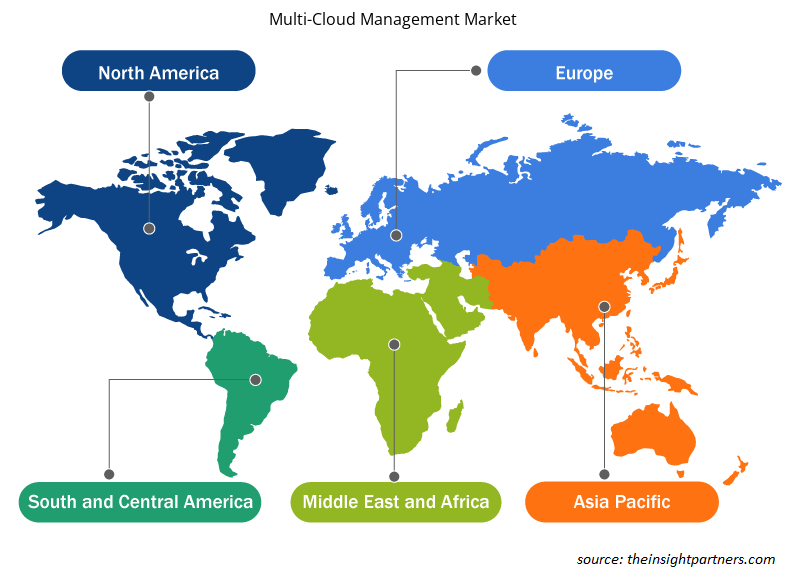

Análisis de la cuota de mercado de la gestión multicloud por geografía

El alcance geográfico del informe de mercado de gestión de múltiples nubes se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

América del Norte ha dominado el mercado de gestión multicloud. El aumento de este mercado en América del Norte se atribuye principalmente a un aumento drástico de los datos, la creciente adopción de la IoT y la infraestructura en la nube, y un aumento en la construcción de centros de datos. La computación en la nube es una tendencia importante en todas las organizaciones de América del Norte. La nube se está convirtiendo rápidamente en la nueva norma para las empresas de Estados Unidos y Canadá. Además, un fuerte énfasis en la investigación y el desarrollo en las economías desarrolladas de Estados Unidos y Canadá está obligando a los actores norteamericanos a llevar soluciones tecnológicamente avanzadas al mercado. Además, Estados Unidos tiene una gran cantidad de actores del mercado de gestión multicloud que se han centrado cada vez más en el desarrollo de soluciones innovadoras. Todos estos factores contribuyen al crecimiento del mercado de gestión multicloud en la región.IoT and cloud infrastructure, and a surge in data center construction. Cloud computing is a major trend across all organizations in North America. The cloud is fast becoming the new norm for enterprises in the US and Canada. Moreover, a strong emphasis on research and development in the developed economies of the US and Canada is forcing the North American players to bring technologically advanced solutions into the market. In addition, the US has a large number of multi-cloud management market players who have been increasingly focusing on developing innovative solutions. All these factors contribute to the region's growth of the multi-cloud management market.

Perspectivas regionales del mercado de gestión de múltiples nubes

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de gestión de múltiples nubes durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de gestión de múltiples nubes en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de gestión de múltiples nubes

Alcance del informe de mercado de gestión de múltiples nubes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 7.850 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 47,54 mil millones |

| CAGR global (2023 - 2031) | 25,3% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de gestión de múltiples nubes: comprensión de su impacto en la dinámica empresarial

El mercado de gestión de múltiples nubes está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de gestión multicloud son:

- Compañía: BMC Software; Inc.

- Sistemas Cisco, Inc.

- Flexera

- Corporación Internacional de Maquinas de Negocios

- Micro Focus Internacional plc

- Zerto Limitada.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de gestión de múltiples nubes

Noticias y desarrollos recientes del mercado de gestión de múltiples nubes

El mercado de gestión de múltiples nubes se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de gestión de múltiples nubes:

- Oracle y Google Cloud anunciaron una alianza que ofrece a los clientes la opción de combinar las tecnologías de Oracle Cloud Infrastructure (OCI) y Google Cloud para acelerar la modernización y la migración de sus aplicaciones. (Fuente: Oracle, sitio web de la empresa, junio de 2024)

- Verizon Business ha anunciado Network as a Service (NaaS) Cloud Management, un nuevo servicio que permite a las empresas controlar los componentes de las aplicaciones y la arquitectura de la red en múltiples entornos de nube (públicos, privados e híbridos) en un portal en línea unificado. (Fuente: Verizon, sitio web de la empresa, febrero de 2024)

Informe sobre el mercado de gestión de múltiples nubes: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de gestión de múltiples nubes (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño y pronóstico del mercado de gestión de múltiples nubes a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Tendencias del mercado de gestión de múltiples nubes, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis detallado PEST/Cinco fuerzas de Porter y FODA.

- Análisis del mercado de gestión de múltiples nubes que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de gestión de múltiples nubes.

- Perfiles detallados de empresas.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias