Analyse et prévisions du marché de la gestion multi-cloud par taille, part, croissance et tendances 2031

Taille et prévisions du marché de la gestion multicloud (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par composant (logiciels et services), déploiement (cloud public et cloud privé), application (gestion des infrastructures et des ressources, gestion des identités et des politiques, gestion de la conformité, comptage et facturation, et gestion du provisionnement et du cycle de vie), secteurs verticaux (informatique et télécommunications, BFSI, administration publique, vente au détail et biens de consommation, voyages et hôtellerie, santé et sciences de la vie, et autres), et géographie.

- Statut : Données publiées

- Code du rapport : TIPRE00003465

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 21, 2024

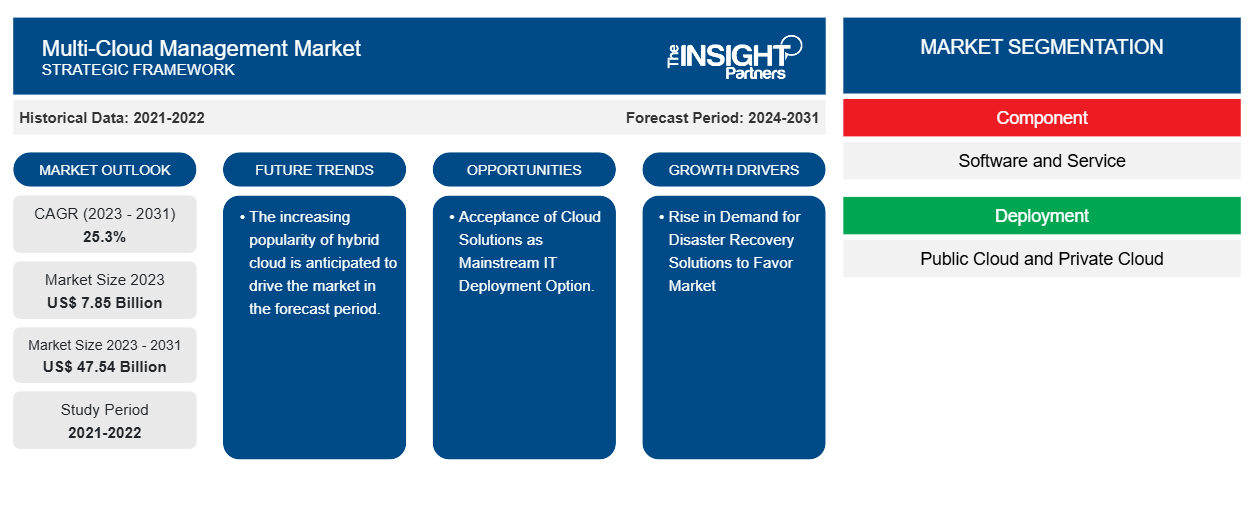

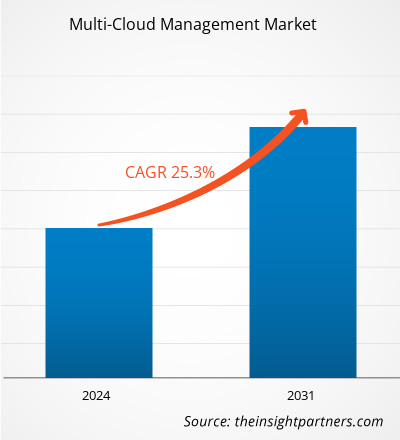

Le marché de la gestion multicloud devrait atteindre 47,54 milliards USD d'ici 2031, contre 7,85 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 25,3 % au cours de la période 2023-2031. La montée en puissance de la nécessité d'éviter le verrouillage des fournisseurs. Le verrouillage des fournisseurs fait référence à une situation dans laquelle une organisation choisit de transférer ses activités de ses fournisseurs actuels mais ne peut pas le faire pour plusieurs raisons, telles que le coût prévu, la durée et la complexité du changement et l'augmentation de la demande de solutions de reprise après sinistre, qui sont susceptibles d'être les principales tendances et moteurs du marché de la gestion multicloud.CAGR of 25.3% during 2023–2031. The surge in need to avoid vendor lock-in. Vendor lock-in refers to a situation where an organization chooses to transfer its business from its current vendors but cannot do so because of several reasons, such as projected cost, duration, and complexity of switching and the rise in demand for disaster recovery solutions are likely to be the key trends and drivers for the multi-cloud management market.

Analyse du marché de la gestion multi-cloud

Le marché de la gestion multi-cloud connaît une croissance significative à l'échelle mondiale. Cette croissance est attribuée à la nécessité croissante d'éviter la dépendance vis-à-vis des fournisseurs et à la hausse de la demande de solutions de reprise après sinistre. De plus, la popularité croissante du cloud hybride, l'augmentation de la génération de données et l'essor du BYOD (Bring Your Device) et du CYOD (Choose Your Device) devraient stimuler le marché dans les années à venir.BYOD) and choose your device (CYOD) are anticipated to drive the market in the coming years.

Aperçu du marché de la gestion multi-cloud

La gestion multicloud est considérée comme un ensemble d'outils et de procédures qui permettent à une entreprise de sécuriser et de surveiller les applications et les charges de travail sur plusieurs clouds publics. Une solution de gestion multicloud permet aux équipes informatiques de gérer plusieurs clouds à partir d'une seule interface et prend en charge plusieurs plates-formes cloud telles qu'Azure et AWS.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion multi-cloud : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la gestion multi-cloud

La hausse de la demande de solutions de reprise après sinistre devrait favoriser le marché

La reprise après sinistre (DR) est un aspect crucial de tout déploiement cloud. Selon les statistiques de la Journée mondiale de la sauvegarde, 10 % des ordinateurs sont attaqués par des virus chaque mois et 30 % des personnes ne sauvegardent jamais leurs données. En outre, les incidents, notamment les membres du personnel qui effacent des données qui n'ont pas été sauvegardées ailleurs, représentent 29 % des catastrophes. De plus, diverses entreprises du marché proposent des solutions de reprise après sinistre. Par exemple, la solution Persistent Multi-Cloud Disaster Recovery permet aux entreprises de réaliser la mobilité des applications et la protection des données sans aucune limitation pour assurer la résistance de l'entreprise. Les responsables informatiques peuvent protéger de manière sûre et rapide chaque application, système d'exploitation, conteneur, base de données, données, etc., dans une infrastructure hybride et multicloud.

Acceptation des solutions Cloud comme option de déploiement informatique grand public.

La majorité des entreprises du monde entier considèrent les services cloud comme un modèle de déploiement informatique viable. La principale raison invoquée pour l'adoption du cloud reste la flexibilité et la sécurité des données du cloud en tant que plate-forme de distribution. De nombreuses entreprises ont migré vers un ou plusieurs services cloud, ce qui a incité d'autres entreprises à adopter le cloud pour obtenir un avantage concurrentiel. Le cloud est actuellement reconnu comme un modèle de déploiement crédible dans le contexte de la stratégie informatique d'une organisation, avec des niveaux de satisfaction qui restent élevés et les deux tiers des utilisateurs finaux mondiaux qui utilisent un service cloud aujourd'hui prévoient d'étendre leur présence au cours de l'année à venir.

Analyse de segmentation du rapport sur le marché de la gestion multi-cloud

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la gestion multi-cloud sont les composants, le déploiement, les applications et les secteurs verticaux.

- En fonction des composants, le marché de la gestion multicloud est divisé en logiciels et en services. Le segment des logiciels devrait détenir une part de marché importante au cours de la période de prévision.

- En fonction du déploiement, le marché de la gestion multi-cloud est divisé en cloud public et cloud privé. Le segment du cloud public devrait détenir une part de marché significative au cours de la période de prévision.

- En termes d'application, le marché est segmenté en gestion des infrastructures et des ressources, gestion des identités et des politiques, gestion de la conformité, comptage et facturation, et gestion de l'approvisionnement et du cycle de vie. Le segment de la gestion des infrastructures et des ressources devrait détenir une part de marché importante au cours de la période de prévision.lifecycle management. The infrastructure and resource management segment is anticipated to hold a significant market share in the forecast period.

- Le marché est segmenté en fonction des secteurs verticaux suivants : informatique et télécommunications, BFSI, administration publique, vente au détail et biens de consommation, voyages et hôtellerie, santé et sciences de la vie, etc. Le segment informatique et télécommunications devrait détenir une part de marché significative au cours de la période de prévision.BFSI, government, retail and consumer goods, travel and hospitality, healthcare and life science, and others. The IT and telecom segment is anticipated to hold a significant market share in the forecast period.

Analyse des parts de marché de la gestion multi-cloud par zone géographique

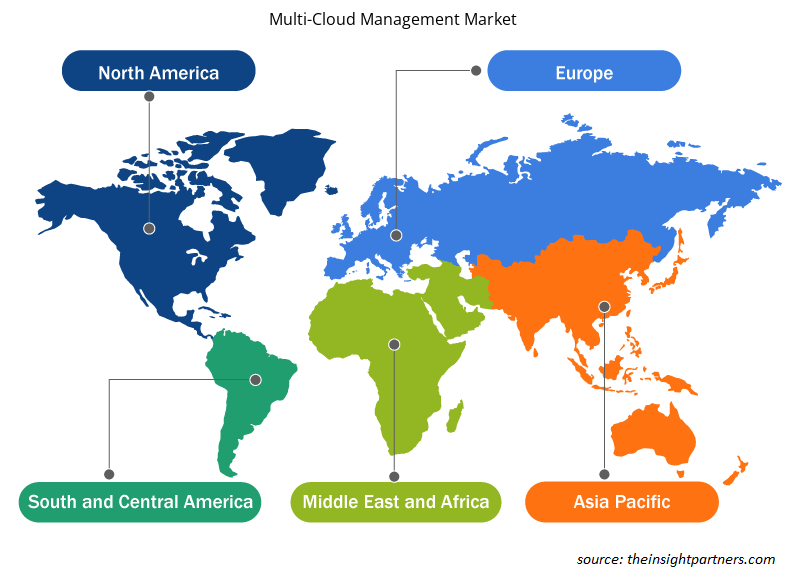

La portée géographique du rapport sur le marché de la gestion multi-cloud est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

L'Amérique du Nord domine le marché de la gestion multi-cloud. L'augmentation du marché de la gestion multi-cloud en Amérique du Nord est principalement attribuée à une augmentation drastique des données, à l'adoption croissante de l'IoT et de l'infrastructure cloud et à une augmentation de la construction de centres de données. Le cloud computing est une tendance majeure dans toutes les organisations en Amérique du Nord. Le cloud devient rapidement la nouvelle norme pour les entreprises aux États-Unis et au Canada. De plus, l'accent mis sur la recherche et le développement dans les économies développées des États-Unis et du Canada oblige les acteurs nord-américains à introduire des solutions technologiquement avancées sur le marché. En outre, les États-Unis comptent un grand nombre d'acteurs du marché de la gestion multi-cloud qui se concentrent de plus en plus sur le développement de solutions innovantes. Tous ces facteurs contribuent à la croissance du marché de la gestion multi-cloud de la région.IoT and cloud infrastructure, and a surge in data center construction. Cloud computing is a major trend across all organizations in North America. The cloud is fast becoming the new norm for enterprises in the US and Canada. Moreover, a strong emphasis on research and development in the developed economies of the US and Canada is forcing the North American players to bring technologically advanced solutions into the market. In addition, the US has a large number of multi-cloud management market players who have been increasingly focusing on developing innovative solutions. All these factors contribute to the region's growth of the multi-cloud management market.

Aperçu régional du marché de la gestion multi-cloud

Les tendances et facteurs régionaux influençant le marché de la gestion multi-cloud tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section aborde également les segments et la géographie du marché de la gestion multi-cloud en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la gestion multi-cloud

Portée du rapport sur le marché de la gestion multi-cloud

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 7,85 milliards de dollars américains |

| Taille du marché d'ici 2031 | 47,54 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 25,3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la gestion multi-cloud : comprendre son impact sur la dynamique des entreprises

Le marché de la gestion multi-cloud connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la gestion multi-cloud sont :

- Logiciels BMC; Inc.

- Cisco Systems, Inc.

- Flexera

- Société Internationale de Machines de Bureau

- Micro Focus International plc

- Zerto Ltée.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la gestion multicloud

Actualités et développements récents du marché de la gestion multi-cloud

Le marché de la gestion multi-cloud est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché de la gestion multi-cloud sont répertoriés ci-dessous :

- Oracle et Google Cloud ont annoncé un partenariat qui offre aux clients la possibilité de combiner les technologies Oracle Cloud Infrastructure (OCI) et Google Cloud pour accélérer la migration et la modernisation de leurs applications. (Source : Oracle, site Web de l'entreprise, juin 2024)

- Verizon Business a annoncé le lancement de Network as a Service (NaaS) Cloud Management, un nouveau service qui permet aux entreprises de contrôler les composants applicatifs et l'architecture réseau dans plusieurs environnements cloud (publics, privés et hybrides) dans un portail en ligne unifié. (Source : Verizon, site Web de l'entreprise, février 2024)

Rapport sur le marché de la gestion multi-cloud : couverture et livrables

Le rapport « Taille et prévisions du marché de la gestion multi-cloud (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché de la gestion multi-cloud aux niveaux mondial, régional et national pour tous les segments de marché clés couverts dans le cadre.

- Tendances du marché de la gestion multi-cloud ainsi que dynamique du marché telles que les moteurs, les contraintes et les opportunités clés.

- Analyse détaillée des cinq forces de PEST/Porter et SWOT.

- Analyse du marché de la gestion multi-cloud couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la gestion multi-cloud.

- Profils d'entreprise détaillés.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires