Informe del mercado de armas no letales 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

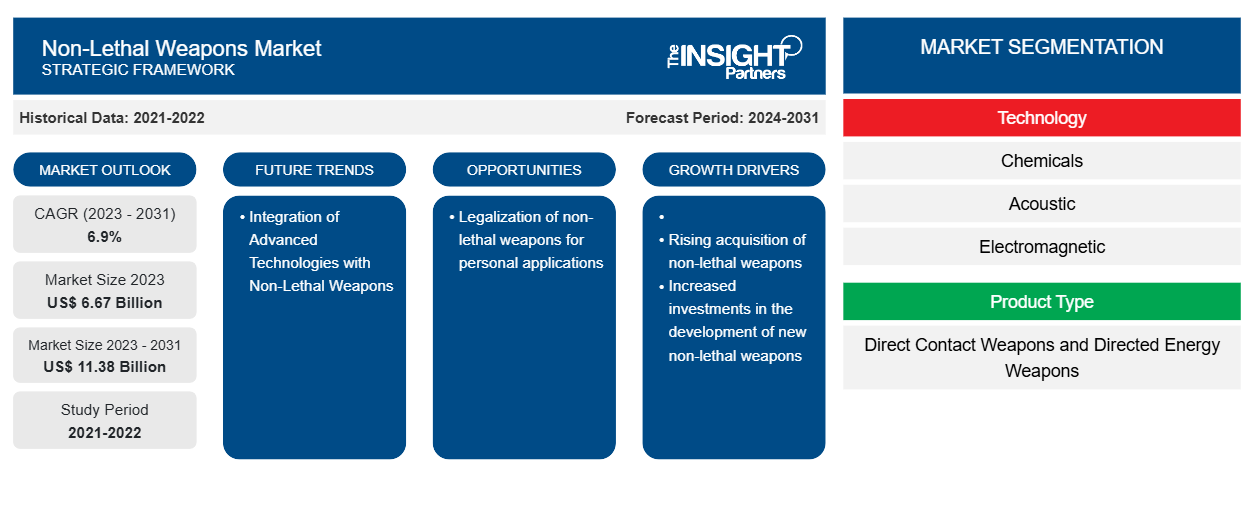

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2024-2031Tamaño y pronóstico del mercado de armas no letales (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tecnología (química, acústica, electromagnética, mecánica y cinética), tipo de producto (armas de contacto directo y armas de energía dirigida), aplicación (agencias policiales, militares y aplicaciones personalizadas) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00012513

- Categoría : Aeroespacial y Defensa

- Número de páginas : 150

- Formatos de informe disponibles :

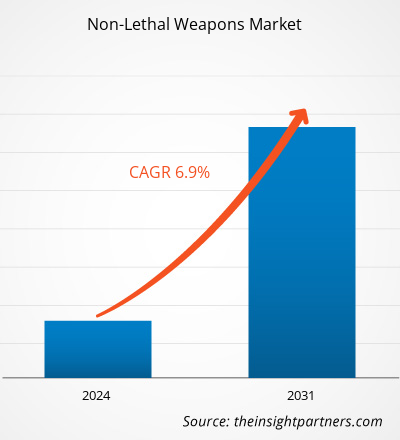

Se prevé que el tamaño del mercado de armas no letales alcance los 11.380 millones de dólares en 2031, frente a los 6.670 millones de dólares en 2023. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 6,9 % durante el período 2023-2031. Es probable que la integración de tecnologías avanzadas con armas no letales siga siendo una tendencia clave en el mercado.

Análisis del mercado de armas no letales

La escasa diferenciación de productos en algunas categorías específicas, como las pistolas paralizantes, las porras y los aerosoles de pimienta, que son algunas de las armas no letales más adoptadas por los usuarios finales, ha provocado también dudas entre los usuarios particulares, además de las estrictas regulaciones relacionadas con el uso de armas no letales para uso civil en determinadas circunstancias. Estos factores han afectado al mercado en varios segmentos.

Descripción general del mercado de armas no letales

El aumento de los disturbios civiles y la militarización de los organismos encargados de hacer cumplir la ley son los principales factores que sustentan el crecimiento del mercado de armas no letales. Sin embargo, las estrictas regulaciones ambientales y gubernamentales en algunos países en desarrollo están restringiendo el crecimiento de ese mercado.

Además, las crecientes tasas de criminalidad y las protestas antidisturbios en varios países como Estados Unidos, Israel y otros han estado impulsando la adopción del mercado de armas no letales en diferentes regiones.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de armas no letales: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de armas no letales

Aumento de las inversiones en el desarrollo de nuevas armas no letales

La creciente inestabilidad en varias regiones debido a las diferentes leyes y legislaciones controvertidas promulgadas por varios gobiernos ha aumentado la necesidad de armas con un bajo riesgo de víctimas. Los legisladores de derechos humanos y los gobiernos han creado regulaciones que exigen que múltiples organizaciones de seguridad y defensa adquieran armas que presenten un menor riesgo de matar a un sospechoso. Este aumento en la demanda de armas que sean menos letales ha incrementado el desarrollo de armas no letales nuevas y avanzadas. Algunos de los principales actores que operan en el mercado mundial de armas no letales incluyen FN HERSTAL; Lamperd Less Lethal; Combined Systems, Inc.; Pepperball; y Rheinmetall AG.

Integración de tecnologías avanzadas con armas no letales

Las armas no letales se han vuelto más populares debido a sus características avanzadas y su capacidad para calmar disturbios sin causar víctimas. Las empresas de defensa y los actores clave del mercado han mejorado sus carteras de productos con tecnologías avanzadas, incluidos sistemas de interdicción láser, dispositivos acústicos de largo alcance, megáfonos submarinos mejorados, granadas aturdidoras, dispositivos de megáfonos acústicos, armas modulares de control de multitudes y pistolas Taser . Estas integraciones de tecnología en armas no letales están impulsando el crecimiento del mercado de armas no letales.integrations in non-lethal weapons are propelling the growth of the non-lethal weapons market.

Análisis de segmentación del informe del mercado de armas no letales

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de armas no letales son la tecnología, el tipo de producto y la aplicación.

- Según la tecnología, el mercado de armas no letales se divide en químicas, acústicas, electromagnéticas y mecánicas y cinéticas. El segmento mecánico y cinético tuvo una mayor participación de mercado en 2023.

- Según el tipo de producto, el mercado de armas no letales se segmenta en armas de contacto directo y armas de energía dirigida. El segmento de armas de contacto directo tuvo una mayor participación de mercado en 2023.

- Por aplicación, el mercado está segmentado en agencias de aplicación de la ley , militares y aplicaciones personalizadas. Las agencias de aplicación de la ley tuvieron la mayor participación del mercado en 2023.

Análisis de la cuota de mercado de armas no letales por geografía

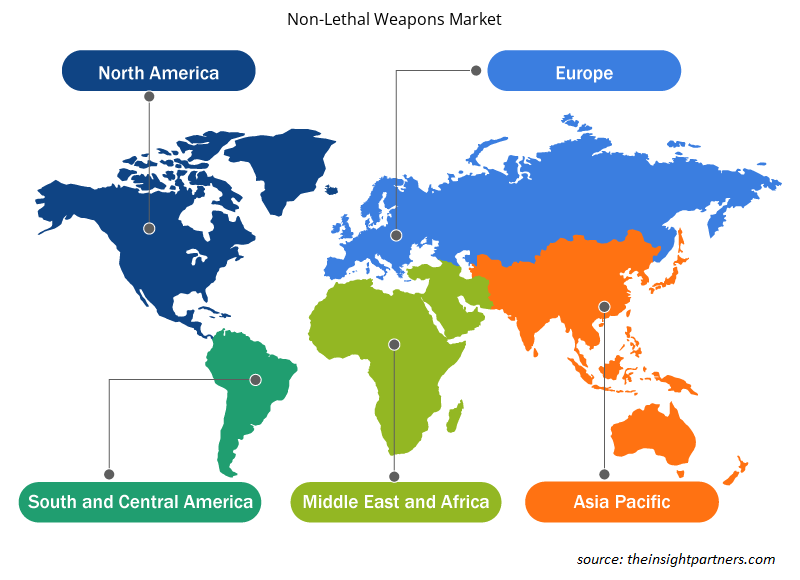

El alcance geográfico del informe del mercado de armas no letales se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur.

En 2023, América del Norte ha dominado el mercado, seguida de Europa y la región de Asia Pacífico. Además, es probable que Asia Pacífico experimente la CAGR más alta en los próximos años. También se espera que la creciente inversión de los actores regionales en el desarrollo de armas no letales avanzadas impulse el crecimiento del mercado de armas no letales. Por ejemplo, una empresa india con sede en UP desarrolló armas no letales como Varja y Trishul para proteger a sus fuerzas armadas de ataques repentinos después del enfrentamiento en el valle de Galwan. Por lo tanto, estos factores mencionados anteriormente están impulsando el crecimiento del mercado de armas no letales de APAC.

Perspectivas regionales sobre el mercado de armas no letales

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de armas no letales durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de armas no letales en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de armas no letales

Alcance del informe sobre el mercado de armas no letales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 6.670 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 11.38 mil millones |

| CAGR global (2023 - 2031) | 6,9% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tecnología

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de armas no letales: comprensión de su impacto en la dinámica empresarial

El mercado de armas no letales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de armas no letales son:

- Sistemas BAE

- Sistemas combinados, Inc.

- Tecnologías no letales de Condor

- FN Herstal

- Compañía Lamperd, Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de armas no letales

Noticias y desarrollos recientes sobre el mercado de armas no letales

El mercado de armas no letales se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de armas no letales:

PepperBall, líder en soluciones innovadoras de respuesta no letal para las fuerzas del orden, se enorgullece de anunciar el lanzamiento de sus modelos TAC-SA rediseñados, el TAC-SA PRO y el TAC-SA PRO PLUS, en el stand 72205 de la SHOT Show de este año. Estos lanzadores representan los últimos avances en soluciones de respuesta no letal y están diseñados para satisfacer las diversas necesidades de los profesionales de las fuerzas del orden. (Fuente: PepperBall, comunicado de prensa, enero de 2024)

- PepperBall, líder en soluciones no letales para las fuerzas del orden, se enorgullece de anunciar el lanzamiento de sus lanzadores rediseñados FTC PRO y FTC PRO PLUS. Estos modelos de última generación se exhibirán en SHOT Show 2024. Los lanzadores FTC PRO y FTC PRO PLUS están diseñados para satisfacer las demandas en constante evolución de los profesionales de las fuerzas del orden. Si bien ambos lanzadores comparten una base de características innovadoras, cada uno tiene aspectos únicos adaptados a necesidades operativas específicas. (Fuente: Lockheed Martin Australia, comunicado de prensa, enero de 2024)

Informe sobre el mercado de armas no letales: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de armas no letales (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de armas no letales y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de armas no letales, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado de armas no letales que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de armas no letales

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de armas no letales

Obtenga una muestra gratuita para - Mercado de armas no letales